(来源:齐鲁资本通)

近期,恒通股份(603223)处于上涨趋势中,12月4日表现强势,冲击涨停未果,收盘上涨8.94%,当天成交额5.52亿元——对比上涨过程中的放量也堪称“天量”。

出现如此情况的原因是什么?股价接下来是否有望持续走强?根据公开信息来看,投资者可能需要谨慎对待了。

01

股价异常因业绩大涨?

消息面上,可以作为股价冲高刺激因素的,业绩向好可能是主要原因之一。

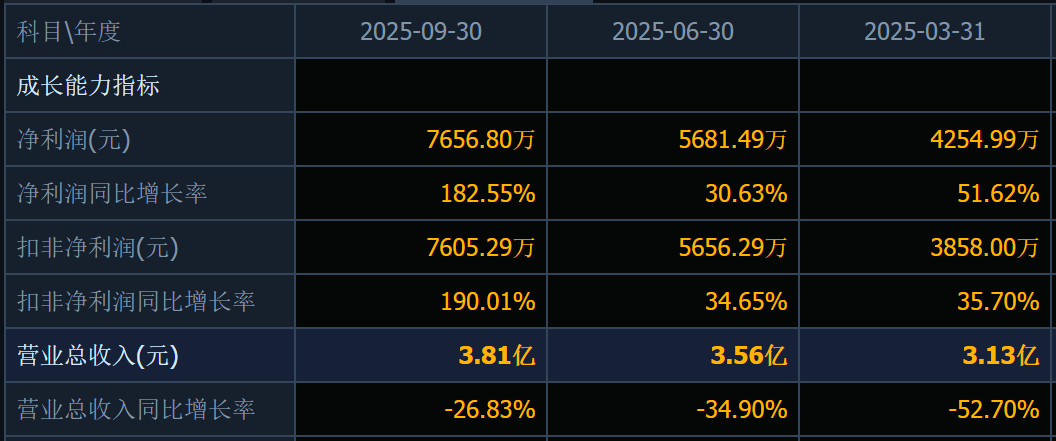

今年第三季度,恒通股份实现营业收入3.81亿元,同比下降26.83%;净利润7,656.8,0万元,同比增长182.55%;扣非净利润7,605.29万元,同比增长190.01%。

后2者的增幅非常可观。

从单季度业绩来看,今年的三个季度,恒通股份实现了营收、净利润、扣非净利润的3项环比增长。

再对比两组数据,今年前三季度恒通股份实现营业收入10.50亿元,同比下降39.29%;净利润1.76亿元,同比增长78.33%;扣非净利润1.71亿元,同比增长77.10%。

2024年实现营业收入20.02亿元,同比下降46.69%;净利润1.55亿元,同比增长31.98%;扣非净利润1.53亿元,同比增长32.9%。

以上数据可以得出的结论,营收数额下滑,但利润大幅增长;今年增长速度有所增加。

公司业绩的这种表现,跟公司调整业绩结构有关系。

02

业务调整后潜力有多大?

恒通股份的业务构成有3部分,包括港口业务、实体物流业务、清洁能源业务。

港口业务是依托在烟台港龙口港区南作业区(裕龙岛港区)新建设的7个生产性泊位及配套库区,为山东裕龙石化产业园区内企业提供船舶停泊、货物装卸、货物仓储等港口业务服务。

实体物流业务主要从事货物道路运输(散货、起重吊装等)业务,目前拥有普货运输车辆170余辆。

清洁能源业务为开展LNG贸易的液源包括接收站(海气)、贸易商、内地液厂。

2024年,3项业务的营收情况,货物运输为4.19亿元、LNG等贸易为12.75亿元、港口业务为2.18亿元,同比变化幅度为-16.51%、-58.18%、120.26%。

恒通股份解释去年营业收入同比减少的主要原因系受市场环境因素影响,公司LNG业务进行战略调整,实行轻资产运营模式,自2024年下半年开始处置LNG车辆,处置量约三分之一。同时,对LNG运贸业务进行结构调整,大幅减少运贸一体业务,向承运业务转变,直接影响营业收入减少。

而港口业务的大幅增长则是主营业务中裕龙港务新建码头投入运营。

从后续业绩表现来看,港口业务在快速放量。

其港口业务实施主体裕龙港务地处环渤海经济区核心,胶东半岛西北部,兼具深水航道条件(10万吨级航道)及多式联运枢纽功能,填补区域港口运力缺口,相对其他港口企业具备绝对区位及货源优势。

今年4月,海通国际研报认为,随着裕龙岛2000万吨炼化一体化项目的全面投产和达产,以及围绕该2000万吨炼化项目从事配套以及深加工的上下游企业陆续进驻裕龙石化产业园,未来2-3年内裕龙石化产业园区的港口集散需求将持续快速增长,带动恒通股份的港口业务持续高速增长。

该研报预计恒通股份2025年净利润高达3.09亿元,给予2025年25倍PE估值,对应目标价为10.81元。

值得注意的是,截至12月5日收盘,恒通股份每股价格为11.29元,已经超过了上述目标价,市盈率约34倍也已经超过预期。

03

管理层持续“换血”

12月4日收盘恒通股份有个消息是,其董事会成员李洪波因个人原因辞职,不再在上市公司任职。

李洪波自2021年以来先后担任恒通股份总经理、董事长,今年3月3月辞去董事长职务,辞职理由为“裕龙港务的港口码头项目已步入全面投产的关键阶段,需要投入绝大部分的时间与精力,并考虑自身年龄因素,精力有限,难以同时兼顾上市公司董事长的全部工作任务”。

继任者为王进,2018年11月至2025年6月任烟台南山庄园葡萄酒有限公司副总经理、总经理。

去年12月,在恒通股份任职15年的“元老”离开公司,历经恒通股份上市、实控人变更,接任的2名人员,都有着“南山系”背景。

显然,“南山系”团队进一步集结。

2020年3月,通过股权转让,南山集团以7.3%的持股比成为恒通股份第三大股东。当年10月,南山集团正式获得恒通股份控制权,公司的实际控制人变更为龙口市东江街道南山村村民委员会,成为“南山系”第三家A股上市平台,另2家分别为南山铝业、南山智尚。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。

>>>查看更多:股市要闻