(来源:老张投研)

光模块巨头,重大资产重组!

11月25日,光库科技公告称,公司将以16.4亿元收购安捷讯99.97%股份,预计构成重大资产重组。

值得注意的是,AI算力大爆发的背景下,光库科技切实从并购中尝到了甜头:

2024年,公司通过收购拜安实业补全车载激光雷达光源模块,同年光库科技激光雷达光源模块及器件销售量一举同比激增63922.16%。

2025年6月,公司以1700万美元收购武汉捷普,成为其唯一控股股东,再度强化自身光器件制造及封装能力。

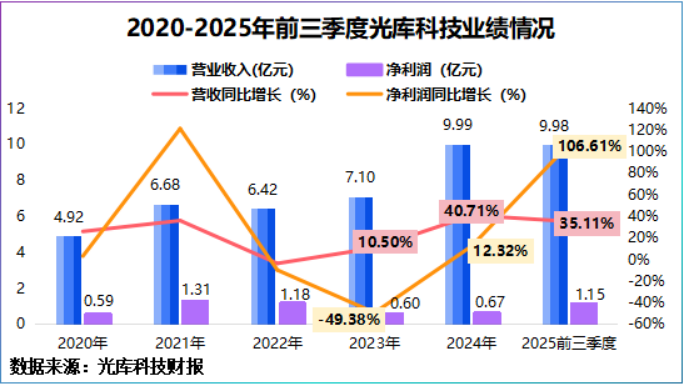

两次收购后,光库科技的业绩实现大跨越。2025年前三季度,公司实现营收9.98亿元,达到2024年全年水平,实现净利润1.15亿元,同比大幅增长106.61%。

那么,此次收购安捷讯,光库科技又看到了怎样的需求窗口?

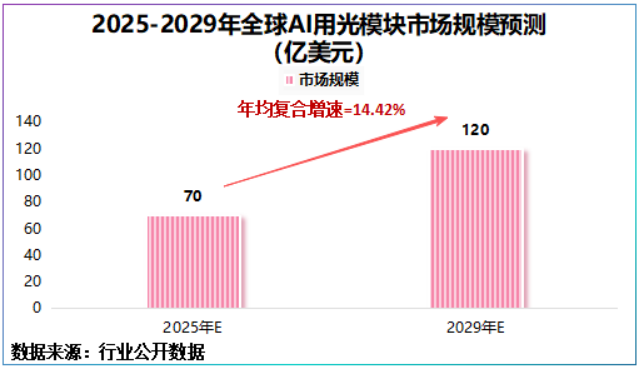

目前,AI算力与数据中心资本开支的加速,正驱动高速光模块(400G以上)市场规模快速扩张。

据行业预测,全球AI用光模块市场规模或将以14.42%的复合增长率,从2025年的70亿美元跃升至2029年的120亿美元。

从产业链和价值量的维度看,光器件、集成电路芯片以及光芯片有望成为光模块规模扩张的受益者。

光器件、集成电路芯片、光芯片合计占光模块成本的78%,三者市场规模与价值将伴随光模块市场规模的攀升同步增长。

而安捷迅主营业务为光无源器件,已经相继开发出符合400G、800G、1.6T光无源器件,这恰好契合光库科技当前业务增长趋势。

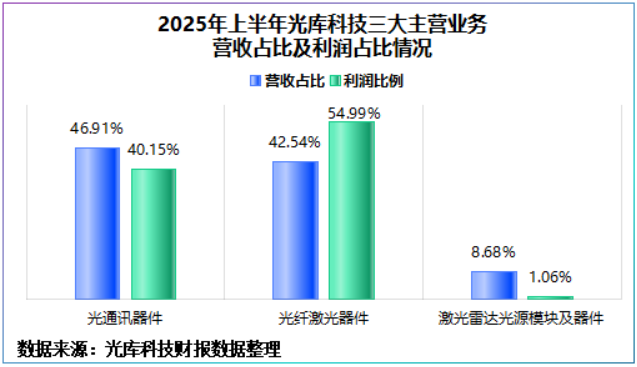

2025年上半年,公司光通讯器件营收首次超过光纤激光器件,达2.8亿元,同比增长73.91%,成为公司营收第一增长极。

除此之外,更深层次的价值在于安捷迅的客户资源和业务规模。

安捷迅客户覆盖中际旭创、烽火科技、海信宽带等头部客户,产品终端已应用于英伟达、谷歌、亚马逊等全球领先的数据中心企业。

2024年安捷讯营收为5.09亿元,约占光库科技营收的51%,同期安捷迅净利润为1.1亿元,是光库科技的1.64倍。

所以,商业逻辑看,光库科技看中的是安捷迅在光通讯器件中积累的客户、技术,一旦成功收购,光库科技的业绩或再上一层楼。

但问题接踵而至,安捷迅与光库科技全资子公司加华微捷高度重叠,收购后如何解决内部竞争?

解决内部同业竞争的最有效方式则是相互协同,实现1+1>2。

加华微捷的核心竞争力在于重点布局市场中高端技术和下一代技术路线,侧重突破CPO中的精密耦合技术、高密度M×N光纤阵列等技术。

安捷迅则聚焦中高端光无源器件,更侧重“基础器件+上游供应链+标准化无源组件,且客户以国内市场为主。

因此,从公司产品矩阵与战略定位来看,加华微捷补前端连接,安捷讯补上游基础,二者业务并不是内斗,更多的是既有交叉也有互补。

归根结底,这种协同真正强化的,是光库科技两大核心能力。

出海维度上,光库科技求的是产能。

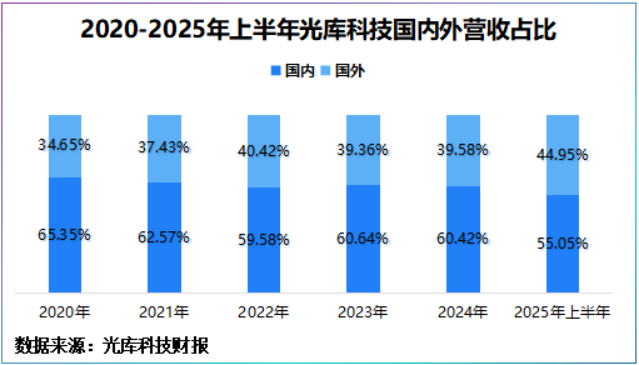

长期以来,光库科技国内外市场占比很是均衡。具体看2025年上半年,公司国内创造了3.28亿元的营收,海外为2.68亿元,国内外营收比例几乎是1:1。

其中,公司国内市场核心生产基地在珠海总部及珠海金鼎产业园,安捷迅则在苏州、河南鹤壁建设有生产基地。

至此,光库科技可形成覆盖华南、华东和中部地区的“生产三角形”,同时这三大地区也是国内AI算力聚集地,意味着光库科技可实现生产与需求的完美贴合。

海外市场二者更是高度契合,光库科技与安捷迅海外基地均在泰国,光库科技可借安捷迅客户资源,进一步打开市场,形成更好的出海效应。

供应链维度上,光库科技求的是产品矩阵。

光库科技现有业务为光纤激光器件、光通讯器件以及激光雷达光源模块,其中公司高功率光纤器件打破了国外垄断,高功率隔离器市占率全球第一。

若收购方案成功落地,光库科技将形成从光纤器件,到精密耦合组件的完整链条,供应链深度明显被抬升。

那么,业务协同,光库科技就真的能靠安捷讯在光模块行业攻城拔寨吗?

要知道,天孚通信、光迅科技、太辰光不论是营收体量还是技术实力均不可小觑,光库科技拿什么竞争?

回答这个问题,要看光库科技是否具备区别于同行的差异化技术。

还真有,铌酸锂高速调制器芯片。

铌酸锂,被誉为“光通信时代的硅”,常用于制作电光调制器,由于其损耗低、调制效率高,铌酸锂电光调制器主要用于400Gbps以上的超高速数据中心。

整个全球市场看,仅有富士通、佳友和光库科技能够批量供货体材料铌酸锂调节器,光库科技是国内独一份。

当然,要想筑牢这一硬科技壁垒,光库科技不能只靠吃老本。

随着行业迈向800G、1.6T,薄膜铌酸锂调节器凭借大宽带、低功耗、小尺寸等优势,有望成为最具潜力的技术路线。

目前,光库科技已实现400/800Gbps薄膜铌酸锂相干驱动调节器批量生产,新一代薄膜铌酸锂调制器已收到头部通讯、数据中心客户小批量订单,一款高速调制器通过卫星通讯客户量产验证。

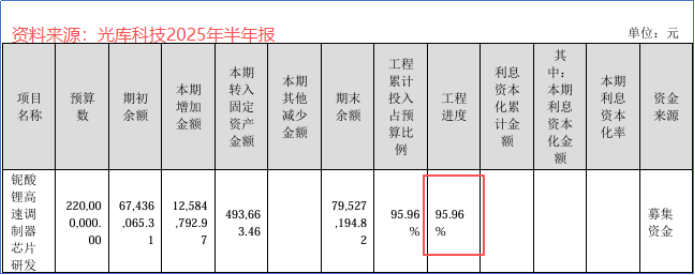

截至2025年上半年,公司铌酸锂高酸调制器芯片研发及产业化项目完工率达95.96%,即将释放产能。

最后,总结一下。

AI算力爆发下,400G/800G/1.6T高速率光模块已是大势所趋,光器件作为光模块核心组成元件,需求将受光模块行业的扩张。

光库科技收购安捷讯不是简单的规模扩张与产能的堆叠,而是借安捷讯客户、技术强化自身竞争力,并靠铌酸锂打出差异。

不过,当下该收购方案还未完全落地,能否实现1+1>2将决定光库科技未来竞争高度。

>>>查看更多:股市要闻