(来源:源理探究)

问题2

根据申报材料,报告期内,发行人主要产品为不同类别的轴承套圈,营业收入分别为104,436.40万元、98,847.57万元、114,645.91万元和29,599.69万元,呈现先下降后上升的趋势,最近三年归母净利润分别为4,528.31万元、3,770.78万元和2,613.59万元,持续下滑;发行人毛利率分别为12.61%、11.49%、12.61%和13.75%,低于同行业可比公司均值17.30%、17.48%、16.56%和16.36%;2024年与2022年毛利率相同,但2024年相比2022年归母净利润下降将近2000万元、扣非归母净利润下降超过900万元。

请发行人:(1)结合报告期各期主营和其他业务收入的具体内容、对应产品及业务模式、不同类别轴承套圈应用场景和领域、市场竞争及主要客户情况、价格及成本变动匹配、同行业可比公司情况等,区分主要业务类别说明营业收入波动、毛利率低于同行业可比公司、归母净利润持续下降的原因及合理性。

(二)区分主要业务类别说明营业收入波动、毛利率低于同行业可比公司、归母净利润持续下降的原因及合理性

2、毛利率低于同行业可比公司的原因及合理性

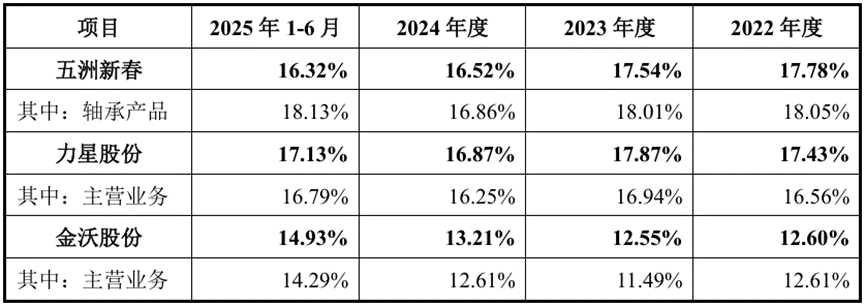

报告期内,公司与同行业可比公司毛利率对比分析如下:

报告期内,公司毛利率水平低于同行业可比公司五洲新春、力星股份,主要系:(1)五洲新春轴承产品从轴承零部件延伸至轴承成品,产业链更长,产品附加值更高,且其产能及销量规模更大,拉低了单位产品成本,轴承产品毛利率水平较公司更高;(2)力星股份作为国内精密轴承钢球领域的龙头企业,其轴承钢球销售收入已连续多年排名国内前列,议价权相对更高,产品毛利率水平相对较高;(3)与五洲新春轴承产品、力星股份主营精密轴承滚动体相比,公司产品具体规格型号、应用领域、客户结构等方面存在不同,产品结构亦导致毛利率存在差异。报告期内,公司毛利率水平低于同行业可比公司,具备合理性。

报告期内,公司毛利率呈现先下降后上升的变动趋势,与同行业可比公司五洲新春、力星股份存在一定差异,主要系:(1)2023年度,随着公司新厂房和设备的投产,叠加当期下游客户需求下降导致销量减少,使得当期产品制造费用出现较大幅度的增长,同时公司因执行《企业会计准则解释第18号》,当期将不属于单项履约义务的保证类质量保证由销售费用调整至主营业务成本中,成本有所增加,公司2023年度毛利率有所下滑,变动趋势与五洲新春及其轴承产品相近;

(2)2024年度,随着下游客户需求的恢复以及公司不断开拓新订单和新客户,公司产能不断释放,单位产品制造费用下降,此外,公司产品质量受到下游客户广泛好评,产品调价存在一定时间滞后性,当期产品单位售价未与材料成本同比例下降,产品价差有所增加,整体毛利率有所上升,与五洲新春及其轴承产品、力星股份及其主营业务趋势不同;(3)2025年1-6月,随着下游需求进一步恢复,公司与同行业可比公司五洲新春轴承产品、力星股份及其主营业务毛利率水平均有所上升,变动趋势一致。报告期内,公司与同行业可比公司毛利率水平整体均较为稳定,不同期间各公司毛利率变动趋势存在一定差异,具备合理性。

相关规定:

《企业会计准则解释第18号》

二、关于不属于单项履约义务的保证类质量保证的会计处理

(一)会计处理。

根据《企业会计准则第14号——收入》(财会〔2017〕22号)第三十三条等有关规定,对于不属于单项履约义务的保证类质量保证,企业应当按照《企业会计准则第13号——或有事项》(财会〔2006〕3号)规定进行会计处理。在对因上述保证类质量保证产生的预计负债进行会计核算时,企业应当根据《企业会计准则第13号——或有事项》有关规定,按确定的预计负债金额,借记“主营业务成本”、“其他业务成本”等科目,贷记“预计负债”科目,并相应在利润表中的“营业成本”和资产负债表中的“其他流动负债”、“一年内到期的非流动负债”、“预计负债”等项目列示。

(二)新旧衔接。

企业在首次执行本解释内容时,如原计提保证类质量保证时计入“销售费用”等的,应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》等有关规定,将上述保证类质量保证会计处理涉及的会计科目和报表列报项目的变更作为会计政策变更进行追溯调整。企业进行上述调整的,应当在财务报表附注中披露相关情况。

>>>查看更多:股市要闻