林清轩为了上市造势,把公司名字从更偏重“研发”感觉的“生物科技公司”,改成了更突显“品牌”和“集团”形象的“化妆品集团公司”。然后,它带着更新、更漂亮的业绩数据(上半年营收几乎翻倍),第二次向港交所提交了上市申请,决心要拿下“港股国货高端护肤第一股”的称号。

这里面有几个关键点:

改名是“战略化妆”:新名字“化妆品集团”更直接地彰显其高端国货护肤品牌的定位,弱化了“生物科技”的硬核研发形象,与其高毛利、重营销的商业模式更匹配。这是在向资本市场讲一个更清晰、更吸引人的品牌故事。

再度冲刺是因为“逾期失效”:港股IPO申请提交后,如果在6个月内没完成上市,申请就会自动失效。林清轩今年5月第一次申请,到12月正好到期,所以需要“重新递交”。这次他们更新了2025年上半年的数据,让招股书更有吸引力。

核心看点与风险并存:

亮点:增长迅猛(上半年营收涨98%)、毛利率超高(超82%)、有明星单品(山茶花精华油占比近半)、还有欧莱雅等大佬投资站台。

风险:严重依赖单一产品;营销花费是研发的20多倍,被质疑“重营销轻研发”;有过产品宣传违规被罚的记录;创始人已在上市前套现数千万。

总而言之,林清轩这次是“改名换装”,带着一份成绩更亮眼但争议也不小的新“简历”,再次叩响港股的大门,目标明确——要成为国货高端护肤的上市标杆。但资本市场是否会买账,还得看它如何回应关于产品单一、研发投入和合规性等方面的质疑。

林清轩为了让自己听起来更高端、更像一个大品牌,把公司名字从“生物科技公司”改成了“化妆品集团公司”,然后带着一份漂亮的新业绩报告,第二次向香港交易所提交了上市申请,想当“港股国货高端护肤第一股”。

几个关键点,给你说明白:

1. 为啥要改名?—— “化妆”给投资人看

以前叫“生物科技”:听起来像搞科研的,但林清轩的研发投入其实不高(后面会讲),这名不副实。

现在叫“化妆品集团”:听起来更像一个成功的高端品牌,和它的市场定位(卖得贵、重营销)更匹配。这是在上市前,对自己形象的一次重要“包装”,好让故事讲得更动听。

2. 为啥是“再度”冲击?—— 第一次过期了

港股上市申请交上去后,如果6个月内没完成上市,申请就会自动失效。林清轩今年5月第一次申请,到12月刚好到期。所以这次是“重新递交”,顺便更新了截至2025年上半年的新数据。

3、公司是谁?

定位:中国高端国货护肤品牌,聚焦抗老、紧致产品。自称在2024年高端国货护肤品牌中零售额第一,也是中国前15大高端护肤品牌里唯一的国货。

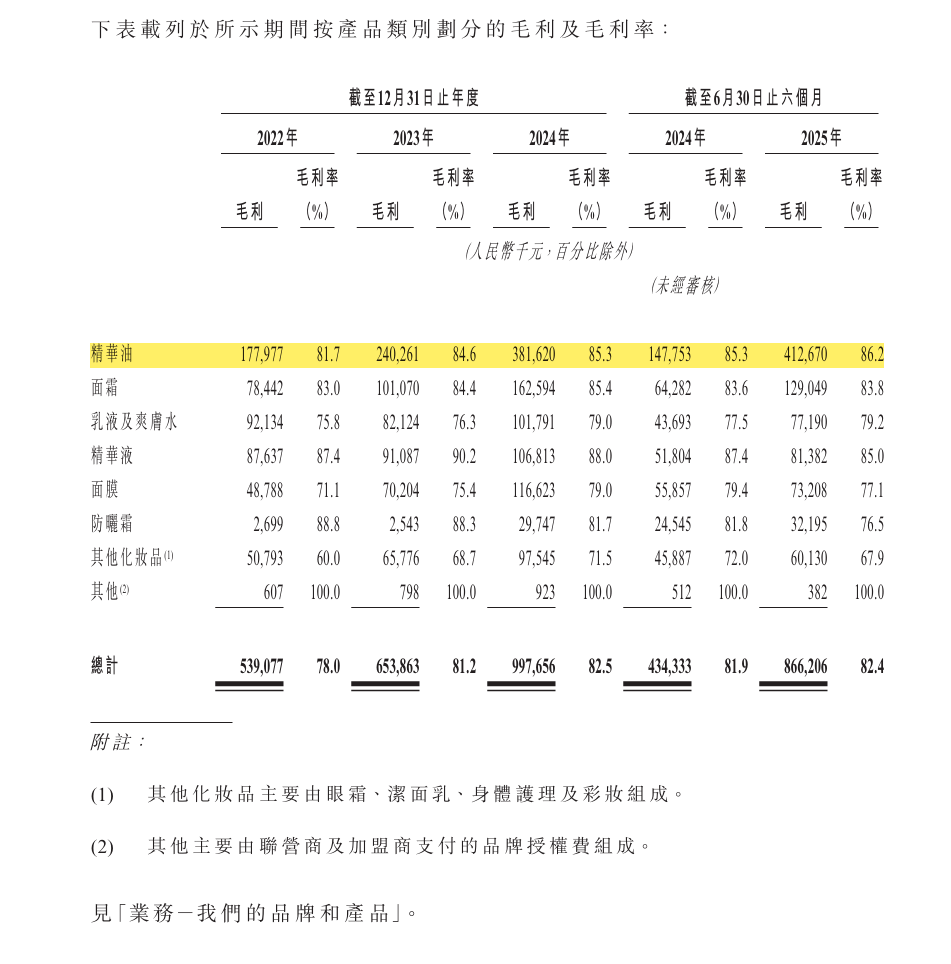

拳头产品:山茶花修护精华油。这款产品是绝对的王牌,占了公司近一半的收入(2025年上半年占45.5%),并且连续多年是全国面部精华油销量冠军。

创始人:孙来春。一个很有故事的东北企业家,经历了七次创业失败,最后靠山茶花护肤品成功。他亲自下场直播带货,甚至为了证明产品天然喝过精华水,是公司的灵魂人物和核心IP。

4. 成绩单怎么样?—— 非常亮眼,但有隐忧

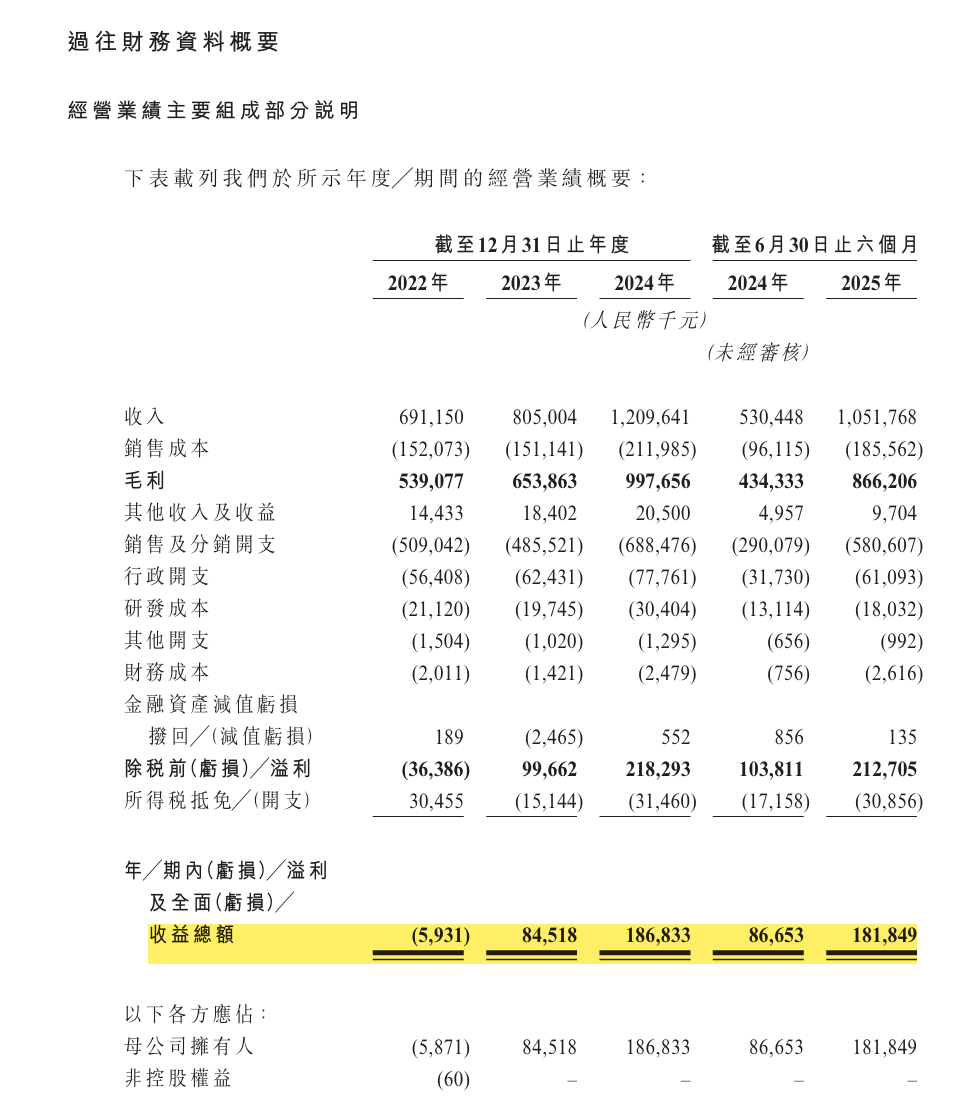

营收暴涨:2025年上半年营收10.5亿,比去年同期几乎翻了一倍(涨98%)。增长势头很猛。

利润很高:毛利率超过82%,比很多国际大牌(欧莱雅、雅诗兰黛)和国货同行(珀莱雅)都高。说明产品定价高,利润空间大。

增长飞快:2025年上半年总营收10.5亿元,比去年同期暴涨98%。

非常赚钱(毛利高):毛利率常年保持在80%以上(2025年上半年82.4%),比很多国际大牌(如欧莱雅74%)和国货同行(如珀莱雅71%)都高。这得益于其高端定位和定价。

利润转正:从2022年亏损,到2024年净利润达到1.87亿元,已经实现稳定盈利。

但严重“偏科”:将近一半的收入(45.5%)全靠一瓶“山茶花修护精华油”。这款油确实是爆款,连续多年销量第一。但这也意味着公司抗风险能力弱,万一这个产品卖不动了,或者市场竞争加剧,业绩会大受影响。

5. 最大的争议点:钱都花在哪了?—— 重营销,轻研发

这是市场和监管层最质疑的地方。

营销砸钱狠:2025年上半年,销售和营销费用高达5.8亿元,同比翻倍。2024年全年营销费用是研发费用的22倍。

研发投入少:2024年研发投入才3040万,占收入的2.5%。远低于国际巨头,也低于国内一些注重研发的同行。

结果就是:虽然定位高端,但技术“护城河”看起来不深。之前还因为宣传“抗老”等功效与备案不符,被罚过款,暴露了合规风险。

重营销:销售和分销开支巨大。2024年营销推广费约3.65亿元,是同年研发投入的12倍。2025年上半年销售费用同比再翻倍,达到5.81亿元。公司自己也承认,增长很依赖品牌营销。

轻研发:相比之下,研发投入占比不高(2024年占营收2.5%),累计投入不足1亿。这引发了市场对其“重营销轻研发”、高端化是否扎实的质疑。

有点“偏科”:收入过于依赖精华油这一个品类,存在单一产品风险。

6. 谁在背后支持?—— 阵容豪华

创始人孙来春兄弟控股近80%。外部投资人阵容很强大:

创始人孙来春,通过直接和间接方式合计控制公司约79.27% 的股份,拥有绝对控制权。

欧莱雅:通过其参与的基金间接入股,国际美妆巨头的背书很重要。

雅戈尔:知名服装品牌。

吴晓波、江南春:知名媒体人和企业家。

碧桂园创投等多家投资机构。

这说明资本看好“植物精油”这个赛道和林清轩的品牌潜力。

欧莱雅集团:通过其参与的基金间接持股,这被看作是对林清轩和植物精油赛道的看好。

雅戈尔(服装巨头)、碧桂园创投(地产巨头旗下)、头头是道基金(吴晓波关联)、远隆发展(分众传媒江南春旗下)等。

上市前动作:孙来春在递交招股书前通过股权转让套现了约2257万元,公司还派发了5000万元股息。

6. 为啥扎堆去香港上市?

找钱:市场竞争激烈,上市可以融到一大笔钱,用于品牌建设、研发、开店。

镀金:在香港上市能提升国际知名度,方便以后品牌出海。

变现:给早期的投资人和创始人一个退出的通道。创始人孙来春在上市前已经通过股权转让和分红套现了数千万元。

总结一下:

林清轩讲了一个 “国货高端品牌逆袭” 的好故事:业绩增长快、利润高、有大爆款、还有大佬站台。但投资人也会担心:故事是不是只靠一瓶油和大量广告费在支撑?研发底子够不够厚?能不能摆脱“偏科”问题?

这次IPO,就是市场检验它到底是真高端,还是“营销造出来的高端”的关键时刻。成功了,它能获得更多资金去解决短板;失败了,这些问题就会被放大审视。

>>>查看更多:股市要闻