(来源:合肥市投资基金协会)

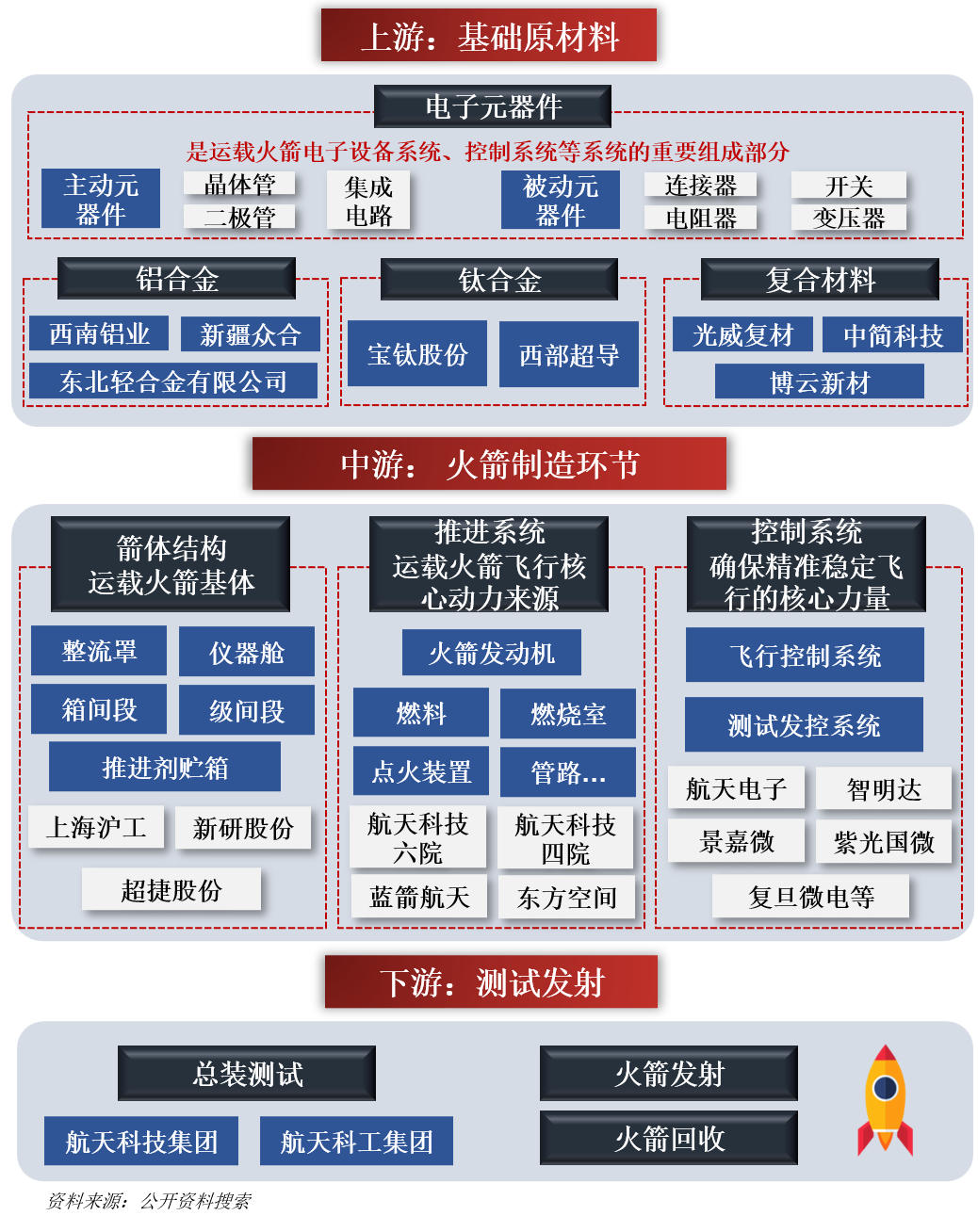

01 产业链全景图

02 商业运载火箭

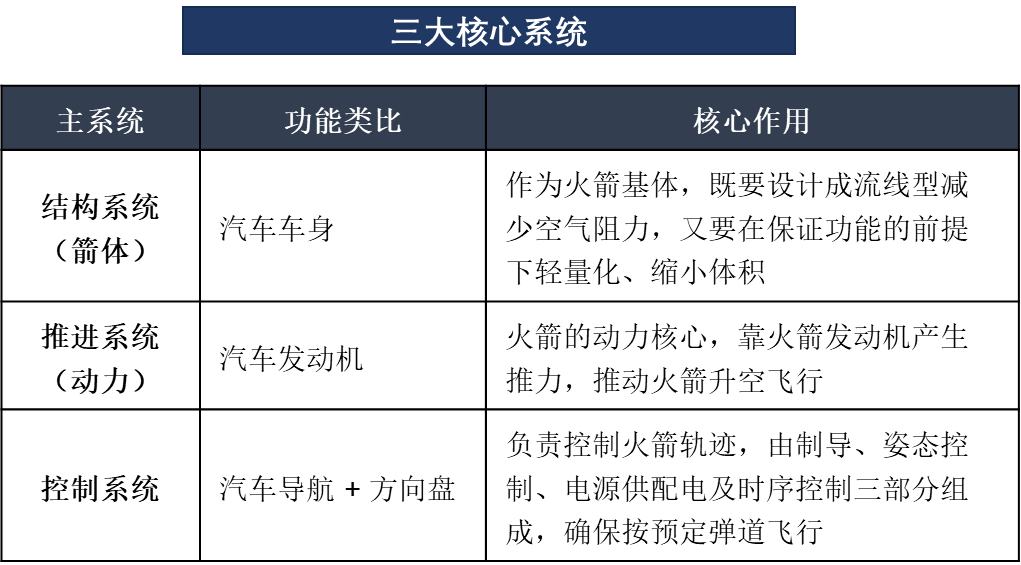

运载火箭就像航天领域的 “专属货车”,靠火箭发动机产生的推力,把卫星、载人飞船、空间站等航天器精准送进预定轨道。它的核心由三大主系统构成,类比成汽车的核心部件更好理解:

此外,火箭还配有辅助系统 “保驾护航”,包括负责数据传输的遥测系统、监测飞行轨迹的外弹道测量系统、保障飞行安全的安全系统,以及实现精准定位的瞄准系统。

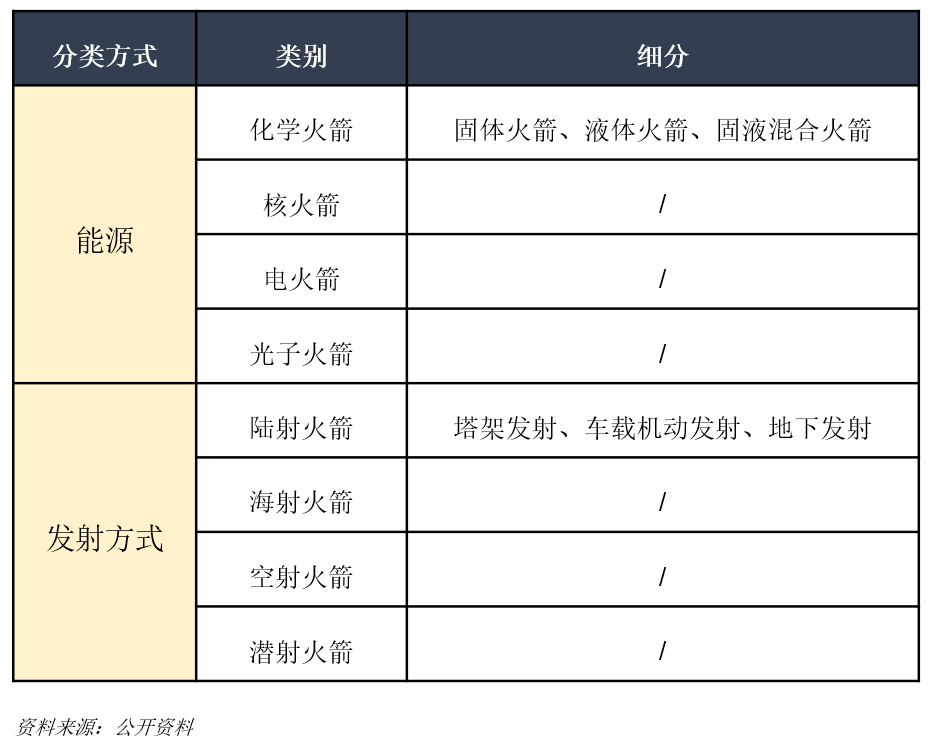

分类

运载火箭主要按动力能源和运力大小分类。动力能源方面,化学火箭是主流,细分为固体、液体及固液混合火箭;核火箭、电火箭、光子火箭均处理论阶段。运力上,小型火箭载重数百公斤至 1 吨,中型 1-10 吨适配多数卫星发射,大型 / 重型 10 吨以上用于空间站、深空探测。

03 上游产业链

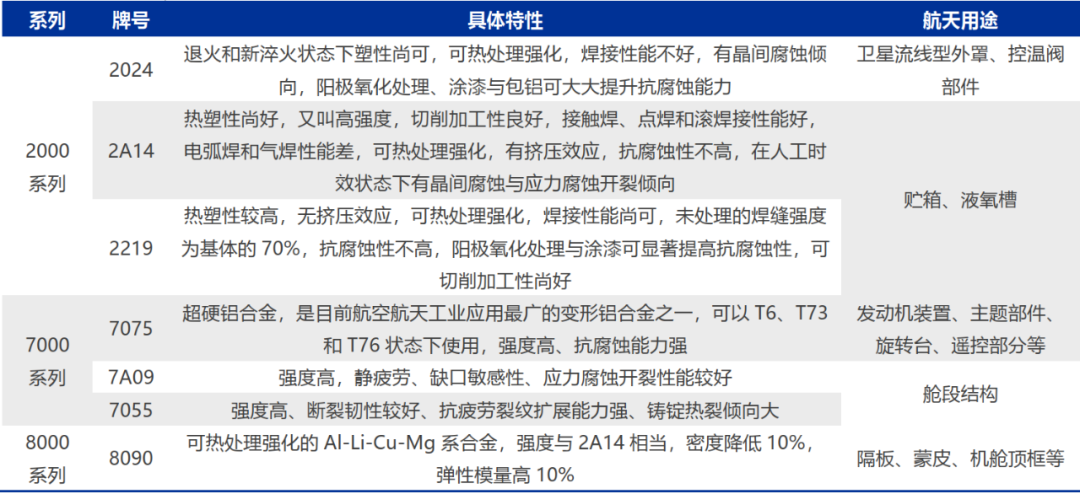

03-1、原材料-铝合金

铝合金堪称 “轻金属里的多面手”—— 以铝为基底,添加少量其他合金元素制成,既属于轻金属材料,又兼具多重硬核优势。它重量轻但强度足,比强度接近高合金钢,比刚度甚至超过普通钢;同时易加工、可塑性强,铸造和塑形像捏橡皮泥般灵活,还能焊接,导电导热性佳、抗腐蚀性好,不易生锈。这些特性让它成为理想的结构材料,广泛应用于航天、航空、交通运输、建筑、机电等多个领域。

铝合金是航天轻质高强核心材料,以低密度、高比模量比强度、抗腐蚀等优势适配严苛要求。主流为 2000 系(铝 - 铜合金,含铜 3-5%,代表 2024/2A14/2219,高强耐热)和 7000 系(铝 - 锌合金,含锌 5-7%,代表 7075/7A09/7055,高强、焊接性抗腐蚀性佳)。

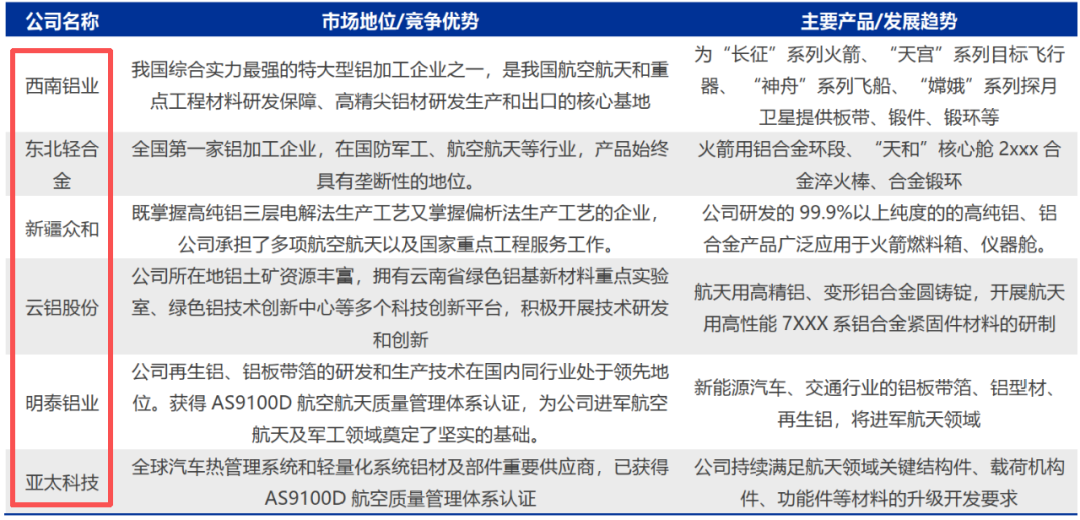

我国航天铝材核心供应商包括西南铝业、东北轻合金、新疆众和等。西南铝业作为行业龙头,为长征火箭、神舟飞船提供铝合金板带、锻件等关键部件;明泰铝业、亚太科技则是新能源汽车铝材领域的领先者,通过 AS9100D 航空航天质量管理体系认证,正稳步进军航空航天及军工领域。

03-2、原材料-钛合金

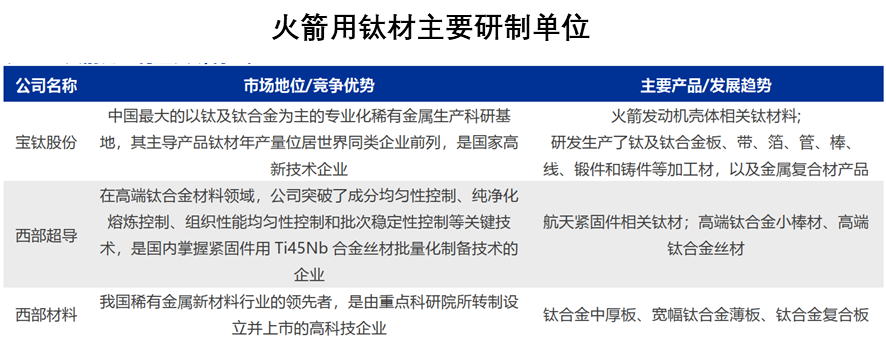

钛合金是航天领域的 “轻质高强王牌材料”,兼具重量轻、强度高、韧性强、耐腐耐高温的优势,且与碳纤维复合材料适配性好,完美契合航天用材需求。用它替代传统钢材,既能大幅减轻飞行器结构重量,又能提升抗腐蚀能力,对增加射程、降低油耗、延长服役寿命、提高可靠性意义重大。钛合金按成分可分为 α 型、β 型、α+β 型与近 β 型,广泛应用于火箭发动机壳体、舵轴等部位。目前

行业集中度较高,宝钛股份作为核心科研生产基地,供应钛合金板、管、锻件等产品,适配火箭贮箱、发动机壳体;西部超导掌握高端钛合金关键技术,其小棒材、丝材主要用于航天紧固件。

03-3、电子元器件

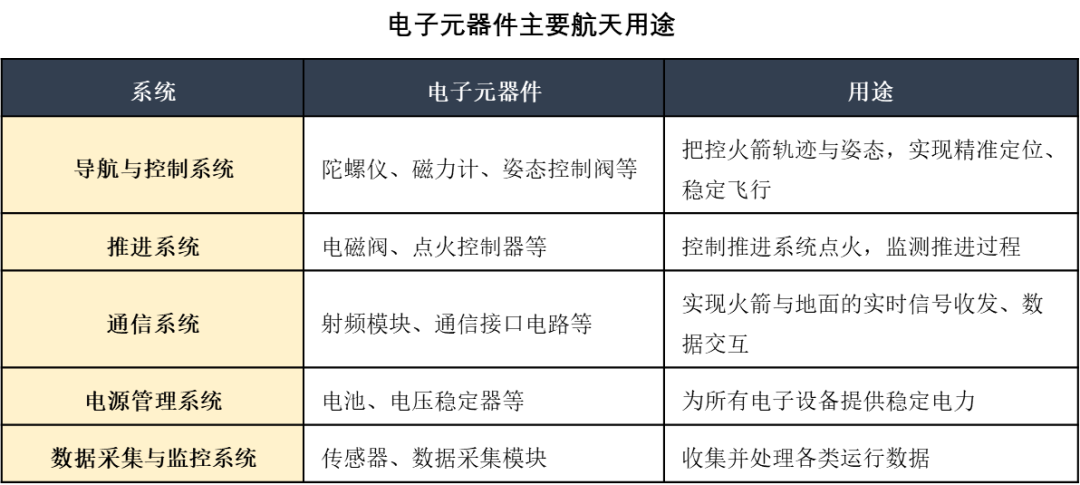

电子元器件是运载火箭的 “神经单元”,是电路核心组件,支撑电子设备、控制系统等关键系统运行。其分为两类:主动元器件(有源器件)需电源才能工作,包括晶体管、二极管、集成电路等;

被动元器件(无源器件)无需外接电源即可发挥作用,涵盖连接器、电阻器、开关、变压器等。这些元器件遍布导航控制、推进、通信、电源管理等系统,构成火箭高效稳定的电气网络,保障发射与飞行安全。

火箭电子元器件的核心供应商分国企与私企两类:

国企中,航天科技九院是航天系统首批军方认可的集成电路测试中心,电子门类齐全;航天电器参与神舟 1-7 号及火箭配套,是电子元件百强(中航光电、振华科技同属核心国企);

私企里,高华科技供压力、温湿度传感器,航宇微供 SOC 芯片、SIP 封装产品,新雷能凭电源优势供电池,全信股份、通达股份配套电线电缆。

04 中游产业链--火箭制造

04-1、行业规模

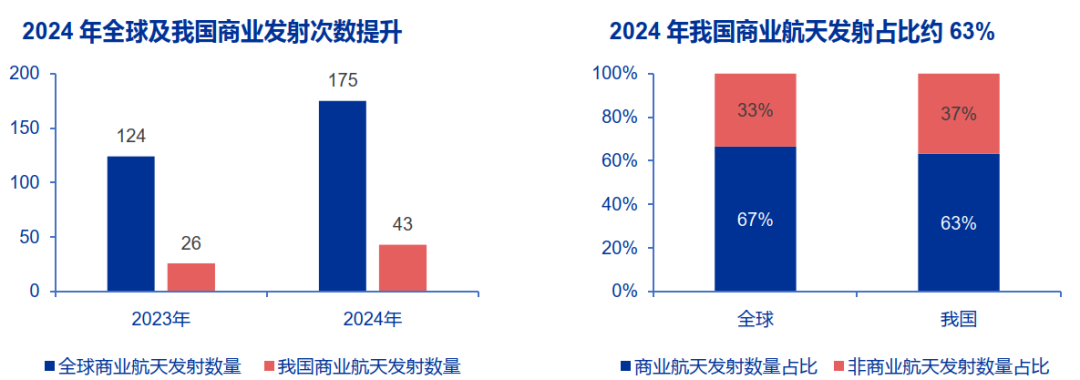

商业航天是全球航天产业的 “主力赛道”,国内这一领域也在加速发展、热度走高。2024 年全球 263 次航天发射中,商业发射占 175 次(占比 67%);国内商业发射达 43 次,占自身发射量的 63%。2018-2023 年,我国商业航天产值从 0.6 万亿增至 1.9 万亿(年均增 23%),预计 2029 年市场规模将超 6.6 万亿。

04-2、箭体结构

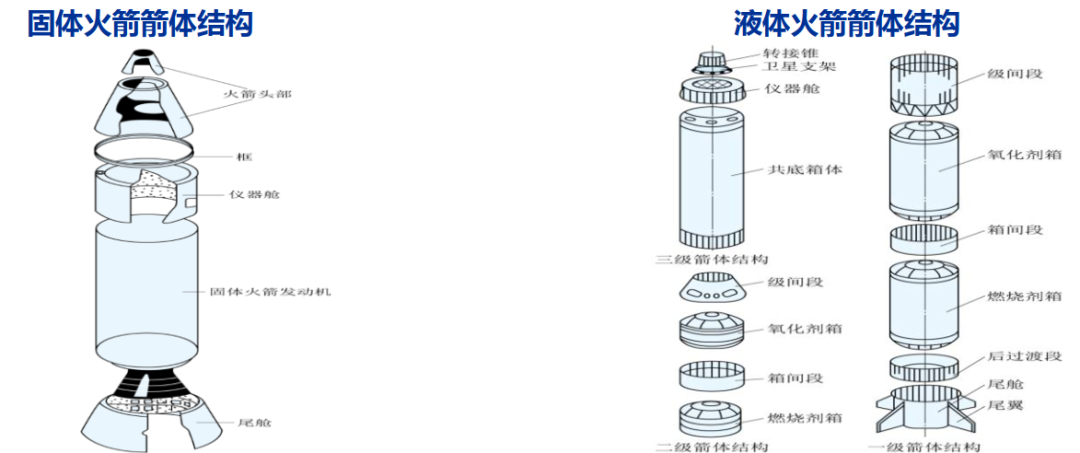

箭体结构是运载火箭的 “骨架 + 集装箱”,把各系统整合为完整整体,是火箭所有受力和支撑结构件的总称。固体火箭的箭体主要包括整流罩、仪器舱 / 推进舱和尾翼;液体火箭在此基础上,还多了箱间段、发动机架等组件。这些部件共同撑起火箭架构,既支撑保护有效载荷,又保障火箭顺利运行。

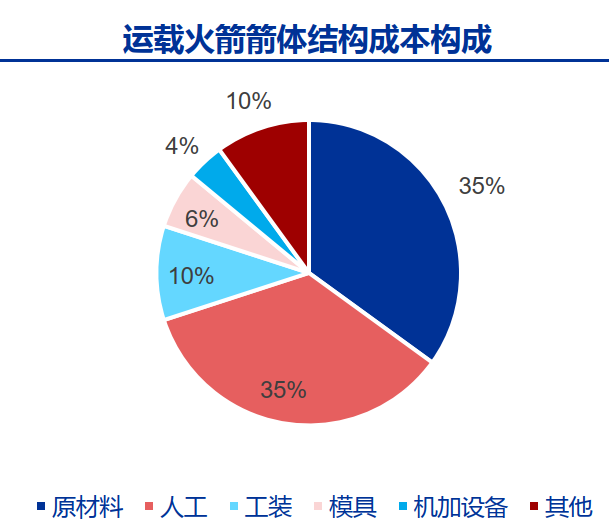

箭体结构是火箭的 “骨架预算”,占其制造成本的 20-30%,由原材料、工装模具、人工、设备损耗等构成。以美国宇宙神 5 火箭为例,这部分成本占比 25-30%,其中原材料、人工各占约 35%。

原材料成本可通过选用标准型材(降低材料去除率)、熔炼时添加返回料来压减;人工成本则靠成熟、低复杂度的加工工艺提效降低。

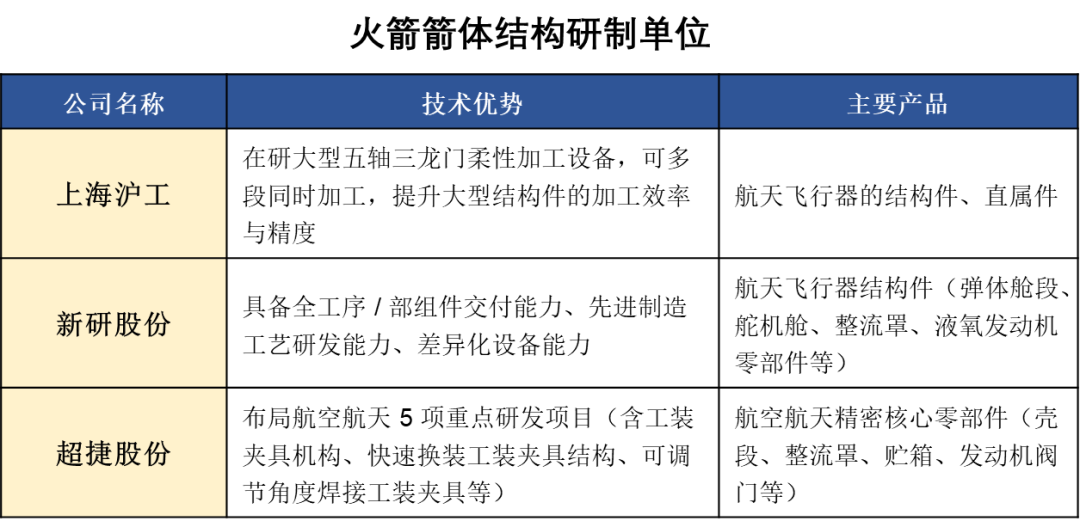

国内运载火箭结构件核心供应商为上海沪工、新研股份、超捷股份:上海沪工是多家航天总装单位的核心供方,提供航天装备设计、研发等全流程服务;新研股份生产弹体舱段、整流罩等飞行器结构件;

超捷股份设商业航天团队,主营箭体结构件(壳段、发动机阀门等),2024 年 5 月完成产线建设,未来拟建燃料贮箱产线。

04-3、推进系统

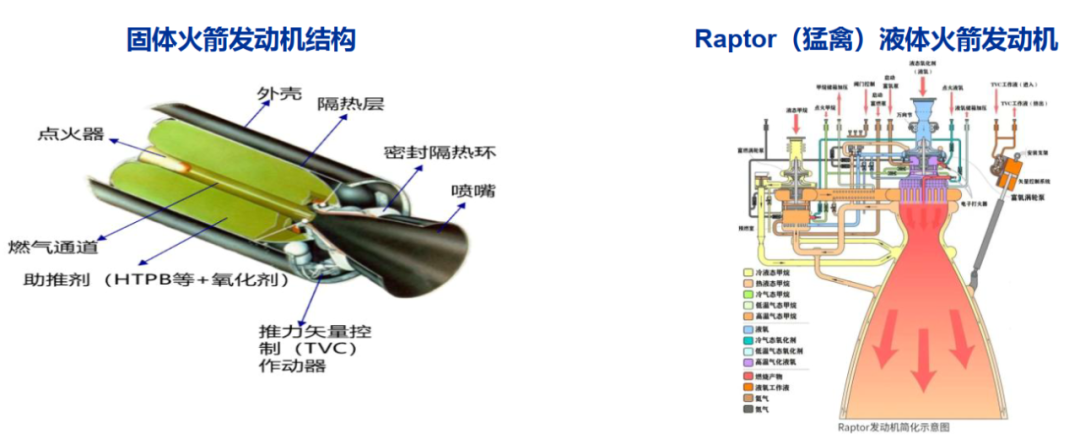

推进系统是火箭的 “动力心脏”—— 火箭发动机,核心是将推进剂转化为高速射流产生推力。目前主流为化学火箭发动机,含固体、液体等类型,其中固体与液体发动机是我国火箭主力。

固体发动机以固化燃料为动力,结构含燃烧室、喷管等,可长期储存、使用维护便捷、发射灵活;液体发动机采用液态推进剂(如液态氢),搭配氧化剂燃烧,运载能力强、比冲更高。

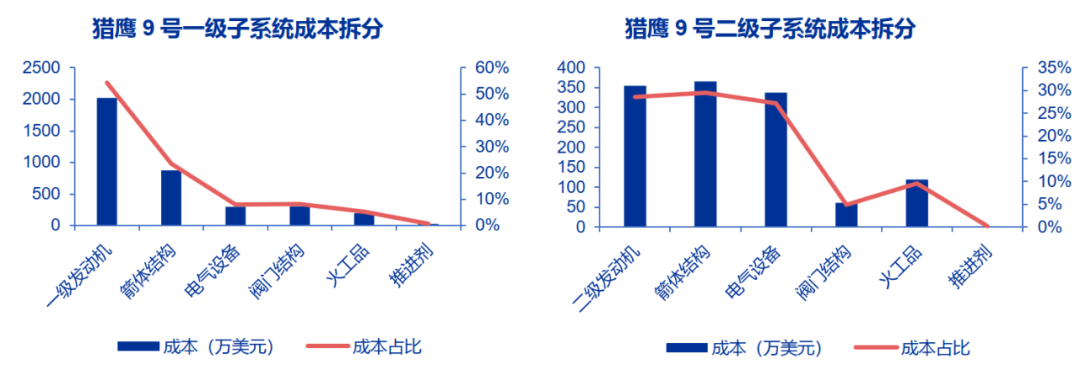

推进系统是火箭成本 “大头”,占总费用的 40%-50%。以 SpaceX 火箭为例:一子级中发动机是成本核心(占 54.3%),其次是箭体结构(23.5%),电气设备、阀门等其他部件占比均较低;二子级里发动机、箭体结构、电气设备成本占比接近(分别 28.6%、29.5%、27.2%),阀门、火工品等占比极小。

04-4、控制系统

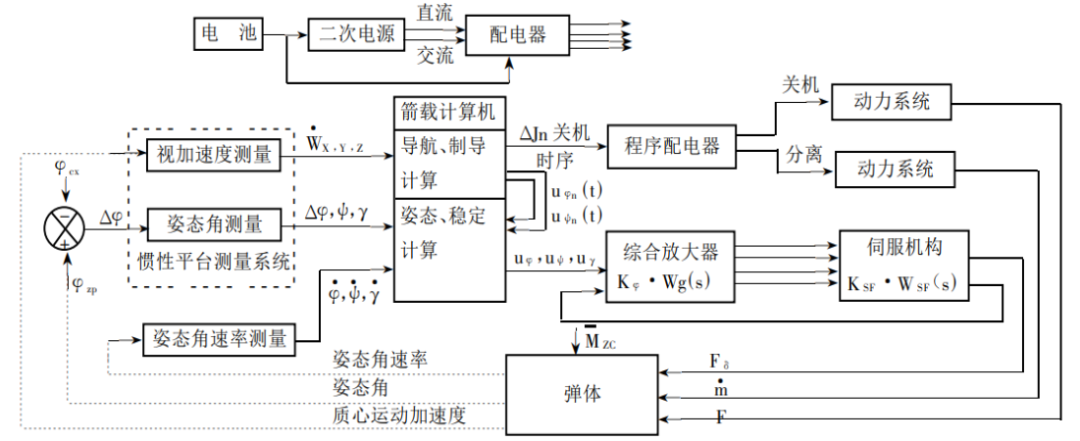

控制系统是火箭的 “大脑 + 指挥中枢”,核心是确保火箭沿预定轨迹完成飞行任务,分为箭上的飞行控制系统和地面的测试发控系统。

飞行控制系统好比 “随身导航 + 稳定器”:制导系统是 “精准定位仪”,补偿误差、保障入轨精度;姿态控制系统是 “平衡调节器”,控制火箭姿态与飞行稳定性;时序控制系统是 “动作定时器”,管控发动机点火、分离等关键动作时序;电源配电系统是 “随身供电站”,为箭上设备提供稳定电力。

测试发控系统是 “地面指挥站”:测试系统负责采集箭上设备参数,发射控制系统管控火箭发射状态,监控指挥系统承担地面通信与显示,故障诊断系统排查问题,地面电源系统提供地面供电。该系统在技术阵地完成火箭测试与匹配检查,在发射阵地开展发射演练、射前检查与发射控制。

核心公司

火箭控制系统核心供应商包括航天电子、智明达、景嘉微、紫光国微、复旦微电等。

航天电子作为航天电子信息领域头部企业,研制的航天遥测测控设备、卫星导航产品达到国际先进水平,支撑历次卫星与飞船发射;智明达专注飞行控制系统嵌入式计算机模块生产,为火箭提供核心硬件支持。

05 下游产业链

05-1、火箭总装

火箭整机总装好比 “火箭的‘终极组装 + 全面体检’环节”—— 将各部件、系统拼成完整火箭并做测试调整,是制造最后阶段,负责分系统性能、部件连接的总质检。该过程需联合原材料、卫星、发射服务等多供应商参与,是高度集成的环节;通过智能化制造、成本优化与全面测试,可保障火箭安全可靠,匹配市场需求。

当前,国内火箭总装单位主要如下:

05-2、火箭回收(核心难点)

可回收火箭是商业航天的 “可重复用航天快递车”,靠重复使用压低单次发射成本,是未来核心方向之一。蓝箭测算,发动机回收设计能把发射成本从 “亿元级” 压到 “千万元级”。

它的原理是发动机二次点火逆推减速,配合高精度导航实现垂直软着陆。国际上,SpaceX 猎鹰 9 号 2015 年实现一级火箭垂直回收,是全球首个;蓝色起源 2025 年 11 月完成一子级海上垂直回收,成第二家。

国内方面,可回收火箭研制稳步推进:2025 年 1 月上海航天 “龙行二号” 试验箭在海阳起竖,将开展国内首次 75 公里级全剖面回收试验;此前八院已完成 10 公里级垂直起降试验;星际荣耀等企业也在布局该技术。

写进“十五五”,商业行业未来不限量。政策明确支持卫星互联网、重型运载等重大工程,下游的卫星通信、导航增强、太空旅游等应用市场将全面打开。随着火箭回收、低成本制造等核心技术突破,发射成本将持续下降,推动星座大规模部署与数据服务落地。产业链中,具备核心技术的民营火箭、卫星制造及运营服务商或将迎来重大机遇。

>>>查看更多:股市要闻