(来源:财信证券研究)

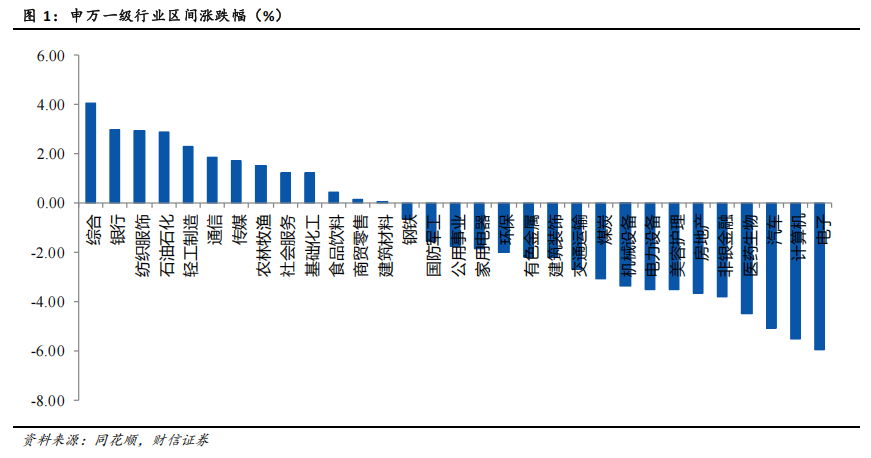

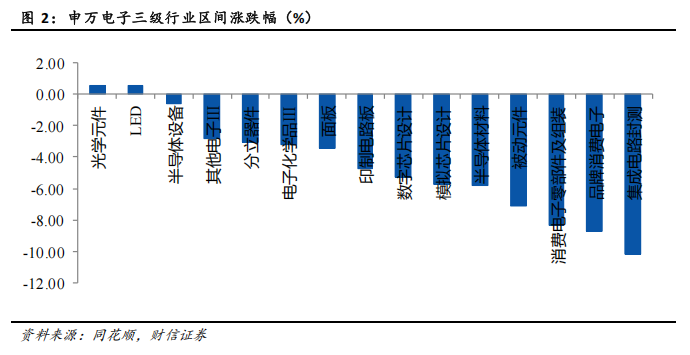

市场行情回顾:2025年11月1日至11月30日,沪深300指数-2.46%,申万电子指数-5.99%,在申万一级行业中排名第31,申万一级行业指数涨跌幅中位数为-1.76%。申万电子三级行业普遍下跌,区间涨跌幅中位数为-4.76%。光学元件、LED、半导体设备涨幅居前,分别为+0.56%、+0.51%、-0.59%。元件行业下属三级行业印制电路板与被动元件分别-4.76%、-7.11%,跑输三级行业涨跌幅中位数。估值方面,申万电子及申万元件行业11月出现回调,但报告期末PE估值水平仍接近2020年9月以来的最高水平。

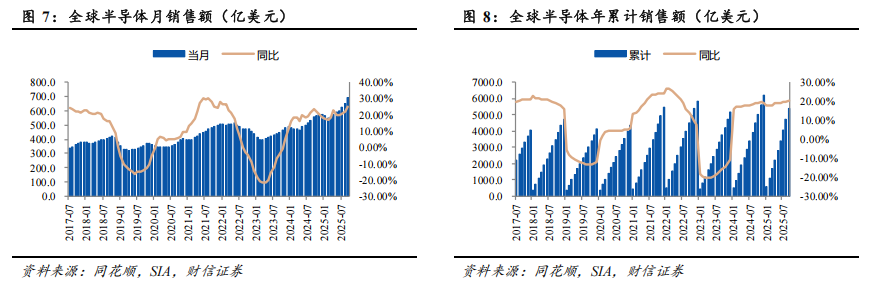

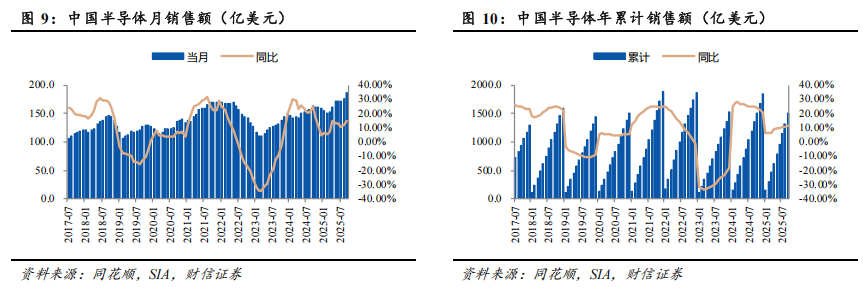

半导体销售额保持增长,中国9月销售额同比增长14.94%。2025年9月,全球半导体销售额实现694.7亿美元,同比+25.13%,环比+7.03%;2025年1-9月销售额累计实现5394.3亿美元,同比+20.42%。2025年9月,中国半导体销售额实现186.9亿美元,同比+14.94%,环比+6.01%;2025年1-9月销售额累计实现1498.8亿美元,同比+10.96%。受益于AI、新能源汽车等需求推动,全球半导体月销售额自2023年初以来实现持续增长。2025年9月,全球及中国半导体销售额分别同比增长25.13%、14.94%。

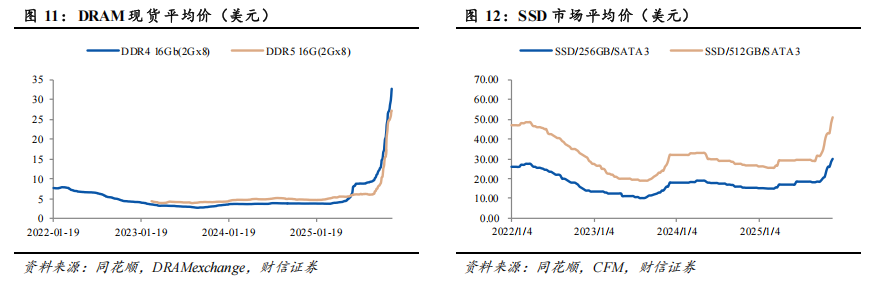

DRAM现货价格持续上行。DRAM产品,根据DRAMexchange数据,11月28日,DDR4、5现货平均价分别为32.71、27.17美元,较上月底环比分别+81.72%、94.07%,与年初价格相比分别+766.95%、+480.31%。2025年11月,所述DRAM产品价格进一步上行。NAND产品,根据CFM数据,11月25日,256、512GB SSD行业市场价分别为30.00、51.00美元,较上月底环比分别+25.00%、+21.43%,与年初价格相比分别+97.37%、+94.66%。今年以来,包括闪迪在内的多家存储大厂计划上调产品价格。随着原厂减产、转产,控产稳价,AI与智能终端等拉动需求回暖,存储行业进入新一轮涨价周期,DRAM、NAND相关产品价格较年初均已实现较大涨幅。

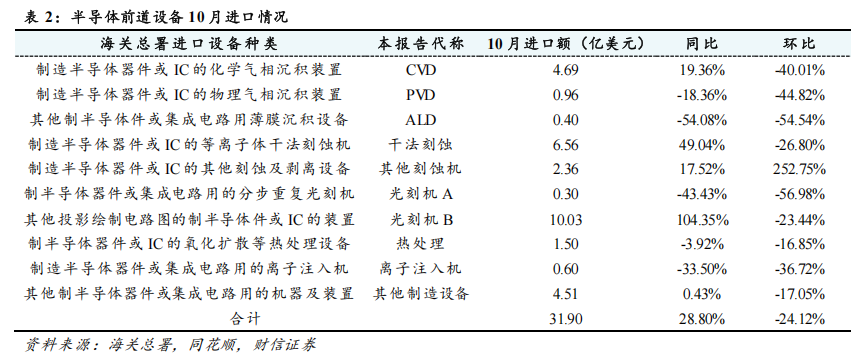

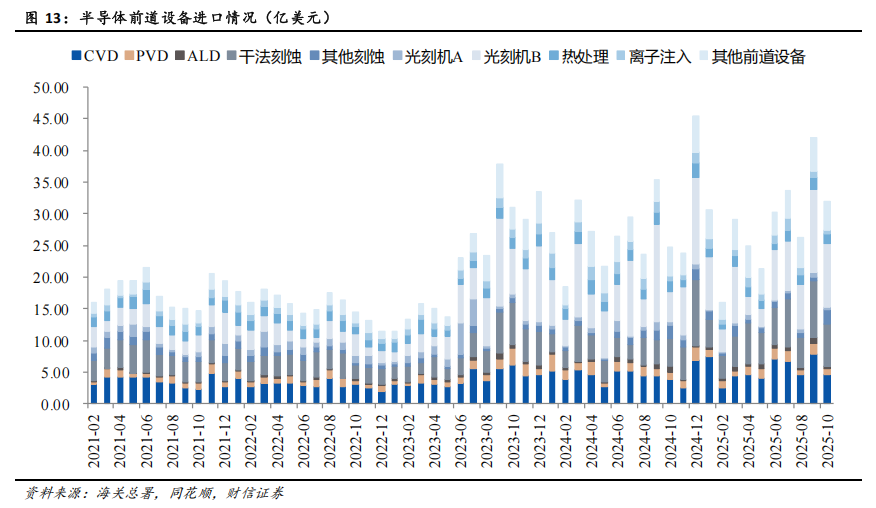

半导体设备进口额维持高位。报告所统计半导体设备进口额10月环比-24.12%,但仍处于较高水平。2023年以来,中国半导体前道设备进口额出现显著增长,月均进口额明显高于历史水平。2025年10月单月进口额环比有所回落,进口额为31.90亿美元,同比+28.80%,环比-24.12%,但仍处于较高水平。

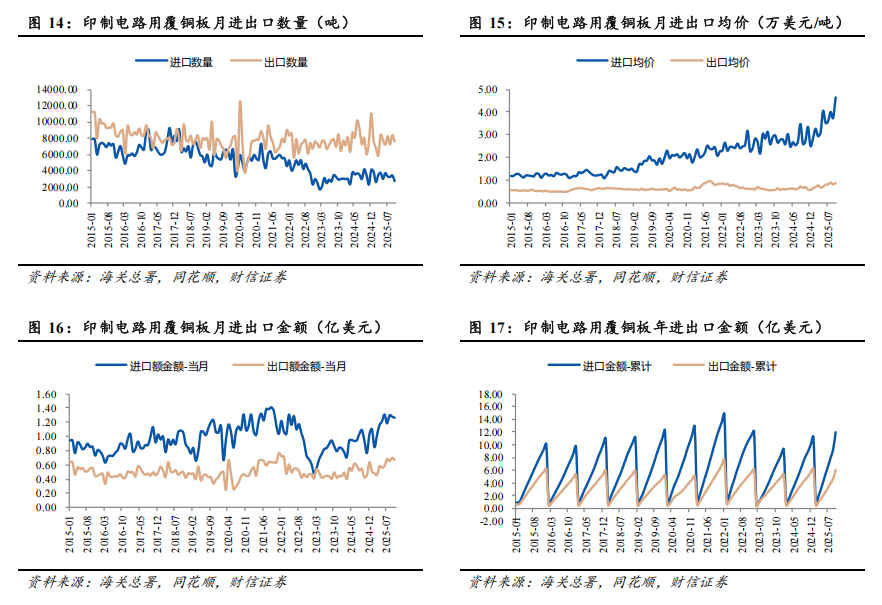

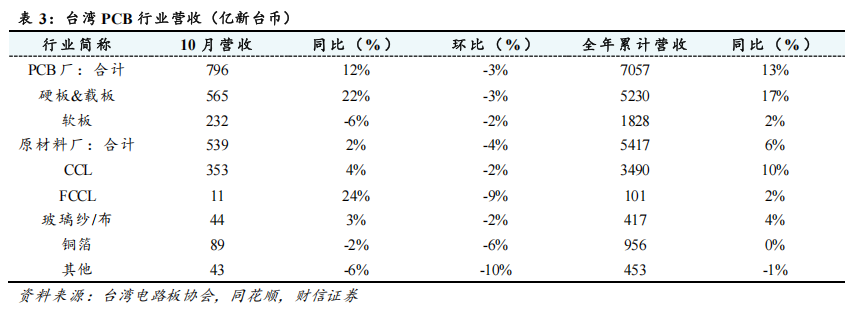

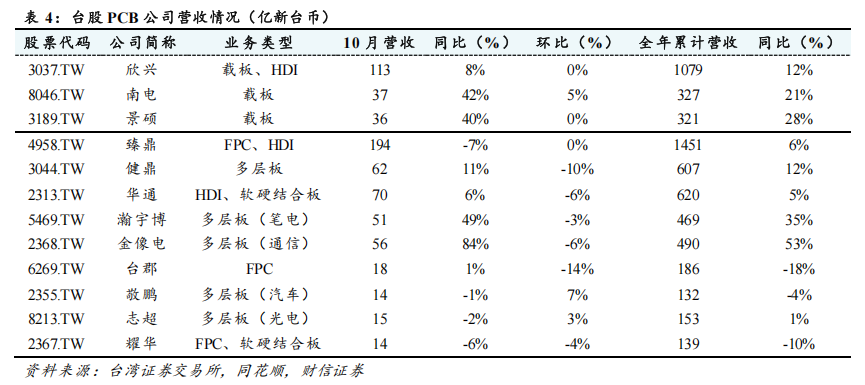

PCB行业数据方面,1)印制电路用覆铜板进出口数量相对稳定,进出口均价呈上涨趋势。进口方面,11月进口2718.09吨,同比-21%,环比-20%;进口均价4.65万美元/吨,同比+69%,环比+24%;当月进口金额1.26亿美元,同比+34%,环比-1%;1-11月累计进口11.97亿美元,同比+44%。出口方面,11月出口7605.45吨,同比627%,环比-9%;出口均价0.88万美元/吨,同比+25%,环比+6%;当月出口金额0.67亿美元,同比+58%,环比-4%;1-11月累计出口6.06亿美元,同比+30%。2)台湾PCB行业营收同比持续增长,AI服务器相关企业表现更佳。台湾PCB厂商10月实现营收796亿新台币,同比增长12%,环比增长-3%;年初至10月累计营收7057亿新台币,同比增长13%。金像电10月实现营收56亿新台币,同比增长84%,环比增长-6%;年初至10月累计营收490亿新台币,同比增长53%。

投资建议:我们维持元件行业“领先大市”评级。AI等需求拉动全球半导体销售额持续增长,有望为元件行业带来发展机遇,我们维持元件行业“领先大市”评级。建议关注与AI产业相关的沪电股份、胜宏科技等。

风险提示:行业竞争加剧,需求不及预期,技术发展不及预期,原材料供应及价格波动,经贸摩擦等外部环境波动

1

行情回顾

报告期内,申万电子指数-5.99%,在申万一级行业中排名第31。2025年11月1日至11月30日,沪深300指数-2.46%,申万电子指数-5.99%,在申万一级行业中排名第31,申万一级行业指数涨跌幅中位数为-1.76%。

报告期内,申万电子三级行业涨跌幅中位数为-4.76%。2025年11月1日至11月30日,申万电子三级行业普遍下跌,区间涨跌幅中位数为-4.76%。光学元件、LED、半导体设备涨幅居前,分别为+0.56%、+0.51%、-0.59%。元件行业下属三级行业印制电路板与被动元件分别-4.76%、-7.11%,跑输三级行业涨跌幅中位数。

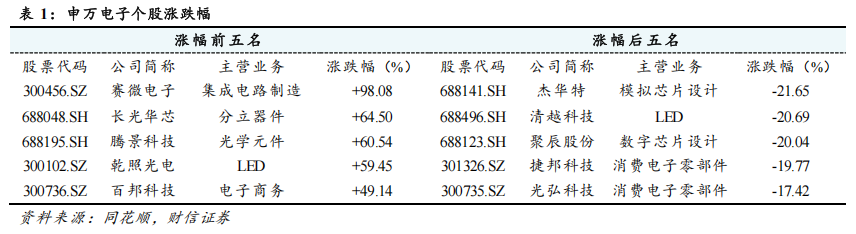

报告期内,申万电子个股涨跌幅中位数为-4.95%。2025年11月1日至11月30日,不包含上市天数不足200天的个股、ST股以及北交所个股,涨幅前五分别为赛微电子(+98.08%)、长光华芯(+64.50%)、腾景科技(+60.54%)、乾照光电(+59.45%)、百邦科技(+49.14%),涨幅后五分别为杰华特(-21.65%)、清越科技(维权)(-20.69%)、聚辰股份(-20.04%)、捷邦科技(-19.77%)、光弘科技(-17.42%)。

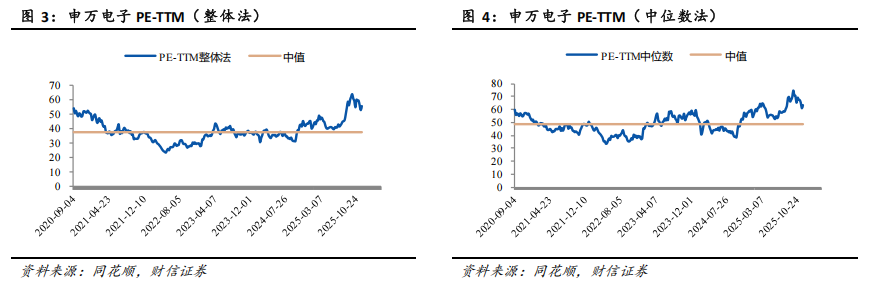

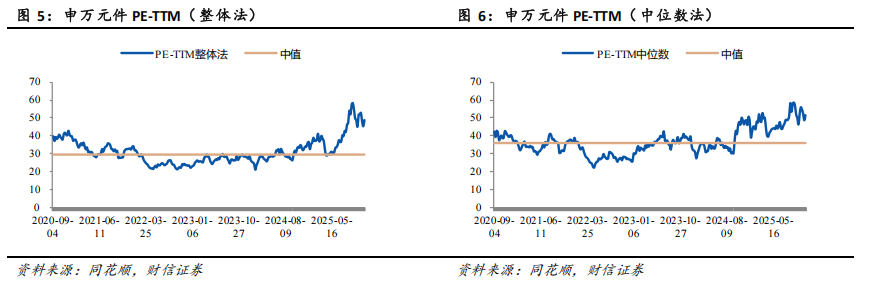

电子行业回调,PE估值仍在高位。2020年9月至今,申万电子板块整体法估值PE-TTM中值为37倍,中位数法估值PE-TTM中值为49倍。2025年11月28日,申万电子整体法PE-TTM为55倍,估值水平处于历史后95.91%分位;中位数法PE-TTM为63倍,估值水平处于历史后94.00%分位。电子行业PE估值接近2020年9月以来最高水平。

元件行业回调,PE估值仍在高位。2020年9月至今,申万元件板块整体法估值PE-TTM中值为30倍,中位数法估值PE-TTM中值为36倍。2025年11月28日,申万元件整体法PE-TTM为49倍,估值水平处于历史96.60%分位;中位数法PE-TTM为52倍,估值水平处于历史95.50%分位。元件行业PE估值水平接近2020年9月以来最高水平。

2

行业数据跟踪

2.1 半导体销售额

半导体销售额保持增长,中国9月销售额同比增长14.94%。2025年9月,全球半导体销售额实现694.7亿美元,同比+25.13%,环比+7.03%;2025年1-9月销售额累计实现5394.3亿美元,同比+20.42%。2025年9月,中国半导体销售额实现186.9亿美元,同比+14.94%,环比+6.01%;2025年1-9月销售额累计实现1498.8亿美元,同比+10.96%。受益于AI、新能源汽车等需求推动,全球半导体月销售额自2023年初以来实现持续增长。2025年9月,全球及中国半导体销售额分别同比增长25.13%、14.94%。

2.2 存储芯片价格

DRAM现货价格持续上行。DRAM产品,根据DRAMexchange数据,11月28日,DDR4、5现货平均价分别为32.71、27.17美元,较上月底环比分别+81.72%、94.07%,与年初价格相比分别+766.95%、+480.31%。2025年11月,所述DRAM产品价格进一步上行。NAND产品,根据CFM数据,11月25日,256、512GB SSD行业市场价分别为30.00、51.00美元,较上月底环比分别+25.00%、+21.43%,与年初价格相比分别+97.37%、+94.66%。今年以来,包括闪迪在内的多家存储大厂计划上调产品价格。随着原厂减产、转产,控产稳价,AI与智能终端等拉动需求回暖,存储行业进入新一轮涨价周期,DRAM、NAND相关产品价格较年初均已实现较大涨幅。

2.3 半导体前道设备10月进口额维持高位

报告所统计半导体设备进口额10月环比-24.12%,但仍处于较高水平。2023年以来,中国半导体前道设备进口额出现显著增长,月均进口额明显高于历史水平。2025年10月单月进口额有所回落,进口额为31.90亿美元,同比+28.80%,环比-24.12%,但仍处于较高水平。“光刻机B”10月进口10.03亿美元,同比+104.35%,环比-23.44%;干法刻蚀设备10月进口6.56亿美元,同比+49.04%,环比-26.80%;CVD设备10月进口4.69亿美元,同比+19.36%,环比-40.01%。关键前道设备进口额大幅增长,有望为国产芯片厂商扩产提供支撑。

3

PCB行业跟踪

3.1 印制电路用覆铜板进出口情况

印制电路用覆铜板进出口数量相对稳定,进出口均价呈上涨趋势,具体如下:

进口:11月进口2718.09吨,同比-21%,环比-20%;进口均价4.65万美元/吨,同比+69%,环比+24%;当月进口金额1.26亿美元,同比+34%,环比-1%;1-11月累计进口11.97亿美元,同比+44%。

出口:11月出口7605.45吨,同比627%,环比-9%;出口均价0.88万美元/吨,同比+25%,环比+6%;当月出口金额0.67亿美元,同比+58%,环比-4%;1-11月累计出口6.06亿美元,同比+30%。

3.2 台湾PCB行业及上市公司营收情况

台湾PCB厂商营收同比持续增长,10月营收同比+12%。台湾PCB厂商10月实现营收796亿新台币,同比增长12%,环比增长-3%;年初至10月累计营收7057亿新台币,同比增长13%。硬板&载板厂10月实现营收565亿新台币,同比增长22%,环比增长-3%;年初至10月累计营收5230亿新台币,同比增长17%。原材料端,原材料厂10月实现营收539亿新台币,同比增长2%,环比增长-4%;年初至10月累计营收5417亿新台币,同比增长6%。

AI服务器相关企业表现更佳。金像电10月实现营收56亿新台币,同比增长84%,环比增长-6%;年初至10月累计营收490亿新台币,同比增长53%。瀚宇博10月实现营收51亿新台币,同比增长49%,环比增长-3%;年初至10月累计营收469亿新台币,同比增长35%。

4

行业动态

AMD苏姿丰:2030年AI数据中心市场将达到1万亿美元

根据IT之家资讯,AMD 公司于 11 月 11 日举办了自 2022 年以来的首次财务分析师日活动,首席执行官苏姿丰在会上描绘了公司宏伟的增长前景。苏姿丰表示,市场对人工智能芯片的需求处于“无法满足”状态,AMD 预计在未来三到五年内,其整体年销售额复合增长率将达到约 35%。为了支撑这一高速增长,AMD 将重点押注其 AI 数据中心业务。公司预测,该业务部门在同一时期内的年均增长率将高达 80%。苏姿丰强调,这一预测基于公司已有的客户合作基础,以及正在密切洽谈的潜在合作。

苏姿丰表示,公司最新预测,到 2030 年,全球 AI 数据中心相关部件和系统的市场总规模将达到惊人的 1 万亿美元,复合年增长率达 40%。这一数字较公司此前预测的“2028 年达 5000 亿美元”大幅提升,且新预测中还包含了中央处理器(CPU)等部件。

鸿海预计第四季度AI伺服器营收呈现季增

鸿海于11月12日发布第三季度财报。根据财联社消息,鸿海第三季度营收2.06万亿元台币,预估2.06万亿元台币;第三季度净利润576.7亿元台币,预估509.5亿元台币;第三季度每股收益4.15元台币,预估3.69元台币。

公司预计第四季度电脑终端产品业绩较上年同期下滑,第四季度元件及其他产品领域业绩与上年同期持平,第四季度AI伺服器营收料呈现季增。鸿海董事长刘扬伟在财报电话会议上表示,乐观看待明年AI市场的发展,人工智能将是明年最大的增长动力。公司表示。

英伟达:FY26 Q3实现营收570亿美元,同比增长62%

英伟达发布2026财年第三季度财报。FY26 Q3,公司实现营收570亿美元,同比增长62%,环比增长22%;数据中心业务营收达到512亿美元,同比增长66%,环比增长25%。在美国通用会计准则(GAAP)下,英伟达本季度实现净利润319.10亿美元,同比增长65%,环比增长21%;毛利率为73.4%,环比增加1.0个百分点,同比减少1.2个百分点。

公司预计2026财年第四季度实现营收650亿美元,上下浮动2%。对于下一季度,公司给出了如下展望:1)预计收入为650亿美元,上下浮动2%;2)GAAP和非GAAP毛利率预计分别为74.8%、75.0%,上下浮动50个基点;3)GAAP和非GAAP 营运费用预计分别为约67亿美元、50亿美元。

鸿海:未来四年扩大在美国威斯康星州营运,重点投入AI基础设施

根据科创板日报11月26日消息,鸿海科技集团26日宣布在美国威斯康星州未来四年期的营运奖励计划,已经获得威斯康星州经济发展公司(WEDC)的批准,鸿海将扩大在威州的布局,重点投入AI基础设施。WEDC已批准的鸿海奖励计划中,以现有规模为基础,鸿海规划额外投入5.69亿美元,扩大在拉辛县的营运,并在未来四年内创造1374个新工作机会。鸿海方面表示,本次新增投资,主要基于2021年的修订合约,若满足相关投资表现条件,WEDC将向鸿海提供1600万美元的额外税收奖励。

阿里巴巴:未来三年内不太可能出现人工智能泡沫

根据科创板日报11月25日晚间消息,阿里巴巴CEO吴泳铭在财报电话会上表示,未来三年内不太可能出现人工智能泡沫。未来三年,人工智能资源整体将处于供不应求的状态。阿里巴巴CEO吴泳铭在财报电话会上表示,如果供应链、机房上架的节奏等按照最快的速度,还是难以满足客户需求,阿里并不排除进一步增投。“总体来说,我们还是以比较积极的态度去投资整体AI基础设施,从目前的客户需求来看,可能之前提的3800亿数字偏小。”此前,阿里曾宣布,未来三年将投入超过3800亿元用于建设云和AI硬件基础设施。

5

公司公告

生益电子:拟定增募集资金不超过26亿元用于PCB项目建设

公司发布《生益电子2025年度向特定对象发行A股股票预案》,拟向特定对象发行股票募集资金总额不超过人民币260,000.00万元(含本数),扣除发行费用后的募集资金净额拟投资于以下项目:

1)人工智能计算HDI生产基地建设项目,项目总投资金额约20.32亿元,拟投入募集资金金额约10.00亿元。规划建设期36个月,第三年开始试生产,至第五年达产。本项目的实施主体为生益电子,地点位于广东省东莞市,拟建设生产人工智能用高阶HDI板,计划年产能16.72万平方米。

2)智能制造高多层算力电路板项目,项目总投资金额约19.37亿元,拟投入募集资金金额约11.00亿元。项目分两阶段建设,规划建设期合计30个月,第一阶段于第二年开始试生产,至第三年达产,第二阶段于第三年开始试生产,至第四年达产。本项目的实施主体为吉安生益,地点位于江西省吉安市,拟建设生产高多层板,计划年产能70万平方米。

3)补充流动资金和偿还银行贷款,项目总投资金额约5.00亿元,拟投入募集资金金额约5.00亿元,有助于解决公司经营发展过程中对流动资金的需求,改善财务结构,提升抗风险能力,保障公司可持续发展。

公司有望通过本次募集资金投资项目推进生产设备及相关配套设施的建设及投入,提升生产工艺和技术水平,扩大高附加值产品产能,优化产品结构,持续推进高端产品的战略布局。

东山精密:向香港联交所递交H股发行上市的申请

公司发布《关于向香港联交所递交H股发行上市的申请并刊发申请资料的公告》,苏州东山精密制造股份有限公司(以下简称“公司”)已于2025年11月18日向香港联合交易所有限公司(以下简称“香港联交所”)递交了发行境外上市外资股(H股)并在香港联交所主板挂牌上市(以下简称“本次发行上市”)的申请并于同日在香港联交所网站刊登了本次发行上市的申请材料。

奥士康:拟向不特定对象发行可转换公司债券并在主板上市

公司发布《奥士康科技股份有限公司向不特定对象发行可转换公司债券并在主板上市募集说明书》,拟向不特定对象发行可转债募集资金总额不超过人民币100,000.00万元(含本数)。募集资金净额将投向高端印制电路板项目,项目总投资约18亿元。

6

投资建议

AI等需求拉动全球半导体销售额持续增长,有望为元件行业带来发展机遇,我们维持元件行业“领先大市”评级。建议关注与AI产业相关的沪电股份、胜宏科技等。

7

行业竞争加剧,需求不及预期,技术发展不及预期,原材料供应及价格波动,经贸摩擦等外部环境变化。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、证券时报、红网、讯兔科技、中国证券报和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻