(来源:国金证券第5小时)

10

星期三

2025年12月

新股上市:N百奥 688796.SH

中签缴款:纳百川 301667.SZ

中签缴款:优迅股份 688807.SH

新债上市:茂莱转债 118061.SH

据21世纪经济报道,闻泰科技已正式向荷兰方面指定的安世半导体股权托管人迪里克(Guido Dirick)等人发出函件,提议就安世半导体相关争议开展建设性会谈,以期通过对话弥合分歧、寻求符合各方利益的长期解决方案。会谈的核心议题,预计将围绕恢复闻泰科技对安世半导体的合法控制权与完整股东权益展开。

1、国务院总理李强同主要国际经济组织负责人举行“1+10”对话会。李强强调,今年中国经济顶压前行,取得新的发展成绩,我们有信心有能力完成全年经济社会发展目标任务。中国经济将保持稳健向好势头,经济总量将再上新台阶,产业升级将创造新的发展空间,超大规模市场需求将加快释放。

2、商务部部长王文涛在京会见国际货币基金组织总裁格奥尔基耶娃。王文涛强调,中方希望国际货币基金组织就有关国际经贸热点问题开展客观研究,愿加强双方政策沟通,携手应对挑战,为全球经济持续稳定发展贡献力量。

3、美国总统特朗普称将批准向中国出售英伟达H200人工智能芯片,外交部发言人郭嘉昆回应表示,中方一贯主张,中美通过合作实现互利共赢。

4、据国防部发布,根据中俄两军年度合作计划,12月9日,双方在东海、太平洋西部空域组织实施第10次联合空中战略巡航。

5、中央气象台预计,10日至13日,受寒潮天气影响,我国自西向东大部地区气温将普遍下降6至10℃,新疆、青海、甘肃等地部分地区降温12至14℃。

1、周二上证指数收盘跌0.37%报3909.52点,深证成指跌0.39%,创业板指涨0.61%,市场成交额1.92万亿元。资源股、海南本地股全线调整,地产、券商跌幅靠前;CPO概念再度走强,消费电子、零售、福建本地股走强。

2、香港恒生指数收盘跌1.29%报25434.23点,恒生科技指数下跌1.90%,恒生中国企业指数下跌1.62%。有色金属、半导体、房地产、非银金融板块跌幅居前,泡泡玛特等新消费概念股低迷。

3、监管层呵护市场信号不断,A股上市公司也积极进行股份回购。经Wind数据统计,截至目前A股年内共有1465家上市公司实施股份回购,累计回购金额1405.38亿元。1月2日—12月9日,1465只实施回购的个股中,1172股区间累计实现上涨,占比八成。1465只年内实施回购的个股中,1200股今年前三季度均实现盈利,占比约为81.91%。

4、近日,多家国有大行陆续公告2025年中期分红派息方案,并相继落地实施。作为上市银行中期分红的“主力军”,国有六大行本次中期现金分红总额预计超2000亿元,分红比例均维持在归母净利润的30%水平,且多家银行将于12月份进行派发。

5、今年以来,为响应“一年多次分红”的政策号召,上市券商积极开展中期分红。Wind数据显示,今年以来截至12月9日(按派息日计),已有23家上市券商实施了中期分红,合计派发现金红利106.83亿元。此外,还有14家券商公布了中期分红方案,正等待实施,合计拟分红金额达111.33亿元。

6、2025年,北交所市场的机构调研热情迎来大提升。截至目前,272家北交所公司接受各类机构调研,覆盖比例超95%,一致魔芋以21次的高频调研成为“明星标的”。调研主体从基金、券商,扩大到社保基金、知名私募、产业资本以及外资机构。部分被调研公司迎来了机构投资者入驻,让北交所专精特新企业价值得以彰显。

7、香港交易所宣布,推出首只港股指数——港交所科技100,成分股涵盖人工智能、生物科技及制药、电动汽车及智能驾驶、资讯科技、互联网和机器人。易方达基金获授权在内地推出追踪港交所科技100的ETF。

1、商务部副部长盛秋平在全国零售业创新发展大会上表示,“十五五”时期,要把零售业作为培育完整内需体系、做强国内大循环的关键着力点,推动行业转向品质驱动、服务驱动,实现高质量发展。要学习推广胖东来等企业好经验好做法,加快转型提升。

2、国资委部署开展国资央企领域可信数据空间系统建设试点工作,核心任务是推进国资央企领域跨行业、跨企业可信数据空间互联互通和生态共建,促进企业数据资源开放融合和跨域赋能。

3、国家药监局综合司发布履行《关于汞的水俣公约》有关通知,自2026年1月1日起,我国将全面禁止生产含汞体温计和含汞血压计产品。这一政策标志着水银体温计即将正式退出历史舞台。

4、《民用无人驾驶航空器实名登记和激活要求》和《民用无人驾驶航空器系统运行识别规范》两项强制性国家标准发布,将于2026年5月1日起正式实施。两项标准将从技术上解决无人机“谁能飞”和“谁在飞”等问题。

5、多位业内人士证实,多晶硅产能整合收购平台正式成立,公司名称为北京光和谦成科技有限责任公司。该公司成立后将专注于多晶硅产能整合收购等相关工作,为行业内主要企业探索潜在战略合作机会。

6、TrendForce集邦咨询预估,2026年将是人形机器人迈向商用化的关键年,全球出货量可望突破5万台,年增逾700%。

1、中投公司发布《2024年度报告》显示,2024年,中投公司实现投资收益1302.21亿美元,同比增长40.84%。截至2024年末,总资产达1.57万亿美元,净资产达1.37万亿美元,过去十年对外投资年化净收益率按美元计算为6.92%,超出业绩目标61个基点。

2、摩尔线程首届MUSA开发者大会将于12月19日至20日举行,将首次系统阐述以MUSA为核心的全栈发展战略,并发布新一代GPU架构、推出涵盖产品体系、核心技术及行业解决方案的完整布局。

3、阿里巴巴成立千问C端事业群,由原智能信息与智能互联两个事业群合并重组而来,包含千问APP、夸克、AI硬件、UC、书旗等业务,其首要目标是将千问打造成为一款超级APP。

4、苏州德加能源宣布,受锂电池原材料价格大幅上涨的影响,自12月16日起,电池产品售价将在现行目录价基础上上调15%。

5、Gemini下载份额与ChatGPT差距明显缩小。数据追踪机构SensorTower数据显示,截至11月24日当周,谷歌Gemini的下载量占比上升4个百分点至33%,同期ChatGPT的下载占比则下滑4个百分点至42%。

6、欧盟委员会宣布,已对谷歌启动反垄断调查,以评估其在将网络出版商及YouTube平台的在线内容用于人工智能相关用途时,是否违反了欧盟竞争法规。

7、据知情人士透露,Meta可能在2026年第一季度发布代号为“Avocado”的新大型语言模型,以进一步与谷歌、OpenAI等公司竞争。

8、微软宣布,未来四年将在印度投入175亿美元,用于推进该国的云服务和人工智能基础设施建设,这也是微软在亚洲地区有史以来规模最大的一笔投资。

9、布鲁克菲尔德资产管理公司与卡塔尔投资局宣布携手成立规模达200亿美元的合资投资平台,聚焦人工智能(AI)基础设施领域布局。

1、联合国贸易和发展会议(贸发会议)发布的年终《全球贸易更新》报告显示,在东亚、非洲和南南贸易推动下,2025年全球贸易额将增长约7%(增加2.2万亿美元),创下35万亿美元的纪录。

2、美联储预计将在内部意见分歧的情况下连续第三次降息,官员们随后可能暗示暂停行动;芝商所集团(CME)的美联储观察工具显示,市场已高度定价一次25个基点的降息。白宫国家经济委员会主任凯文·哈塞特表示,他认为美联储还有很大降息空间。

3、美国总统特朗普表示,他将把支持立即大幅降息作为选择新任美联储主席的"试金石",并称可能通过调整关税政策帮助降低部分商品价格。

4、ADP最新数据显示,截至11月22日的四周内,美国私营雇主平均每周新增4750个就业岗位,结束了此前连续四周的就业流失。另外,美国10月JOLTS职位空缺767万人,远超预期的711.7万人。

5、乌克兰总统泽连斯基称,已就举行选举做好准备,同时请求美国及欧洲伙伴协助保障选举安全,乌克兰可在未来60至90天内完成选举相关筹备工作。

6、瑞士政府周二撤回一份关于美国下调瑞士商品关税生效时间的公告,称该公告系误发,内容尚无法确认。此前的公告显示,美国对瑞士商品的关税将从39%下调至15%,并自11月14日起追溯生效。

7、日本央行行长植田和男表示,将持续缓慢调整货币宽松程度,直至实现持续性2%通胀目标,且政策利率回到自然利率水平。植田和男称,由于近期利率上升速度相当快,将在“特殊情况”下增加债券购买规模。

8、澳洲联储维持基准利率在3.60%不变,符合市场预期。澳洲联储主席布洛克表示,一段被缩短的降息周期已经结束,政策制定者正在评估通胀的回升是否需要延长利率暂停期,还是转向紧缩。

1、美国三大股指收盘涨跌不一,道指跌0.38%报47560.29点,标普500指数跌0.09%报6840.51点,纳指涨0.13%报23576.49点。摩根大通跌超4%,波音跌近3%,领跌道指。万得美国科技七巨头指数涨0.14%,特斯拉、谷歌涨超1%。中概股多数下跌,百度集团跌超4%,贝壳跌近4%。投资者等待美联储利率决定。摩根大通明年成本支出超预期,警告当前的消费者环境“略显脆弱”,股价大跌拖累道指走低。

2、欧洲三大股指收盘涨跌不一,德国DAX指数涨0.45%报24153.3点,法国CAC40指数跌0.69%报8052.51点,英国富时100指数跌0.03%报9642.01点。德国股市受益于工业数据企稳与军方订单预期,法国股市受财政担忧与国债收益率攀升压制,英国股市受高利率预期与美联储决议前观望情绪影响。

3、日本IPO融资规模创七年新高。得益于JX先进金属公司和SBI新生银行等公司的规模达数十亿美元的IPO,2025年日本股市IPO已筹集1.2万亿日元的资金,为2018年以来的最高水平。

4、美国医疗耗材巨头Medline正寻求通过IPO最多筹集53.7亿美元资金,为史上规模最大的一批私募股权支持的上市交易之一奠定基础,同时也将是今年筹资规模最大的美股IPO事项,甚至有可能成为2025年全球股市最大规模IPO。

5、SpaceX计划在2026年中后期进行首次公开募股(IPO),具体时间将取决于市场情况。

1、国内债市震荡回暖,利率债收益率纷纷下行,国开债表现较好,超长债压力较此前有所减轻;国债期货主力合约普涨,30年期主力合约升0.45%。央行开展1173亿元逆回购操作,净回笼390亿元。

2、美债收益率集体上涨,2年期美债收益率涨4.80个基点报3.615%,3年期美债收益率涨4.84个基点报3.652%,5年期美债收益率涨4.73个基点报3.788%,10年期美债收益率涨2.35个基点报4.188%,30年期美债收益率涨0.81个基点报4.809%。

3、国际贵金属期货普遍收涨,COMEX黄金期货涨0.45%报4236.6美元/盎司,COMEX白银期货涨4.72%报61.16美元/盎司。国际清算银行警告黄金与股市可能同时存在泡沫风险,对冲基金风险偏好上升。美联储政策走向和地缘政治局势成为影响贵金属市场的关键因素。

4、美油主力合约收跌0.8%,报58.41美元/桶;布伦特原油主力合约跌0.61%,报62.11美元/桶。美国能源信息署(EIA)数据显示美国原油产量将增至1361万桶/日,创历史新高,叠加美国银行等机构预测2026年石油供应过剩料将打压油价至60美元下方,共同引发市场对供应端宽松的担忧,导致布油承压下跌。

5、伦敦基本金属全线下跌,LME期铝跌1.47%报2845.50美元/吨,LME期铜跌1.42%报11470.00美元/吨,LME期铅跌1.10%报1976.50美元/吨,LME期锌跌1.03%报3089.00美元/吨,LME期镍跌0.61%报14750.00美元/吨,LME期锡跌0.09%报39850.00美元/吨。

6、周二在岸人民币对美元16:30收盘报7.0693,较上一交易日上涨20个基点,夜盘收报7.0633。人民币对美元中间价报7.0773,较上一交易日调贬9个基点。

兴福电子:拟投资4.8亿元建设4万吨/年电子级磷酸项目

嘉澳环保:因收到行政处罚事先告知书公司股票将被实施其他风险警示,证券简称将变更为ST嘉澳

骏亚科技:公司越南工厂根据投资计划处于正常建设当中,尚未投产

莱茵生物:控股股东筹划控制权变更、拟购买北京金康普至少80%股权,股票停牌

复星医药:控股子公司药友制药与辉瑞签订许可协议,药友制药将有权依约获得(其中包括)不可退还的首付款1.5亿美元及基于许可产品临床、商业化进展获得开发里程碑付款至多3.5亿美元

博瑞传播:拟6649万元收购每经科技51%股权,标的公司每经科技为一家为聚焦于企业级AI应用赛道、以自研智能化软件产品与场景化解决方案为核心、在智能传播领域正在逐步形成规模化落地应用的高新技术企业

隆基绿能:终止境外发行全球存托凭证事项

生益科技:广新集团11月26日至12月9日期间减持0.53%公司股份

德科立:OCS(光线路交换)产品尚处于样品交付与客户验证阶段,因此未纳入近期营收规划

厦门空港:筹划收购兆翔科技100%股权,拓展民航智能化业务

龙洲股份:不涉及商业航天相关业务

天源迪科:董事长陈友被实施留置

同益中:拟投资约1.98亿元建设年产2400吨超高分子量聚乙烯纤维产业化项目

ST美晨:公司及子公司被纳入失信被执行人名单

鸿博股份:全资子公司涉买卖合同纠纷被诉,涉案金额1.03亿元

棕榈股份:2025年9月3日至12月8日新增诉讼涉案金额1.34亿元,占净资产8.11%

冰轮环境:无应披露未披露重大事项,股票异动期间控股股东未买卖公司股票

*ST岩石:澄清股权转让不实言论,提示财务类退市风险

*ST美谷:京汉控股所持4537.32万股将重新拍卖,控制权不变

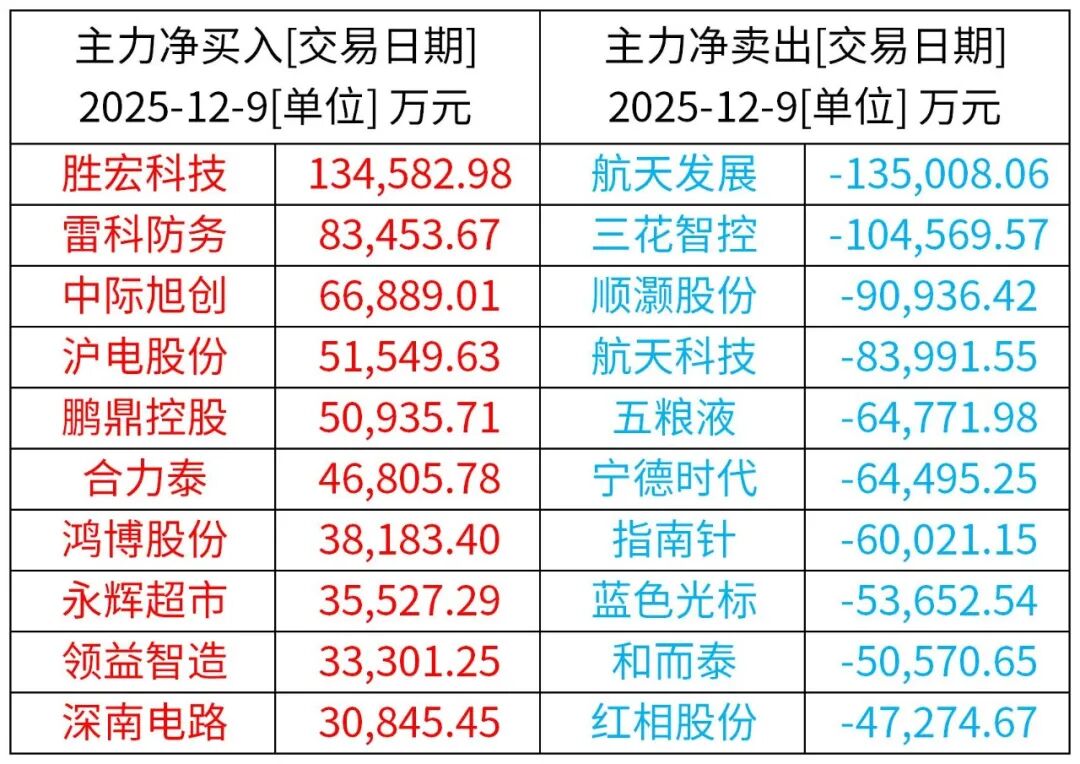

前一交易日主力资金动向

前一交易日融资融券净买入、净卖出前10个股

(来源:Wind / Choice资讯)

(来源:Wind / Choice资讯)>>>查看更多:股市要闻