(来源:中国银河宏观)

核心观点

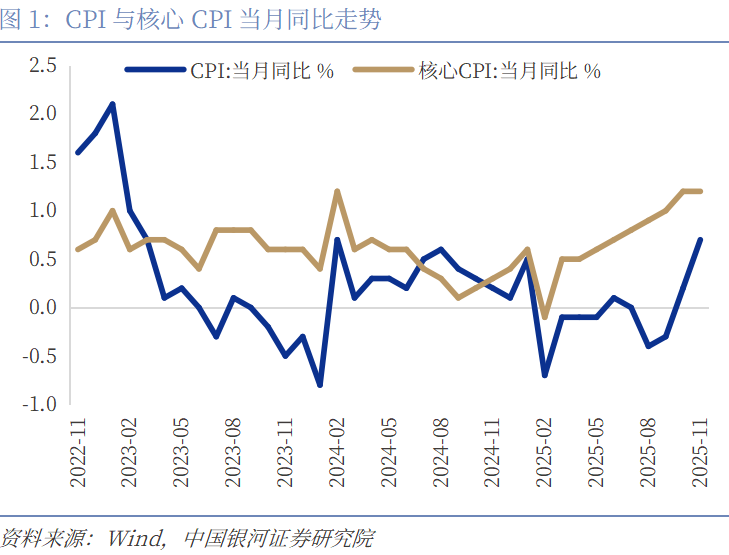

11月份CPI环比微跌0.1%(前值0.2%),同比上涨0.7%(前值0.2%),其中翘尾因素较上月改善约0.6个百分点。整体来看翘尾因素叠加食品拖累减弱是CPI回升主因。食品价格环比上涨0.3%(前值0.7%),过去五年环比均值为-0.4%;同比下降2.9%(前值-4.4%),影响CPI同比下降约0.54个百分点。非食品价格环比上涨0.2%(前值-0.1%),过去五年环比均值为0.1%。核心CPI环比微跌0.1%,同比上涨1.2%。

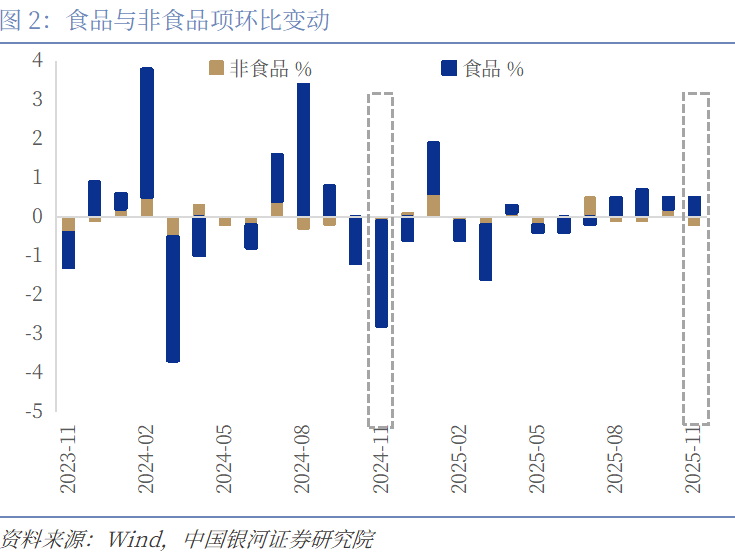

鲜菜价格上涨仍是食品CPI的主要贡献,猪肉仍是拖累项:11月鲜菜价格环比上涨7.2%,远高于过去五年的季节性水平。本轮蔬菜价格上涨的主要原因是多重气候因素导致的蔬菜短期供应不足,且南北方产区都受到了影响。同时11月上旬气温偏低,推高了生产及物流保鲜成本,且产地转换期间供应衔接不畅,共同推动了蔬菜价格的显著上涨。猪肉方面,自9月生猪产能座谈会召开后,养殖企业加快出栏节奏,市场供给偏多,对猪价形成下行压力。短期内需关注腌腊需求启动后对猪价的提振作用。从长期来看,能繁母猪的去化从10月份已开启,考虑到母猪生长繁育的周期,猪价在明年下半年有望开启上行态势。但在明年上半年,猪价对食品CPI的拖累或将延续,且明年更换基期或将放大这一波动。

非食品项主要受服务、能源价格拖累,衣着、金饰价格提供支撑:11月非食品价格环比上涨0.2%(前值-0.1%),其中服务价格环比下跌0.4%(前值0.2%)。旅游价格受到节后出行需求季节性回落影响较大。消费品价格方面,受到国补在三季度的补贴资金出现迟滞影响,家用器具、通信工具价格环比分别下跌1.0%、0.8%,跌幅较10月均有所扩大,但受冬装换季上新影响衣着价格环比上涨0.7%。其他用品和服务价格环比上涨1.2%,其中受国际金价上涨影响国内金饰品价格上涨7.3%,根据我们的测算,金饰品价格在其他用品和服务中的权重约为15%,因此本月该分项的上涨主要由金饰价格贡献。

扩内需政策和金饰品价格是核心CPI同比稳步回升的关键,但部分价格已出现回落:11月份核心CPI同比上涨1.2%,与上月持平。 一方面,今年以来金饰价格已上涨至58.4%,对核心CPI贡献较大。另一方面,在扩内需政策的拉动下价格涨幅较明显,服务价格表现更好。服务价格方面,飞机票、家政服务和在外餐饮价格同比分别上涨7.0%、2.4%和1.2%。消费品方面,家用器具和服装价格分别上涨4.9%和2.0%。但部分耐用消费品价格已出现回落,其中通信工具同比下跌0.7%,燃油小汽车和新能源小汽车价格分别下降2.5%和2.4%,显示出在内生动能偏弱的背景下,部分耐用消费品因需求前置导致价格呈现走弱的态势。

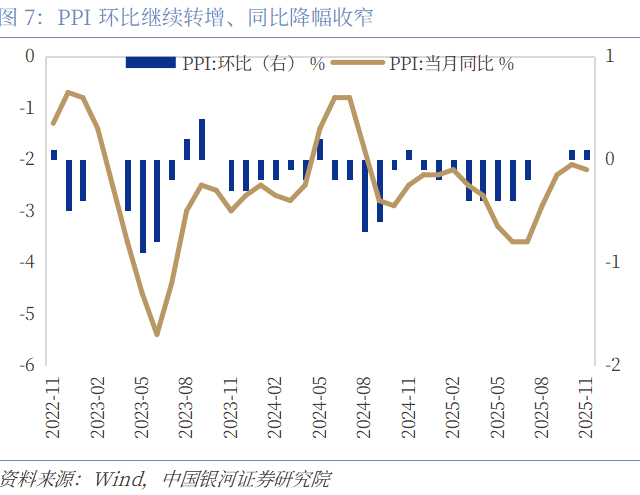

工业品价格的结构性特征延续:11月PPI环比上涨0.1%(前值0.1%),同比增速-2.2%(前值-2.1%)。当前PPI的结构特征比较明显,一方面反内卷政策对部分行业价格具有一定提振作用,但主要集中在上游采矿业和光伏等行业。同时受到国际有色金属价格上行、国际油价下行的影响有色金属和石油相关行业价格走势分化。这反映了内生动能偏弱的背景下PPI持续回升面临的一定压力。11月PMI为49.2%,比上月上升0.2个百分点,景气水平有所改善,但距离景气扩张区间仍有距离。从高频数据来看,11月份工业生产数据涨跌互现,上游高炉开工率、铁水日均产量同比小幅上行,但水泥发运率、螺纹钢开工率、汽车轮胎开工率小幅走弱。

后续物价展望:9月以来,CPI持续回升主要依赖以下三个方面,一是菜价上升导致的食品项拖累减弱,二是扩内需政策下部分消费品和服务价格的回升,三是国际金价带动的金饰价格上行。展望后市,CPI回升需关注以下两个方面:一是随着南方本地菜逐步上市、北方设施蔬菜供应增加,市场供需紧张局面有望局部缓解,因此后续的蔬菜价格涨幅可能不及11月,考虑到猪肉对CPI的拖累仍在延续,鲜果价格增长较为平稳,食品CPI的拖累可能略有放大。二是扩内需政策下部分消费品需求前置导致价格呈现走弱的态势,或需进一步扩大国补使用范围,并强化服务消费相关政策,才能更持续地带动消费品和服务价格回升。考虑到“十五五”规划将“扩大优质消费品和服务供给”列为扩大内需战略的关键支撑,因此我们对后续CPI的回升持谨慎乐观的预期。

PPI方面,当前工业品价格的结构特征较为突出,一方面,反内卷政策对部分上游原材料行业形成支撑;另一方面,贵金属、铜、铝等部分大宗商品价格走强,也带动了相关行业价格的同步上行。考虑到房地产市场仍在调整,地方土地收入低于预期导致基建投资不及预期,因此预计PPI的结构特征仍将延续。展望后市,PPI回升需关注以下两个方面:一是“反内卷”的政策效果,当前国内市场竞争秩序持续优化带动相关行业价格降幅收窄,但持续改善效果仍有待观察。从工业品的价格来看,部分上游采掘价格涨幅相对明显,部分中游装备制造业和下游消费品仍在边际走弱。二是微观经济主体动能不足,企业投资及居民消费意愿偏弱,后续仍需观察增量政策对预期和信心的修复力度。

风险提示:政策落地不及预期的风险;消费者信心恢复不及预期的风险。

正文

一、CPI:翘尾因素叠加食品拖累减弱是回升主因

11月份CPI环比微跌0.1%(前值0.2%),同比上涨0.7%(前值0.2%),其中翘尾因素较上月改善约0.6个百分点。食品价格环比上涨0.5%(前值0.3%),过去五年环比均值为-0.9%;同比由上月下降2.9%转为上涨0.2%,影响CPI同比上升约0.04个百分点。非食品价格环比下降0.2%(前值0.2%),过去五年环比均值为-0.1%。核心CPI环比微跌0.1%,同比上涨1.2%。

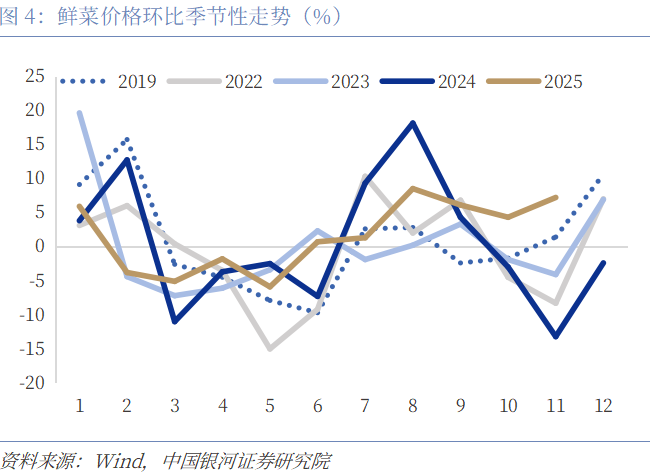

第一,鲜菜价格上涨仍是食品CPI的主要贡献,猪肉仍是拖累项。11月鲜菜价格环比上涨7.2%,远高于过去五年的季节性水平(过去五年环比均值-4.9%)。本轮蔬菜价格上涨的主要原因是多重气候因素导致的蔬菜短期供应不足,且南北方产区都受到了影响。北方产区受寒潮天气影响,露地蔬菜快速退市,大棚蔬菜生长速度放缓;南方长江流域蔬菜产区受秋季连续降雨影响蔬菜产能减少。此外,11月上旬气温偏低,推高了生产及物流保鲜成本,且产地转换期间供应衔接不畅,共同推动了蔬菜价格的显著上涨。

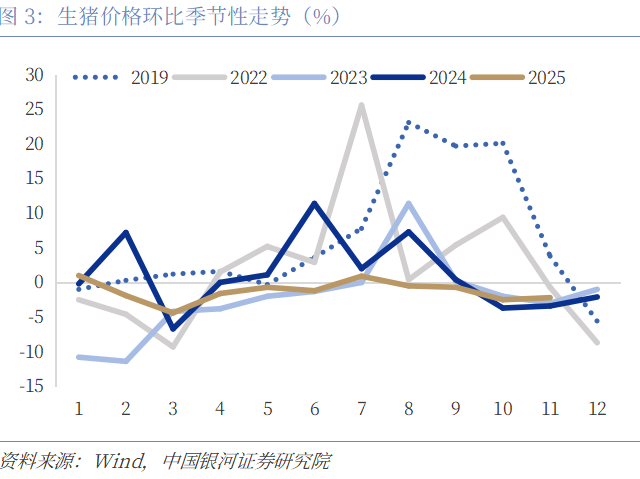

11月猪肉价格环比下降2.2%(前值-2.5%),过去五年环比同期均值为-0.3%。从供给端来看,自9月生猪产能座谈会召开后,养殖企业加快出栏节奏,市场供给偏多,对猪价形成下行压力。虽然10月规模以上猪企的出栏计划超额完成,但能繁母猪存栏下降幅度有限,产能去化仍在推进。从需求侧来看,腌腊需求启动后有望带动猪肉消费提升,这将成为短期需求端的重要支撑,但在供给压力下,消费端难以对猪价形成强力提振。从长期来看,能繁母猪的去化从10月份已开启,考虑到母猪生长繁育的周期,猪价在明年下半年有望开启上行态势。但在明年上半年,猪价对食品CPI的拖累或将延续,且明年更换基期或将放大这一波动。

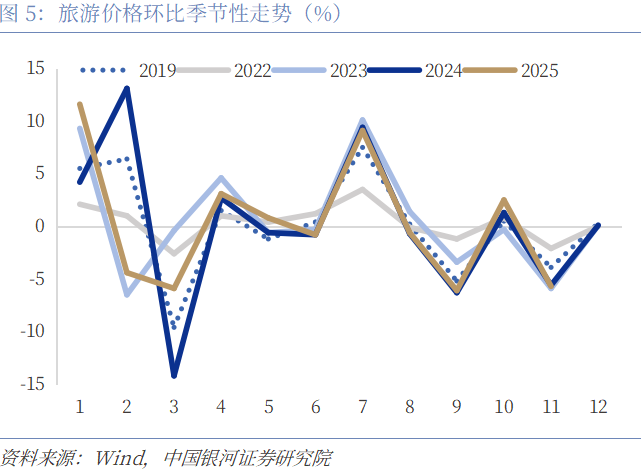

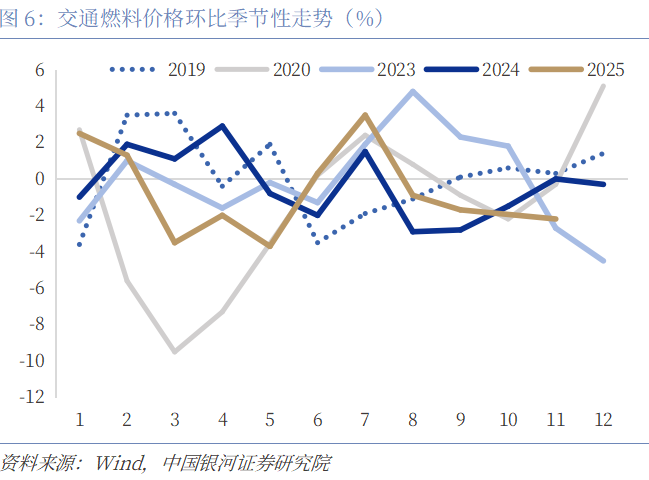

第二,非食品项主要受服务、能源价格拖累,衣着、金饰价格提供支撑。11月非食品价格环比上涨0.2%(前值-0.1%),其中服务价格环比下跌0.4%(前值0.2%)。受节后出行需求季节性回落影响旅游价格回落较大,环比下跌5.7%(前值2.5%),飞机票、旅行社收费和交通工具租赁费价格分别下降10.2%、6.2%和3.6%。能源价格方面,受到国际油价影响交通工具燃料费环比下降2.2%,影响CPI环比下降约0.07个百分点。消费品价格方面,受到国补在三季度的补贴资金出现迟滞影响,家用器具、通信工具价格环比分别下跌1.0%、0.8%,跌幅较10月分别扩大0.3pct、0.8pct,但受冬装换季上新影响衣着价格环比上涨0.7%。其他用品和服务价格环比上涨1.2%,其中受国际金价上涨影响国内金饰品价格上涨7.3%,根据我们的测算,金饰品价格在其他用品和服务中的权重约为15%,因此本月该分项的上涨主要由金饰价格贡献。

第三、扩内需政策和金饰品价格是核心CPI同比稳步回升的关键,但部分价格已出现回落。11月份核心CPI同比上涨1.2%,与上月持平。 一方面,今年以来金饰价格已上涨至58.4%,对核心CPI贡献较大。另一方面,在扩内需政策的拉动下价格涨幅较明显,服务价格表现更好。服务价格方面,飞机票、家政服务和在外餐饮价格同比分别上涨7.0%、2.4%和1.2%。消费品方面家用器具和服装价格分别上涨4.9%和2.0%。但部分消费品价格已出现回落,其中通信工具同比下跌0.7%,燃油小汽车和新能源小汽车价格分别下降2.5%和2.4%,显示出在内生动能偏弱的背景下,部分耐用消费品因需求前置导致价格呈现走弱的态势。

二、PPI:结构性特征延续

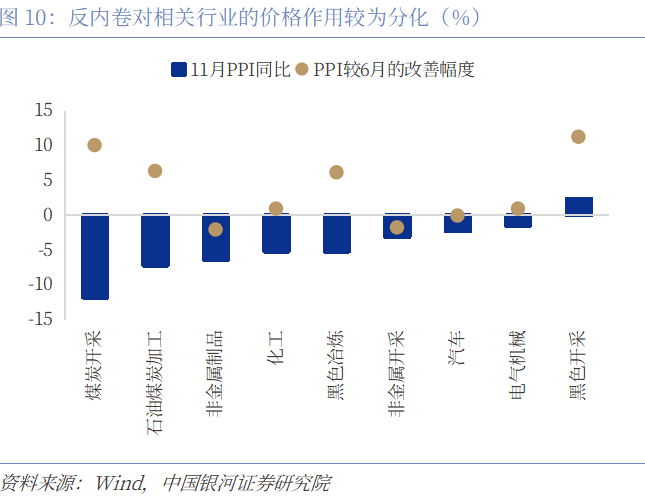

11月PPI环比上涨0.1%(前值0.1%),同比增速-2.2%(前值-2.1%)。当前PPI的结构特征比较明显,一方面反内卷政策对部分行业价格具有一定提振作用,但主要集中在上游采矿业和光伏等行业,部分中游装备制造业和下游消费品制造业仍在边际走弱。同时受到国际有色金属价格上行、国际油价下行的影响有色金属和石油相关行业价格走势分化。这反映了内生动能偏弱的背景下PPI持续回升面临的一定压力。11月PMI为49.2%,比上月上升0.2个百分点,景气水平有所改善,但距离景气扩张区间仍有距离。从高频数据来看,11月份工业生产数据涨跌互现,上游高炉开工率、铁水日均产量同比小幅上行,但水泥发运率、螺纹钢开工率、汽车轮胎开工率小幅走弱。

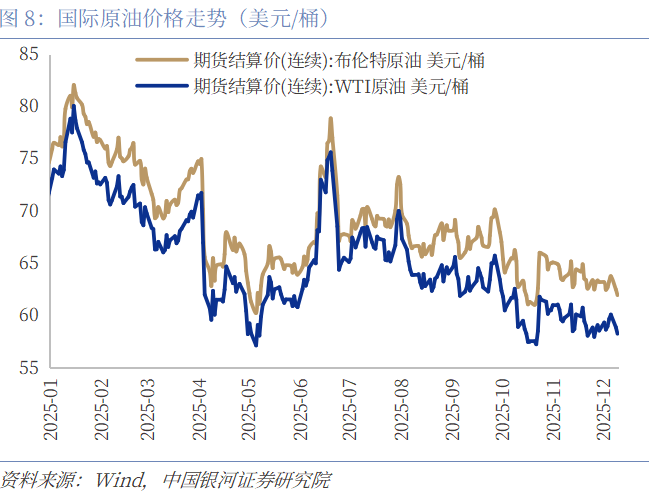

分行业来看,黑色方面,煤炭受北方供暖需求叠加反内卷影响上行,煤炭采洗选业价格环比上涨4.1%,煤炭加工价格上涨3.4%,燃气生产和供应业价格上涨0.7%。有色方面,受到国际输入性因素以及国内产业结构升级影响,相关行业价格环比延续上涨,有色采选业上涨2.6%(前值5.3%),有色加工业上涨2.1%(前值2.4%),其中铜冶炼、金冶炼、铝冶炼价格分别上涨2.9%、1.4%和0.2%。原油方面,国际油价下行带动国内石油开采、精炼石油产品制造价格分别下降2.4%和2.2%。

三、后续物价展望

9月以来,CPI持续回升主要依赖以下三个方面,一是菜价回升导致的食品项拖累减弱,二是扩内需政策下部分消费品和服务价格的回升,三是国际金价带动的金饰价格上行。展望后市,CPI回升需关注以下两个方面:一是随着南方本地菜逐步上市、北方设施蔬菜供应增加,市场供需紧张局面有望局部缓解,因此后续的蔬菜价格涨幅可能不及11月,考虑到猪肉对CPI的拖累仍在延续,鲜果价格增长较为平稳,食品CPI的拖累可能略有放大。二是扩内需政策下部分消费品需求前置导致价格呈现走弱的态势,或需进一步扩大国补使用范围,并强化服务消费相关政策,才能更持续地带动消费品和服务价格回升。考虑到“十五五”规划将“扩大优质消费品和服务供给”列为扩大内需战略的关键支撑,我们对后续CPI的回升持谨慎乐观的预期。

PPI方面,当前工业品价格的结构特征较为突出,一方面,反内卷政策对部分上游原材料行业形成支撑;另一方面,贵金属、铜、铝等部分大宗商品价格走强,也带动了相关行业价格的同步上行。考虑到房地产市场仍在调整,地方土地收入低于预期导致基建投资不及预期,因此预计PPI的结构特征仍将延续。展望后市,PPI回升需关注以下两个方面:一是“反内卷”的政策效果,当前国内市场竞争秩序持续优化带动相关行业价格降幅收窄,但持续改善效果仍有待观察。从工业品的价格来看,部分上游采掘价格涨幅相对明显,部分中游装备制造业和下游消费品仍在边际走弱。二是微观经济主体动能不足,企业投资及居民消费意愿偏弱,后续仍需观察增量政策对预期和信心的修复力度。

四、风险提示

政策落地不及预期的风险;消费者信心恢复不及预期的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年12月10日发布的研究报告《通胀还能持续回升吗?——11月物价数据解读》

分析师:张迪 S0130524060001;吕雷 S0130524080002

研究助理:薄一程

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

>>>查看更多:股市要闻