摘要:2025年,中国电子显微镜领域融资活动持续高热。这并非偶然的资本热潮,而是政策扶持、市场需求与国产替代进程共振的必然结果。

作为高端科学仪器的“明珠”,电子显微镜(以下简称“电镜”)因技术门槛高、应用场景关键,长期被海外企业垄断。进入2025年,中国电镜领域融资活动持续高热。这并非偶然的资本热潮,而是政策扶持、市场需求与国产替代进程共振的必然结果。

本文,仪器信息网将从市场发展背景、2025年融资详情、投资方特征三大维度,解析电镜领域的资本热潮,并探讨其对中国科学仪器产业的深远意义。

01

潮起——政策东风与市场共振,电镜产业从“冷”到“热”

中国电镜产业迎来黄金发展十年,并非偶然。过去十年,市场刚需为产业“筑基”,政策支持为产业“铺路”,技术突破为发展“破局”,而资本市场的关注则成为产业加速的“燃料”。

1、市场需求:从科研“重器”到产业“必需品”

随着中国在半导体、新能源、生物医药等高科技产业的迅猛发展,对高端表征仪器的需求呈指数级增长。电镜从传统的科研“重器”,日益成为工业研发与质量控制的“必需品”。

2、政策护航:从“专项扶持”到“国家战略”

自“十二五”以来,国家层面持续加大对高端科学仪器的支持力度:“重大科学仪器设备开发专项”等专项中,电镜及核心部件研发多次被列为重点任务;“十四五”国家重点研发计划“基础科研条件与重大科学仪器设备开发”重点专项,多项电镜技术再次被列入;国家“十五五”规划更是明确指出要完善新型举国体制,全链条推动集成电路、工业母机、高端仪器等重点领域关键核心技术攻关取得决定性突破。

3、技术突破:从“有没有”到“好不好”

中国电镜产业链正在从解决“有没有”的替代阶段,向追求“好不好、优不优”的高质量创新阶段迈进,一个自主可控、反应迅速、协同发展的产业生态正在加速形成。领先企业不再满足于采购部件组装,而是选择攻克最底层的核心技术。如国仪量子、博众仪器等,自主研发出包括极靴在内的大部分核心部件。同时,电镜核心部件或附件技术诸如电子源、高压电源、电子背散射衍射仪、样品制备与处理设备、相机、原位电镜系统等方面都取得了长足进展。截至2025年,国内已有5家电镜相关企业获评“专精特新‘小巨人’”,技术自主化率较2015年提升超60%。

4、资本升温:融资数据印证产业热度

从融资数量变化来看,融资活动在2021年后明显加速,并在2024-2025年达到历史峰值。这有力地证明了,产业的内在成长性与国家战略的外部推动,已共同获得了资本市场的高度认可,形成了“政策-产业-资本”的良性循环。

02

浪涌——2025融资全景:成熟与扩张并举,生态日趋完善

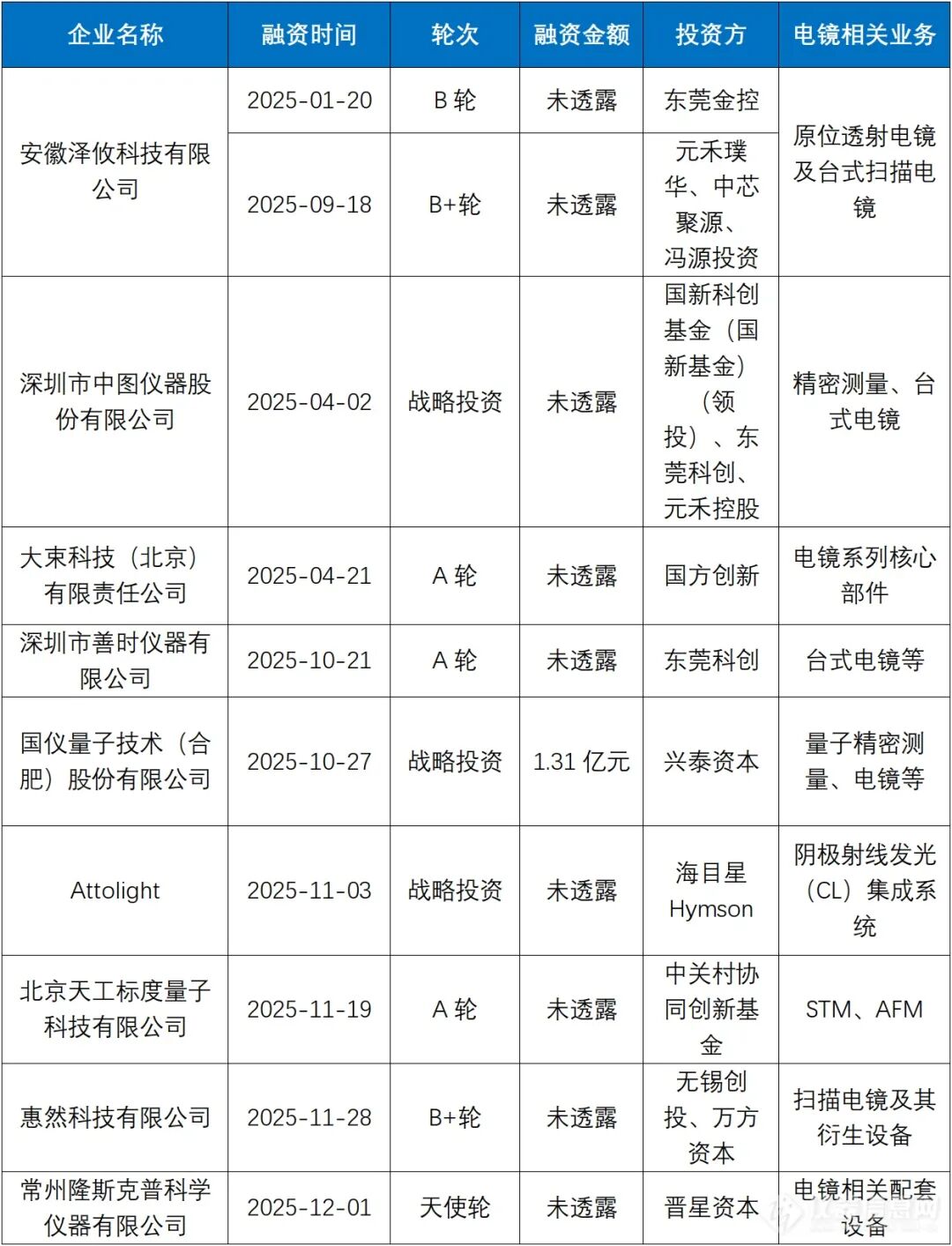

据仪器信息网统计,2025年,10家电镜相关企业获得融资,呈现出“领军企业迈向纵深、产业链条补全强化”的鲜明特点。

2025年中国电镜相关企业融资详情表

融资阶段纵深发展:融资轮次从早期的天使/A轮,广泛覆盖至B轮、B+轮乃至战略投资,说明一批领军电镜企业已跨越技术验证期,进入市场扩张和规模化发展的新阶段。

产业链投资凸显:投资不仅聚焦于电镜整机厂商,更延伸至大束科技(核心部件)、隆斯克普(配套设备)等上游企业,表明资本正在系统性地构建和加固整个国产电镜产业链的薄弱环节。

技术路径多元化:融资企业覆盖了原位技术(泽攸科技)、量子技术(国仪)、台式化/专用化(善时、中图)等多个前沿方向,显示出国产电镜正避开同质化竞争,在细分赛道和差异化技术上寻求突破。

地域集聚效应显著:北京(3家)、安徽(2家)、广东(2家)、江苏(1家)成为融资企业主要注册地,这些地区正是国内科学仪器产业高地,政策支持、人才储备、产业链配套优势明显,进一步巩固产业集群效应。

03

溯源——资本画像:国资为主力,聚焦“硬科技”与产业链协同

2025年电镜领域的投资方涉及15家,资本热潮的主力(超80%)是具有深厚产业背景和战略意志的“国家队”及产业资本,其投资逻辑远超财务回报,更着眼于供应链安全与生态主导权。

2025年中国电镜领域投资方详情表

“国家队”成为绝对主力:元禾璞华、中芯聚源、国方创新等专注于集成电路领域的国有资本频繁出手。这清晰地传递出一个信号:电镜的国产化,尤其是服务于半导体前道检测(如CD-SEM)的电镜,已成为保障中国集成电路产业链自主可控的关键一环。兴泰资本、国新基金、各地科创集团等综合性国资平台的入局,则体现了地方政府及中央资本对培育本地高端制造产业集群、落实创新驱动发展战略的决心。

产业资本的战略卡位:冯源投资(韦尔系)、海目星等产业方的投资,标志着下游应用龙头开始向上游核心装备领域进行战略性延伸。这种“绑定”能加速电镜产品的技术迭代与市场导入,形成紧密的“需求-供给”闭环。

资本合力指向明确:所有投资方的专注领域高度重合——集成电路、高端制造、半导体。这并非巧合,而是资本与国家战略的精准对齐。投资电镜,实质上是在投资中国高科技产业未来的基础工具和创新能力。

产业资本入场,推动“技术+场景”融合:海目星Hymson作为激光设备研发商,投资Attolight(瑞士)的CL集成系统方案,体现产业资本对“电镜+下游应用”的关注,推动电镜技术与激光、自动化等场景的深度融合。

04

展望:从“点上突破”到“体系化崛起”

2024-2025年的电镜融资热潮,不仅是单一领域的资本狂欢,更折射出中国高端科学仪器产业的“突围”信号。它标志着该领域已从早期的“技术孵化”和“单点突破”,进入“产品攻坚、市场认可、资本加持、生态构建”多轮驱动的新阶段。

技术攻坚进入“深水区”。下一阶段的竞争将集中在核心部件(如场发射电子枪、探测器)的自研自制、软件算法的智能化以及前沿应用(如原位、联用)的开拓上。资本将持续向在这些“硬骨头”上取得突破的企业倾斜。

市场验证成为关键考验。获得融资的企业将面临更严峻的市场考验,即如何在性能、可靠性、服务上真正赢得重点行业客户(尤其是顶尖科研机构和高端制造业)的信任,实现从“有”到“优”的跨越。

对中国科学仪器产业的启示。电镜领域的资本故事,为整个中国高端科学仪器产业提供了范本。它证明,在清晰的国家战略、迫切的产业需求、耐心的长期资本三者结合下,即使技术门槛极高的领域,也能孕育出世界级的竞争者。未来,质谱、核磁、色谱、光谱、X射线仪器等更多仪器赛道,有望复制这一“政策-产业-资本”共振的成功路径,最终推动中国实现从“仪器使用大国”向“仪器创新强国”的历史性转变。

资本的热潮终会起伏,但产业升级的浪潮不可逆转。当资本的“望远镜”纷纷对准电镜这一微观世界时,我们看到的不仅是一个产业的兴起,更是一个国家向科技创新最深处不懈挺进的决心与身影。

| 转载:须本号授权,请联系主编

| 来源:仪器信息网

| 作者:阳离子

| 责编:安安

>>>查看更多:股市要闻