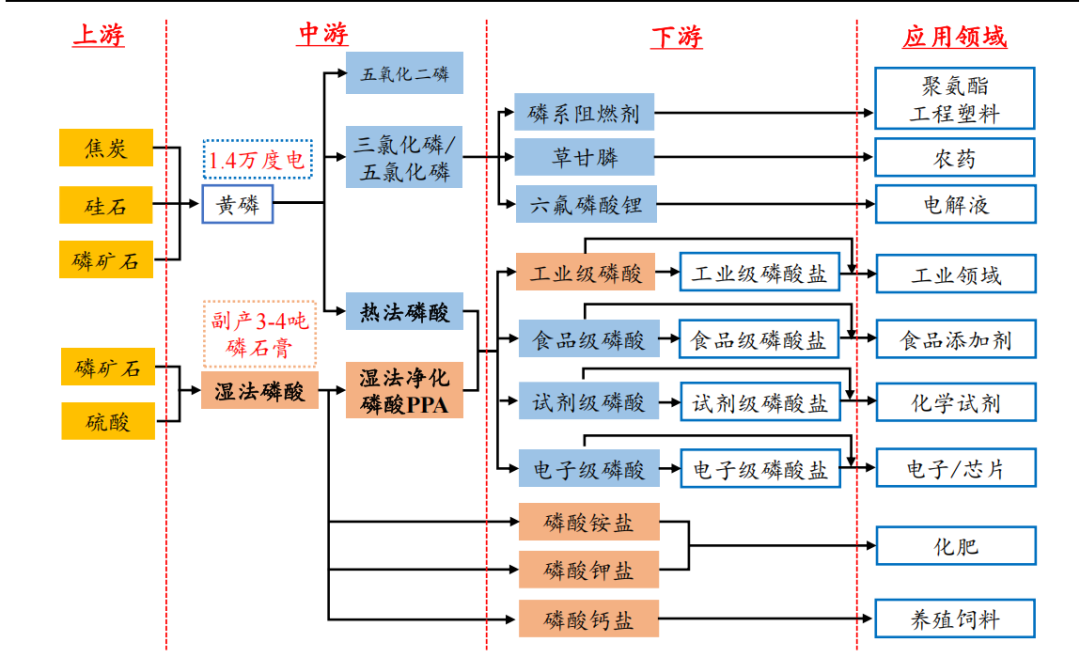

磷矿石是上游主要原材料,黄磷、磷酸是重要中间体,下游产品主要用于农业和工业两大领域。磷化工产业链上游原料主要是磷矿石和硫磺,按工艺的不同,磷矿石可以直接与无机酸(硫酸等)反应制成磷酸,接着加工成各种磷化工产品;也可以先制得黄磷,再制成磷酸。下游磷化工产品主要分为两大类:

一类是应用于农业中,如以磷酸一铵、磷酸二铵及磷酸氢钙为代表的磷肥,或草甘膦等含磷农药;另一类则是广泛用于工业、食品、医药领域的磷酸盐,包括三聚磷酸钠、六偏磷酸钠等。

磷化工上游主要是磷矿石,磷酸是重要中间体,下游产品用于农业/工业领域。

我国磷化工产业基础优良,产业高质量发展仍受制约。近年来,我国依托相对丰富的磷矿资源和完善的产业基础,磷化工产业取得了长足发展:

一是产业规模全球领先,已是全球最大的磷矿石、磷化学品生产国;

二是产业体系较为完备,形成磷矿开采,黄磷、磷酸、磷酸盐、磷化物等系列产品生产的完整产业链;

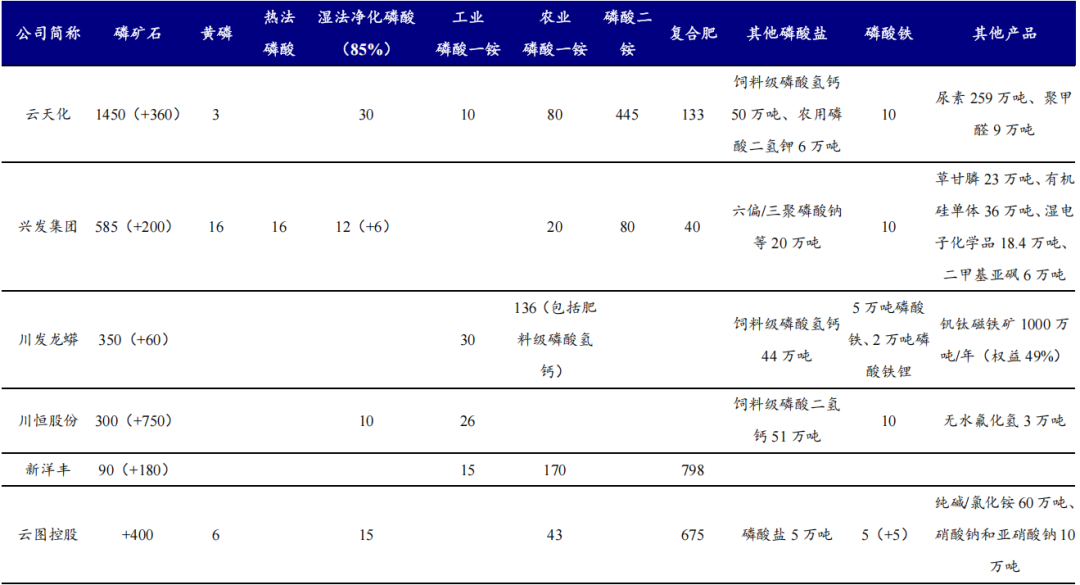

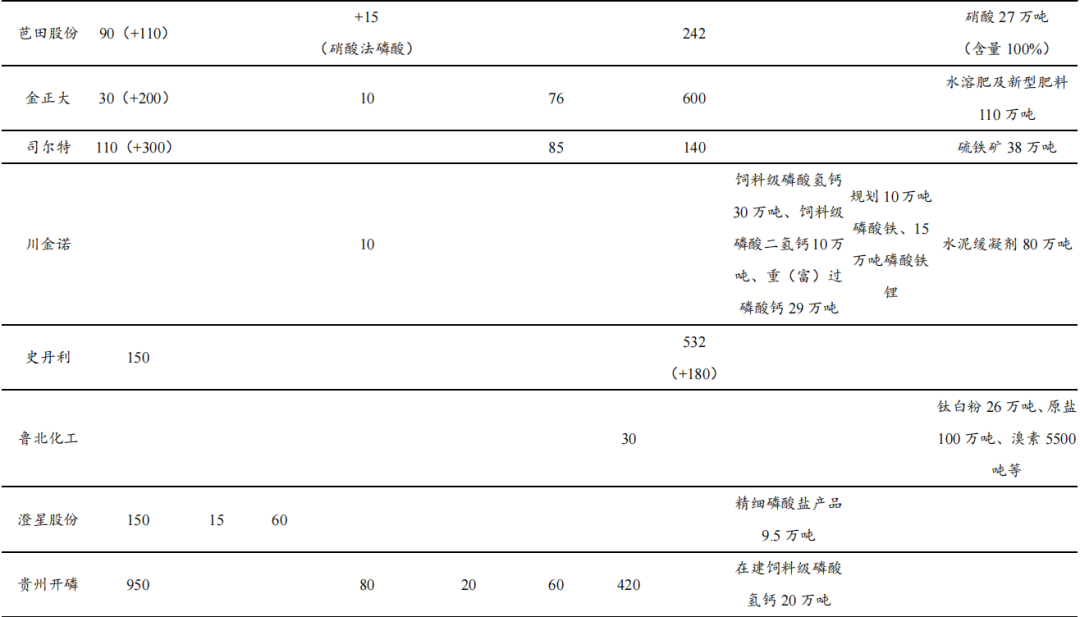

三是集约发展具备较好基础,磷资源开采、黄磷及磷肥生产均主要集聚在云南、贵州、湖北、四川等四省,形成了云南安宁产业园、瓮安经济开发区化工园区、湖北宜都化工园、绵竹新市化工园区等一批特色磷化工园区,培育了以贵州磷化、云南云天化、湖北兴发、川发龙蟒等为代表的磷化工龙头企业。但也面临磷矿综合利用水平偏低、资源可持续保障能力不强、磷化工绿色发展压力较大、磷化学品供给结构性矛盾突出等问题,制约产业高质量发展。

二、资源端:磷矿石

我国磷矿石储量、产量居于全球前列,但区域分布不均、品位偏低。

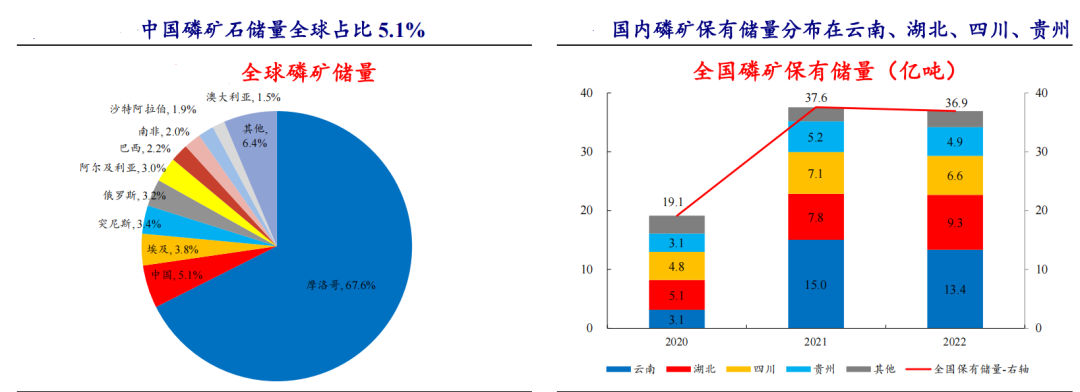

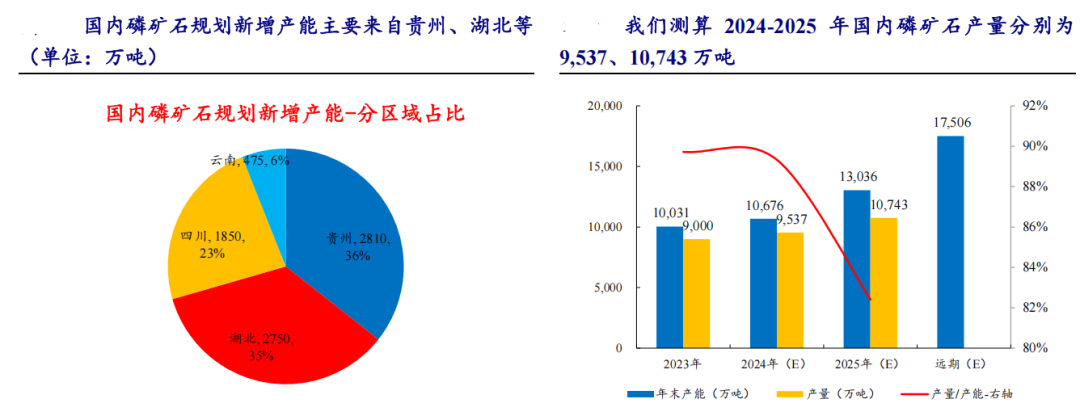

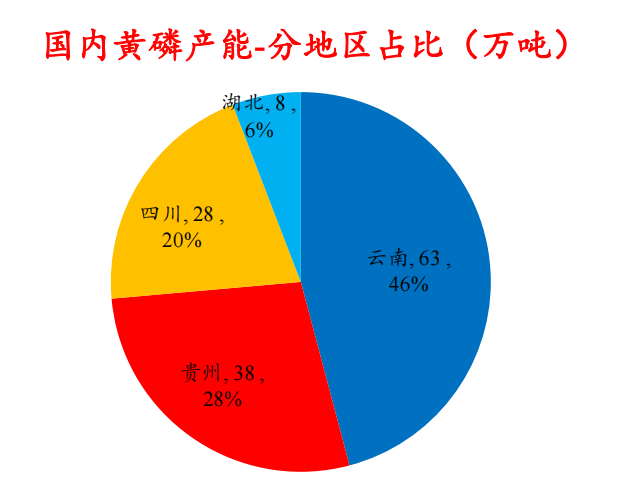

储量:国内磷矿石储量位居全球第二,主要分布在云南、湖北、四川、贵州。

磷矿石主要以磷酸盐的形式存在,具有不可再生、不可替代、不可重复利用的特性。全球磷矿资源分布不均,根据 USGS 数据,2023 年全球磷矿石储量约 740 亿吨,其中摩洛哥储量 500 亿吨,占比 67.6%;中国储量排名世界第二,储量约 38 亿吨,占比 5.1%。根据《2022 年全国矿产资源储量统计表》,全国磷矿保有储量为 36.9 亿吨,其中云南、湖北、四川、贵州保有储量分别占比 36%、25%、18%、13%,合计达到93%。

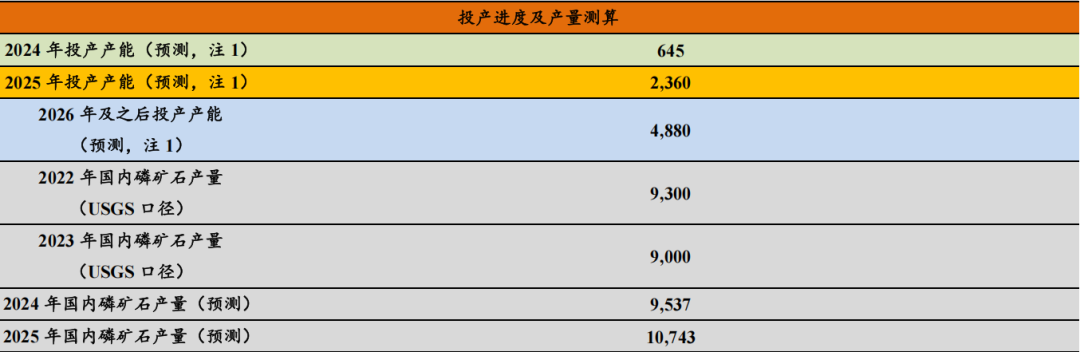

产量:国内磷矿石产量位居全球第一,2018 年以来国内磷矿石产量呈现缩减趋势,主产区包括湖北、贵州、云南、四川。

进出口:国内磷矿石进口量同比大幅增加,但进出口总量占比仍然较小。

据海关总署数据,2023 年磷矿石出口量 29 万吨、进口量 141 万吨,进口量同比大幅增长主要是国内磷酸铁(锂)产能集中投产、磷矿石价格持续高位,部分下游企业选择进口磷矿石缓解供给紧张。此外,2023 年中国磷矿石进口相对集中,主要来自埃及、约旦、黎巴嫩、阿尔及利亚、巴基斯坦,其中埃及占比 80.56%。

品位:国内磷矿石储采比高、平均品位低,存在过度开采、资源浪费问题。

根据 USGS 数据,2023 年我国磷矿石储采比(储量/产量)仅为 42,远低于世界平均值336,开采过度问题突出。此外,我国磷矿资源存在富矿少贫矿多、开采难度大、伴生矿多、品位低等特点,国内磷矿近 90.8%为中低品位,磷矿平均品位为 16.85%,较摩洛哥(33%)和美国(30%)存在较大差距,且在技术上可利用、具有经济价值的磷矿储量只有总储量的 22%,早期往往是只采富矿而遗弃贫矿,被遗弃的贫矿未来无法再利用,资源浪费严重。

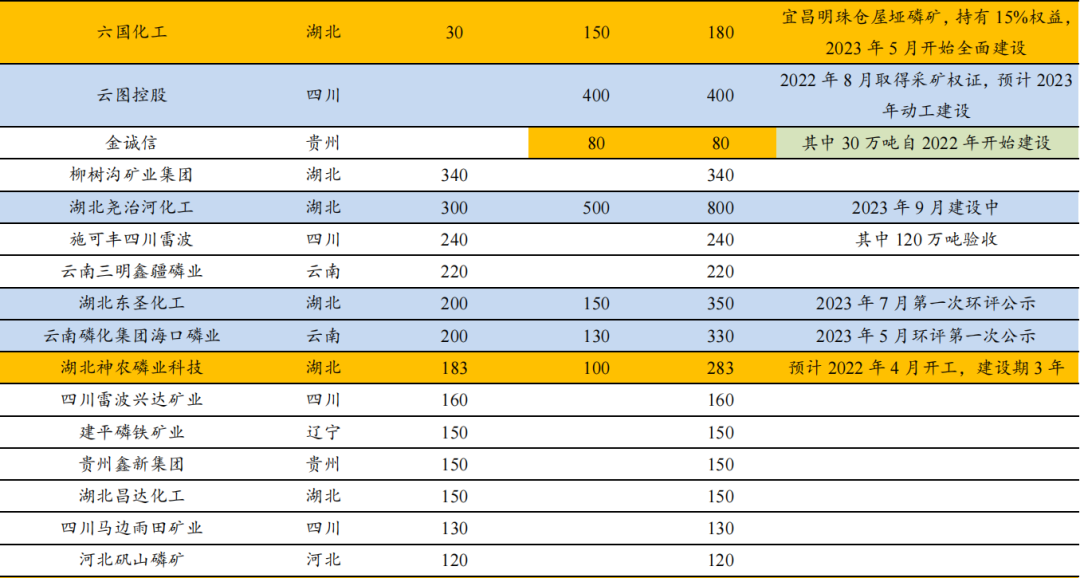

国内磷矿资源获取及开采审批流程历时较久、矿业权出让收益提升,“采、选、加”一体化的大型磷化工企业更具优势。

国内磷矿资源在前期需要取得探矿权以进行矿山勘探,取得采矿证后进行项目设计并通过环评、安评、能评等审批政策,到完全形成产能历时数年,每年投放额度也受到限制。总体来看,磷矿作为一种分布相对集中的稀缺性矿产资源,已经被国家列入战略保护矿产资源,国内富矿资源不断消耗,磷矿石整体品位下降趋势明显;受国家安全督查、环保限采及长江流域保护治理等政策影响,磷矿开采行业落后产能持续退出,约束了磷矿增量,国内磷矿采选行业呈现出产业集中度高、上下游一体化程度高、准入壁垒高的基本特征。

三、产品端:60%左右磷矿石用于生产磷肥,高效高值利用是大势所趋

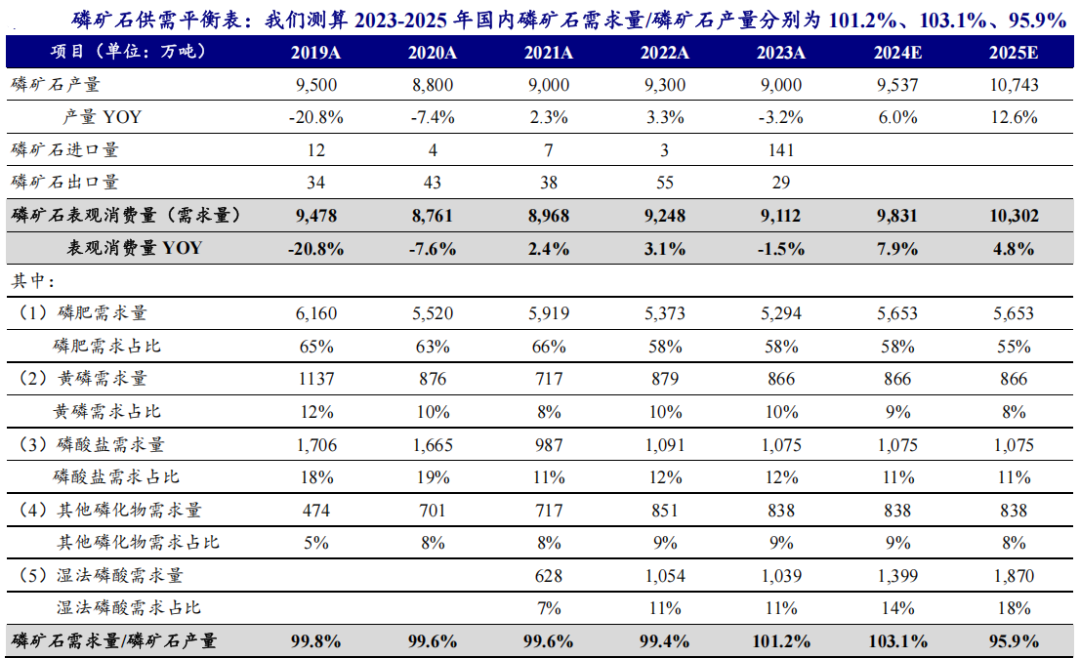

目前 60%左右磷矿石用于生产磷肥,磷化工景气核心在于磷肥。据卓创资讯数据,2018-2022 年,磷矿石下游磷肥(磷酸一铵、磷酸二铵等)需求占比 60%左右,其余是黄磷、磷酸盐及其他磷化物。此外,2022-2023 年,湿法磷酸需求占比提升至11%,较 2021 年+4pcts

1、磷肥:国内严控磷铵新增产能

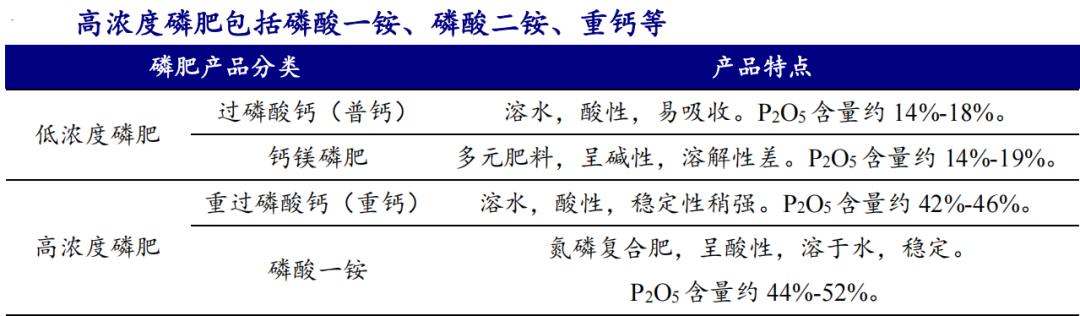

磷酸一铵、磷酸二铵为主要磷肥品种。磷肥属于农作物的基础用肥之一,主要作用在干促进植物根部发育,施用季节较为固定,一般是以春秋两季为主,种植玉米、小麦、棉花等大田作物初期使用,其他季节用量相对较少。磷肥按五氧化二磷(P2O5)含量可以分为低浓度磷肥和高浓度磷肥,高浓度磷肥是指 P2O5 含量在 20%以上的磷肥,包括磷酸一铵(MAP)、磷酸二铵(DAP)、重钙(TSP)、硝酸磷肥(NP)等,其中磷酸一铵(MAP)、磷酸二铵(DAP)市场占比达到 85%以上(2021 年),是主流磷肥产品。磷酸一铵(NH4H2PO4)、磷酸二铵((NH4)2HPO4)主要用于补充磷元素,氮元素贡献量较少,两者的区别在于:(1)氮磷比,磷酸一铵的氮磷比为 1:4.5,磷酸二铵氮磷比为 1:2;(2)酸碱性,磷酸一铵溶解到水后呈酸性,而磷酸二铵呈碱性,用在不同的土壤中;(3)使用方式,在我国磷酸一铵为直接施用,磷酸二铵需要制作成复合肥才能被作物吸收。

2、黄磷:典型的高耗能、高污染、高碳排放行业,行业新增产能有限

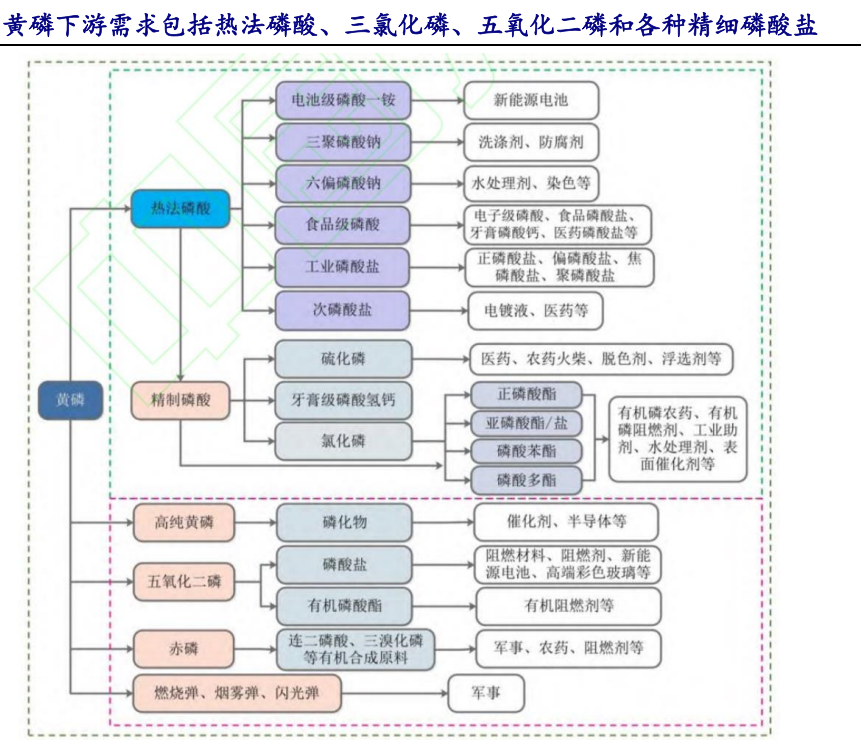

黄磷属于高耗能、高污染、高碳排放产品。目前规模化黄磷生产技术主要是电炉法,以碳作为还原剂,炉料在 1400-1500℃熔融,每生产 1 吨电炉法黄磷,大约需要消耗 10 吨磷矿石、2 吨焦炭、2 吨硅石、耗电量 13,000-15,000 kWh,产生尾气2,500-3,000 立方米,其中 75%-95%为一氧化碳,属于典型的高耗能、高污染、高碳排放行业。国内黄磷主要应用于热法磷酸、三氯化磷、五氧化二磷等中低端品种(百川盈孚数据显示,2023 年黄磷下游热法磷酸、三氯化磷、五氧化二磷分别占比 38%、21%、4%),精细磷酸盐产品占比较低。

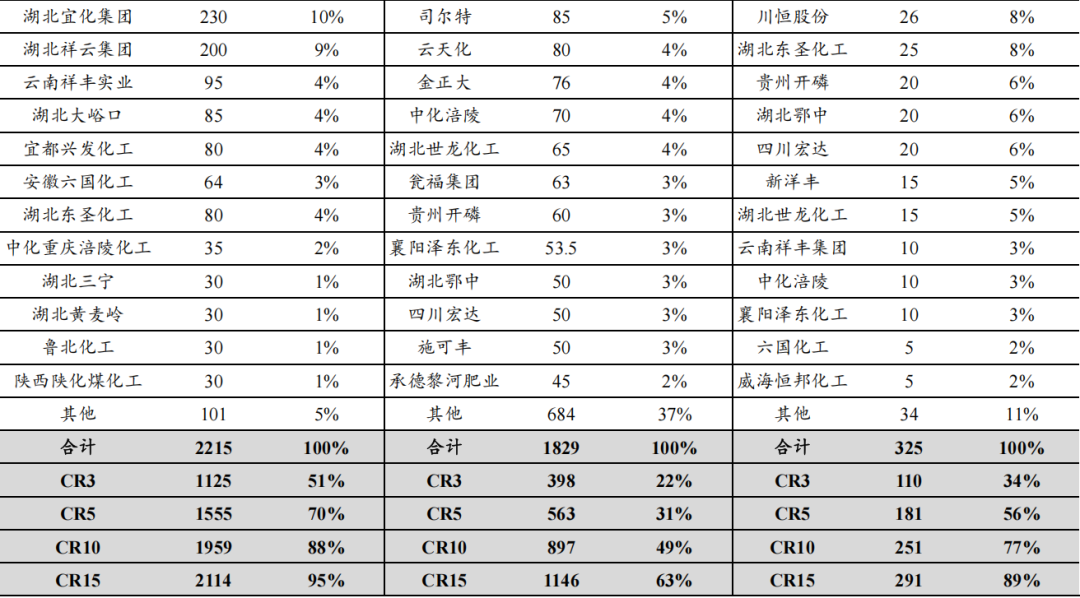

供给端:黄磷行业集中度较低,新建产能有限。我们统计目前在产企业 49 家合计有效产能 137 万吨/年,主要分布在磷矿资源地和水电丰富地区,包括湖北、贵州、云南、四川;其中 3 万吨/年及以上产能占比 64%,行业集中度相对较低。此外,我们统计在建产能 34 万吨/年,其中 16 万吨/年为净新增产能(包括瓮福化学与江山股份合资新建 10 万吨、昆明宝琢化工利用子公司天安化工指标新建 6 万吨),剩余 18万吨/年产能均为原有产能置换退出、闲置产能新建或现有产能技改,行业供给端相对稳定。

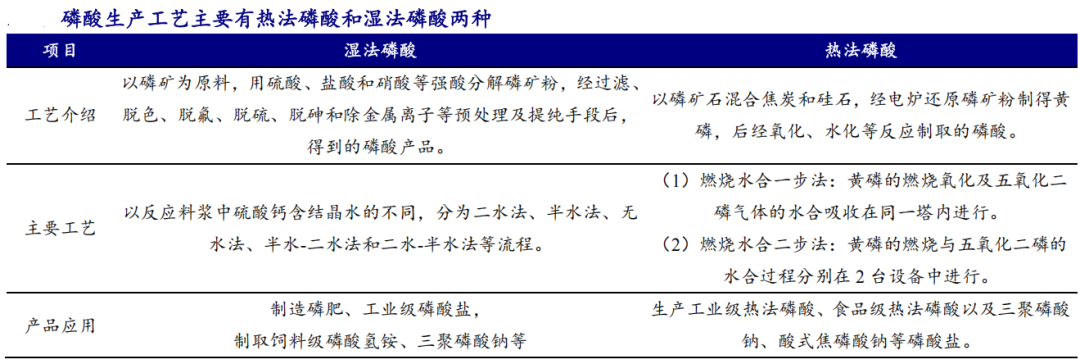

3、磷酸:国内热法磷酸行业产能集中度低,湿法磷酸净化技术壁垒高

磷酸生产工艺主要有热法和湿法两种。磷酸(H3PO4)是磷酸盐产品生产的中间产品,按纯度分为农用级、饲料级、工业级、食品级等,纯度逐级递增,产品加工难度和附加值也逐级提高,磷酸制造技术是磷化工行业的核心技术,也是决定企业生产成本的关键技术。磷酸制备工艺路线主要为湿法磷酸和热法磷酸两种:

(1)热法磷酸

是将磷矿石混合焦炭和硅石在高温中炼制制得黄磷,然后经氧化、水化等反应而制取磷酸,根据黄磷的燃烧氧化、五氧化二磷气体的水合吸收是否在同一塔内,热法工艺分为一步法和二步法,目前国内外多采用二步法。

(2)湿法磷酸

指用硫酸分解磷矿制得的磷酸,以反应料浆中硫酸钙含结晶水(二水硫酸钙 CaSO4·2H2O、半水硫酸钙 CaSO4·1/2H2O 和无水硫酸钙 CaSO4)的不同可以进一步细分为二水法、半水法、无水法、半水-二水法和二水-半水法等流程。目前无水法流程尚无工业化装置,采用二水法的装置占 85%,而直接制得浓度大于 40%

(以 P2O5 计)磷酸的半水法流程和半水-二水流程的生产装置仅占 15%,国内主流的工艺路线为二水法工艺。

热法磷酸:行业集中度低,产业发展受到成本、环保政策限制

湿法净化磷酸替代热法工业磷酸是我国磷酸工业的发展方向。湿法磷酸生产关键在于原料处理、气体处理、废料回收除杂、副产物回收,生产成本主要受磷矿石、硫磺(硫酸)价格影响;热法磷酸生产关键在于燃烧、水合、热交换、除雾,生产成本主要受黄磷、电价影响。考虑能源和电力成本,以及生产过程中产生的粉尘和有毒气体受到环保限制,热法制酸面临环保政策和成本双重压力,具有能耗和成本优势的湿法磷酸替代高能耗的热法磷酸是我国磷酸工业的发展方向。

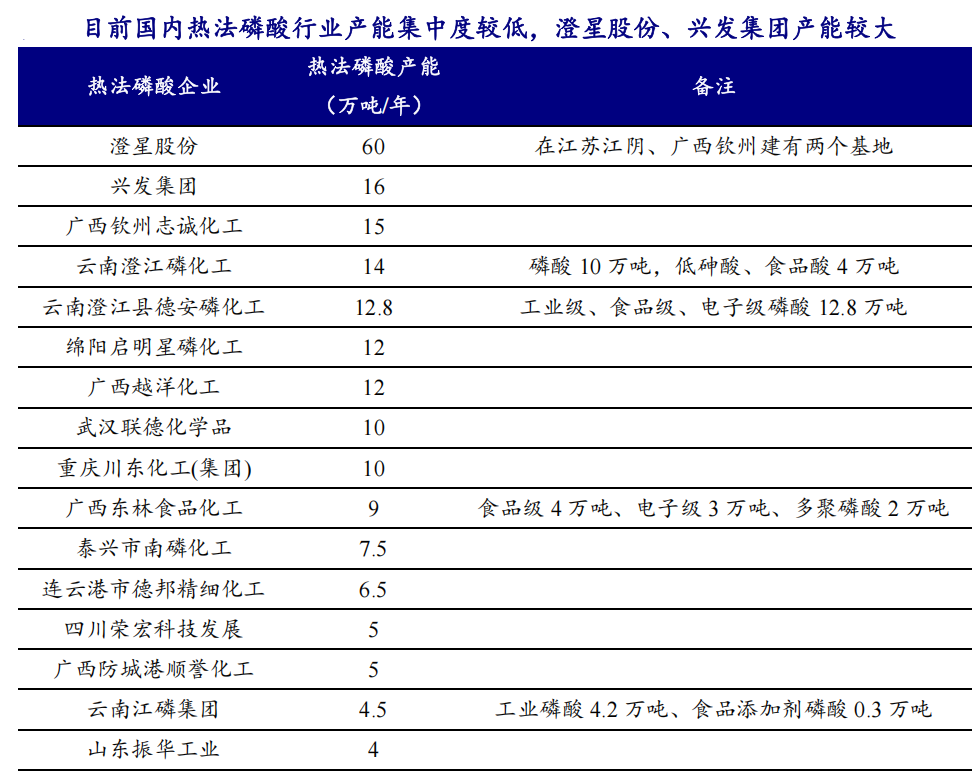

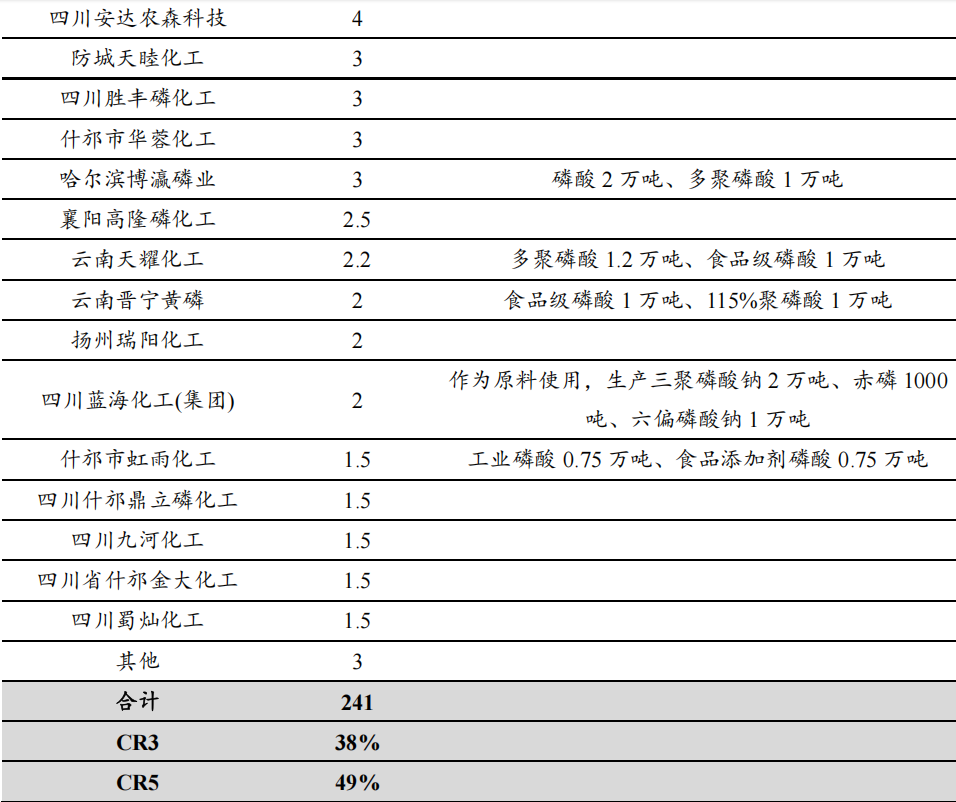

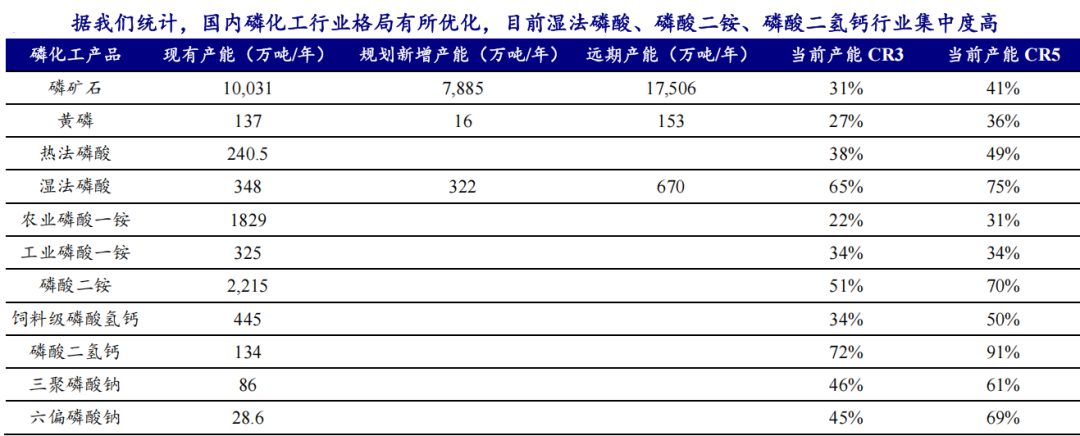

供给端:热法磷酸行业集中度低。据百川盈孚数据,截至 2023 年末,国内磷酸产能合计 618 万吨(热法 270 万吨+湿法 348 万吨);2018 年以来,国内磷酸行业产能利用率不到 60%,其中湿法磷酸产能稳步扩张、产量占比稳步提升至 69%。我们统计,目前国内热法磷酸行业有效产能 241 万吨,澄星股份、兴发集团、广西钦州志诚化工产能位居前三,合计占比 38%,行业产能集中度较低。

湿法磷酸:湿法磷酸净化技术壁垒高,磷石膏处理成为关键环节

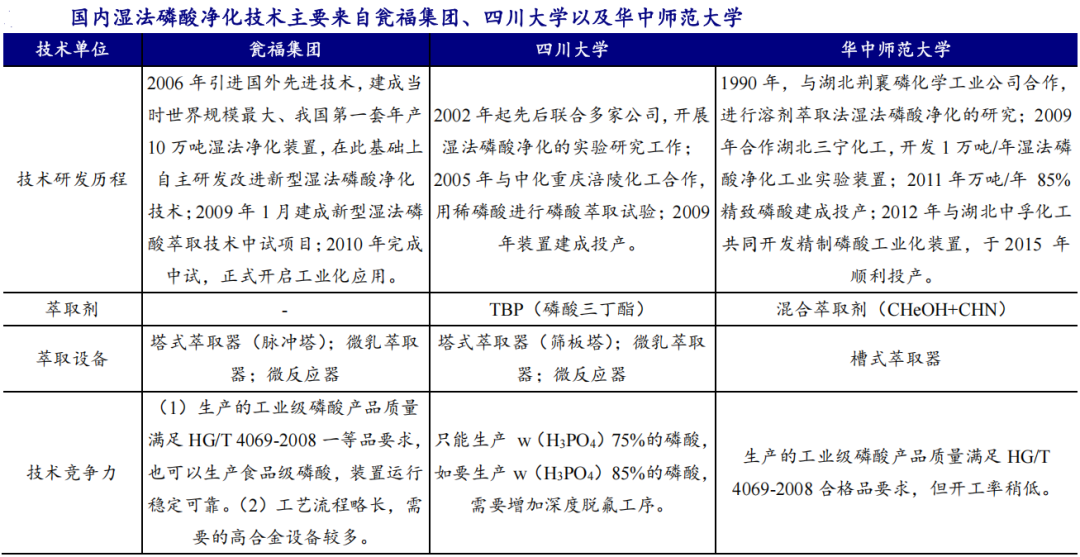

湿法磷酸净化技术壁垒高。热法磷酸可以直接作为工业磷酸使用,湿法磷酸则需要进一步净化才能达到工业级磷酸的质量要求,《推进磷资源高效高值利用实施方案》强调“推广湿法磷酸净化生产技术,对净化酸和萃余酸进行分质梯级利用;逐步推进湿法净化磷酸替代热法磷酸生产电子级磷酸等产品,优化磷酸产品结构”。当前国内外湿法磷酸的净化技术有:萃取法、结晶法、电渗析法、离子交换法和吸附法等。其中,萃取法是使用最广泛的湿法磷酸净化技术,国内自有技术路线且企业普遍采用的有 3 种,分别来自瓮福集团、四川大学以及华中师范大学,国内 3 种湿法磷酸净化技术均采用溶剂萃取法,其中溶剂使用最多的是碳原子数 4-5 个的脂肪醇,有代表性的醇有正丁醇、异戊醇等;近年来国内外已广泛应用于工业规模磷酸净化装置的有机溶剂主要有:甲基-异丁基-(甲)酮、异丙醇、磷酸三丁酯、正丁醇、甲醇等。溶剂萃取法湿法磷酸净化技术的关键之一是萃取设备的选择,萃取设备和反萃设备主要有槽式、塔式、乳化泵和微反应器等类型;洗涤设备主要用塔式(脉冲塔、筛板塔等)。

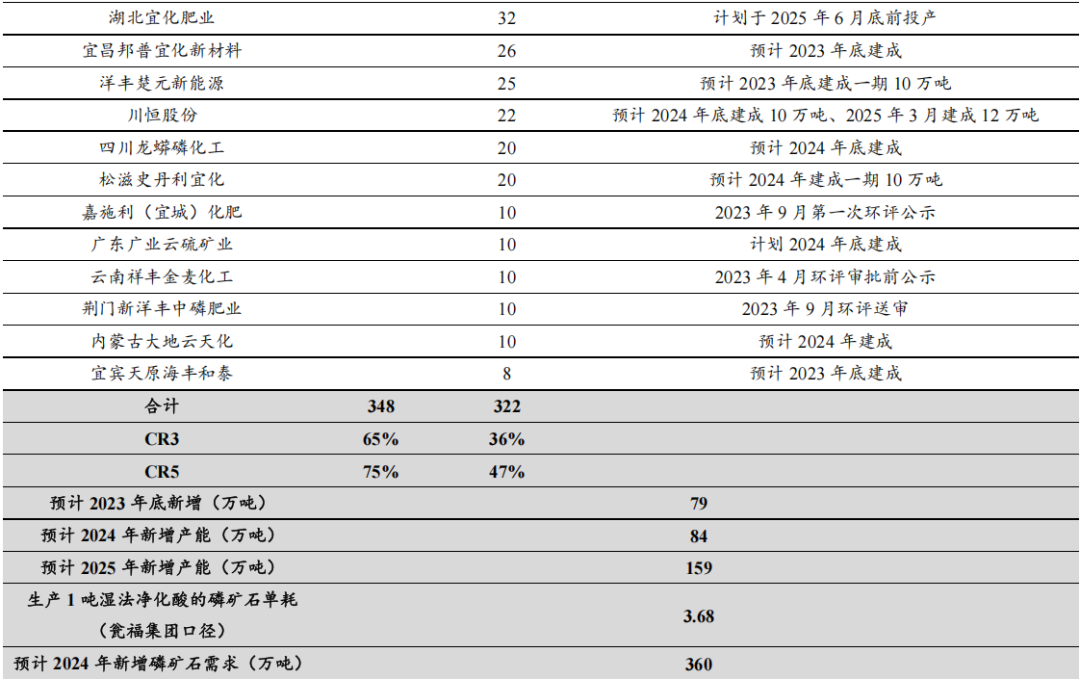

湿法磷酸:我们统计国内湿法净化磷酸规划新增产能 322 万吨,预计 2024-2025年新增磷矿石需求 360、471 万吨。

现有产能方面,目前国内湿法净化磷酸(折合 85%含量)年产能 348 万吨,其中瓮福集团、贵州磷化合计产能规模达到 200 万吨。新增产能方面,当前合计规划新增产能 322 万吨,其中预计 2023 年底、2024 年、2025 年分别新增投产 79、56、159 万吨。

我们对湿法净化磷酸新增的磷矿石需求进行测算:磷矿石单耗方面,瓮福集团生产 1 吨 85%含量湿法净化酸需要 3.68 吨磷矿石(2020-2022 年单耗均值);百川盈孚数据显示,2018 年以来,随着产能快速扩张,湿法净化酸行业产能利用率在 60%左右。我们假设净化磷酸投产第 1 年、第 2 年、第 3 年产能利用率分别为 60%、80%、100%,得到 2024-2025 年新增湿法净化酸产量 98、128 万吨,对应新增磷矿石需求360、471 万吨。

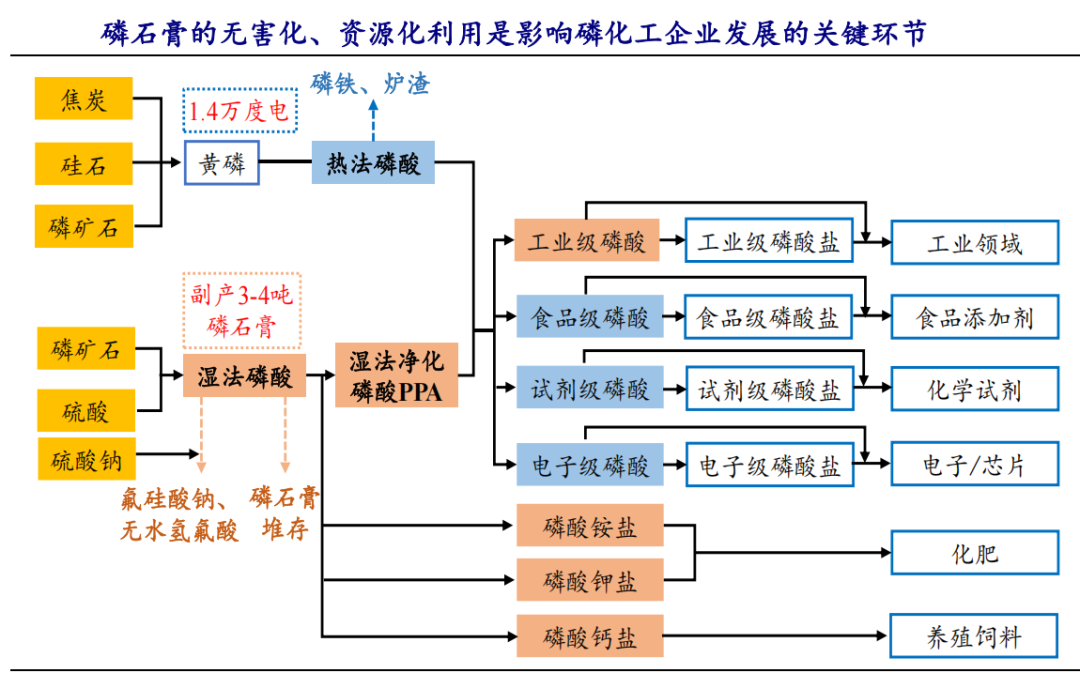

石膏的无害化、资源化利用已成为影响磷化工企业发展的关键环节。

氟硅酸和磷石膏是湿法磷酸生产过程中的两种主要副产品,其中:(1)氟硅酸:低浓度的氟硅酸可回收利用生产氟硅酸钠,高浓度的氟硅酸可生产无水氟化氢,无水氟化氢可进一步生产电子级氢氟酸,用于集成电路芯片的清洗和腐蚀领域。(2)磷石膏:处理方式通常以渣场堆存为主,以综合利用为辅。磷石膏综合利用主要有两个途径:一是用作水泥缓(调)凝剂;二是生产石膏建材制品,包括纸面石膏板、石膏砌块、石膏空心条板、干混砂浆、石膏砖等。

4、磷酸盐:分为饲料级磷酸钙盐和工业磷酸盐,行业发展持续向好

针对磷酸盐产品,《推进磷资源高效高值利用实施方案》提出“扩大湿法净化磷酸及黄磷精深加工生产能力,延伸发展功能性磷酸盐等高附加值磷化学品,推动产业发展方式由规模扩张向精细化、专用化、系列化的服务型制造转变”,“拓展精细磷酸盐产品链。发展功能性磷酸盐、复配磷酸盐、焦磷酸盐等精细深加工产品,适度发展饲料用磷酸钙”。

饲料级磷酸盐:饲料添加剂的磷源,行业产能集中度较高

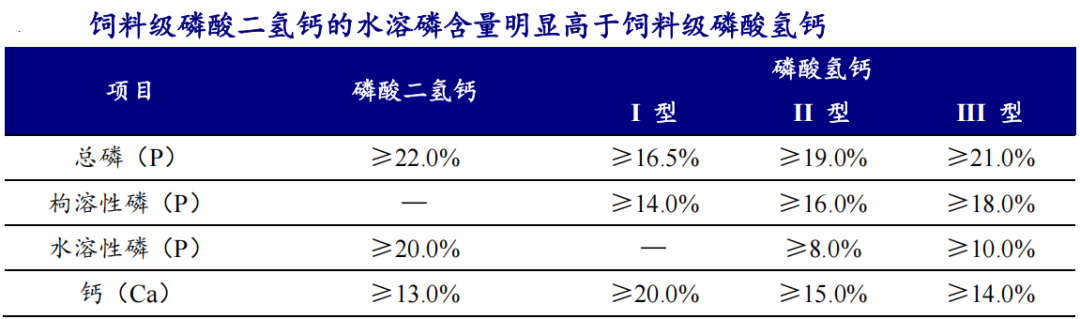

在动物饲料中用作磷、钙营养添加剂的磷酸钙盐产品主要有饲料级磷酸氢钙、饲料级磷酸二氢钙等。磷是动物生长和发育所必需的重要营养元素之一,对骨骼形成、能量代谢和许多生物过程都至关重要。饲料级磷酸盐可用于家禽、猪、牛等农场动物的日常饲养中。磷酸盐可以提供可溶性磷,帮助动物更好地吸收和利用饲料中的营养物质,促进生长和生产性能。此外,磷酸盐还可以调节饲料的矿物质平衡,确保动物获得适当的磷摄入量,维持其健康和生产表现。

在动物饲料中用作磷、钙营养添加剂的磷酸钙盐产品主要有饲料级磷酸氢钙DCP(包含磷酸一二钙,即磷酸氢钙 III 型)、饲料级磷酸二氢钙 MCP 等,而且 MCP 中的有效磷主要为水溶磷,其高水溶性、高吸收率的特点,有助于减少各类养殖品种粪便对水体环境、提升水产动物对磷的吸收率,被业内视为 DCP 的“升级产品”

需求端:全球饲料总产量稳步增长,国内水产养殖规模持续扩大,饲料级磷酸钙盐在禽畜、水产饲料添加剂领域的需求有望逐步释放。

(1)饲料级磷酸氢钙:根据国内饲料行业生产习惯,DCP 主要用于生产猪、肉禽、蛋禽及反刍动物饲料,所以这几类饲料产量发生变动将直接影响 DCP 供需情况,而这几类饲料产量直接受下游生猪养殖、家禽养殖及牛羊养殖行业存栏量的影响,养殖业存栏量是 DCP 供需情况变动的重要先导性指标。

(2)饲料级磷酸二氢钙:当前国内 MCP 主要用作水产饲料的添加剂。近年来,国家陆续施行压降海洋捕捞量、长江十年禁渔、水产养殖业绿色发展等渔业发展规划,上述政策的实施有利于水产养殖规模持续扩大,有效带动了水产饲料产量持续增长,进而带动 MCP 需求持续增长。此外,MCP 亦可用于禽畜幼崽饲料生产。

供给端:饲料级磷酸氢钙行业整合加速,磷酸二氢钙行业集中度高。饲料级磷酸钙盐是一个细分市场,从事生产经营的企业需要经政府主管部门核准许可,取得饲料添加剂生产许可证,实现规模化、连续稳定地生产需要企业具备较高技术门槛。

(2)饲料级磷酸二氢钙:行业发展政策环境良好,技术及成本约束造成行业产能较为集中。MCP 新建生产装置、产能规模均未被《产业结构调整指导目录(2019 年本)》列入限制类或淘汰类目录,同时 MCP 生产时使用的半水和半水-二水湿法磷酸制取工艺属《石化和化学工业发展规划(2016-2020 年)》、《关于推进化肥行业转型发展的指导意见》等产业政策鼓励发展的技术类型,相较 DCP,MCP 行业发展具有较好的政策环境。从技术和成本上看,MCP 的磷源是浓度约为 54%的净化湿法磷酸,因生产 MCP 对磷酸浓度有相对较高要求,业内主要采用半水法和半水-二水法湿法磷酸工艺进行生产。此两种工艺,一方面,对磷矿石品位要求较高(业内生产投料品位通常为 P2O5含量≥31%),需要 MCP 生产企业能保障自身高品位磷矿石的供应稳定性;另一方面,对产线中萃取、过滤、浓缩、净化等多个工序的技术要求较高,有较多严格的生产控制指标,需要 MCP 生产企业具备相应的技术实力。因此国内 MCP 行业参与企业较少,产能相对集中分布于贵州、云南。

据我们统计,国内饲料级磷酸氢钙行业产能超过 300 万吨/年,且参与企业较多、产能集中度较低,产能 CR3 达到 34%。相较之下,目前国内从事饲料级磷酸二氢钙生产经营的企业主要为川恒股份、云南天宝动物营养、赤峰川联矿物质饲料、云天化、瓮福集团、川金诺等企业,行业产能 CR3 高达 72%

工业磷酸盐:三聚磷酸钠、六偏磷酸钠在食品加工行业应用广泛,行业供需趋于稳定

三聚磷酸钠、六偏磷酸钠等工业磷酸盐在食品加工行业中应用广泛。工业磷酸盐根据阴离子可分为正磷酸盐和缩聚磷酸盐,使用广泛的缩聚磷酸盐有三聚磷酸钠(STPP)、焦磷酸钠和六偏磷酸钠(SHMP)等。(1)三聚磷酸钠是我国用量最大的工业磷酸盐种类,按照用途主要可分为工业级和食品级,工业级主要用作洗涤剂、软水剂和分散剂等,食品级主要用作乳制品、鱼和禽肉制品等,还可作为罐头和果汁饮料等作为添加剂使用,同时由于含磷洗涤剂会造成水体富营养化,三聚磷酸钠在洗涤剂中的应用逐渐下降。(2)六偏磷酸钠在食品工业中可用作食品品质改良剂、pH 调节剂、金属离子鳌合剂、黏着剂和膨胀剂等;工业上洗涤和水处理、冶金、金属防腐、选矿、纤维等领域应用广泛。

5、磷酸铁(锂):磷酸铁及磷酸铁锂迎来扩产高峰期,磷矿石增量需求可观

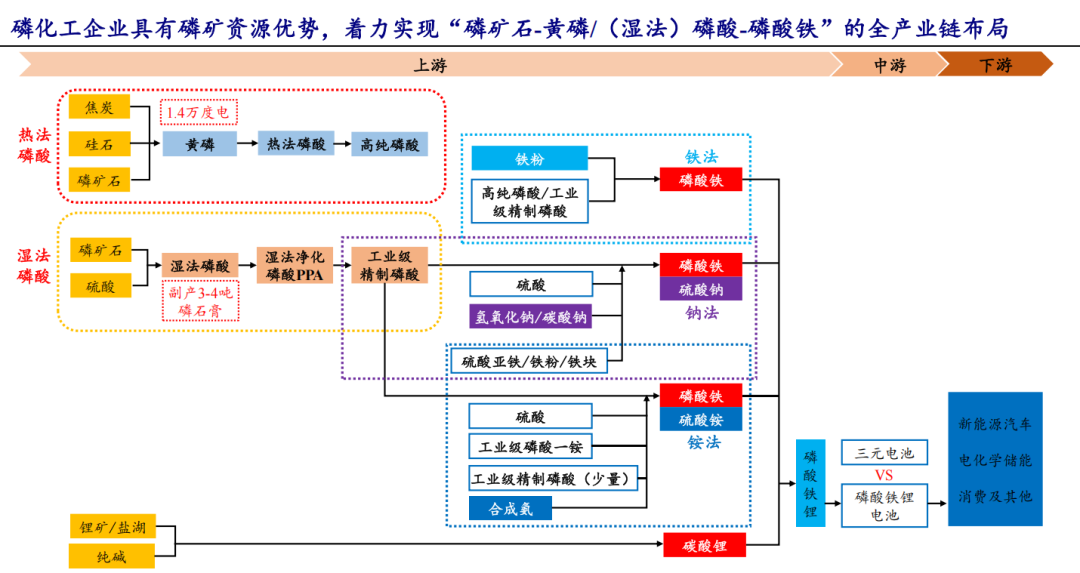

磷酸铁及磷酸铁锂迎来扩产高峰期,磷矿石增量需求可观。新能车渗透率和产量的快速提升带动新能车动力电池需求持续增长,磷酸铁锂作为动力电池主流的正极材料需求前景广阔,而磷酸铁作为磷酸铁锂制备的重要前驱体,有望受益于下游磷酸铁锂的高景气。据我们统计,目前布局磷酸铁的企业主要包括磷化工企业、钛白粉企业以及铁锂/三元等电池材料企业,其中磷化工企业着力实现“磷矿石-黄磷/(湿法)磷酸-磷酸铁”的全产业链布局;钛白粉企业依托钛白粉酸性物回收,结合外购磷源制备磷酸铁;电池材料企业选择和磷化工企业合作锁定磷矿资源。

磷酸铁生产工艺主要包括铵法、钠法和铁法, 生产 1 吨磷酸铁至少需要消耗2.79 吨磷精矿。根据德方纳米公告及相关项目环评,按工程实际看,生产 1GWh 电池需要 0.25 万吨磷酸铁锂正极材料,1 吨磷酸铁锂需要消耗 1 吨磷酸铁+0.25 吨碳酸锂,目前磷酸铁材料技术路线有铵法、钠法和铁法工艺,按照各工艺均值计算,1吨磷酸铁大致需要消耗 0.79 吨净化磷酸,而 1 吨磷酸需要消耗 3.53 吨磷精粉(按30%P2O5 折算),对应 1 吨磷酸铁需要消耗 2.79 吨磷精矿,考虑国内磷矿石品味降低以及工程实际损耗, 1 吨磷酸铁对应的磷矿石单耗可能更高。

广化交易、化工707、网络等

>>>查看更多:股市要闻