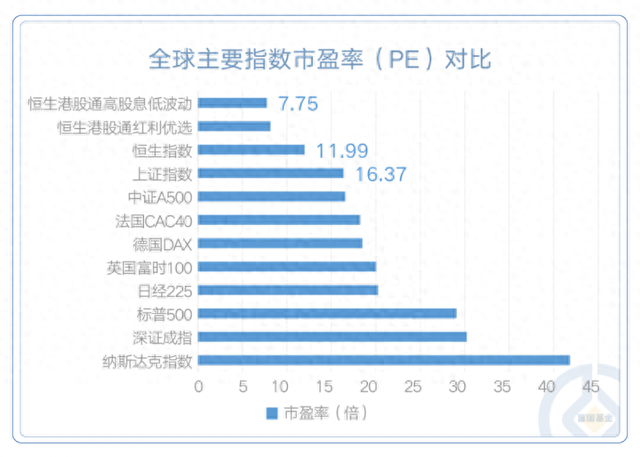

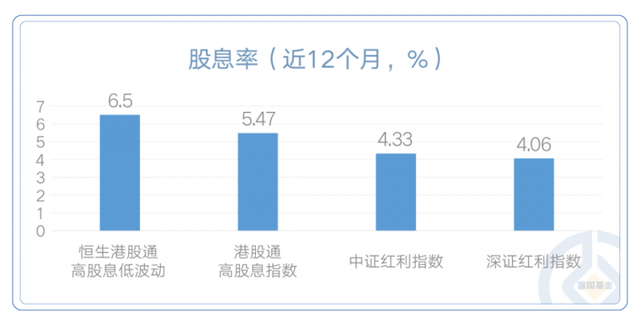

年末市场震荡加剧,投资者对兼具稳健属性与收益潜力的资产需求持续提升,港股红利资产凭借高股息、低估值的核心优势,再度成为市场关注的焦点。当前,即便经历阶段性反弹,港股红利板块的估值吸引力依然显著,截至2025年12月2日,恒生港股通高股息低波动指数市盈率(TTM)仅7.75倍,显著低于恒生指数及上证指数,且股息率达6.5%,在长期利率中枢下行背景下提供了稀缺的稳健回报。与此同时,南向资金持续加仓、海外资金情绪转向,为港股红利资产提供了坚实的资金支撑;而从业绩表现来看,截至2025年12月1日,恒生高股息率指数全年涨幅达30.58%,在市场波动期间展现出更强的韧性。在此背景下,富国基金聚焦港股红利赛道投资机遇,比如富国基金海外权益投资部基金经理王菀宜,凭借其6年的跨境市场历练,为我们提供了一份全面的港股红利资产投资策略“清单”。

注:数据来自wind,截至2025年12月2日

主流红利指数股息率情况:

注:数据来自wind,截至2025年12月2日

富国基金王菀宜眼中的港股投资“水文图”

对短板不足采取有力措施

在王菀宜的复盘里,2021-2023年的港股是"外资战略性抛售"的三年。从地产、教培行业的冲击,到美元加息周期的压力,悲观情绪被层层叠加。转机始于2024年,"外资出清彻底,估值和盈利下修到底",市场进入第一阶段估值修复。

而2025年的故事,核心是美元跌倒,新兴市场吃饱。全球流动性转向,叠加国内"反内卷"与AI产业趋势的共振,终于扭转了市场对中国资产的悲观看法。王菀宜认为,恒指今年上涨,主要是估值扩张在驱动。

谁在买?主力结构正在重塑

"谁是主力?"王菀宜给出清晰答案:"第一大主力是内地资金,第二大主力是海外ETF。"一个更微妙的信号是,持续卖出近四年的欧美主动资金,在今年8月首次转为净买入。"这是一个情绪的拐点。"但真正的定盘星,无疑是持续南下的内资,它们构成了市场最坚实的基底。

展望2026:在分化中"掘金"

对于未来,她的判断冷静而清晰:第一阶段估值修复已基本到位,市场将从贝塔行情转向阿尔法行情。

贝塔(大势):

美联储降息周期已开启,全球宽松的流动性是对新兴市场估值的"强保护"。

阿尔法(超额收益):

全社会盈利系统性上修难度较大,机会在于精准捕捉"重点行业和个股盈利/远期空间上修"。

她的答案:红利与成长,全都要

面对"选红利还是成长?"的经典之问,王菀宜的答案毫不纠结:"都要。"

这背后是她一以贯之的GARP(合理价格成长)策略:既要成长性,也要安全边际。她看到,能源、电信、银行等板块仍能提供4%-6%以上的隐含股息率,是组合的"稳定器";同时,必须超配那些盈利可能超预期的板块,以博取弹性。"在合理的价格买入尽可能高的成长。"这便是她的港股投资策略。

注:以上观点仅作参考,不代表对市场和行业走势的预判。

王菀宜对港股相关基金的管理实践,是她观点最生动的诠释。目前,她管理的两只港股红利相关产品,分别是富国红利精选混合(QDII)、富国港股通红利精选混合(A类021513/C类021514)。

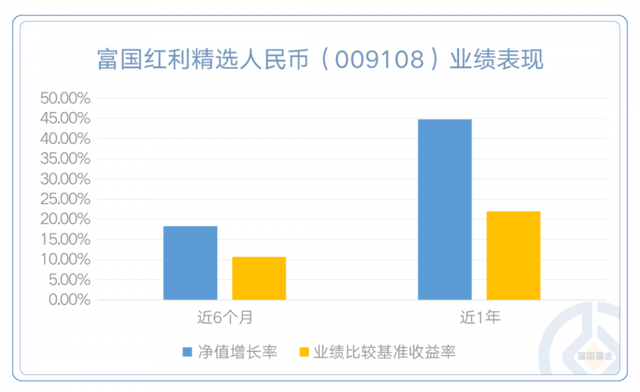

以其管理时间较长的富国红利精选混合(QDII)(人民币份额:009108)为例,就像一位"古典的价值守卫者"。打开其2025年最新三季报,前十大持仓股是领展房产基金、工商银行、建设银行、重庆农村商业银行,以及中国神华、中国移动、中国宏桥等中字头高息股,辅以黄金股作为锋线,包括紫金黄金国际、潼关黄金。(注:数据来自基金定期报告,截至2025年9月30日,其前十大重仓股分别为领展房产基金、工商银行、建设银行、中国神华、中国移动、紫金黄金国际、潼关黄金、中国宏桥、康臣药业、重庆农村商业银行)。

注:定期报告中显示的前十大持仓仅为时点数据,不代表基金当前或未来持仓,以上个股仅为客观列示,基金管理人对提及的个股不做任何推介,不代表基金管理人的任何投资建议,亦不作为未来收益的保证。

基金经理王菀宜在季报中指出:"作为红利基金,我们继续把稳商业模式且提供较高股息率的资产作为底仓,比如公用事业,商业银行和香港地产。与此同时,我们重点加大了商品价格在低位的煤炭股,以及石油股的配置。同时,我们也适当增配了黄金股作为进攻型品种"。

富国红利精选QDII展现了较强的获取超额收益的能力。截至2025年11月24日,该基金人民币份额近一年净值增长率为44.73%,超越同期业绩比较基准收益率(21.92%)达22.81个百分点,体现基金经理在红利策略框架下的主动管理成效。

注:基金经理季报观点及前十大持仓股信息摘自基金定期报告,截至2025年9月30日,仅代表当时观点,不构成投资建议。

近一年基金业绩及同期基准数据来自富国基金,经基金托管人复核,截至2025年11月24日,基金历史业绩不构成对未来业绩的保证。富国红利精选混合(QDII)人民币成立于2020/04/23,业绩比较基准为恒生高股息率指数收益率(经汇率估值调整)*60%+中证红利指数收益率*30%+中债综合财富指数收益率*10%。近4个完整年度(2021-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为5.57%(3.35%),-19.26%(-4.48%),-12.39%(-3.76%),13.45%(20.85%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:汪孟海(2020/04/23-2022/12/09)、王菀宜(2020/09/17至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

市场有风险,投资须谨慎。本产品由富国基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金投资于境外资产的比例不低于基金资产的80%,,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。本基金可以投资于存托凭证、股指期货、国债期货、资产支持证券、境外证券等品种,将面临相关投资品种和业务的特有风险。本基金可投资港股通标的股票,将面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。经富国基金评定,本基金的风险等级为R4(中高风险),适合风险承受能力为C4及以上的投资者,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。产品风险等级及适配投资者等级以销售机构评定结果为准。

三、在寂静的年底,播种港股“红利”的种子

岁末之交,港股的剧本正在翻页。从激昂的估值修复普涨,进入需要更多耐心与精度的结构性分化时段。

此时的红利资产,扮演着双重角色:它既是迷雾中的"可靠灯塔",用实实在在的分红提供价值回报;它也可能是一片"富含矿藏的价值洼地",其中那些兼具高股息与盈利改善潜力的公司,正静待价值的重估。

投资的美妙,往往不在于追逐最喧哗的浪头,而在于识别潮水退去后,依然坚固而闪光的礁石。当市场的噪音在年末渐渐平息,那由基本面和现金流构筑的港股红利资产的投资价值,其回响将愈发清晰。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

编辑:贾珮椄

>>>查看更多:股市要闻