(来源:财通证券研究)

摘 要

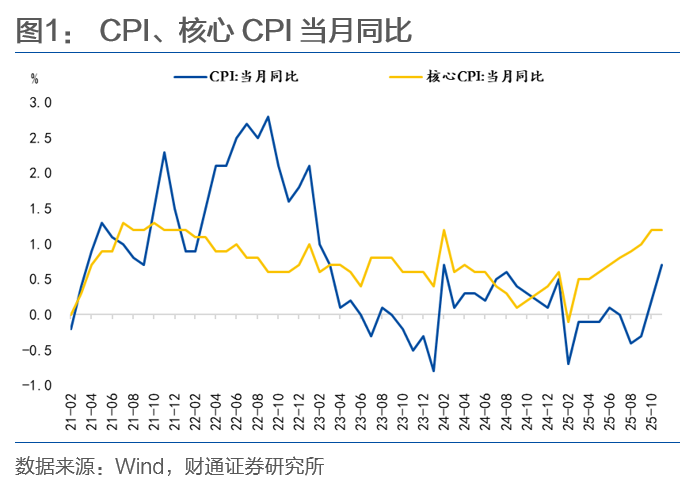

展望未来,基数效应、春节错位会支撑CPI继续上涨,衣着冬季换新、黄金涨价等因素也会有一定助推,年底前CPI同比可能破1%,2月可能破1.5%,随后或快速下降,因此债市不需要担心CPI趋势性回升。客观来看,核心CPI增速或基本见顶,PPI显示的经济内生动能也依旧偏弱,债市利率依旧保持“上有顶“的格局。

11月CPI同比大幅回升的原因,除了低基数以外,还有三点原因:一是鲜菜价格大涨,助力食品项超季节性大涨;二是非食品项整体低于季节性,但衣着上涨高于季节性;三是11月金饰品继续大涨,对核心CPI形成支撑。

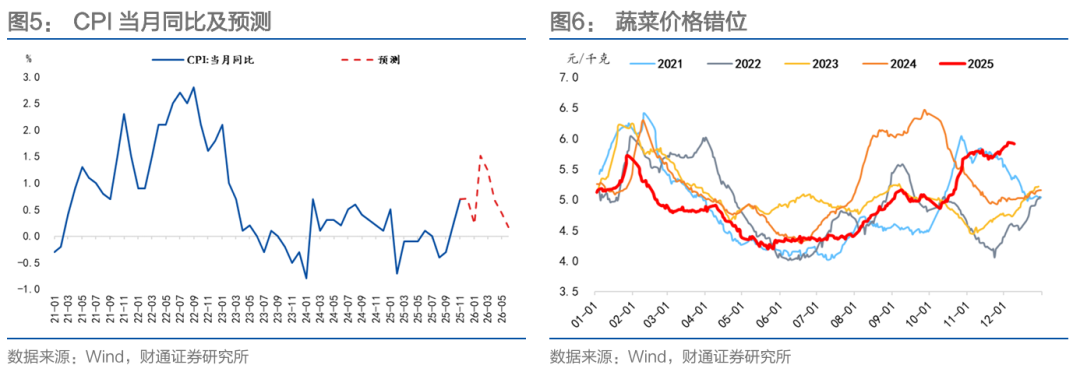

展望未来,到明年2月CPI同比或将逐步冲高,高点或超过1.5%,这也是明年全年的高点,主要有三个方面原因:一是鲜菜价格高峰错位,短期内形成支撑;二是猪肉难以大幅走低,低基数下有望形成支撑;三是春节假期错位,2月CPI同比或是明年的高点。对于核心CPI,明年尚需继续观察,但金价或仍是支撑项。

11月PPI环比修复可能与原材料购进价格上涨有关,此外需求不畅导致三季度上游价格回升有一定滞后效应。未来预测PPI时,需要以PMI中的主要原材料购进价格指数为锚。行业层面,煤炭、有色是支撑11月PPI环比小幅转正的主要方面。

展望未来,到明年一季度PPI同比降幅或温和收窄。有利的因素是明年对开门红有一定诉求,不利的因素是目前贸易商主动冬储的意愿不强。商品价格面临的主要问题还是需求不足,我们预计明年一季度钢价在供需双弱的格局下继续磨底、铜价在供给扰动和AI企业资本开支增长下保持上涨、油价维持震荡偏弱格局、煤价受反内卷影响小幅上涨。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:数据统计或有遗漏;经济表现可能超预期;市场走势存在不确定性

报告目录

01

CPI开始冲高

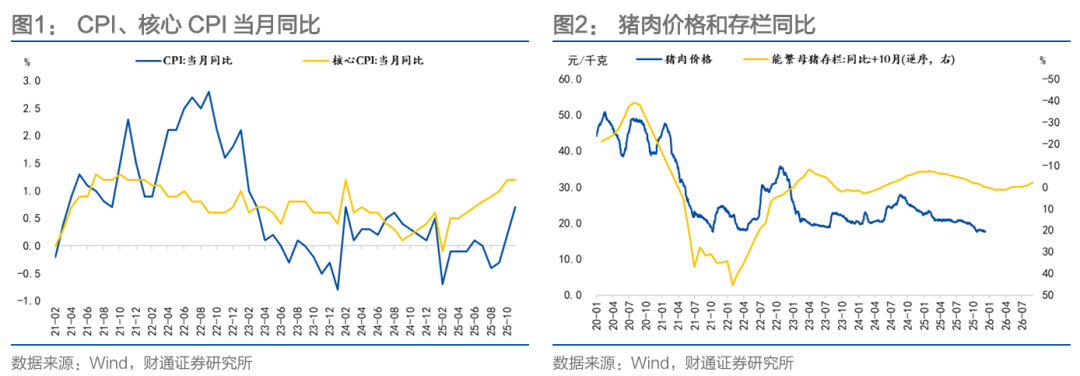

客观数据方面,11月CPI同比较前月上升0.5个百分点至0.7%,为2024年3月份以来最高。其中,食品项环比明显强于去年,对CPI同比读数形成支撑。核心CPI同比较前月持平,为1.2%。

总体来看,CPI同比大幅回升的原因,除了低基数以外,主要还有三点:

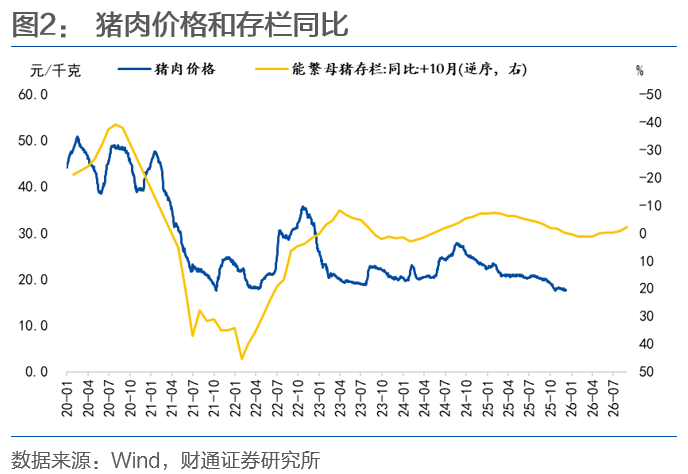

鲜菜价格大涨,助力食品项超季节性大涨。11月食品价格环比上涨0.5%,大幅高于季节性水平(近10年均值-0.41%),其中极端天气影响鲜菜生产储运,鲜菜价格大幅上涨,远高于季节性水平,但猪肉价格环比仍大幅下跌。

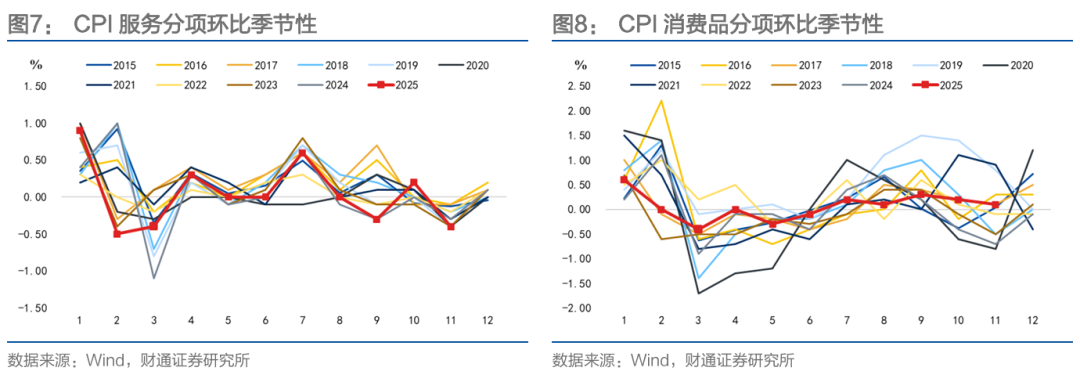

非食品项整体低于季节性,但衣着上涨高于季节性。具体来看,11月非食品项环比-0.2%,弱于季节性水平(近10年均值-0.05%)。其中,衣着高于季节性,主要受冬装换季上新集中至11月影响;居住、交通通行环比明显低于季节性,主要受房租仍处于弱势和原油价格拖累。

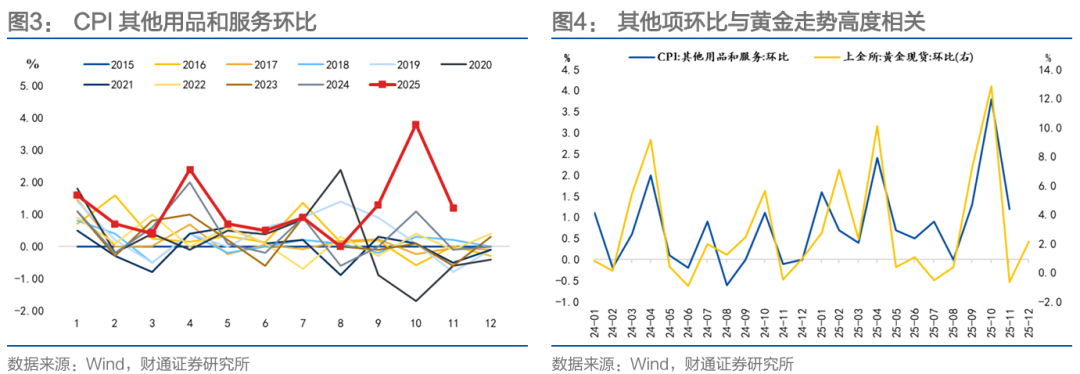

11月金饰品继续大涨,对核心CPI形成支撑。10、11月份其他用品和服务环比大幅高于季节性,对核心CPI环比明显支撑。其他用品和服务项主要包含首饰、手表、旅馆住宿(除一揽子旅游度假服务外)、美容美发、保险金融服务费等,而其中,近期影响最大的就是黄金首饰价格。我们通过对比发现,统计局发布的CPI金饰品环比与上金所黄金现货价格基本一致(11月有一定偏离或受金饰品价格粘性影响),也与其他用品和服务项环比高度相关。我们依据剔除季节性后的其它项环比与金饰品环比粗略计算出,金饰品占比约为26%左右,再考虑其它项占整体的比重,得出10月、11月金饰品涨价影响整体CPI环比分别上涨0.08、0.06个百分点。

展望未来,到明年2月CPI同比或将逐步冲高,可能会超过1.5%,主要有三个方面原因:

一是鲜菜价格高峰错位,短期内形成支撑。2024年受极端天气影响蔬菜价格高点在9月,四季度价格大幅回落,而2025年极端天气推升四季度蔬菜价格,预计短期内鲜菜项仍将对食品项形成支撑。

二是猪肉难以大幅走低,低基数下有望形成支撑。2024年末至2025年初供需失衡导致猪肉价格持续下跌,而目前来看,能繁母猪存栏同比在明年初将迎来拐点,产能去化逐步显现,但也需要注意,需求端在基本面弱势的前提下依旧表现低迷。

三是春节假期错位,2月CPI同比或是明年的高点。参考历年春节在2月中旬的年份(2015、2016、2018、2021、2024年),CPI环比平均上涨1.12%,食品项环比平均上涨3.78%,预计2025年1月CPI同比走弱,2月CPI同比大幅走强。

对于核心CPI,明年尚需继续观察,除了内生动能问题以外,还有今年衣着、家用器具、黄金饰品导致的高基数问题。

对于债市,明年一季度CPI同比回升主要受春节错位导致,不必过度担忧,核心CPI对应的内生动能仍偏弱,而且从趋势上来看,目前也已经基本见顶,债市利率的顶部依旧清晰。

02

PPI修复动能偏弱

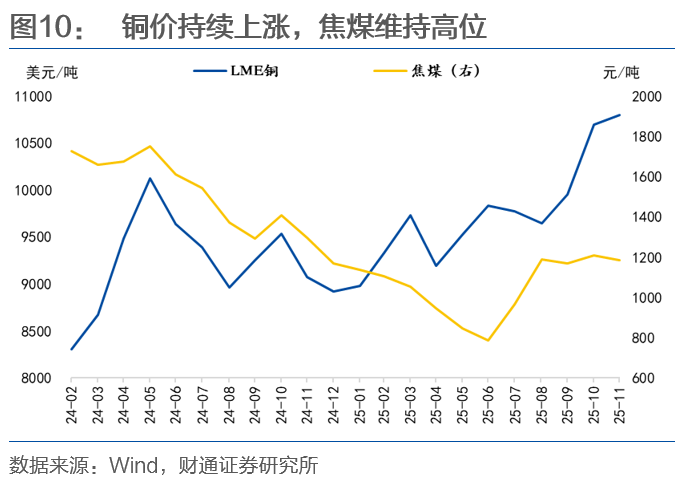

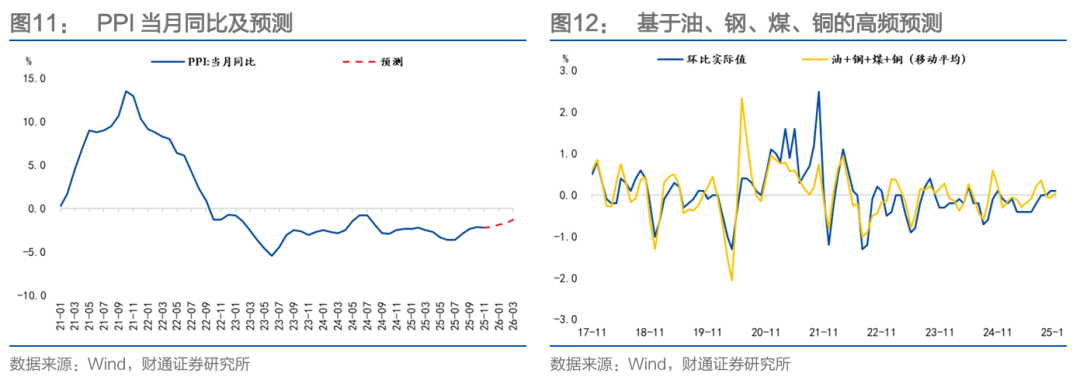

客观数据方面,11月PPI环比0.1%,同比降幅略有走扩,为-2.2%。高频数据方面,11月原油均价下行,螺纹钢、LME铜均价小幅上行,焦煤均价小幅下行。

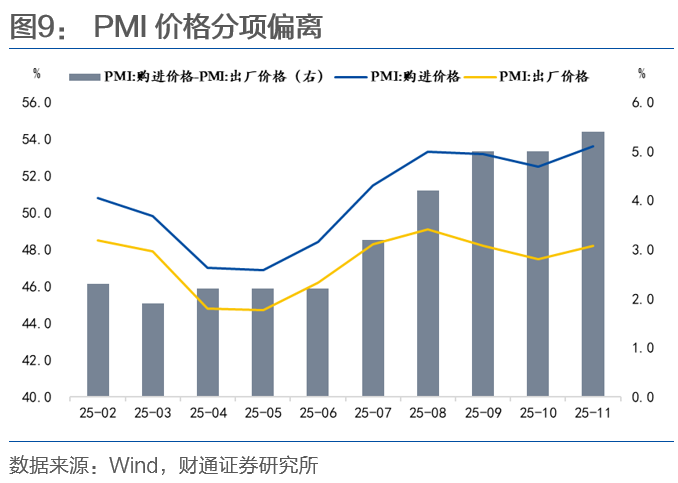

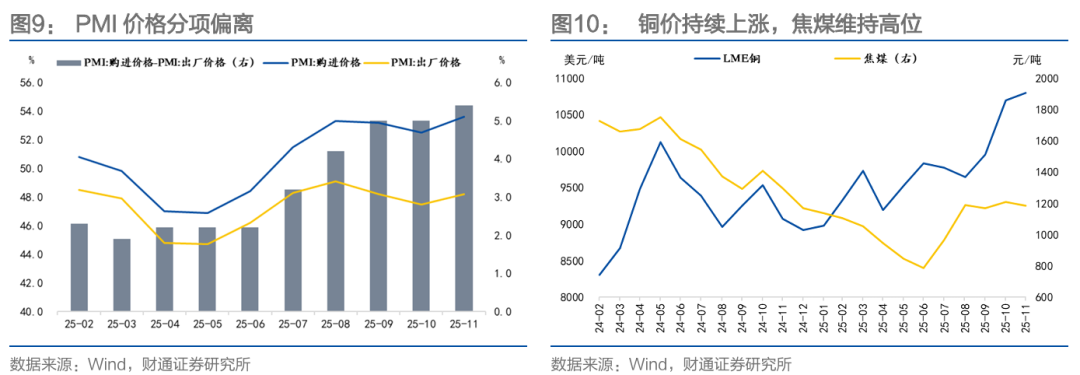

PPI上行可能与原材料购进价格上涨更相关,未来预测时需要以PMI中的主要原材料购进价格指数为锚。11月出厂价格指数上行0.7个百分点至48.2%,主要原材料购进价格指数上行1.1个百分点至53.6%。正如我们此前报告《PPI超预期,有色能否全面拉动PPI?》所述,8月以来PMI出厂价格和购进价格的预测结果出现连续偏离,PPI环比修复主要依靠购进价格分项支撑;另一方面,需求不畅导致三季度上游价格回升有一定滞后效应。

行业层面,煤炭、有色支撑PPI环比小幅转正。从各行业PPI环比的拉动率看,有色金属冶炼及压延加工业、煤炭开采和洗选业是10、11月PPI环比小幅转正的主要支撑项。从主要商品来看,煤炭价格持续回升除季节性因素外主要受到反内卷政策驱动,铜价大涨则受到全球供给扰动和AI企业资本开支推升需求导致。

展望未来,到明年一季度PPI同比降幅或温和收窄。

自上而下来看,有利的因素是明年是十五五开局之年,政策大概率对开门红有一定诉求,一季度开复工率有一定保证,反内卷政策对供给端影响持续存在;不利的因素是目前冬储已经拉开序幕,而贸易商主动冬储的意愿不强,意味着对后续商品价格的展望并不乐观。当然,过去两年的冬储都面临亏损,也对今年冬储意愿有明显压制。

自下而上来看,商品价格面临的主要问题还是需求不足,我们预计明年一季度钢价在供需双弱的格局下继续磨底、铜价在供给扰动和AI企业资本开支增长下保持上涨、油价维持震荡偏弱格局、煤价受反内卷影响小幅上涨,在这一情境下,PPI环比保持在略大于0附近,3月份PPI同比将回升至-1.3%附近,同比转正或还需等到明年三季度。

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、经济表现可能超预期:经济表现可能非线性,本文跟踪的历史数据不代表对未来经济表现的判断。

3、市场走势存在不确定性:市场走势取决于经济表现、投资者行为等多方面因素,存在不确定性。

>>>查看更多:股市要闻