(来源:财通证券研究)

事件:11 月 CPI 同比上涨 0.7%,预期(Wind)0.7%,前值 0.2%。11 月 PPI 同比下降 2.2%,预期(Wind)降 2%,前值降 2.1%。

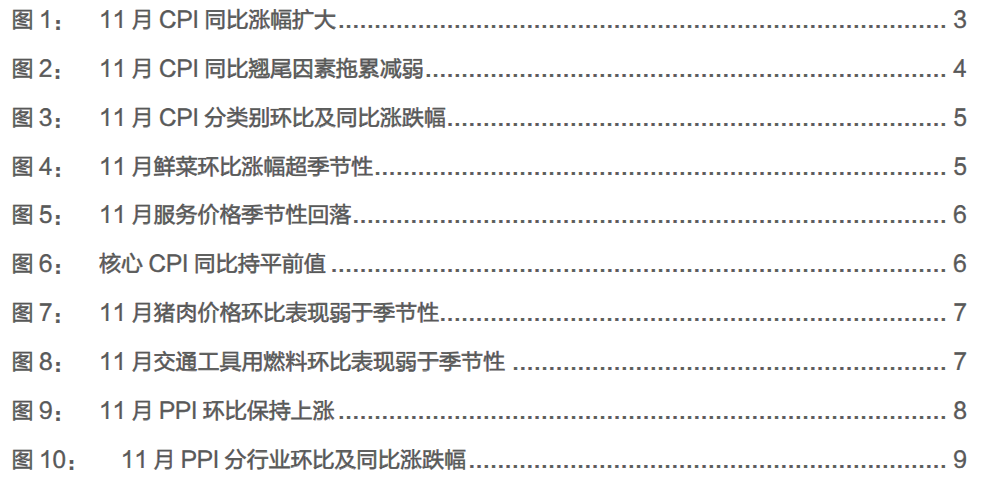

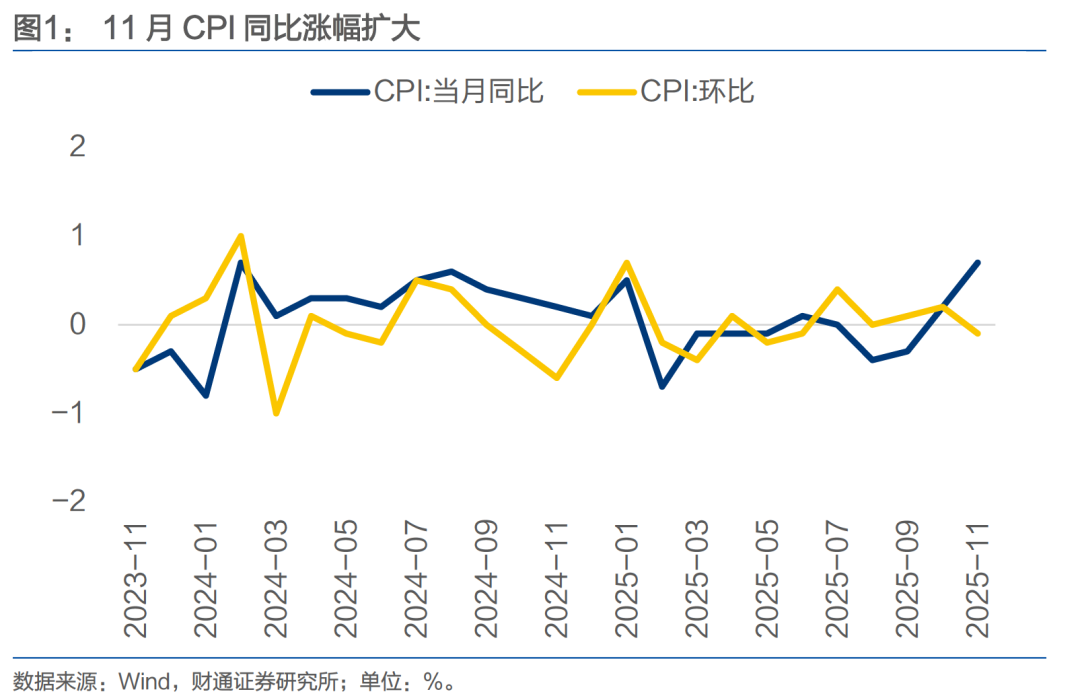

CPI同比创2024年3月以来新高。涨幅扩大的驱动一是在于基数效应,今年 11 月 CPI 同比翘尾因素影响为 0(前值为-0.6%)。二是在于食品价格,尤其是鲜菜分项。

边际而言, CPI的变化遵循“输入性影响”与“短期因素”两条主线:一则,本月国际大宗商品价格对国内消费品价格仍有不小带动作用。国际油价下行,国内汽油价格也相应下降;受国际金价强势表现带动,国内金饰品价格环比持续上涨。二则,季节性因素与天气扰动也是CPI边际变化的重要驱动。这一主线在鲜菜、服务、服装及房租价格中均有体现。但部分项目价格延续偏弱表现。过剩供给仍对猪价及油价形成不小压制。

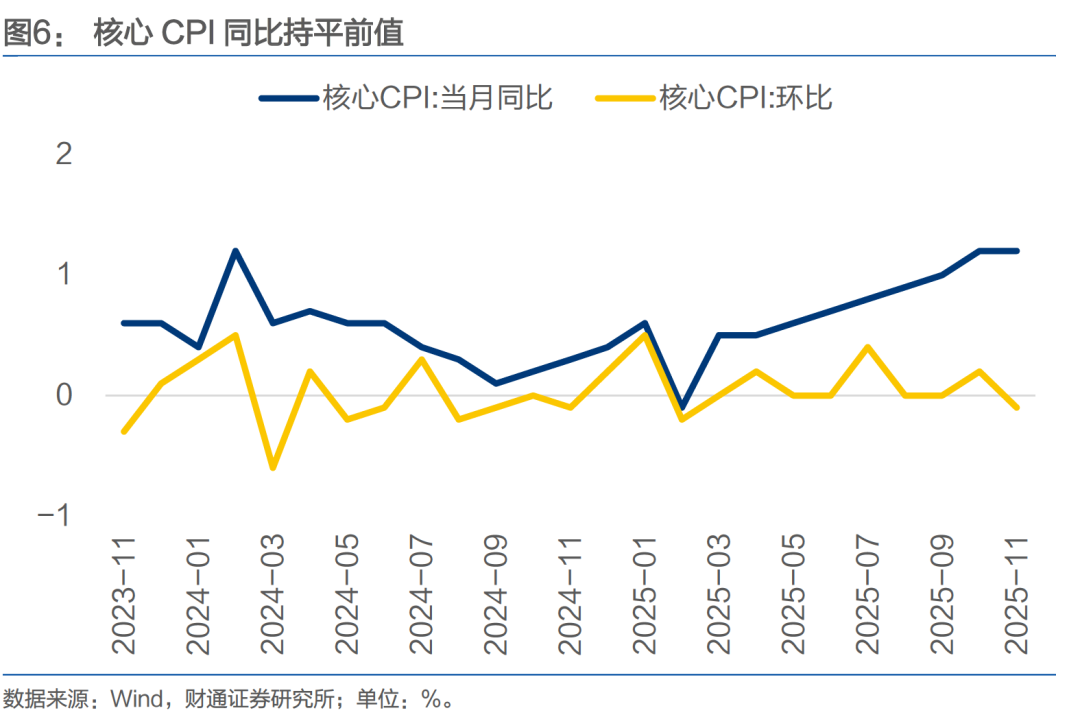

得益于金价支撑,核心CPI环比虽有回落,同比持平前值。11月核心CPI 环比降 0.1%,主要受服务项拖累,同比涨幅连续 3 个月保持在 1%以上。其中消费品贡献强于服务,本月扣除能源的工业消费品价格影响CPI同比上涨约0.53个百分点,服务则影响CPI同比上涨约0.29个百分点。消费品拉动主要来自黄金相关。

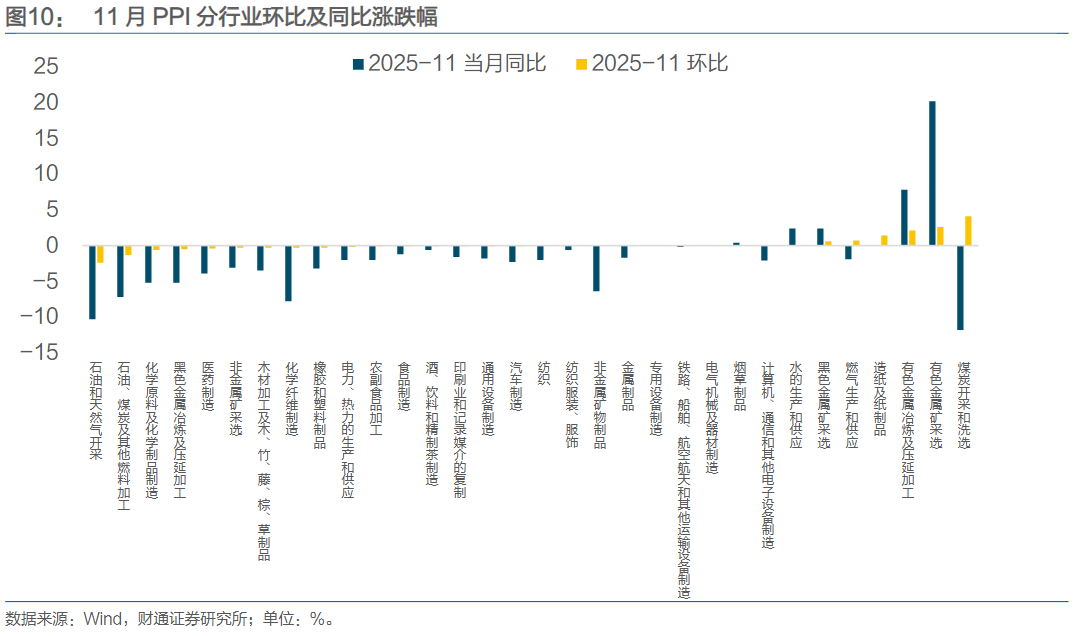

11月PPI环比延续涨势:环比连续上涨,但因基数走高,同比降幅有所扩大。结构上看,内、外部因素共振,驱动PPI环比回升。一是11月为冬季供暖季,国内能源及保暖相关需求季节性升温,煤炭、燃气及保暖衣物制造等品类价格上涨。二是国际有色金属价格的传导。另一值得关注的是“反内卷”逻辑下的结构性改善。在产能优化背景下,重点行业价格同比降幅持续收窄。

总体来看,本月价格走势的核心驱动仍是季节性与输入性因素。反映内需的重点品类价格尚未呈现趋势性上涨。展望后续,受基数效应、政策发力及输入性因素等影响,预计物价整体温和回升。一则,明年翘尾因素拖累预计减弱,基数对物价中枢的上行有一定带动;二则,供给秩序优化政策成效有望持续释放,随过剩产能逐步消化,相关品类价格具上行动能;三则,国际大宗商品对国内物价的传导仍值得关注,尤其是铜相关。

风险提示:地缘政治不确定性;国内居民就业及收入修复不及预期;政策效果不及预期。

图表目录

事件:11 月 CPI 同比上涨 0.7%,预期(Wind)0.7%,前值 0.2%。11 月 PPI同比下降 2.2%,预期(Wind)降 2%,前值降 2.1%。

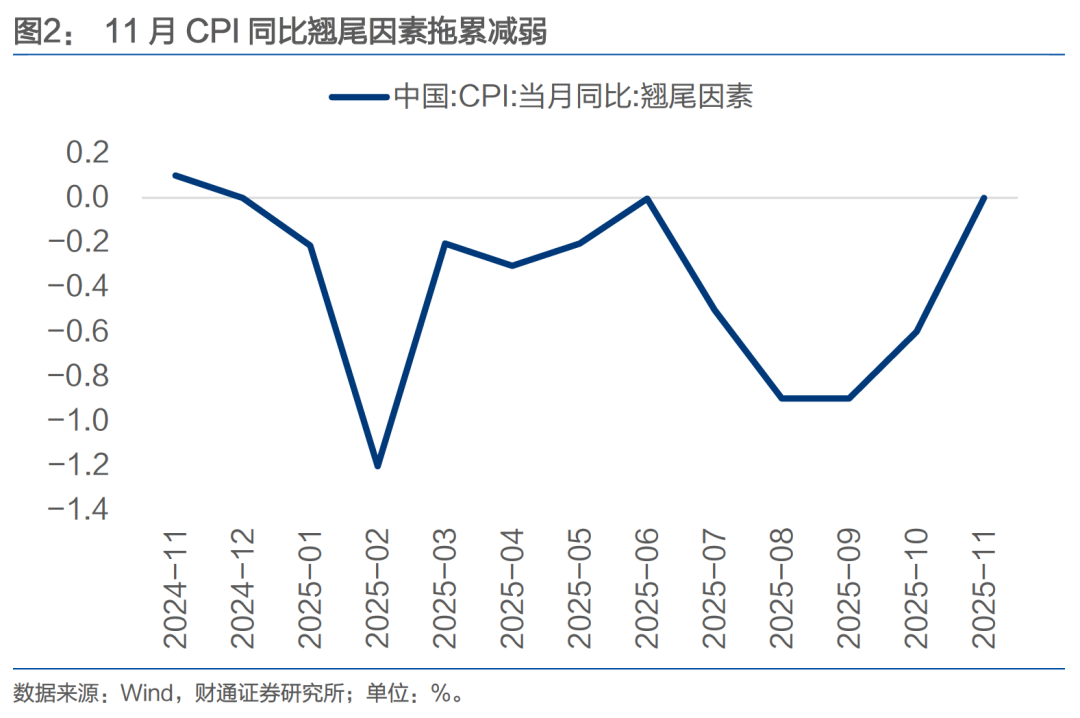

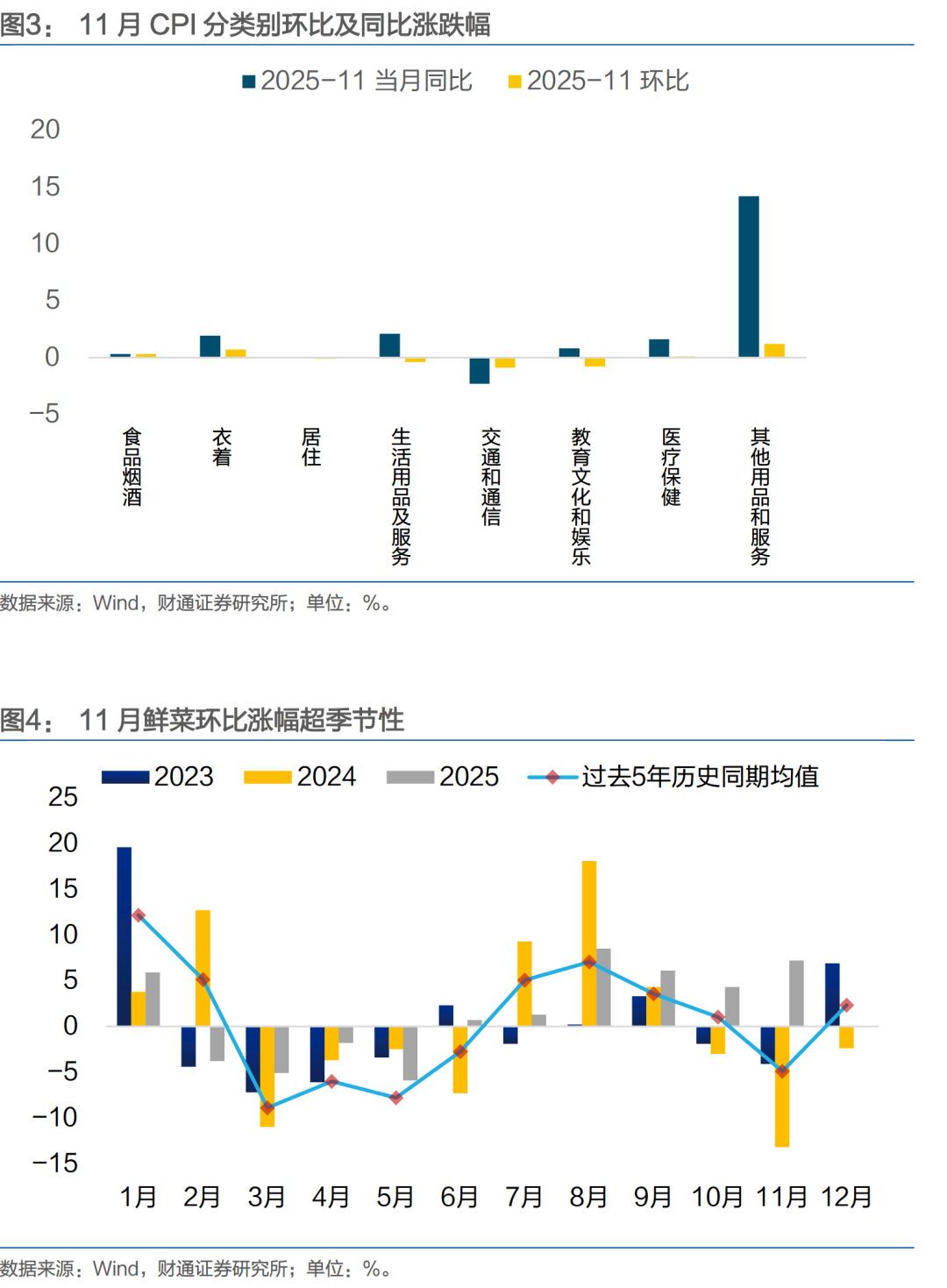

11 月 CPI 同比创 2024 年 3 月以来新高。本月 CPI 同比涨幅相比上月扩大 0.5个百分点至 0.7%,也是去年 3 月以来的最高水平。涨幅扩大,一是在于基数效应,今年 11 月 CPI 同比翘尾因素影响为 0(前值为-0.6%);二是在于食品价格,尤其是鲜菜分项,本月食品价格对 CPI 同比的影响由上月下拉0.54 个百分点转为上拉0.04个百分点,鲜菜价格对CPI同比的上拉影响比上月增加约0.49个百分点。

边际而言,11月CPI的变化遵循“输入性影响”与“短期因素”两条主线。

一则,本月国际大宗商品价格对国内消费品价格仍有不小带动作用。一方面,国际油价下行,国内汽油价格也相应下降,环比下降2.2%,影响CPI环比下降约0.07个百分点。另一方面,受国际金价强势表现带动,国内金饰品价格环比上涨7.3%,同比涨幅也扩大至接近60%。

二则,季节性因素与天气扰动也是CPI边际变化的重要驱动。

前文提及,鲜菜价格是 CPI 同比涨幅扩大的关键支撑,此外,该分项对 CPI 环比亦有明显拉动。11月鲜菜价格环比上涨7.2%,明显高于季节性(过去五年历史同期平均下降4.9%),影响CPI环比上涨约0.17个百分点。鲜菜价格大幅上涨核心源于供给端约束与成本抬升:11 月部分地区雨水、寒潮天气干扰鲜菜生产运输,叠加蔬菜季节性换茬,导致市场供应阶段性偏紧,生产运输成本同步增加,共同推动菜价上行。

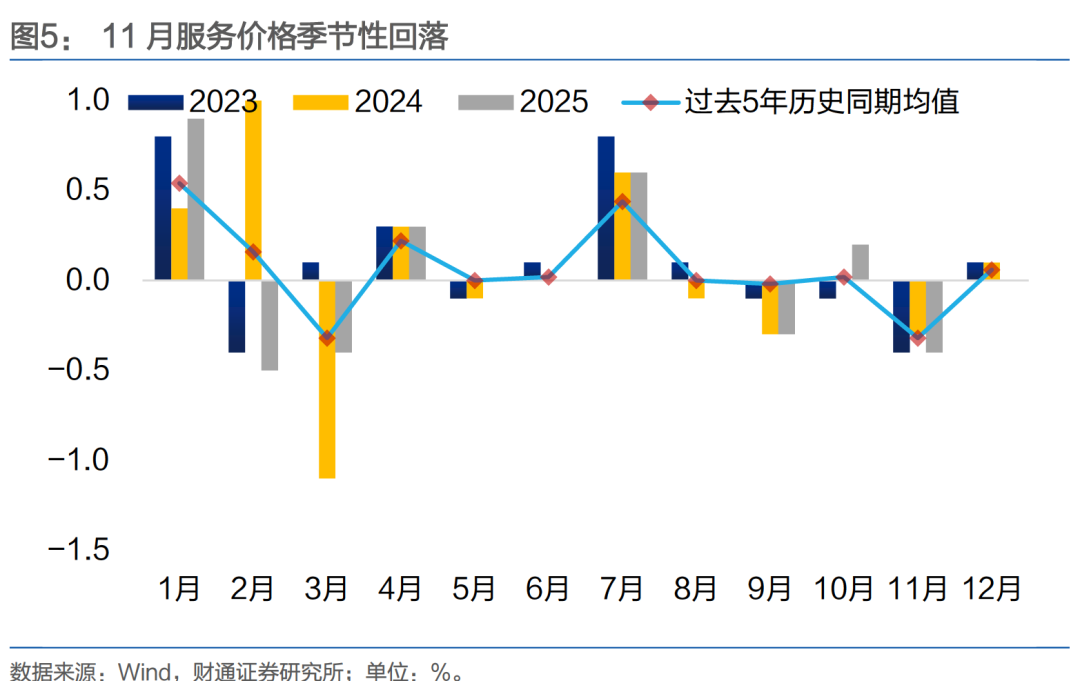

季节性因素在服务价格中也有体现。11月服务价格环比下降0.4%,符合季节性特征,过去五年历史同期平均下降0.3%。影响CPI环比下降约0.16个百分点,也是CPI环比下降的主要拖累。节假日出行需求回落,相关分项价格普遍出现季节性走弱。根据国家统计局,宾馆住宿、飞机票、旅行社收费和交通工具租赁费价格分别环比下降 10.4%、10.2%、6.2%和 3.6%,合计影响 CPI 环比下降约0.13 个百分点。

此外,服装价格环比上涨与房租价格边际下降,同样受季节性因素主导。本月服装价格环比上涨0.8%(季节性水平为0.5%左右),房租价格环比下降0.2%(季节性水平为-0.2%左右)。前者源于服装换季上新,后者则与租房淡季有关。

得益于金价支撑,核心CPI环比虽有回落,同比持平前值。11月核心CPI环比下降0.1%,主要受服务项拖累,同比则上涨1.2%,涨幅连续3个月保持在1%以上。其中消费品贡献强于服务,本月扣除能源的工业消费品价格影响CPI同比上涨约0.53个百分点,服务则影响CPI同比上涨约0.29个百分点。消费品拉动主要来自黄金相关,本月金饰品价格同比涨幅扩大至58.4%。

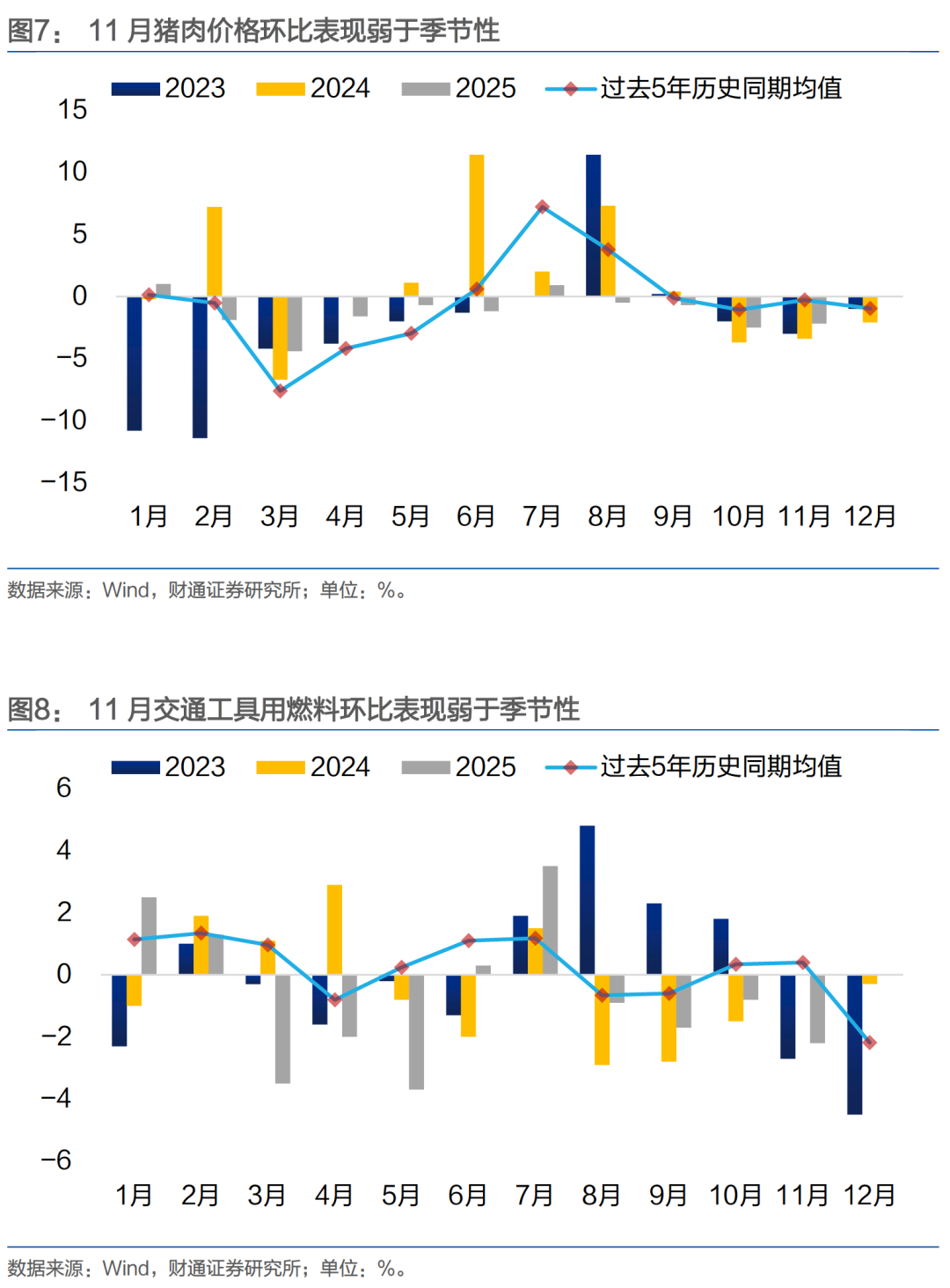

CPI部分项目价格延续偏弱表现,受供给端压力影响,猪、油价格环比持续下行。11 月猪价环比下降 2.2%、交通工具用燃料环比下降 2.2%,降幅均超季节性水平。过剩供给仍对价格形成不小压制。

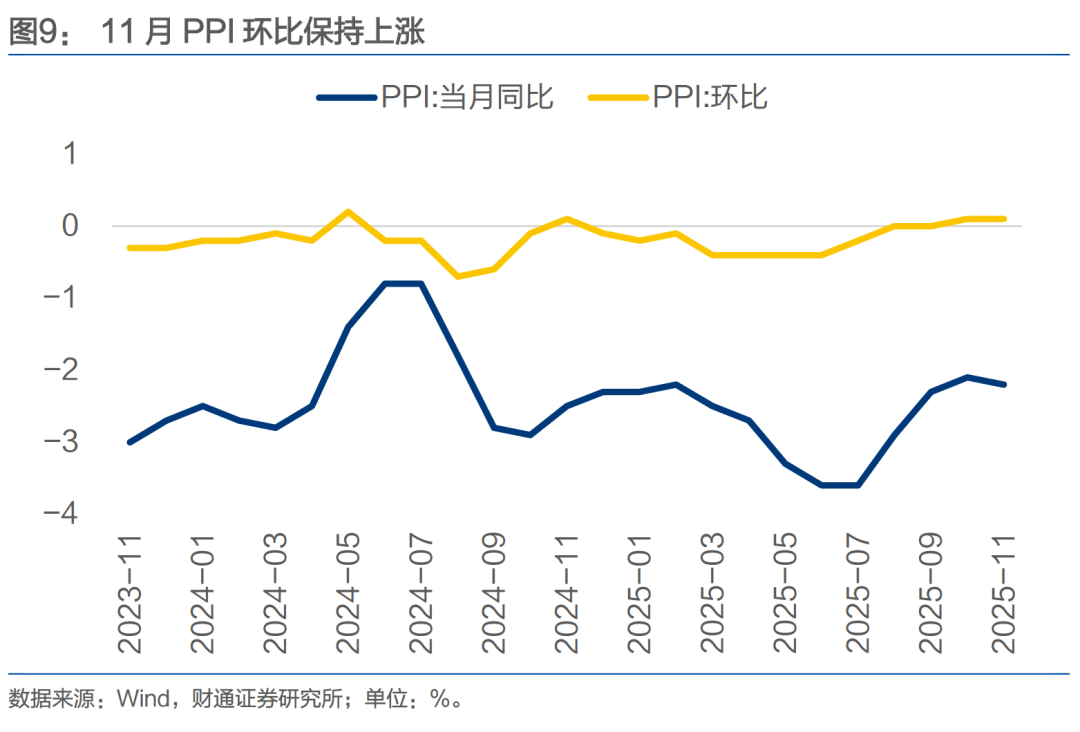

11 月 PPI 环比延续涨势。本月 PPI 环比小幅上涨 0.1%,但因基数走高,但同比较上月下行0.1个百分点至-2.2%。

结构上看,内、外部因素共振,驱动PPI环比回升。

一是 11 月为冬季供暖季,国内能源及保暖相关需求季节性升温,煤炭、燃气及保暖衣物制造等品类价格上涨。具体而言,能源领域,11月煤炭开采和洗选业价格环比上涨 4.1%,受供暖用煤需求增加带动;受益于上游原料需求提振,煤炭加工行业价格环比上涨 3.4%;燃气生产和供应业价格环比上涨 0.7%,反映冬季居民及工业用气需求上升。保暖产品制造相关(毛织造加工、羽绒制品加工等)价格边际亦有上行。

二是输入性因素的传导。本月因流动性宽松预期、供给紧张及新兴产业需求等因素驱动,国际有色金属价格上行,带动国内相关产业链价格联动走高。有色金属矿采选业价格环比上涨 2.6%,有色金属冶炼和压延加工业价格环比上涨 2.1%,对上游涨价有一定承接。

PPI中另一值得关注的是“反内卷”逻辑下的结构性改善。在产能优化背景下,重点行业价格同比降幅持续收窄,对PPI拖累减弱。这一趋势在传统能源行业与新兴产业中均有体现:11 月煤炭开采和洗选业价格同比降幅较上月收窄 3.8 个百分点;新兴产业层面,光伏设备及元器件制造、锂离子电池制造价格同比降幅分别收窄 2.0 个和 0.7 个百分点,新能源车整车制造价格降幅收窄 0.6 个百分点。

总体来看,本月价格走势的核心驱动仍是季节性与输入性因素,反映内需的重点品类价格尚未呈现趋势性上涨。展望后续,受基数效应、政策发力及输入性因素等影响,预计物价整体温和回升。一则,明年翘尾因素拖累预计减弱,基数对物价中枢的上行有一定带动;二则,供给秩序优化政策成效有望持续释放,随过剩产能逐步消化,相关品类价格具上行动能;三则,国际大宗商品对国内物价的传导仍值得关注,尤其是铜相关。

(1)地缘政治不确定性:地缘政治冲突可能影响全球定价工业品价格继而传导至国内;

(2)国内居民就业及收入修复不及预期:居民就业及收入是核心CPI修复的关键,若

前者修复不及预期,相应会影响核心CPI的回升节奏;

(3)政策效果不及预期:若国内促消费及产能优化政策平衡供需效果有限,价格修复

态势或有放缓。

报告来源

证券研究报告:《季节性和输入性因素推升物价》

对外发布时间:2025年12月10日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

张伟 SAC 执业证书编号:S0160525060002

万琦 SAC 证书编号:S0160525090007

>>>查看更多:股市要闻