(来源:逸赏金融)

摘要

Abstract

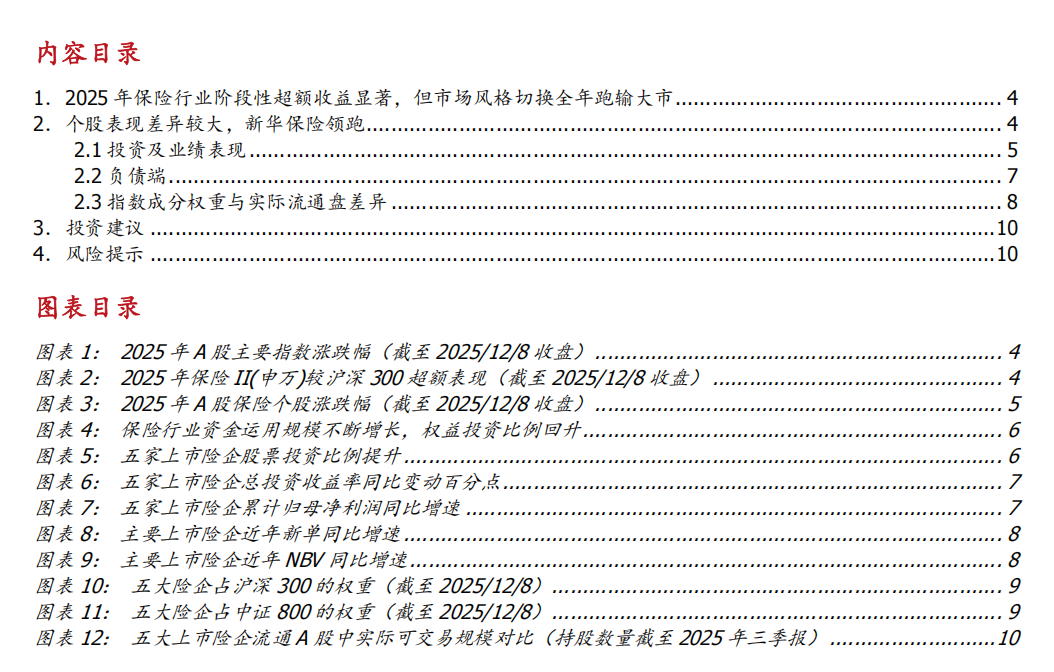

保险行业阶段性超额收益显著,但市场风格切换全年跑输大市。A股市场显著回暖,2025年初至今(2025/12/8,下同)全A指数+25.76%,沪深300 +17.46%。监管鼓励长期资金入市,险资加大权益资产配置力度,投资收益带动业绩增速表现优异。保险行业指数+18.17%,跑赢沪深300 0.71ppt,但跑输全A指数7.59 ppt。上半年保险指数跑赢沪深300 5.64ppt,下半年开始市场风格转换,半导体、AI、新能源等科技成长板块领涨,下半年至今保险行业跑输沪深300 5.6ppt。

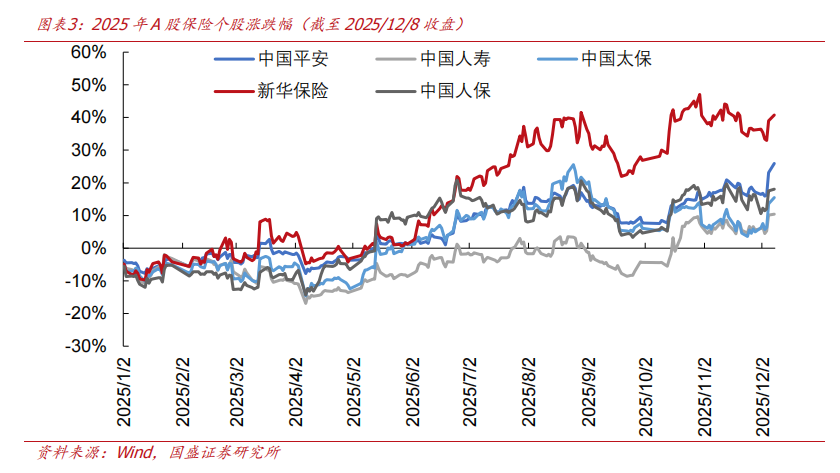

个股表现差异较大,新华保险领跑。上市险企2025年以来个股涨幅排名:新华40.73%、平安25.93%、人保18.06%、太保15.51%、国寿10.41%。保险行业个股涨幅差异较大,主要是三方面原因:

1)投资及业绩表现:上市险企总投资收益率普遍较大幅提升,其中新华最为显著。股债投资环境倒逼险资增配权益资产,同时监管持续为险资增配权益资产打开政策空间,上市险企增配股票的力度和节奏各不相同。截至2025Q2,新华、平安股票投资占比较高、且24、25年增配力度较大。2025年前三季度总投资收益率表现:新华8.6%、国寿6.4%、太保(非年化)5.2%。因各家险企OCI股票投资在总投资资产占比差异较大,导致同期归母净利润增速表现差异较大:国寿+60.5%、新华+58.9%、人保+28.9%、太保+19.3%、平安+11.5%。

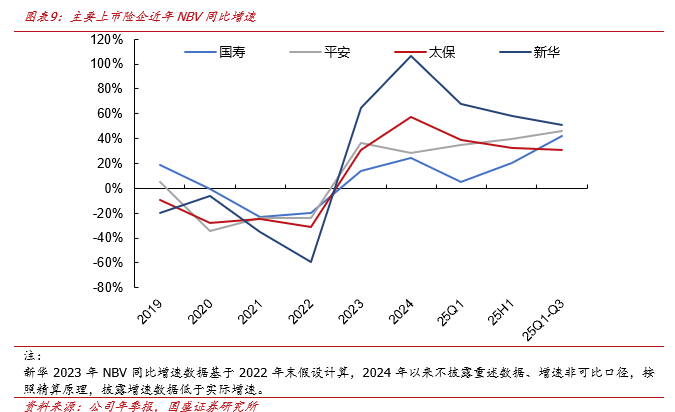

2)负债端:新单保费普遍增长,其中新华遥遥领先。居民金融资产配置需求持续转向非银机构,保险产品吸引力凸显,推动寿险负债端业绩高增。2025年前三季度总新单保费同比增速排名:新华55.2%、太保20.5%、国寿10.4%、平安2.3%。NBV同比增速:新华50.8%(非可比口径,见正文注释)、平安46.2%、国寿41.8%、太保31.2%。

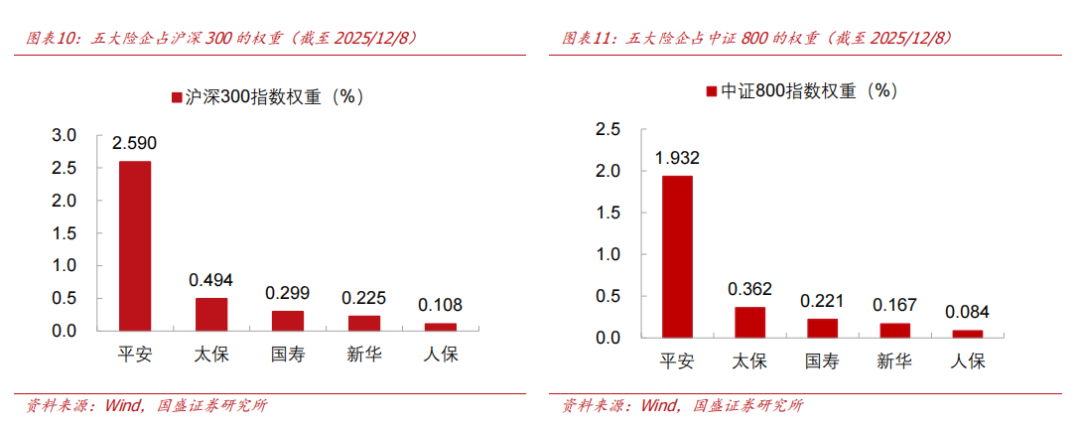

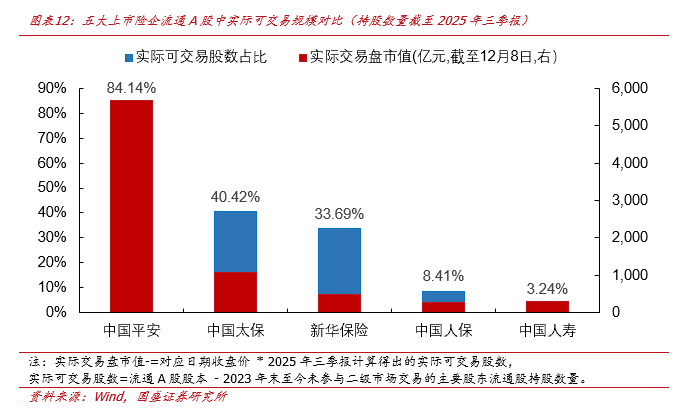

3)指数成分权重与实际流通盘:在沪深300和中证800指数中,五大险企整体权重集中于平安。2025年12月6日,《基金管理公司绩效考核管理指引(征求意见稿)》下发,明确薪酬与绩效挂钩机制。业绩比较基准的约束、表征和评价作用进一步强化。国寿、新华实际流通A股股数较少、实际交易盘市值较小、股价弹性更大。流通A股股本中实际交易盘市值分别为:国寿307亿元、平安5687亿元、太保1058亿元、新华477亿元、人保262亿元。

投资建议:长期来看,保险行业持续受益于银行存款搬家趋势,多元化的养老、医疗、理财储蓄等保险需求有望推动行业持续扩容。短期来看,险企开门红进展顺利,有望提振2026年负债端表现。产品预定利率阶梯型下调大幅缓解行业利差损风险,“报行合一”推动行业反内卷和头部公司集中度提升,积极看好保险板块的配置价值。建议关注中国平安、中国人寿、中国太保。

风险提示:1)权益市场大幅波动对净利润的影响;2)长端利率超预期下行带来的利差损风险;3)寿险需求疲弱导致新单、NBV增速不及预期;4)政策落地情况不及预期。

一

2025 年保险行业阶段性超额收益显著,

但市场风格切换全年跑输大市

保险行业阶段性超额收益显著,但市场风格切换全年跑输大市。2024/9/24之后,A股市场显著回暖,2025年初至今(2025/12/8,下同)全A指数+25.76%,沪深300 +17.46%。监管鼓励长期资金入市,险资加大权益资产配置力度,投资收益带动业绩增速表现优异。保险行业指数+18.17%,跑赢沪深300 0.71ppt,但跑输全A指数7.59 ppt。上半年保险指数跑赢沪深300 5.64ppt,下半年开始市场风格转换,半导体、AI、新能源等科技成长板块领涨,下半年至今保险行业跑输沪深300 5.6ppt。

二

个股表现差异较大,新华保险领跑

上市险企2025年以来个股涨幅差异较大,新华领跑:新华保险40.73%、中国平安25.93%、中国人保18.06%、中国太保15.51%、中国人寿10.41%。

保险行业个股涨幅差异较大,主要是投资与业绩表现、负债端、指数成分权重与实际流通盘差异三方面原因:

2.1 投资及业绩表现

投资环境与监管导向共同作用下,险资持续增配权益资产。一方面,2025年A股市场整体呈现较高景气度、风险偏好提升,且权益市场受益于高质量发展和流动性环境,具备长期向好基础,在利率中枢下行的环境下,倒逼险资增配权益资产。另一方面,监管通过提高险资权益投资比例、落实长周期考核、优化偿二代政策等措施,为险资增配权益资产进一步打开空间,提升中长期资金的权益配置能力。2025年5月7日国新办新闻发布会曾明确提出,要调整偿付能力监管规则,调降股票投资的风险因子,鼓励保险公司加大入市力度,2025年12月5日,国家金融监督管理总局正式发布关于调整保险公司相关业务风险因子的通知,持仓超过三年的沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3下调至0.27;持仓时间超过两年的科创板上市普通股的风险因子从0.4下调至0.36。

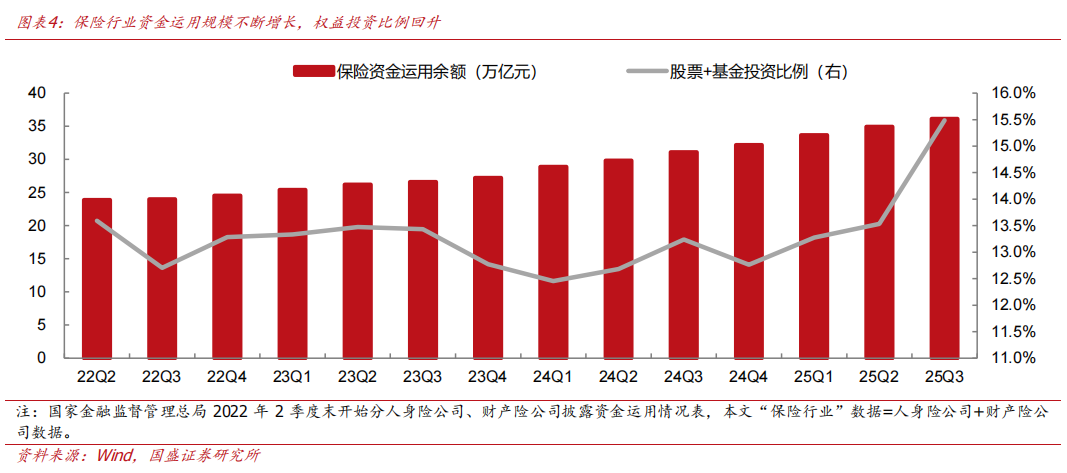

近年来,保险行业资金运用规模不断扩张,达到高点。保险行业权益投资(股票+基金)规模自2024年以来持续增长。截至25Q3末,保险行业资金运用余额36.12万亿元,其中股票和基金在保险资金运用余额中占比15.5%,达到最高点;保险行业股票配置规模累计达3.62万亿元(YoY+55.1%)。

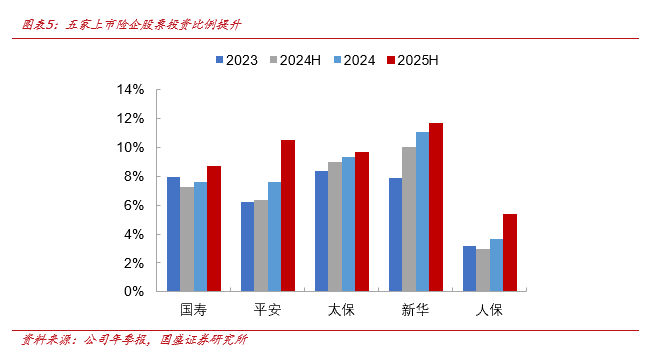

上市险企增配股票的力度和节奏各不相同。1)截至2025年二季度,新华、平安股票投资占比较高:新华11.6%、平安10.5%、太保9.7%、国寿8.7%、人保5.4%。2)新华、平安24、25年增配力度较大:股票投资占比较2023年末变动排名:平安+4.3ppt、新华+3.7ppt、人保+2.2ppt、太保+1.3ppt、国寿+0.8ppt。3)平安、新华、太保增配时间更早,自2024年上半年起增配,国寿、人保自2024年下半年起增配。

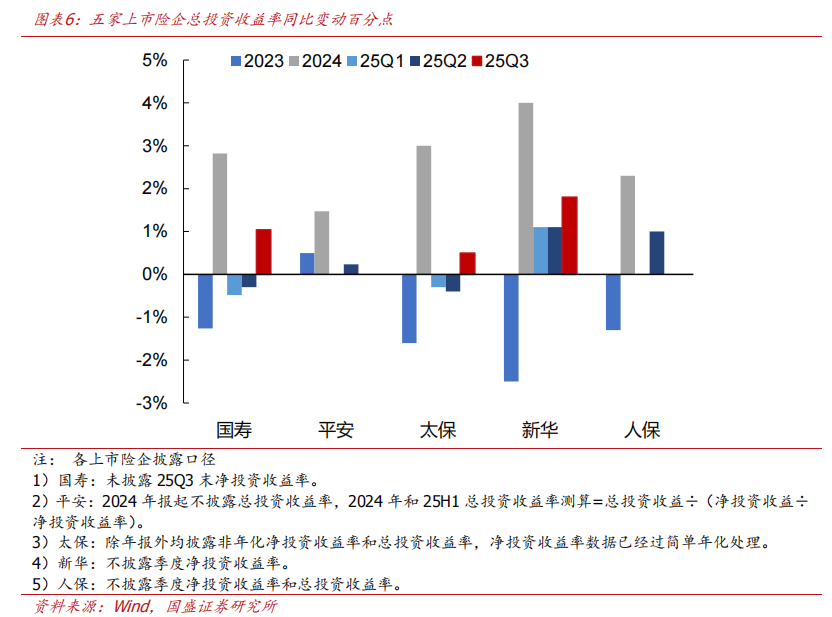

上市险企总投资收益率普遍较大幅提升,其中新华最为显著。截至25Q3末,总投资收益率表现为:新华8.6%(YoY+1.8ppt、QoQ+2.7ppt)、国寿6.4%(YoY+1.0ppt、QoQ+3.1ppt)、太保5.2%(YoY+0.5ppt、QoQ+2.9ppt)。

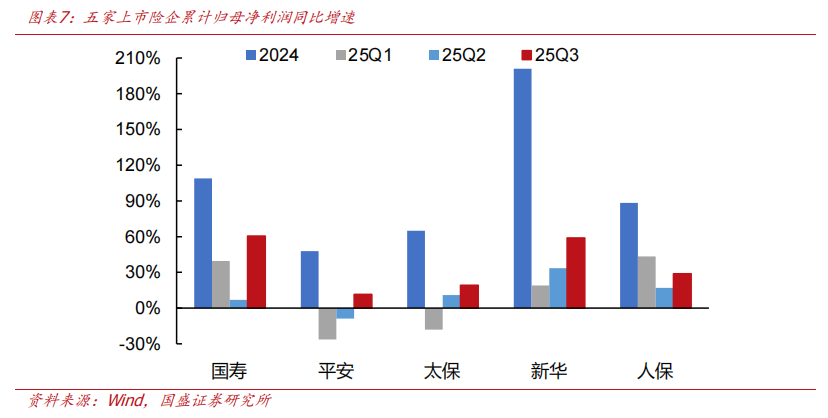

因各家险企OCI股票投资在总投资资产占比差异较大,进而影响市值波动对利润的贡献程度,2025年前三季度归母净利润增速表现差异较大:国寿+60.5%、新华+58.9%、人保+28.9%、太保+19.3%、平安+11.5%。

2.2 负债端

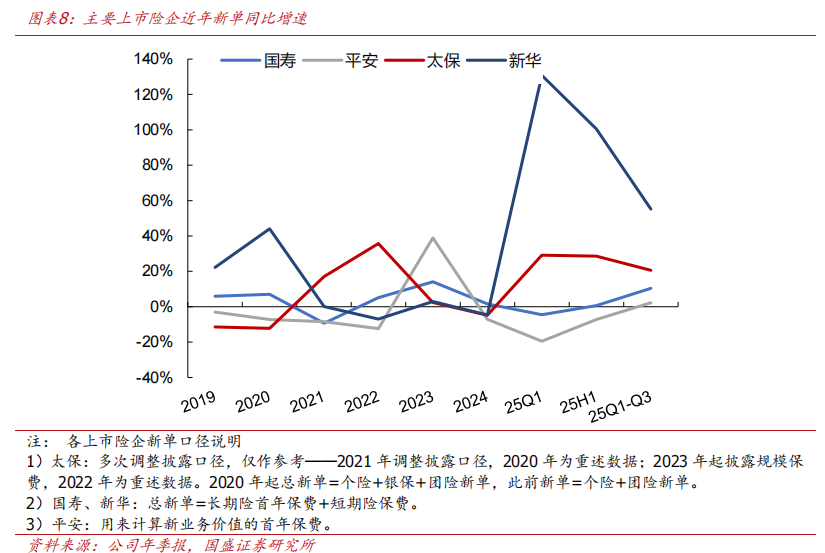

新单保费普遍增长,其中新华遥遥领先。随着银行存款利率持续下行,居民金融资产配置需求持续转向非银机构,保险产品吸引力凸显,推动2025年前三季度寿险负债端业绩高增。2025年前三季度总新单保费同比增速排名:新华55.2%、太保20.5%、国寿10.4%、平安2.3%。

预定利率下调推升NBVM,拉动NBV普遍高增。2025年7月,人身险产品预定利率再次下调,普通型保险产品预定利率最高值下调50bps至2.0%,分红型保险产品预定利率最高值下调25bps至1.75%,低利率环境下,以分红险为主的浮动收益型产品将更具吸引力。受益于产品预定利率下调、产品结构优化、NBVM提升,2025年前三季度NBV同比较大幅增长:新华50.8%(非可比口径,详见注释)、平安46.2%、国寿41.8%、太保31.2%。

2.3 指数成分权重与实际流通盘差异

以业绩基准为矛回归本源,推动公募基金高质量发展。2025年10月31日,证监会发布《公开募集证券投资基金业绩比较基准指引(征求意见稿)》,提出要突出业绩比较基准的表征作用、强化业绩比较基准的约束作用以确保投资风格稳定性、发挥业绩比较基准的评价作用,规范薪酬考核、基金销售、基金评价等对业绩比较基准的使用要求。2025年12月6日,《基金管理公司绩效考核管理指引(征求意见稿)》下发,提出薪酬与绩效挂钩,对基金经理过去三年产品业绩低于业绩比较基准超过十个百分点且基金利润率为负的,其绩效薪酬应当较上一年明显下降,降幅不得少于30%;低于业绩比较基准超过十个百分点但基金利润率为正的,其绩效薪酬应当下降;低于业绩比较基准不足十个百分点且基金利润率为负的,其绩效薪酬不得提高;显著超过业绩比较基准且基金利润率为正的,其绩效薪酬可以合理适度提高。

在沪深300指数中,五大险企整体权重集中于平安。1)沪深300五大险企的权重分别是:平安2.59%、太保0.494%、国寿0.299%、新华0.225%、人保0.108%。2)中证800指数中,五大险企权重有所稀释,但仍以平安为主导:平安1.932%、太保0.362%、国寿0.221%、新华0.167%、人保0.084%。

国寿、新华实际流通A股股数较少、实际交易盘市值较小、股价弹性更大。上市险企流通A股股本中实际可交易股数占比分别为:国寿3.24%、平安84.14%、太保40.42%、新华33.69%、人保8.41%。以2025年12月8日收盘价和2025年三季报股数为基础计算,流通A股股本中实际交易盘市值分别为:国寿307亿元、平安5687亿元、太保1058亿元、新华477亿元、人保262亿元。

三

投资建议

长期来看,保险行业持续受益于银行存款搬家趋势,多元化的养老、医疗、理财储蓄等保险需求有望推动行业持续扩容。短期来看,险企开门红进展顺利,有望提振2026年负债端表现。产品预定利率阶梯型下调大幅缓解行业利差损风险,“报行合一”推动行业反内卷和头部公司集中度提升,积极看好保险板块的配置价值。建议关注中国平安、中国人寿、中国太保。

四

风险提示

1)权益市场大幅波动对净利润的影响;2)长端利率超预期下行带来的利差损风险;3)寿险需求疲弱导致新单、NBV增速不及预期;4)政策落地情况不及预期。

>>>查看更多:股市要闻