(来源:中国化工信息周刊)

关键词 | PMMA行业重构加速

共 3500字 | 建议阅读时间 8 分钟

12月8日,可乐丽株式会社宣布,将全资子公司可乐丽亚克力(张家港)有限公司全部股份转让给江苏双象集团,交易预计2026年2—3月完成。这一动作并非孤立事件——作为日本甲基丙烯酸甲酯(MMA)-聚甲基丙烯酸甲酯(PMMA)产业链的代表性企业,可乐丽此次出售不仅是其“PASSION2026”中期计划中“削减MMA产能、停止外售”的延续(2024年已将MMA年产能从6.7万吨/年砍至3.35万吨/年),更折射出全球PMMA产业格局的深层变革:外资企业因盈利承压收缩中国业务,而本土龙头正通过产业链整合接棒,推动行业从“规模扩张”向“结构升级”转型。

产能扩张与结构失衡并存,高端缺口待补

当前PMMA行业呈现“全球收缩、中国扩张”的分化态势,产能、供需、需求结构均面临显著调整,核心矛盾集中在“中低端过量”与“高端短缺”的错配。

01 | 产能格局:外资收缩、本土扩能,全球重心向中国转移

从全球看,跨国企业正集体退出MMA-PMMA业务:除可乐丽外,三菱化学、住友化学、旭化成近年相继关停海外工厂,核心原因是MMA市场供过于求、利润空间被压缩——2025年MMA华东市场价已跌破9000元/吨,创五年新低,其中C4法工艺平均利润仅-35元/吨,较2024年下降1825元/吨,外资企业在成本竞争中逐渐失势。

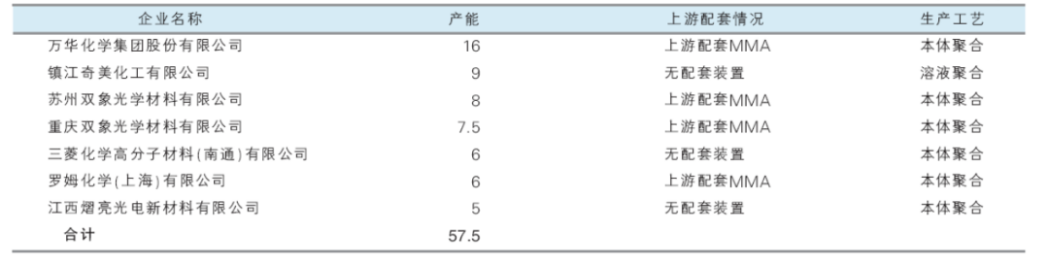

反观中国,PMMA产能正进入“爆发期”。截至2024年底,国内PMMA产能达73.535万吨/年,较2023年增长18.5%;而未来规划及在建产能超150万吨/年,预计总产能将突破250万吨,成为全球最大的PMMA生产基地。从企业格局看,本土龙头已形成规模化优势,2024年国内主要生产商产能集中度(CR5)超60%,其中万华化学以16万吨/年产能居首,双象股份(苏州+重庆基地)达15.5万吨/年,且均实现上游MMA原料自给,成本优势显著。

2024年中国PMMA主要生产企业及产能布局 万吨/年

02 | 供需结构:MMA自给率提升但利润承压,PMMA进出口格局逆转

作为PMMA的核心原料,MMA的供需变化直接影响行业盈利。2024年国内MMA总产能达267万吨/年,同比增长10.33%,自给率提升至82.3%,彻底摆脱早年“进口依赖”;进出口格局更实现“由进转出”——2020—2024年国内MMA出口量复合增长率达43.33%,2024年出口量突破30万吨,创历史新高,而进口量持续萎缩,2025年净进口量较2020年下降超60%。

但需注意,MMA盈利分化显著:传统ACH法(丙酮氰醇法)因技术成熟,2025年平均利润约880元/吨,仍是主流工艺;而C4法(异丁烯氧化法)受原料价格波动影响,利润已陷入亏损,部分中小装置被迫降负荷。这种工艺差异也导致PMMA企业“强者恒强”——具备ACH法配套的万华、双象等企业,毛利率较无原料配套的企业高5-8个百分点(双象股份2025年前三季度光学级PMMA板块毛利率达18.69%)。

03 | 需求结构:传统领域下滑,新能源、电子光学成增长引擎

PMMA需求正经历“结构性切换”:传统建筑、卫浴领域因房地产低迷持续承压(可乐丽张家港公司主营的亚克力浴缸业务销量下滑是其出售主因),而新能源汽车、电子信息、医疗等新兴领域需求爆发,成为行业增长核心动力。

从细分领域看:

汽车轻量化推动车用PMMA需求年增15%以上,除传统尾灯罩、仪表盘外,激光雷达罩、车载显示面板等高端应用占比提升,2025年车用PMMA消费量占比已达18.7%

电子光学领域增速最快,光学级PMMA因透光率≥92%(优于普通玻璃85%)、低双折射特性,成为显示面板导光板、AR/VR设备镜片的核心材料,2025年该领域需求占比达28.1%;

医疗领域虽占比仅7.3%,但增长潜力大,生物相容性PMMA在人工晶体、骨水泥中的应用逐步放量,不过该领域高端产品仍100%依赖进口。

值得警惕的是,尽管国内PMMA产能扩张迅速,但高端产品缺口仍显著:光学级PMMA自给率不足40%,医用级、极端耐候级产品进口依赖度超80%,全球高端市场仍由罗姆、奇美、阿科玛等外资企业垄断(产能占全球高端市场70%以上)。

高端化、一体化、绿色化成核心方向

从行业演进逻辑看,PMMA产业正从“规模竞争”转向“价值竞争”,三大趋势已明确。

高端化是核心突破方向。光学级PMMA作为行业高端领域的核心产品,凭借独特性能广泛应用于新型显示、车载光学、新兴消费电子等高端场景,成为国产替代的关键抓手。近年国内企业已在相关关键生产工艺上实现突破,部分产品通过下游头部企业验证并进入供应链,逐步打破外资垄断。未来,耐紫外、导电、自修复等特种功能化PMMA将成为研发重点,这类高附加值产品将显著拉开与普通PMMA的盈利差距。

一体化布局成为企业生存发展的核心基础。全球头部PMMA企业均具备核心原料自给能力,国内实践也充分证明,从原料到终端产品的全链条布局,能有效抵御成本波动风险,强化市场竞争力。国内龙头企业通过构建完整产业链实现了稳健发展,产品市场份额快速提升。随着行业竞争加剧,缺乏原料配套的中小企业将逐步被市场淘汰,行业集中度有望持续提升。

绿色化转型成为行业重要新赛道。在“双碳”目标与环保法规趋严的背景下,PMMA行业绿色转型加速推进。回收体系建设并行发展,物理回收与化学解聚技术不断成熟,助力资源循环利用;低碳工艺研发提速,生物基原料应用、无溶剂聚合等新技术逐步实现工程化落地,有效降低环境影响;相关政策也持续发力,倒逼企业升级生产工艺,推动行业向低碳环保方向高质量发展。

技术、成本、产能三重挑战制约升级

尽管行业趋势向好,但国内PMMA企业仍面临技术、成本、产能的三大核心挑战,需警惕“规模扩张”掩盖“质量短板”的潜在风险。

首先是高端技术壁垒未完全突破,专利制约显著,国内PMMA技术仍停留在“中低端自主、高端跟跑”的阶段,具体表现为产品一致性不足,光学级PMMA的雾度、折射率波动范围较进口产品更大,难以满足AR/VR镜片、人工晶体等高精度场景的使用需求;此外,基础研究层面存在明显薄弱环节,在分子结构设计、新型催化剂开发等前沿领域的投入力度不足,原创性技术成果较少。

其次是成本压力持续凸显,中小企盈利承压,PMMA企业普遍面临“上游成本高企、下游压价明显”的双重挤压,原料端方面,MMA作为核心原料,其价格受原油、丙酮等上游大宗商品价格影响显著,2025年MMA价格波动幅度达到25%,那些没有上游MMA配套的企业,盈利稳定性大打折扣;同时中低端PMMA市场存在严重的同质化竞争问题,价格战愈演愈烈。

最后是产能规划无序与区域布局失衡,尽管未来国内PMMA规划产能规模庞大,但结构性供需矛盾已经开始显现。在产能结构上,大部分规划产能集中在普通PMMA领域,而光学级、医用级等高端产品的产能占比明显偏低,呈现出显著的中低端重复建设态势;区域分布上,绝大多数现有产能集中在华东地区(包括江苏、浙江、上海),而西南、华南等下游需求集中区域——比如重庆的汽车产业集群、广东的电子产业集群,相关产能供给存在明显缺口,导致产品运输过程中的物流成本大幅增加;此外,不同企业间的产能利用率分化态势突出,万华化学、双象集团等头部企业的产能利用率维持在较高水平,而众多中小企业的产能利用率则明显偏低,造成了严重的资源浪费。

如何破局?

要实现PMMA行业从“规模领先”到“技术领先”的跨越,需聚焦“高端突破、成本控制、有序发展”三大核心。

在企业层面,应从三方面优化发展:一是强化研发投入,提升研发费用率,聚焦光学级PMMA的“低雾度”“耐候性”技术及生物基MMA、化学解聚等绿色工艺,同时加强与高校、科研机构合作,加速技术转化;二是推进一体化布局,无MMA配套的企业向上游延伸,已有一体化基础的企业向下游拓展至PMMA深加工领域,提升产品附加值;三是优化区域与海外布局,在西南、华南等下游集群区域布局产能,降低物流成本;探索在东南亚、墨西哥等地建设模块化工厂,规避贸易壁垒,拓展海外市场。

在政策层面,可通过多措并举精准扶持高端PMMA产业发展,引导行业有序发展。一方面,强化技术扶持,延续新材料首批次应用保险补偿机制,降低企业试错成本,同时设立专项研发基金,支持生物基MMA、化学解聚等绿色技术攻关;另一方面,调控产能布局,运用环评、能评等手段限制中低端产能盲目扩张,鼓励高端产能建设,并引导产能向西南、华南等需求集中区域集聚,优化区域结构。此外,为助力国际竞争,政策支持企业参与国际标准制定,应对外资专利壁垒,同时搭建海外推广平台,帮助本土企业融入全球供应链,提升国际市场份额。

来源:中国化工信息周刊、《中国化工信息》杂志、化工新材料、隆众资讯、卓创化工、慧聪化工网、华经产业研究院、高性能树脂及应用、碳四产业研究中心、专塑视界、化学工业研究、化工701、烯烃产业创新与发展研习社等网络公开渠道,由中国化工信息编辑整理,转载请注明出处。

>>>查看更多:股市要闻