(来源:车中旭霞)

行业新闻

1)小鹏发布第二代 VLA、Robotaxi、全新一代 IRON、汇天飞行体系;2)小马智行第四代自动驾驶卡车家族将于明年量产;3)文远知行 Robotaxi 拿下瑞士纯无人牌照;4)地平线与大众汽车集团深化战略合作;5)黑芝麻智能发布 SesameX 平台,开启机器人“全脑智能”新纪元;6)禾赛斩获理想汽车全新一代辅助驾驶平台全系车型激光雷达独家定点;7)佑驾创新小竹无人车规模化落地持续提速。

高频核心数据更新

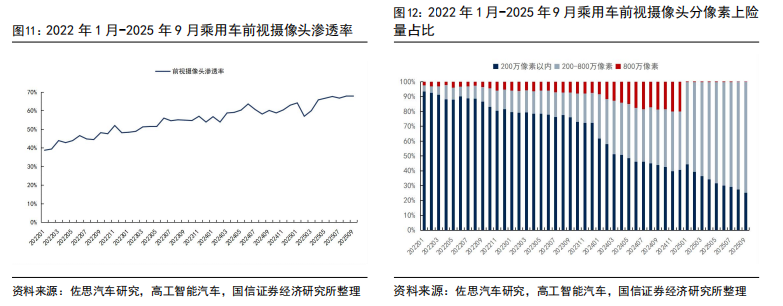

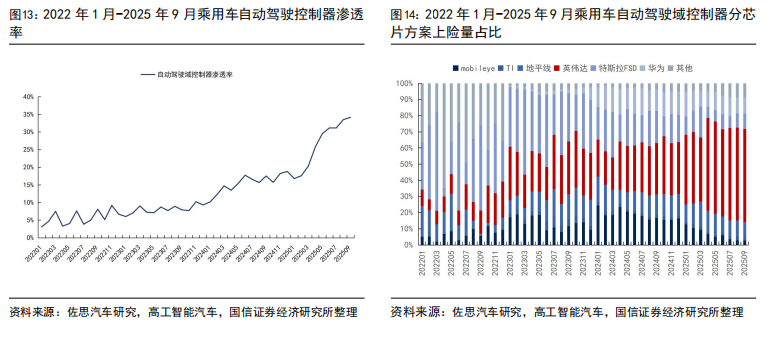

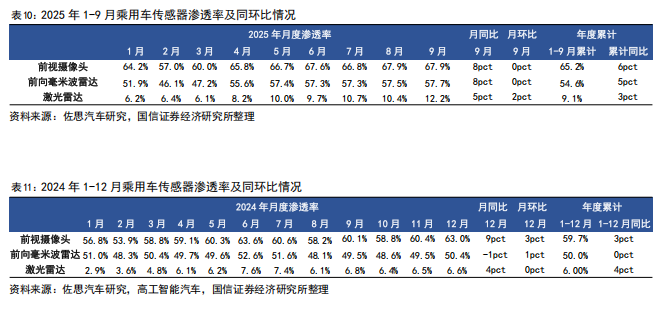

1)800 万像素摄像头占比持续提升。2025 年 9 月,乘用车前视摄像头渗透率为 67.8%,同比+8pct,环比+0pct,其中 800万像素摄像头占比为 46.7%,同比+28pct,环比+2.3pct;2)英伟达芯片占比提升。2025 年 9 月,乘用车驾驶域渗透率 34%,同比+17pct,环比+1pct,其中 mobileye、TI、地平线、英伟达、特斯拉 FSD、华为芯片占比 2.7%、2%、9.5%、57.6%、9.5%、10%,同比-14、0.3、-3.4、25.9、-10.5、-3.2pct,环比-0.2、-0.4、-0.5、0.3、0.8、0.1pct。3)激光雷达市占率持续提升。2025 年 9 月,乘用车激光雷达渗透率为 12.2%,同比+5.3 pct,环比+1.8pct。参考 NE 时代数据,2025 年 9 月激光雷市占率华为(40%)、禾赛科技(32%)、RoboSense(22%)、图达通(6%)。

智能驾驶:标配L2级以上功能的乘用车渗透率9月同比+19pct

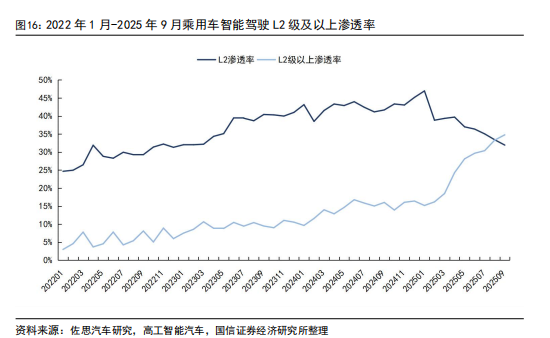

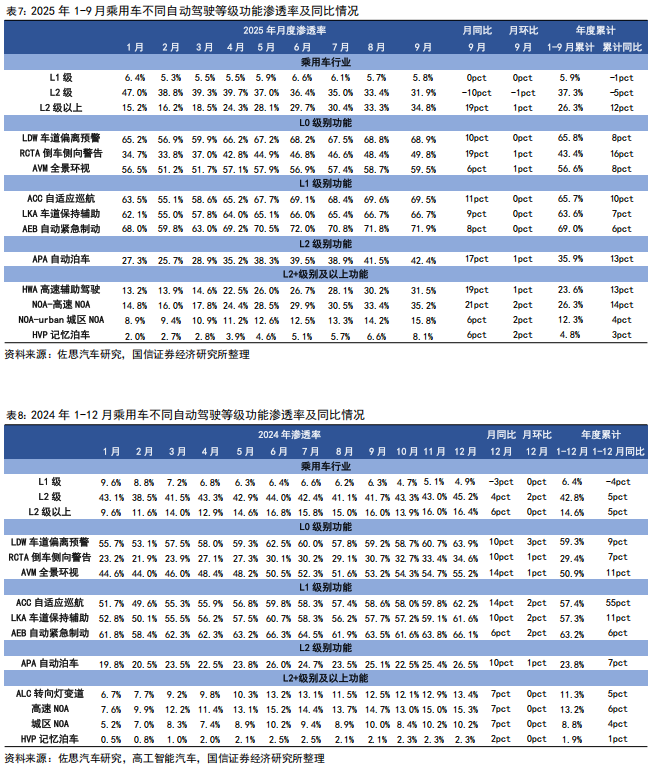

2025年9月,乘用车行业L2级以上渗透率34.8%,同比+19pct,高速NOA、城区NOA渗透率分别为35.2%、15.8%,同比+21、+6pct,环比+2、+2pct。1)传感器:前视摄像头、前向毫米波雷达、激光雷达9月渗透率67.9%、57.7%、12.2%,同比+8、+8、+5pct,环比+0、+0、+2pct。2)域控制器:2025年9月,驾驶域控渗透率34.1%,同比+16.7pct,环比+0.7 pct。

智能座舱:大屏化产品、HUD、座舱域控制器等单品渗透率持续提升

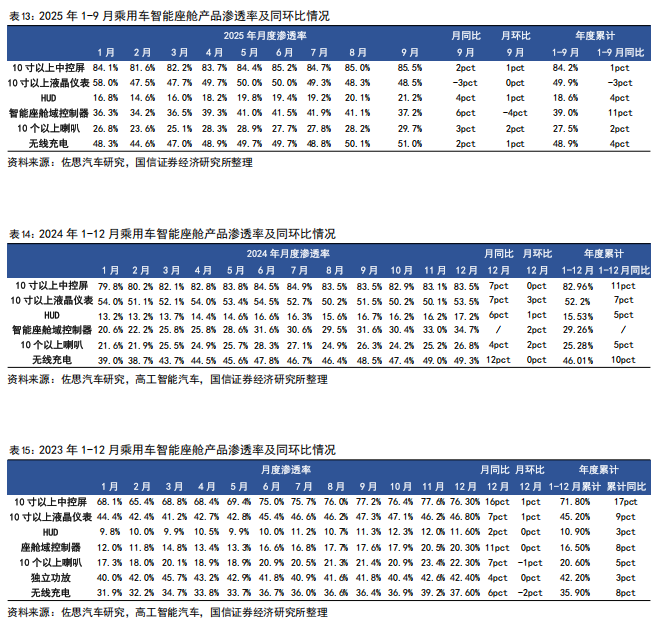

10寸以上中控屏、10寸以上液晶仪表、HUD、座舱域控制器9月渗透率86%、48.5%、21%、37%,同比分别+2、-3、+4、+6pct,环比分别+1、+0、+1、-4pct。

智能网联

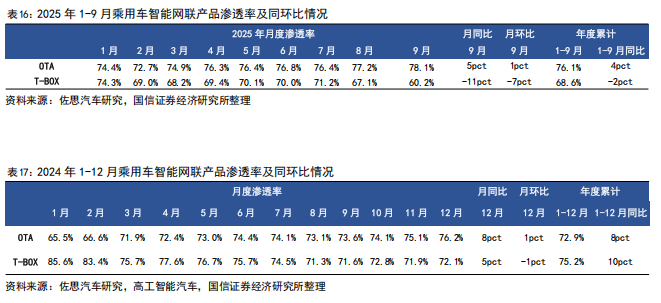

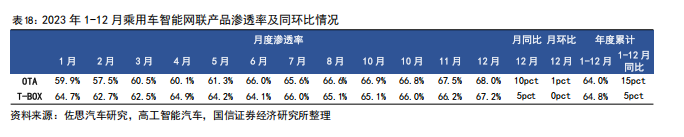

OTA、T-BOX9月渗透率78.1%、60.2%,同比分别变动+5、-11pct。

汽车智能驾驶渗透速度不及预期风险,销量不及预期风险。

汽车智能化行业重点新闻速览

小鹏发布第二代VLA、Robotaxi、全新一代IRON、汇天飞行体系,打造物理AI未来出行全新范式

根据小鹏汽车官微,2025年11月5日,以“涌现 Emergence”为主题的2025小鹏科技日在广州成功举办。活动现场,小鹏汽车围绕“物理AI”发布了四项重要应用,包括小鹏第二代VLA、小鹏Robotaxi、全新一代IRON,以及汇天两套飞行体系,并且这四项AI应用已有明确的量产计划。小鹏汽车董事长 CEO何小鹏宣布,小鹏汽车定位升级为“物理AI世界的出行探索者,面向全球的具身智能公司”。1)小鹏汽车第二代VLA:全称为Vision-Language-Action(视觉-语言-动作)融合系统,探索物理世界模型新范式,一套模型,同时应用于汽车、Robotaxi、机器人、飞行汽车。基于第二代VLA,小鹏汽车即将上线“小路NGP”功能,行业首发“无导航自动辅助驾驶”Super LCC+人机共驾,2026年第一季度将面向小鹏Ultra车型全量推送第二代VLA。2)小鹏Robotaxi:小鹏汽车将在2026年推出三款 Robotaxi车型,同时还将启动Robotaxi试运营。此外2026年小鹏汽车将同步推出全新智驾版本Robo,与Robotaxi同源,满足用户的多样化需求。3)小鹏全新一代IRON:小鹏全新一代IRON定位 “最拟人的人形机器人”,将优先进入商业的场景提供服务如导览、导购、导巡。2026年年底,小鹏目标实现规模量产高阶人形机器人。4)小鹏汇天两套飞行体系:第一套体系是全倾转固定翼飞行汽车A868,定位于中长途多人飞行需求,第二套体系是分体式飞行汽车“陆地航母”,2026年规模量产交付。

Waymo在迈阿密推出全自动驾驶出租车服务

根据盖世汽车资讯,日前,谷歌母公司Alphabet旗下自动驾驶部门Waymo宣布,已在美国迈阿密启动全自动驾驶出租车运营。该公司正加速向更多美国城市拓展其自动驾驶网约车服务,以巩固其在自动驾驶技术领域的领先地位。 Waymo还表示,未来几周将率先在美国达拉斯、休斯顿、圣安东尼奥和奥兰多四座城市面向该公司员工推出自动驾驶出租车服务,后续计划于2026年向公众开放上述服务。Waymo于2016年从谷歌的自动驾驶项目拆分并独立,是美国目前唯一无需安全驾驶员或车内监控人员、可提供付费自动驾驶网约车服务的运营商,其自动驾驶车队规模已超过1,500辆。 Waymo此次扩张凸显出全自动驾驶汽车商业化进程正在加速,头部企业纷纷聚焦安全保障、技术优化与监管协作,以抢占市场份额。

小马智行第四代自动驾驶卡车家族将于明年量产

根据小马智行官微,11月19日,小马智行宣布与三一重卡、东风柳汽达成合作,将联合打造第四代自动驾驶卡车家族。第四代自动驾驶卡车系统采用平台化设计,具有极强的车型适配能力。首批推出的两款车型将基于三一重卡和东风柳汽最先进的纯电动平台车型,面向千台量级规模进行量产开发,并计划于明年开始首批次运营。该系列车型的量产将推动自动驾驶卡车技术发展和应用落地,实现行业向“大规模无人商业运营”的跨越式发展。小马智行第四代自动驾驶卡车套件将采用100%车规级零部件,复用全新一代Robotaxi自动驾驶套件所采用的绝大部分零部件,单车自动驾驶套件BOM成本较上一代大幅下降约70%。 此外,以“头车有人、后车无人”的“1+4”编队自动驾驶方案为例,按现有示范场景测算,其单公里货运成本相较传统货运将下降29%,货运利润将提升195%,将实现货运物流的大幅降本、提质和增效;同时,其单车碳排放预计年减少约60吨,积极响应国家关于推动物流绿色低碳化、降低社会物流总成本的号召。

文远知行Robotaxi拿下瑞士纯无人牌照

根据文远知行官微,11月20日,文远知行宣布,旗下自动驾驶出租车Robotaxi正式获得瑞士联邦公路局(Switzerland’s Federal Roads Office,FEDRO)颁发的纯无人牌照,获准在苏黎世弗尔塔尔(Furttal)地区公共道路上开展纯无人运营,这也是瑞士颁发的首张纯无人Robotaxi牌照。至此,文远知行成为全球唯一旗下产品同时拥有瑞士、中国、阿联酋、沙特阿拉伯、新加坡、法国、比利时和美国八国自动驾驶牌照的科技公司,是公司全球化战略布局的又一重要里程碑。根据许可,文远知行Robotaxi将作为iamo(Intelligent Automated Mobility)智能自动化出行试点项目的重要组成部分开展纯无人商业运营。iamo试点项目由瑞士公共交通实验室(Swiss Transit Lab,STL)牵头,与苏黎世州、阿尔高州及瑞士联邦铁路(Swiss Federal Railways,SBB)合作发起,旨在探索如何将自动驾驶车辆整合进公共交通系统中,以改善本地出行、强化末端衔接,推动交通更高效、可持续发展。该项目自动驾驶车辆的运营区域将约为110公里,沿途设有约460个停靠点,最高时速可达80公里/小时。 文远知行及其合作伙伴在完成大量实地准备工作后,已与当地一家驾校合作,开展由安全员随车的自动驾驶测试。测试覆盖弗尔塔尔多个区域,包括Boppelsen、Otelfingen、Buchs、Dänikon、Würenlos、Killwangen、Hüttikon、Dällikon 和 Regensdorf等。在此阶段,文远知行Robotaxi将在不同交通与天气条件下进行多轮适应性自动驾驶测试,以确保完全符合瑞士道路法规的要求。

文远知行正式在香港交易所挂牌上市

11月6日,全球领先的自动驾驶科技公司文远知行WeRide(HKEX: 0800,Nasdaq: WRD)正式在香港交易所挂牌上市,股票代码0800.HK。继在纳斯达克上市成为全球Robotaxi第一股后,文远知行成为港股Robotaxi第一股,也是全球首家在“美股+港股”双重主要上市的自动驾驶科技企业。本次港股上市,公司全球发售股份总数(绿鞋前)为8825万股,触发回拨机制后公开发售股份为1765万股,国际配售股份7060万股,每股定价27.1港元,募资总额(绿鞋前)达23.9亿港元。文远知行创始人兼CEO韩旭博士已于10月28日正式签署自愿锁定协议,承诺未来三年内不减持其持有的公司股份,充分展现了创始人及管理层致力于公司长期稳健发展的坚定决心,以及对公司未来价值释放的强大信心。韩旭博士在上市仪式上表示:“衷心感谢各级政府领导、合作伙伴、用户、投资者,以及每一位文远知行的员工。是你们的信任与坚持,让自动驾驶的梦想照进现实。回望过去8年,文远知行从技术创新走向商业落地,成为全球唯一旗下产品拥有7个国家自动驾驶牌照的科技公司,应用覆盖11个国家、30余个城市。我们始终坚信,安全、可靠的自动驾驶技术将为社会带来巨大的经济效益和社会效益。港股上市是全新的起点,我们将继续以技术引领商业,以商业反哺技术,推动自动驾驶技术在全球范围的大规模商业落地,为股东和社会创造长期而可持续的价值。”

华为:乾崑智驾ADS 4 Pro增强版将在明年Q1全面推送

11月21日,根据盖世汽车信息,搭载首款量产舱内激光视觉Limera、全维防碰撞系统CAS 4.0等技术的华为乾崑智驾ADS 4 Pro增强版,将在20多款车型上搭载上市,2026年Q1开启OTA全面推送。华为乾崑ADS 4是华为于今年4月正式发布的最新版本,相较于前代系统,全新的WEWA架构(World Engine + World Action Model)通过“云端训练+车端决策”的协同机制,将端到端时延降低50%,重刹率减少30%,无效变道次数显著下降,通行效率提升20%,实现了从“模仿人类”到“超越人类”的进化。

小米汽车“安全辅助”大幅提升,20项功能增强行车安心感

11月21日,小米汽车在广州车展正式发布Xiaomi HAD 增强版,并同步对安全辅助功能进行了重点升级。此次“年终大版本”不仅提升了辅助驾驶的安心感,也在人驾状态下能给用户更多安全守护。本次升级将在广州车展后,通过OTA Xiaomi HyperOS 1.11系列陆续推送给用户。安全是基础、安全是一切是小米汽车一直以来的安全观。为了覆盖更多行车方向、更广速度区间、更丰富的识别目标类型和更多实际场景,小米汽车对 AEB 防碰撞辅助进行了全面升级。新增前向与后向低速防碰撞辅助,以及AES紧急转向辅助;在更多日常与复杂场景下,为用户提供更全面、更有保障的主动安全防护。

地平线与大众汽车集团深化战略合作,驱动智能驾驶规模化落地

11月5日,地平线与大众汽车集团(中国)旗下软件公司CARIAD联合成立的合资公司——酷睿程 (CARIZON) ,将在中国自主设计与研发系统级计算方案,为大众汽车集团的高级驾驶辅助和自动驾驶系统提供强力支持。作为大众汽车集团在智能出行核心技术领域迈出的关键一步,地平线将凭借在软硬件协同、高性能计算方案研发、及规模化量产领域的深厚积累,助力大众汽车集团进一步推进“在中国,为中国”战略。此次的合作意味着地平线与大众汽车集团的合作再次迎来战略升级,迈入计算方案联合定义与共同开发的“深度共创”新阶段。此次系统级计算方案的开发将整合大众汽车集团在工程体系与系统集成方面的全球经验,与地平线强大的软硬结合技术能力和本地量产优势,联合打造中国新一代智能网联汽车的“智慧大脑”。同时,该计算方案将以“智能高效”为目标,通过算法优化实现算力功耗与系统性能的最佳平衡,进一步提升大众汽车集团在华智驾系统的安全性与可扩展性。它赋予车辆“思考”的能力,能够实时处理来自摄像头和传感器的大量数据,并在复杂路况中做出更安全、顺畅、智能的决策,助力大众汽车集团打造真正符合本地道路交通与用户驾驶习惯的出行体验。

黑芝麻智能发布SesameX平台:以多维智能破局,开启机器人“全脑智能”新纪元

11月20日,“多维进化,智赋新生”2025年黑芝麻智能机器人平台产品发布会在上海成功举行,正式推出面向机器人产业的SesameX多维智能计算平台,这是业界首个机器人商业化专属部署平台。黑芝麻智能SesameX的系统结构分为四层:最底层是计算平台,由自研的Kalos、Aura、Liora 三款模组组成,配套运行 Ubuntu,ROS2和黑芝麻智能自研的SesameX RTOS系统,SesameX Network 是整个平台的“神经通信层”;第二层为中间件层,主要由SesameX调度引擎,SesameX工具链和SesameX Runtime三大模块组成,确保各个智能单元协同工作,稳定、高效、不冲突;第三层是原子应用层,分为任务模型和原子模型,让机器人不再是一个“程序执行器”,而是一个“技能学习者”;各层协同,构建了可信可靠的安全保障。1)Kalos可广泛应用于送餐机器人、迎宾机器人、巡检机器人、清洁机器人、教育机器人等低速轮式场景,在SesameX平台家族中是最成熟、最具性价比的机器人中枢,兼顾视觉感知与运动控制,让机器人“看得清、动得稳”;2)Aura适用于多足机器人、巡检维护机器人(工业、电力、港口)、智能机械臂、协作机械臂、人形或遥操作机器人等,是高性能异构计算平台,其作为SesameX平台家族中最聪明、最可靠的机器人行动脑,让机器人“看懂世界,精准行动”;3)Liora 面向具身智能“大脑”的全能计算平台,是SesameX平台家族中最快、最安全的机器人大脑,支持世界模型与端到端控制,让机器人“思考、预测并自主决策”。其最高算力可达近600 TOPS,CNN及Transformer的超融合计算架构,能同时处理语音、视觉、触觉与行为决策等复杂任务。Liora适用于具身智能的人形机器人场景,包括:服务或教育人形机器人、双臂协作机器人、情感交互机器人等。

禾赛斩获理想汽车全新一代辅助驾驶平台全系车型激光雷达独家定点

根据禾赛科技官微,2025年11月11日,全球激光雷达领先企业禾赛科技(NASDAQ: HSAI;HKEX: 2525)正式宣布获得理想汽车全新一代辅助驾驶平台全系车型激光雷达定点,包括 L 系列、 i 系列和 MEGA。禾赛科技也将继续作为理想汽车的独家激光雷达供应商,为其提供先进的感知技术支持。近期,禾赛科技连续获得两项理想汽车供应链殊荣。在近日的理想汽车2025全球合作伙伴大会上,禾赛获得“技术贡献奖”荣誉,禾赛联合创始人及 CEO 李一帆受邀现场出席此次活动并获颁荣誉。在此前的理想汽车年度战略供应商授牌仪式上,禾赛科技亦获得了理想汽车“2025 战略合作伙伴”荣誉”。

佑驾创新再传捷报,小竹无人车规模化落地持续提速

根据佑驾创新官微,近日,佑驾创新(2431.HK)宣布与上海玛斯特新能源科技有限责任公司及旗下玛斯特智慧(上海)装备有限公司达成业务合作,敲定500台小竹T5无人物流车订单,其中首期100台将于2026年1月正式启动交付。佑驾创新无人物流车的规模化落地再次进阶。 根据协议,佑驾创新与玛斯特将共同推动首期T5无人物流于安徽落地,精准覆盖仓储转运、末端配送等多元场景。此外,佑驾创新还将打磨贴合客户需求的智能物流服务闭环,与玛斯特共同组建专业运营团队、优化定制化运营流程,并完成相关人员的技术操作与服务规范培训。作为本次双方合作的核心载体,小竹T5是佑驾创新旗下无人物流品牌首发车型。得益于公司在前装量产业务中积淀的场景算法能力、数据闭环以及车规级供应链优势,小竹T5能够在复杂工况、恶劣天气环境下实现稳定可靠的自动驾驶运营,保障物流运输的安全性与时效性。 在实用性方面,小竹T5的货箱空间经过科学设计,能够释放5.5m³容积并实现同级最大载重1000kg,最高续航180km,满足短途高频的城市配送需求,有效降低物流企业的运营成本与补能频率。

三车齐发,知行科技再获某头部新势力海外智驾量产定点

近日,知行科技收到某浙江头部新势力量产定点函,将为其三款海外车型提供辅助驾驶全栈解决方案,助力量产车型满足欧盟GSR通用安全法规要求,并符合E-NCAP 26五星安全标准,首款车型将于明年上半年量产落地。这也是该头部新势力采用知行科技国际芯方案后,首次在海外车型上使用国产芯方案。

宝马与Momenta共研辅助驾驶系统将首搭BMW iX3车型

根据盖世汽车资讯信息,11月17日,宝马与Momenta共同宣布,双方联合研发的全场景领航驾驶辅助功能将率先搭载于国产新世代BMW iX3,并计划于2026年实现量产上市。该系统以Momenta端到端飞轮大模型为基础,采用“感知-规划-控制”一体化架构,融合超大规模神经网络用于环境感知、路径规划和高精度车辆控制,实现高度智能化的驾驶策略。

魔视智能再获奇瑞汽车多款主流车型定点

魔视智能科技(上海)股份有限公司宣布,继此前多个项目合作后,公司再次获得奇瑞汽车多个主流车型平台项目定点,将为其规模化量产车型提供智能辅助驾驶系统。魔视智能已具备成熟的大规模平台化交付能力,其产品矩阵能够匹配不同主机厂的多样化与快速迭代需求。此次定点是魔视智能与奇瑞汽车深化战略合作的又一重要成果,标志着其在乘用车前装量产领域的市场地位与技术实力获得持续验证。

汽车智能化高频核心数据更新

特斯拉和造车新势力智能驾驶功能装载率和行驶里程数

特斯拉

1)特斯拉已启动面向中国市场的FSD功能本土化适配

2月25日,特斯拉中国官方宣布,分批次为车主推送2024.45.32.12软件更新,包括城市道路Autopilot自动辅助驾驶、驾驶室摄像头和地图包版本更新CN-2025.8-15218。

其中,城市道路Autopilot自动辅助驾驶是优化现有NOA自动辅助导航驾驶功能,在通行受控道路(道路使用者通过匝道入口和匝道出口进出的主干道)和城市道路上使用Autopilot自动辅助驾驶,会根据导航路线引导车辆驶出匝道和交叉口,在路口识别交通信号灯进行直行,左转,右转,掉头等动作。并根据速度和路线自动进行变道动作。在不设置导航路线时,会根据道路实际情况选择最优道路行驶。驾驶室摄像头为车主后视镜上方的驾驶舱摄像头现在可以判断驾驶员的注意力是否集中,并通过警报,提醒车主在智能辅助驾驶系统启动时将注意力集中在道路上。驾驶室摄像头视频在车辆内部进行处理。任何人(包括Tesla公司)均无权访问。需注意的是,特斯拉官方表示,部分功能实现时间和效果可能根据车型和车辆配置存在差异。受控道路和城市道路Autopilot自动辅助驾驶功能已在部分车型上推出,并将逐步扩展适配的车型范围。此前有消息称,特斯拉正准备向中国用户推送软件更新,以提供与该公司在美国市场部署的全自动驾驶(FSD)系统相似的驾驶辅助功能。

2)特斯拉FSD行驶里程

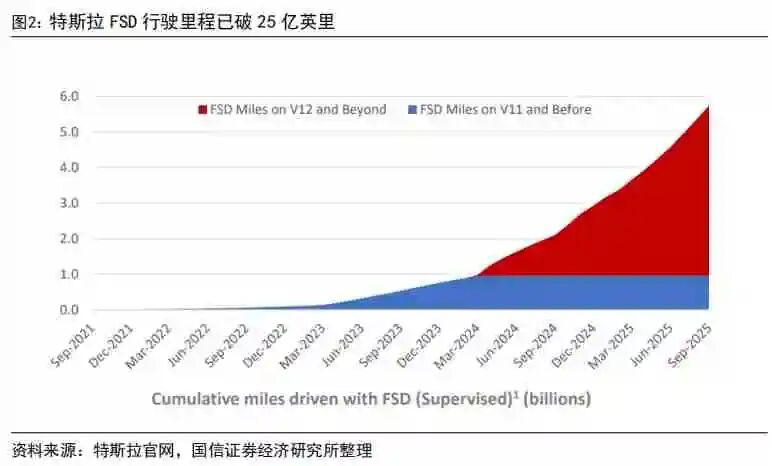

根据特斯拉官网,特斯拉FSD累计行驶里程已达约60亿英里,其中,第三季度特斯拉车主在FSD模式下累计行驶里程超过13亿英里。

蔚来汽车

根据蔚来汽车官微,2025年10月,蔚来模型化架构驱动的智能安全辅助系统,主动避免可能的碰撞与风险279,159次。全向、全速域、全场景的智慧避险能力为用户保驾护航,让出行更安全、生活更美好。

2025年10月,蔚来公司交付新车40,397台,同比增长92.6%。其中,蔚来品牌交付新车17,143台;乐道品牌交付新车17,342台;firefly萤火虫品牌交付新车5,912台。截至目前,蔚来公司已累计交付新车913,182台。其中,蔚来品牌累计交付新车779,319台;乐道品牌累计交付新车107,621台;firefly萤火虫品牌累计交付新车26,242台。

小鹏汽车

2025年11月5日,以“涌现 Emergence”为主题的2025小鹏科技日在广州成功举办。活动现场,小鹏汽车围绕“物理AI”发布了四项重要应用,包括小鹏第二代VLA、小鹏Robotaxi、全新一代IRON,以及汇天两套飞行体系,并且这四项AI应用已有明确的量产计划。小鹏汽车董事长 CEO何小鹏宣布,小鹏汽车定位升级为“物理AI世界的出行探索者,面向全球的具身智能公司”。

Ø 小鹏汽车第二代VLA:全称为Vision-Language-Action(视觉-语言-动作)融合系统,探索物理世界模型新范式,一套模型,同时应用于汽车、Robotaxi、机器人、飞行汽车。基于第二代VLA,小鹏汽车即将上线“小路NGP”功能,行业首发“无导航自动辅助驾驶”Super LCC+人机共驾,2026年第一季度将面向小鹏Ultra车型全量推送第二代VLA。

Ø 小鹏Robotaxi:小鹏汽车将在2026年推出三款Robotaxi车型,同时还将启动Robotaxi试运营。此外2026年小鹏汽车将同步推出全新智驾版本Robo,与Robotaxi同源,满足用户的多样化需求。

Ø 小鹏全新一代IRON:小鹏全新一代IRON定位“最拟人的人形机器人”,将优先进入商业的场景提供服务如导览、导购、导巡。2026年年底,小鹏目标实现规模量产高阶人形机器人。

Ø 小鹏汇天两套飞行体系:第一套体系是全倾转固定翼飞行汽车A868,定位于中长途多人飞行需求,第二套体系是分体式飞行汽车“陆地航母”,2026年规模量产交付。

2025年11月1日,小鹏汽车公布最新交付成绩。2025年10月,小鹏汽车共交付新车42,013台,同比增长76%,环比增长1%,单月交付量创下历史新高,并连续2个月交付量超过4万台。2025年1-10月,小鹏汽车累计交付355,209台,同比增长190%。2025年1-10月,小鹏汽车所交付的电动车相较于传统燃油车型,全生命周期预计减碳量超556万吨,相当于9,196万棵中等树苗10年的固碳量。

理想汽车

根据理想汽车官微,2025年11月1日,理想汽车公布2025年10月交付数据。2025年10月,理想汽车交付新车31,767辆。截至2025年10月31日,理想汽车历史累计交付量为1,462,788辆。

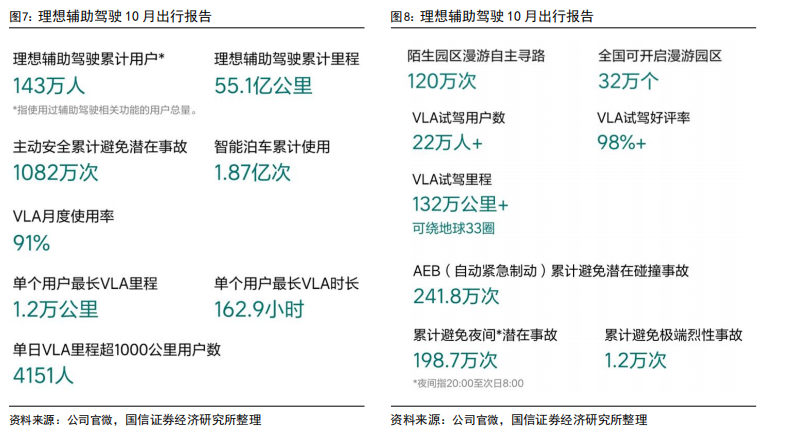

2025年11月14日,理想汽车发布理想辅助驾驶10月出行报告。理想辅助驾驶累计用户143万人,理想辅助驾驶累计里程55.1亿公里,主动安全累计避免潜在事故1082万次,智能泊车累计使用1.87亿次,VLA月度使用率91%,单个用户最长VLA里程1.2万公里,单个用户最长VLA时长162.9小时,单日VLA里程超1000公里用户数4151人。陌生园区漫游自主寻路120万次,全国可开启漫游园区32万个,VLA试驾用户数22万人+,VLA试驾好评率98%+,VLA试驾里程132万公里+,可绕地球33圈,AEB(自动紧急制动)累计避免潜在碰撞事故241.8万次,累计避免夜间*潜在事故198.7万次,累计避免极端烈性事故1.2万次。

鸿蒙智行汽车

根据鸿蒙智行官微,2025年11月14日,鸿蒙智行发布国庆出行辅助驾驶使用报告。辅助驾驶里程2.3亿公里,用户活跃度高达90.8%,高速辅助驾驶里程1.9亿公里,城区辅助驾驶里程4000万公里,人均辅助驾驶里程342.4公里,鸿蒙智行累计避险5.7万次,累计避免242万次可能的碰撞。通过红绿灯路口次数4300万次,路口掉头次数37万次,高速应对别车/加塞次数2912万次,辅助泊车使用次数645万次,城区环岛次数5万次,车位到车位领航辅助80万次,城区应对别车/加塞次数2738万次,离车泊入辅助使用次数133.8万次。

2025年10月,鸿蒙智行创下双项纪录:单月交付新车68216台,创单月交付量历史新高,全系累计交付已突破100万台,创新势力品牌最快达成百万交付纪录,当月成交均价39万元,持续推动中国汽车高质量发展。

感知层-视觉逐渐成为感知系统重心,摄像头像素水平提升(更新800万像素渗透率)

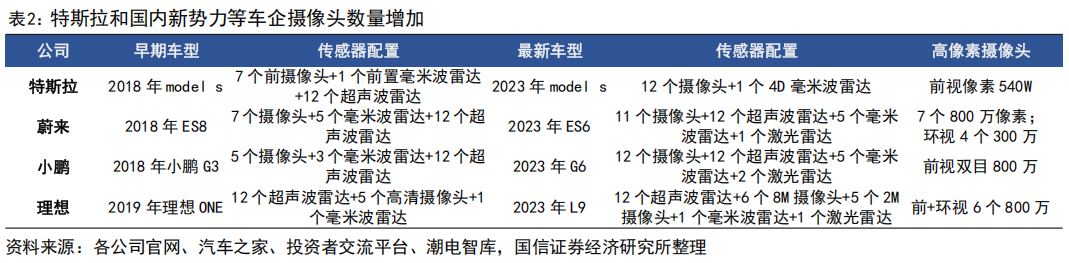

视觉逐渐成为感知系统重心,摄像头像素水平提升。车企摄像头方案相对雷达优势显著,一方面感知信息丰富,通过图像数据显示车道线、交通信号灯等多种信息,达到最接近人眼的感知效果;另一方面,摄像头从1956年开始在汽车应用,技术水平更为成熟、产业链更为完备。在大模型的助力下,图像感知数据的处理能力得到进一步提升,视觉在感知层优势越来越显著。特斯拉从HW1.0时期仅配备单个摄像头向三目前视、多路环视摄像头方案升级,目前国内新势力车型普遍采用30+个传感器配置,摄像头占比约40%。同时随自动驾驶技术进阶,摄像头素质同比提升,800万像素的摄像头提供更好的成像效果、更远的探测距离及更大的视场角,2022年开始大量800万像素摄像头搭载上车。理想L9、蔚来ES8等车型单车配备800万像素摄像头数量达6~7个。

目前行业普遍采用的11~12颗摄像头+5颗毫米波雷达+1~3颗激光雷达方案的成本在1.5万元~2万元水平,远期规模化量产,全无人驾驶下,车企10-11个摄像头+3个4D毫米波雷达+2个普通毫米波的传感器配置,成本有望降至10000元内。

800万像素摄像头占比持续提升。根据佐思汽车研究数据,2025年8月,乘用车前视摄像头渗透率为67.8%,同比+10pct,环比+1pct,其中800万像素摄像头占比为43.8%,同比+27pct,环比+2pct。2025年1-8月,乘用车前视摄像头渗透率为64.8%,同比+6pct,其中800万像素摄像头占比为34.3%,同比+20pct。

决策层-数据要求提升,域控算力升级(更新高算力芯片渗透率)

数据和算法要求提升,自动驾驶芯片算力持续提升(或从低于100tps到远期1000tps)。一方面大模型及大型自动驾驶数据处理提出大算力需求;另一方面,高规格摄像头等传感器上车提供更多需要处理的数据,增加算力消耗,比如传统的L1-L2级自动驾驶,配备120-200万像素摄像头,只需要对车道检测等简单功能提供算力,而800万的高像素及L2+高阶自动驾驶上车要求自动驾驶系统处理城区复杂路况、多交互场景的路口变道等情况,神经网络算法要求提升,域控制器算力需求进一步提升。根据36氪研究院整理数据,L2级及以下智能驾驶算力需求通常为10-100TOPS,而L3级算力需求为100TOPS以上,到L4级算力需求跃升至1000TOPS以上。

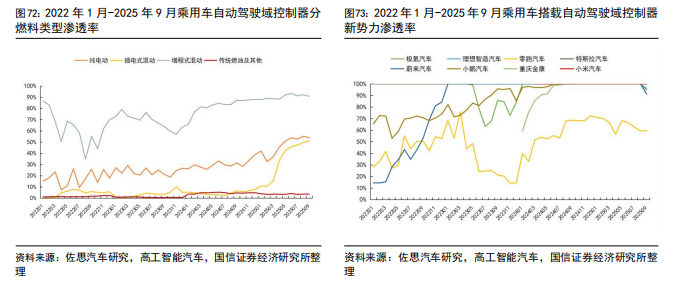

英伟达自动驾驶芯片占比持续提升。根据佐思汽车研究数据,2025年9月,乘用车自动驾驶域控制器渗透率为34.1%,同比+16.7pct,环比+0.7pct,其中mobileye、TI、地平线、英伟达、特斯拉FSD、华为芯片占比分别为2.7%、2%、9.5%、57.6%、9.5%、10.1%,同比分别变动-14、0.3、-3.4、25.9、-10.5、-3.2pct,环比分别变动-0.2、-0.4、-0.5、0.3、0.8、0.1pct。2025年1-9月,乘用车自动驾驶域控制器渗透率为27.3%,同比+13.1pct,其中mobileye、TI、地平线、英伟达、特斯拉FSD、华为芯片占比分别为5.6%、1.8%、11.2%、53.7%、9.6%、11.1%,同比分别变动-13.5、0.1、-1.7、25.9、-11.3、-3.3pct。

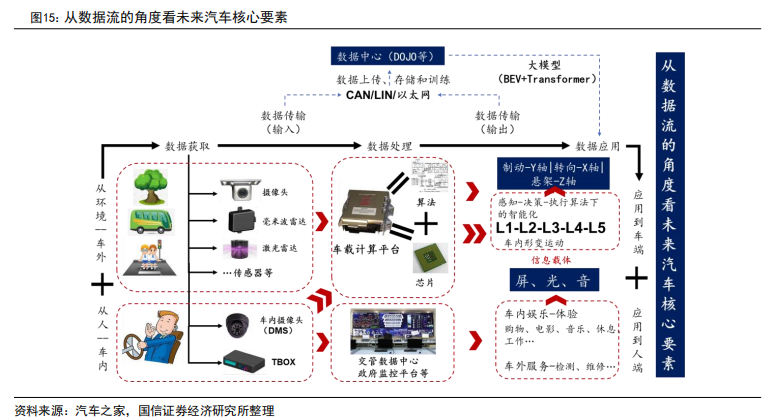

从数据流的角度看汽车智能化核心要素

当前的汽车智能化围绕数据流进行演进,数据流从获取、储存、输送、计算再应用到车端实现智能驾驶、应用到人端通过视听触等五感进行交互,数据流方向关注传感器、域控制器、线束、线控制动、空气悬架、车灯、玻璃、车机、HUD、车载音响等环节。

国信汽车团队深度跟踪汽车智能化,围绕感知层(传感器)、决策层(域控制器)、执行层(HUD、线控制动等)发布了多篇深度报告。此篇行业专题报告为汽车智能化月报系列(三十),主要就汽车智能化主流配置的最新渗透率数据进行系统梳理,为读者了解汽车智能化行业提供参考。

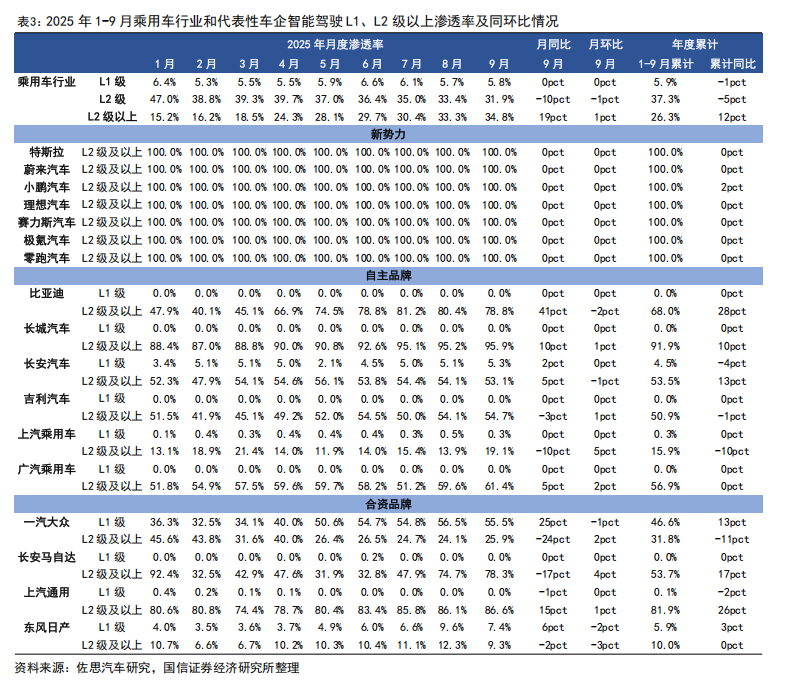

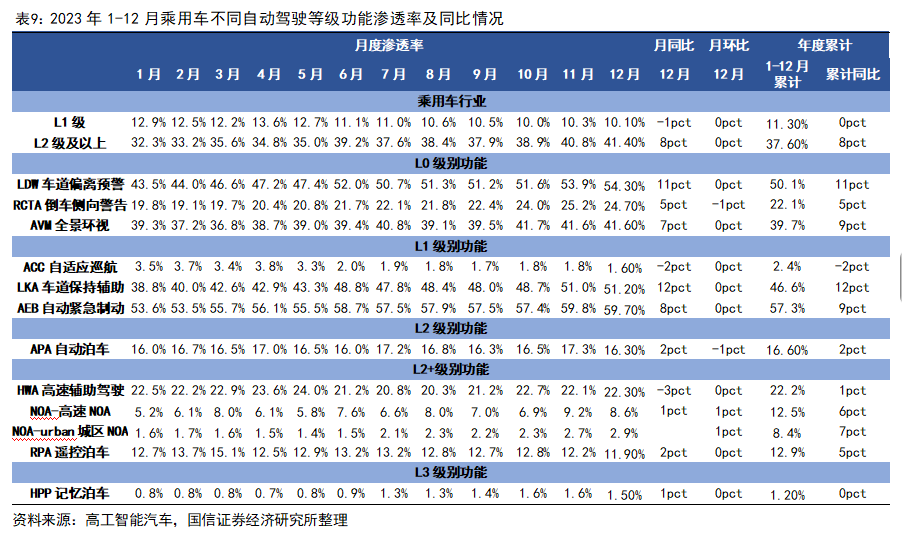

2025年1-9月累计,乘用车标配L2级功能的渗透率为37.3%,同比-5pct,乘用车标配L2级以上功能的渗透率为26.3%,同比+12pct。新势力品牌L2级及以上渗透率基本在90%以上,头部自主品牌(比亚迪、长城汽车、广汽乘用车等)L2级及以上渗透率在40%以上,领先合资品牌。

智能驾驶:2025年9月乘用车ADAS渗透率

智能驾驶,数据从感知层获取数据-决策层处理数据-执行层运用数据,由此带来的新增零部件覆盖感知层传感器(摄像头、超声波雷达、毫米波雷达、激光雷达)、决策层域控制器(中低算力域控制器、大算力域控制器)、执行层(线控制动、线控转向等)。此部分我们将首先对ADAS各功能渗透率进行分价格区间、分燃料类型、分车企分析,再对感知层的核心传感器(摄像头、毫米波雷达、激光雷达)和决策层的核心部件(自动驾驶域控制器、芯片)的渗透率进行梳理。

标配L2级及以上功能的乘用车渗透率持续提升。根据佐思汽车研究数据,2025年9月,乘用车标配L2级功能的渗透率为31.9%,同比-10pct,环比-1pct,乘用车标配L2级以上功能的渗透率为34.8%,同比+19pct,环比+1pct。2025年1-9月累计,乘用车标配L2级功能的渗透率为37.3%,同比-5pct,乘用车标配L2级以上功能的渗透率为26.3%,同比+12pct。

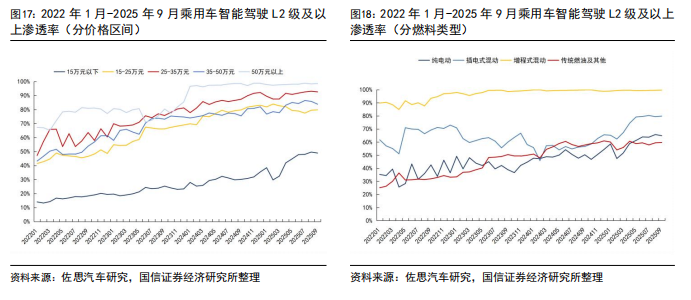

分价位区间看,2025年9月,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车标配L2级及以上功能的渗透率分别为48.9%、79.8%、92.6%、83.8%、98.5%,同比分别变动18.8、0.1、5.3、8.3、0.1pct,环比分别变动-0.7、0.3、-0.5、-2、0.2pct。2025年1-9月累计,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车标配L2级及以上功能的渗透率分别为43.1%、80.4%、91%、82.6%、98.1%,同比分别变动13.7、4.2、6.6、6.5、0.5pct。

分燃料类型看,2025年9月,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车标配L2级及以上功能的渗透率分别为64.9%、79.8%、99.7%、59.7%,同比分别变动14.6、23.2、-0.2、1.9pct,环比分别变动-0.9、0.4、0.2、0.2pct。2025年1-9月累计,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车标配L2级及以上功能的渗透率分别为60.4%、75.2%、99.4%、58.6%,同比分别变动10.7、19.6、-0.1、3pct。

基于功能:2025年9月乘用车ADAS各功能渗透率

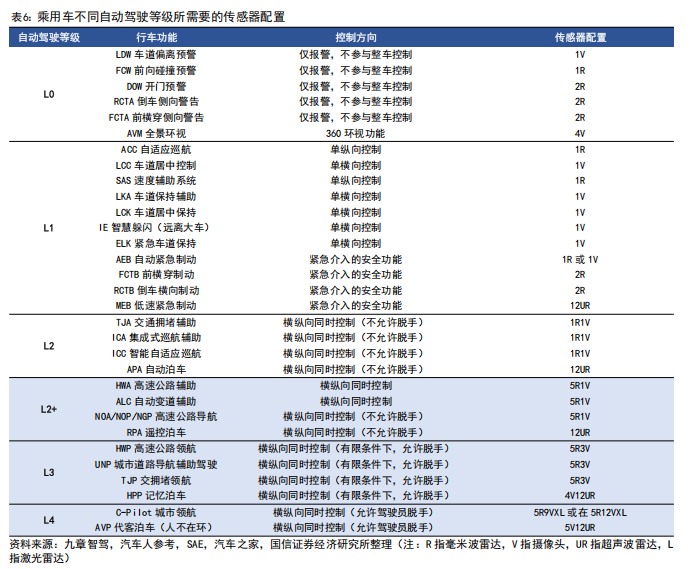

自动驾驶从L0-L1-L2-L3-L4,行车端的功能层面从预警-横向或纵向控制-横纵向同时控制(不允许脱手)-横纵向同时控制(有限条件下,允许脱手)-横纵向同时控制(允许驾驶员脱手),泊车端的功能从APA(L2)-RPA(L2+)-HPA(L3)-AVP(L4),配套的传感器从1R1V-1R5V-5R5V12UR-5R9V12URXL进化。

乘用车市场,L0级别,LDW车道偏离预警、RCTA倒车侧向警告、AVM全景环视9月的渗透率分别为68.9%、49.8%、59.5%,同比分别变动+10、+19、+6pct,环比分别变动+1、+2、+1pct;L1级别,ACC自适应巡航、LKA车道保持辅助、AEB自动紧急制动9月渗透分别为69.5%、66.7%、71.9%,同比分别变动+11、+9、+8pct,环比分别变动+0、+0、+0pct;L2级别,APA自动泊车9月渗透率为42.4%,同比+17pct,环比+1pct;L2+级别及以上,ALC转向灯变道、高速NOA、城区NOA、HVP记忆泊车9月渗透率分别为31.5%、35.2%、15.8%、8.1%,同比分别变动+19、+21、+6、+6pct,环比分别变动+1、+2、+2、+2pct。

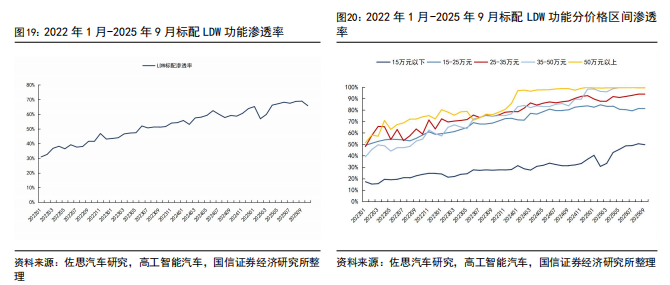

LDW车道偏离预警配置情况

从渗透率来看,2025年9月,乘用车标配LDW功能的渗透率为68.9%,同比+9.8pct,环比+0.2pct。2025年1-9月累计,乘用车标配LDW功能的渗透率为65.8%,同比+7.6pct。

分价位区间看,2025年9月,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车标配LDW功能的渗透率分别为49.7%、81.5%、94%、99.6%、99.4%,同比分别变动+18.2、+1.3、+6.1、+15.9、+0.6pct,环比分别变动-0.8、+0.2、+0.1、+0、+0pct。2025年1-9月累计,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车标配LDW功能的渗透率分别为44%、81.7%、91.5%、98.8%、99.5%,同比分别变动+12.9、+4.2、+6.5、+15.1、+1.6pct。

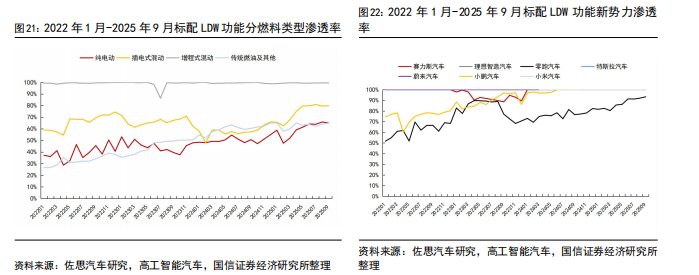

分燃料类型看,2025年9月,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车标配LDW功能的渗透率分别为65%、79.9%、99.7%、64.9%,同比分别变动14.4、22.6、-0.2、4.5pct,环比分别变动-0.8、0.4、0.2、0.8pct。2025年1-9月累计,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车标配LDW功能的渗透率分别为60.5%、75.5%、99.4%、63.1%,同比分别变动10.4、18.7、-0.1、4.4pct。

分品牌看,新势力方面,2025年9月,赛力斯、理想、零跑、特斯拉、蔚来、小鹏、小米汽车标配LDW功能的渗透率分别为100%、100%、93.3%、100%、100%、100%、100%,同比分别变动0、0、16.8、0、0、0.1、0pct,环比分别变动0、0、1.2、0、0、0、0pct。2025年1-9月累计,赛力斯、理想、零跑、特斯拉、蔚来、小鹏、小米汽车标配LDW功能的渗透率分别为100%、100%、88.5%、100%、100%、100%、100%,同比分别变动0、0、12.2、0、0、1.3、0pct。

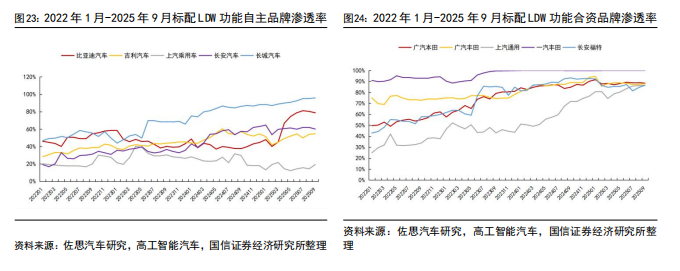

自主品牌方面,2025年9月,比亚迪汽车、吉利汽车、上汽乘用车、长安汽车、长城汽车标配LDW功能的渗透率分别为78.8%、54.7%、19.4%、60.1%、95.9%,同比分别变动41.2、-2.5、-10.4、2.6、9.7pct,环比分别变动-1.6、0.6、4.9、-1.9、0.8pct。2025年1-9月累计,比亚迪汽车、吉利汽车、上汽乘用车、长安汽车、长城汽车标配LDW功能的渗透率分别为68%、50.9%、16.3%、60.7%、91.9%,同比分别变动27.9、-1.2、-10.3、9.7、10.3pct。

合资品牌方面,2025年9月,广汽本田、广汽丰田、上汽通用、一汽丰田、长安福特乘用车标配LDW功能的渗透率分别为88.4%、88%、86.6%、100%、86.5%,同比分别变动3.8、-0.9、14.9、0.1、-6.7pct,环比分别变动-0.5、0.7、0.5、0、2.1pct。2025年1-9月累计,广汽本田、广汽丰田、上汽通用、一汽丰田、长安福特乘用车标配LDW功能的渗透率分别为88.8%、88.5%、81.9%、100%、86.2%,同比分别变动3.7、2.4、25.2、0、-1.4pct。

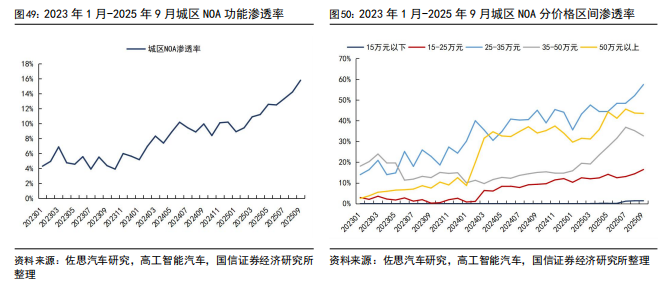

城区NOA配置情况

此处城区NOA渗透率测算口径为(乘用车标配+选配+硬件预装并通过OTA 实现城区NOA功能车型的上险量)/乘用车整体险量。

从渗透率看,2025年9月,乘用车城区NOA功能的渗透率为15.8%,同比+5.8 pct,环比+1.6 pct。2025年1-9月累计,乘用车城区NOA功能的渗透率为12.3%,同比+3.9pct。

分价位区间看,2025年9月,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车城区NOA功能的渗透率分别为1.4%、16.5%、57.5%、32.7%、43.5%,同比分别变动1.4、7.1、12.4、17.6、9.5pct,环比分别变动0.1、2.1、5.3、-2.5、-0.2pct。2025年1-9月累计,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车城区NOA功能的渗透率分别为0.5%、13.2%、47.7%、27.3%、39.4%,同比分别变动0.5、6.6、10.2、14.9、8.9pct。

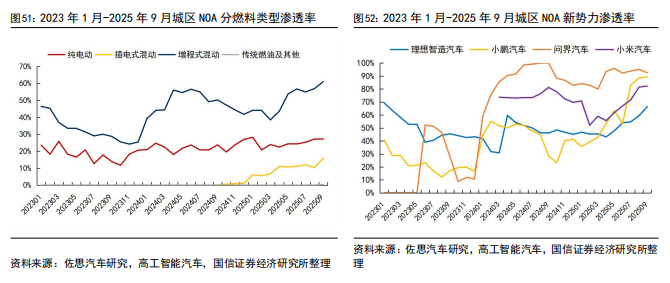

分燃料类型看,2025年9月,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车城区NOA功能的渗透率分别为27.1%、15.9%、61%、0.3%,同比分别变动3.4、15.7、10.8、0.3pct,环比分别变动0、5.4、4、0.2pct。2025年1-9月累计,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车城区NOA功能的渗透率分别为25%、10.4%、51.5%、0%,同比分别变动3.2、10.3、1.1、0pct。

分品牌看,新势力方面,2025年9月,理想汽车、小鹏汽车、问界汽车、小米汽车城区NOA功能的渗透率分别为66.4%、89.4%、92.5%、82.2%,同比分别变动20.4、60.7、-7.5、1pct,环比分别变动6.9、0.9、-2.6、0.8pct。2025年1-9月累计,理想汽车、小鹏汽车、问界汽车、小米汽车城区NOA功能的渗透率分别为51.3%、62.4%、91.9%、68.3%,同比分别变动4.7、17.4、1.9、-7.2pct。

感知层:2025年9月乘用车各传感器渗透率

渗透率角度,前视摄像头、前向毫米波雷达、激光雷达9月的渗透率分别为67.9%、57.7%、12.2%,同比分别变动+8、+8、+5pct,环比分别变动+0、+0、+2pct;1-9月的累计渗透率分别为65.2%、54.6%、9.1%,同比分别变动+6、+5、+3pct。

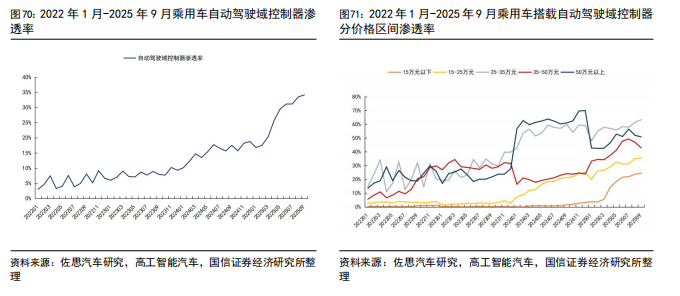

决策层:2025年9月乘用车自动驾驶域控制器渗透率

2025年9月,乘用车标配自动驾驶域控制器功能的渗透率为34.1%,同比+16.7pct,环比+0.7 pct。2025年1-9月累计,乘用车标配自动驾驶域控制器功能的渗透率为27.3%,同比+13.1 pct。

分价位区间看,2025年9月,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车搭载自动驾驶域控制器渗透率分别为24.4%、35.3%、63.2%、42.8%、50.8%,同比分别变动22.8、14、3.4、18.7、-10.2pct,环比分别变动0.6、0.3、1.8、-4.1、-1.2pct。2025年1-9月累计,15万元以下、15-25万元、25-35万元、35-50万元、50万元以上乘用车搭载自动驾驶域控制器渗透率分别为16%、29.9%、57.6%、41.2%、49.3%,同比分别变动15.2、16.1、7.2、12.9、7.1pct。

分燃料类型看,

2025年9月,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车搭载自动驾驶域控制器渗透率分别为53.8%、51%、90.7%、3.6%,同比分别变动22.5、44.6、3.7、-1pct,环比分别变动-1.3、1.5、-1.4、0.1pct。2025年1-9月累计,纯电动、插电式混动、增程式混动、传统燃油及其他乘用车前向毫米波雷达渗透率分别为48.1%、36.3%、90.6%、3.6%,同比分别变动19.3、32.3、9.3、0.2pct。

分品牌看,新势力方面,2025年9月,极氪汽车、理想智造汽车、零跑汽车、特斯拉汽车、蔚来汽车、小鹏汽车、重庆金康、小米汽车乘用车搭载自动驾驶域控制器渗透率分别为96.1%、94.8%、59.7%、100%、91.2%、100%、99.7%、100%,同比分别变动-3.9、-5.2、-8.9、0、-8.8、0.1、-0.3、0pct,环比分别变动-3.9、-5.2、0.4、0、-8.8、0、-0.3、0pct。2025年1-9月累计,极氪汽车、理想智造汽车、零跑汽车、特斯拉汽车、蔚来汽车、小鹏汽车、重庆金康、小米汽车乘用车搭载自动驾驶域控制器渗透率分别为99.5%、99.4%、63.4%、100%、98.5%、100%、100%、100%,同比分别变动-0.5、-0.6、6.3、0、-1.5、1.3、9.9、0pct。

自主品牌方面,

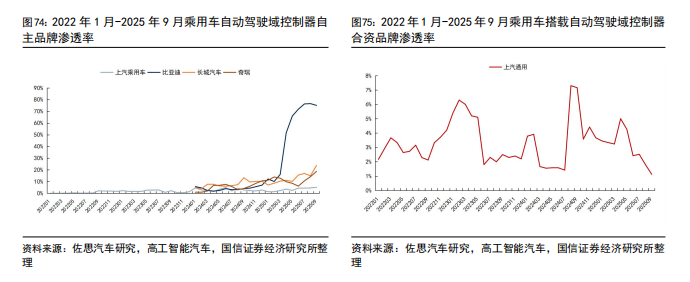

2025年9月,上汽乘用车、比亚迪、长城汽车、奇瑞乘用车标配自动驾驶域控制器功能的渗透率分别为5%、75.1%、23.8%、18.7%,同比分别变动2.2、71.1、10.5、14.6pct,环比分别变动0.4、-1.5、8.8、4.5pct。2025年1-9月累计,上汽乘用车、比亚迪、长城汽车、奇瑞乘用车乘用车标配自动驾驶域控制器功能的渗透率分别为3.4%、54.3%、13.7%、11.8%,同比分别变动0、51、6.7、7.6pct。

合资品牌方面,2025年9月,上汽通用乘用车标配自动驾驶域控制器功能的渗透率为1.1%,同比-6.0 pct,环比-0.7 pct。2025年1-9月累计,上汽通用乘用车标配自动驾驶域控制器功能的渗透率为3.0%,同比-0.9 pct。

智能座舱:2025年9月乘用车座舱交互单品渗透率

智能座舱围绕人端五感交互进行升级,视觉件(中控屏、液晶仪表、双联屏、座舱域控制器、HUD)、听觉件(扬声器、功放)、嗅觉件(车内香氛系统)、触觉件(无线充电)等产品应运而生。此部分我们将对智能座舱交互视觉件(中控屏、液晶仪表、座舱域控制器、HUD)、听觉件(扬声器、功放)、触觉件(无线充电)渗透率进行分析。

渗透率角度,10寸以上中控屏、10寸以上液晶仪表、HUD、智能座舱域控制器、10个以上喇叭、无线充电9月渗透率分别为85.5%、48.5%、21.2%、37.2%、29.7%、51%,同比分别变动+2、-3、+4、+6、+3、+2pct,环比分别变动+1、+0、+1、-4、+2、+1pct;1-9月累计渗透率分别为84.2%、49.9%、18.6%、39%、27.5%、48.9%,同比分别变动+1、-3、+4、+11、+2、+4pct。

智能网联:2025年9月乘用车网联产品渗透率

渗透率角度,2025年9月,乘用车标配10寸以上中控屏功能的渗透率为85.5%,同比2.0 pct,环比0.5 pct。2025年1-9月累计,乘用车标配10寸以上中控屏功能的渗透率为84.2%,同比+1.3 pct。

具体报告内容详见国信证券汽车团队于2025年11月26日发布的《汽车智能化月报系列(三十)-9月城区NOA渗透率达16%,小鹏发布第二代VLA、Robotaxi、全新一代IRON》

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

>>>查看更多:股市要闻