(来源:中国银河证券新发展研究院)

核心观点

中央经济工作会议12月10日至11日在北京举行,持续深化资本市场投融资综合改革将是2026年资本市场工作重点。2026年是“十五五”规划的开局之年,金融改革创新的重点领域仍在资本市场。新质生产力正成为经济高质量发展的强劲推动力和支撑力,需要加强资本市场改革,更好赋能新质生产力。继“十五五”规划建议强调“健全投资和融资相协调的资本市场功能”之后,中央经济工作会议使用“持续深化”这一表述,是对2026年资本市场开展投融资改革重要性的再次深化。

2026年资本市场工作的四大重点方向:

第一,提高资本市场制度包容性、适应性。积极开展股权和债权融资,引导金融资源向科技创新领域集聚。一是持续深化科创板、创业板、北交所改革,优化各板块的差异化安排,促进市场资源向新产业、新业态、新技术领域集聚。二是推动债市“科技板”常态化、制度化建设,丰富科创债券产品体系、完善配套机制,提升科技企业融资可得性和便利性。三是择机推出再融资储架发行制度。

第二,持续完善“长钱长投”的政策体系。一是积极打造中长期资金入市环境。二是创新优化中长期资金考核机制,打通中长期资金入市的堵点和卡点。三是优化入市政策安排,提高各类中长期资金投资A股规模和比例。四是扎实推进公募基金改革。

第三,完善资本退出机制,让资金“敢投、愿投”。一是深化多层次资本市场建设,畅通多元化退出渠道,降低退出成本和周期,激励“投早、投小、投硬科技”。二是拓宽企业境外上市渠道,强化香港作为连接内地与国际市场的枢纽功能。三是加大并购重组支持力度,落实并完善“并购六条”配套机制,破解估值、审核、支付等环节的难点,支持优质企业通过并购整合实现做优做强。

第四,强化投资端功能,助力居民财富实现保值增值。持续完善上市公司分红与回购机制,提升居民在资本市场中的获得感。进一步压实上市公司在信息披露、现金分红及股票回购等方面的责任,形成稳健的投资回报预期。同时,加强投资者保护与教育,提高证券领域违法违规的成本,完善投资者赔偿和救济机制。

风险提示:1.政策落实不及预期风险; 2.政策理解不到位的风险。

正文

一、工作重点:持续深化资本市场投融资综合改革

中央经济工作会议12月10日至11日在北京举行。会议提出:“持续深化资本市场投融资综合改革。”延续“十五五”建议规划的部署,金融改革创新的重点领域仍在资本市场。新质生产力正成为经济高质量发展的强劲推动力和支撑力,需要加强资本市场改革,更好赋能新质生产力。此外,继“十五五”规划建议强调“健全投资和融资相协调的资本市场功能”之后,中央经济工作会议使用“持续深化”这一表述,是对2026年资本市场开展投融资改革重要性的再次深化。

2026年是“十五五”规划的开局之年,更是资本市场高质量发展的奋进之年。近年来,中央经济工作会议中关于资本市场议题的权重和重要性提升。2023年新质生产力概念提出以来,成为经济增长的新动能,科技创新的重要性进一步增加。2021—2023年,中央经济工作会议通稿未单独提及资本市场这一关键词,但2023年,在“支持科技”的部分,强调“鼓励发展创业投资、股权投资”,作为支持科技创新的关键融资渠道加以阐述;2024年和2025年,资本市场相关任务部署在“支持科技”和“改革”两个部分均被明确提出,政策关注度显著提升。2026年持续深化资本市场投融资综合改革是资本市场工作的重中之重,更是资本市场赋能新质生产力、推动高质量发展的关键抓手。

二、改革提速:2026 年资本市场工作四大重点方向

(一)改革逻辑延续,提高资本市场制度包容性、适应性

提高资本市场制度包容性、适应性,积极开展股权和债权融资,引导金融资源向科技创新领域集聚。近年来资本市场“提高制度包容性、适应性”的改革逻辑一以贯之。

第一,持续深化科创板、创业板、北交所改革,优化各板块的差异化安排,促进市场资源向新产业、新业态、新技术领域集聚。此前发布的科创板“1+6”制度安排,将科创板第五套标准扩大适用范围至人工智能、商业航天、低空经济等领域,此举有助于匹配科技型企业融资需求,更好服务科技创新和新质生产力。后续更多包容性、适应性的制度安排有望推出。例如,发行与上市制度有望进一步放宽对科技创新类企业的短期盈利要求,与此同时强化对企业研发投入、核心专利、技术突破等创新属性的评价导向,推动更多掌握关键技术的“硬科技”企业登陆资本市场。

第二,推动债市“科技板”常态化、制度化建设,丰富科创债券产品体系、完善配套机制,提升科技企业融资可得性和便利性。一是支持企业和金融机构发行长期科创债,缓解期限错配问题。二是引入政策性担保与信用缓释工具,通过设立专项风险补偿基金、创设信用风险缓释凭证等方式降低债券违约风险。特别是对于信用评级较低的民营企业,多元增信工具为其创造更大的发债机会。三是通过完善债券市场信息披露、信用评级等配套制度,提高债券定价能力和投资者风险识别能力。

第三,择机推出再融资储架发行制度。再融资储架发行制度是优化并购重组融资机制的一项重要制度安排,有助于提升市场运行效率和企业融资灵活性。科技企业可根据自身研发节点、市场窗口灵活使用资金,降低交易成本,同时规避“等批文”导致技术迭代滞后或资金断档风险。

(二)完善“长钱长投”的政策体系,培育长期投资生态

一是积极打造对于中长期资金真正具备吸引力的市场环境。进一步加强入市、退市等资本市场基础制度优化,形成有进有出、优胜劣汰的畅通机制,把握新股发行节奏,强化逆周期调节,不断改善市场投资环境。

二是创新优化中长期资金考核机制。聚焦保险、社保、理财等中长期资金供给主体,打通中长期资金入市的堵点和卡点,推动建立与中长期投资相匹配的决策流程、绩效考核,在投资绩效维度,可将财务回报的单一考核调整为对被投企业科技创新成果、可持续发展水平等指标的综合考核。督促相关主体将长周期考核理念落实到位,减少短期业绩波动对投资行为的干扰,推动形成与投资者利益绑定的激励约束机制。

三是优化入市政策安排,提高各类中长期资金投资A股规模和比例。部分中长期资金的权益类资产投资比例上限仍有提升空间,在风险可控前提下,适度放宽投资范围,增加弹性空间,支持通过多元化配置获取长期溢价。

四是扎实推进公募基金改革。大力发展权益类公募基金,推动指数化投资高质量发展,完善证券基金产品设计,加大长期配置工具供给。

(三)完善资本退出机制,让资金“敢投、愿投”

完善资本退出机制,拓展多元化退出路径,让创投资本敢于投早、投小、投硬科技,畅通一级市场资本循环体系。一级市场的高效运转依赖于完善的退出机制,让更多资金“敢投、愿投”。

一是深化多层次资本市场建设,畅通多元化退出渠道,降低退出成本和周期,激励“投早、投小、投硬科技”。可进一步完善私募股权创投基金非现金分配机制,促进“投资-退出-再投资”良性循环。加快推进区域性股权市场与全国中小企业股份转让系统的功能升级,强化与产权交易所、S基金市场的互联互通。

二是拓宽企业境外上市渠道,强化香港作为连接内地与国际市场的枢纽功能。当前,A股IPO监管趋严,美股对中概股强化审查。在此背景下,港股新增上市企业中内地企业占比持续提升。

三是加大并购重组支持力度,落实并完善“并购六条”配套机制,破解估值、审核、支付等环节的难点,支持优质企业通过并购整合实现做优做强。综合运用税收减免、财政贴息等政策工具,激励产业资本、龙头企业参与并购,通过典型案例示范带动产业链上下游资源整合,为企业提供并购退出渠道。随着制度规则的不断完善和政策导向的持续强化,并购重组将在推动资本市场优化资源配置、促进产业转型升级、支持头部企业高质量发展方面发挥更大作用。

(四)强化投资端功能,助力居民财富实现保值增值

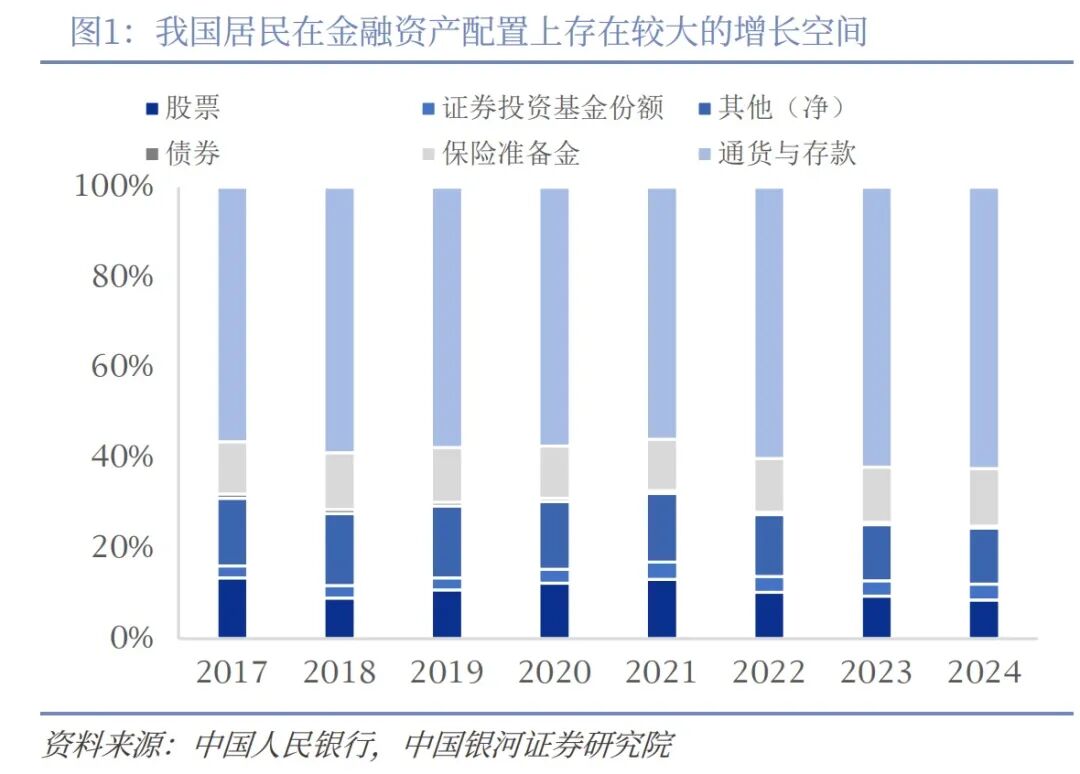

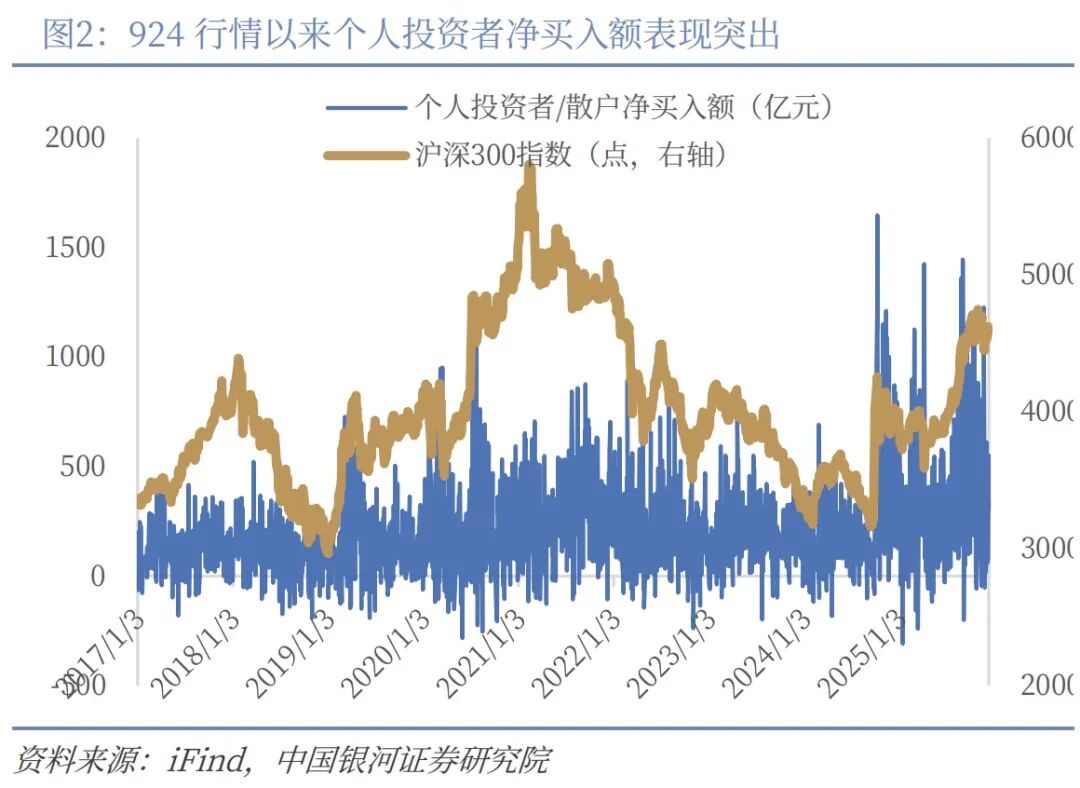

持续完善上市公司分红与回购机制,提升居民在资本市场中的获得感,助力居民财富的保值增值。当前,房地产投资属性弱化,利率呈现下行趋势。我国居民在金融资产配置上存在较大的增长空间,尤其是证券类金融资产,资本市场成为助力居民财富保值增值的关键力量。在此过程中,资本市场正逐步形成“双循环”机制:居民通过投资企业股票来对企业未来发展投票,被投资企业的成长壮大,又会通过资本市场将所创造的价值回报给投资者,进而增强居民消费意愿。对比本次924行情以来的情况,小单口径计算的个人投资者净买入额表现突出。

在此背景下,应进一步压实上市公司在信息披露、现金分红及股票回购等方面的责任,形成稳健的投资回报预期。同时,加强投资者保护与教育,提高证券领域违法违规的成本,完善投资者赔偿和救济机制。

五、风险提示

1.政策落实不及预期风险。

2.政策理解不到位的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年12月11日发布的研究报告《【CGS-NDI热点洞察】2026年资本市场划重点——中央经济工作会议解读》

首席经济学家:章俊 S0130523070003

分析师:吴京 S0130523080001

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

>>>查看更多:股市要闻