解读创达新材一询回复:分红5400万募6300万补流,可比公司排除国外巨头、关联采购比重大、净利润一枝独秀难持续、募产难消化

一、可比公司“精挑细选”,国际巨头排除在外?

翻开创达新材的一询回复,映入眼帘的是其精心挑选的三家境内同行“小伙伴”:华海诚科、凯华材料、康美特。公司言之凿凿,称与这些境内公众公司对比,有助于投资者理解其各项经营指标(P30-P31,第4-10行)。这个理由听起来冠冕堂皇,但仔细一品,总觉得哪里有点“不对劲”。

全球环氧塑封料的老大是谁?是日本的住友电木。其他重量级玩家还有松下、京瓷、信越化学、德国的汉高等等(P30-P31,表格及注)。这些才是真正在市场上与创达新材短兵相接、占据行业金字塔尖的巨头。然而,创达新材一句“经营规模较大、业务领域宽泛……与公司整体可比性不强”(P31,第11-13行),就把它们轻轻推开了。这好比一个篮球运动员,总是找初中校队比身高,却绝口不提NBA的詹姆斯。公司解释,住友电木业务板块多元,收入结构与自己不同(P32,第1-4行)。但这恰恰是问题的关键——选择性地与规模、产品线更为单一、且部分业务重合度未必高的境内公司对比,是否能真实、公允地反映公司在国际国内两个市场中的核心竞争力与风险? 这种“田忌赛马”式的比较,或许能让部分数据看起来更美观,但对于力求看清公司全貌的投资者而言,恐怕有“雾里看花”之嫌。这种选取标准,是严谨审慎,还是某种意义上的“扬长避短”?

二、“剪不断理还乱”的关联交易:隔壁邻居就是大供应商?

如果说选择可比公司还属于技术性“争议”,那么创达新材与无锡绍惠贸易有限责任公司(下称“无锡绍惠”)的关系,就堪称一场现实版的“连续剧”了。

无锡绍惠曾是创达新材的全资子公司,后来股权被稀释、转让,目前创达新材仅持股4.99%,变成了“参股公司”(P59-P60,历史沿革部分)。然而,这层看似疏远的股权关系背后,业务往来却“亲密无间”。报告期内,创达新材向无锡绍惠及其关联方的采购金额逐年攀升,从2022年的508.76万元涨到2024年的846.45万元,2024年无锡绍惠更是跻身公司第五大供应商(P64,表格)。销售方面也有往来,但金额较小(P64-P65,表格)。

更耐人寻味的是物理上的“不分家”。无锡绍惠的注册地址、办公地址、主要生产经营地址,长期以来与创达新材完全一致,都是“无锡市城南路201-1”(P61-P62,第10-20行)。公司解释,这是基于历史原因和租赁关系,且已物理隔断(P62,第4-6行)。道理似乎说得通,但一个独立的贸易公司,多年与曾经的母公司、现在的重要交易方“比邻而居”,这种高度的地址重合与持续的交易耦合,难免让外界对两者在资产、人员、业务、财务等方面的独立性打上一个问号。尽管公司坚称不存在混同(P68-P70),但这种“形影不离”的状态,是否符合公众对一家拟上市公司治理规范、独立运作的期待?

通过无锡绍惠采购,公司的理由之一是部分原材料采购量小,通过贸易商效率高,且符合行业惯例(P65-P66,第18-28行)。然而,报告期内采购额逐年增长,且部分原材料“只向发行人销售”(P67,第2-5行),这是否意味着公司对该关联方渠道存在一定依赖?公司自己也承认存在“关联采购增加及依赖风险”(P70-P71,楷体加粗部分)。左手是日益增长的关联采购,右手是难以撇清的物理关联,这套“组合拳”,着实让人看得眼花缭乱。

三、净利润“火箭式”增长:是实力超群,还是另有乾坤?

创达新材报告期内的业绩,尤其是2023年的净利润增长,堪称一道“亮丽风景线”。2023年,公司营业收入增长10.76%,而净利润却暴增127.83%,达到5136.63万元(P95,表格)。这个增幅,把选取的同行业可比公司远远甩在身后——华海诚科净利下降23.26%,凯华材料微降1.81%,康美特下降5.88%(P95-P96,表格及文字)。

为何独树一帜?公司解释,主要是营收增长、毛利率提升、信用减值损失大幅转正等多因素叠加(P94-P95,第11-28行)。这其中,信用减值损失的“贡献”颇为关键。2022年,公司因对利丰集团应收账款全额计提坏账等原因,信用减值损失为-702.82万元;2023年,则神奇地变成了+149.50万元,一正一负差额超过850万元(P95,表格)。这个变动,对净利润的影响不可谓不大。虽然计提坏账是会计审慎原则的体现,但如此剧烈的年度波动,结合其后来部分收回欠款的情况,不禁让人想问:前期计提的充分性与准确性如何?是否存在利用减值计提与转回平滑利润的嫌疑? 这种“非经常性”因素对业绩高增长的驱动,其可持续性需要打一个巨大的问号。

四、大客户依赖与质量“瑕疵”:亿光电子的甜蜜与烦恼

创达新材近年来业绩增长,一个重要引擎是来自大客户亿光电子。2022年销售额仅64.94万元,2023年飙升至1938.26万元,增幅高达2884.90%(P98,表格)。2024年继续高歌猛进至3497.32万元。如此迅猛的增长,固然体现了公司市场开拓的成效,但也瞬间抬高了客户集中度风险。

更要命的是,伴随着甜蜜订单而来的,还有产品质量的“烦恼”。问询回复中披露,2023年和2024年,公司因产品在亿光电子使用过程中出现“制程异常”(如刀具损耗上升),分别支付了31.60万元和8.83万元的赔偿款(P98,第1-4行)。虽然金额相对于销售额不算大,且公司称2024年3月后未再发生,但这无疑是一记警钟。电子封装材料是下游客户的关键材料,质量稳定性是生命线。 在放量供货初期即出现需经济赔偿的异常,尽管已解决,但仍暴露出公司在产品一致性、工艺稳定性控制上可能存在短板。这会不会影响客户后期的信任与订单份额?公司回复称未影响供货份额(P98-P99),但“前科”在手,未来的合作能否一直顺风顺水,恐怕要画个观察符。

五、贸易商“隐身”销售:终端客户为何不直接“露面”?

2024年,一家名为“圣绚国际贸易(上海)有限公司”的贸易商突然成为创达新材的重要客户,销售金额1190.35万元(P99,第5-6行)。公司解释,其终端客户是汽车点火线圈领域的全球领先者——艾尔多和金刚石(P99,第7-12行)。通过贸易商交易,原因一是艾尔多方面出于付款周期考量,二是金刚石作为日资企业有通过综合商社交易的习惯(P99-P100,第1-5行)。

这个解释,听起来合理,细想却有些“隔靴搔痒”。在汽车行业,一级供应商与材料原厂建立直接、稳定的供应链关系是常态,这有助于质量追溯、技术协同和成本优化。尤其是在产品已通过客户严格验证并批量供货后(P100,第15-22行),为何仍需长期依靠贸易商“中转”?这中间环节是否隐藏了不必要的成本或潜在的商业安排? 贸易商模式本身无可厚非,但在关联交易疑云未散的情况下,又出现对单一贸易商销售金额骤增且终端客户为行业巨头的情形,其商业实质的透明度和合理性,自然需要更充分的审视。

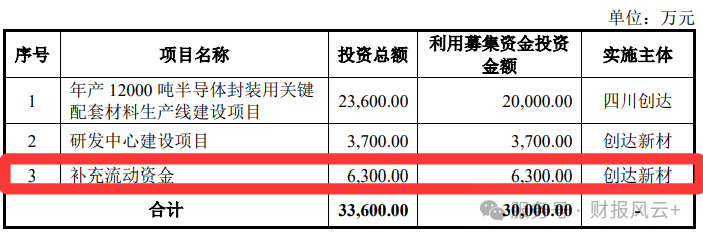

六、左手分红、右手募资的“财技”

创达新材在现金流管理上的操作同样令人费解。公司计划通过IPO募集3亿元资金,其中6300万元明确用于补充流动资金。

与此同时,公司的资产负债率低得惊人,报告期内始终保持在15%左右,2024年仅为14.79%。公司既无长期借款也无短期负债,货币资金余额高达1.33亿元。

耐人寻味的是,就在公司“不差钱”的情况下,2022年至2025年上半年,创达新材却累计现金分红高达5400.27万元。

这种“一边输血,一边献血”的操作逻辑,不免让市场对其募资必要性和诚意产生怀疑。新“国九条”已将上市前突击“清仓式”分红纳入发行上市负面清单,创达新材的这番操作显然已触及监管红线。

七、应收款高企,资金流紧张,坏账风险高

翻开创达新材2022年至2024年的财务报告,一组数据格外引人注目:公司当期实现的营业收入中,接近一半并未真正收到现金,而是以应收账款的形式挂在账上。

具体数据显示,2022年至2024年,创达新材的应收账款占当期营业收入的比例分别为55.13%、54.18%和49.98%。这意味着,公司每卖出100元的产品,就有大约50元是赊销产生的“白条”。

尽管该比例呈缓慢下降趋势,但近半营收依赖赊销的模式,对其资金周转效率和财务健康构成了持续压力。这种压力在应收账款周转率上得到了直接体现。

更值得警惕的是,2022年至2024年,创达新材单项计提坏账准备的余额较高,主要系公司对历史客户苏州固地优、利丰集团全额计提的坏账准备。

八、税收对利润的支撑高达25%到50%,核心技术人员的薪酬计入管理费用

创达新材的盈利增长背后,税收优惠扮演了不可或缺的角色。2022年至2024年,公司获得的税收优惠金额分别为1254.08万元、1636.18万元和1751.67万元。

更关键的是,这些税收优惠占利润总额的比例分别高达55.88%、28.49%和25.00%。这意味着公司四分之一的利润依赖于外部政策红利。

一旦未来的产业政策发生调整或公司相关资质未能延续,其利润空间将面临大幅缩水的直接威胁。这种对政策红利的过度依赖,暴露了公司内生增长动力的不足。

与高额税收优惠形成鲜明对比的是,公司研发投入的“弹性”管理。2022年和2023年,公司董事、副总经理、核心技术人员陈火保的工资全额计入了研发费用。

到了2024年,陈火保的薪酬却全部计入了管理费用。这种研发费用归集的灵活性,让人对该公司研发投入的真实性和持续性产生疑问。

九、现有产能利用率低,募产卖给谁?

创达新材的产能利用情况,与其大规模扩产计划形成了鲜明对比。报告期内,公司固态模塑料的产能利用率分别为72.81%、83.73%、86.32%,液态封装料的产能利用率分别为66.06%、64.80%、73.24%。

两大核心产品的产能均未饱和,且产销率均不足100%,并呈下滑态势。在这种情况下,公司仍计划通过IPO募资建设年产12000吨半导体封装用关键配套材料生产线。

这种在产能尚未充分利用的情况下的大规模扩张,引发市场对其募投项目必要性和产能消化能力的担忧。

如果新增产能无法有效消化,不仅会造成资源浪费,还可能加剧行业竞争,影响公司的盈利能力。

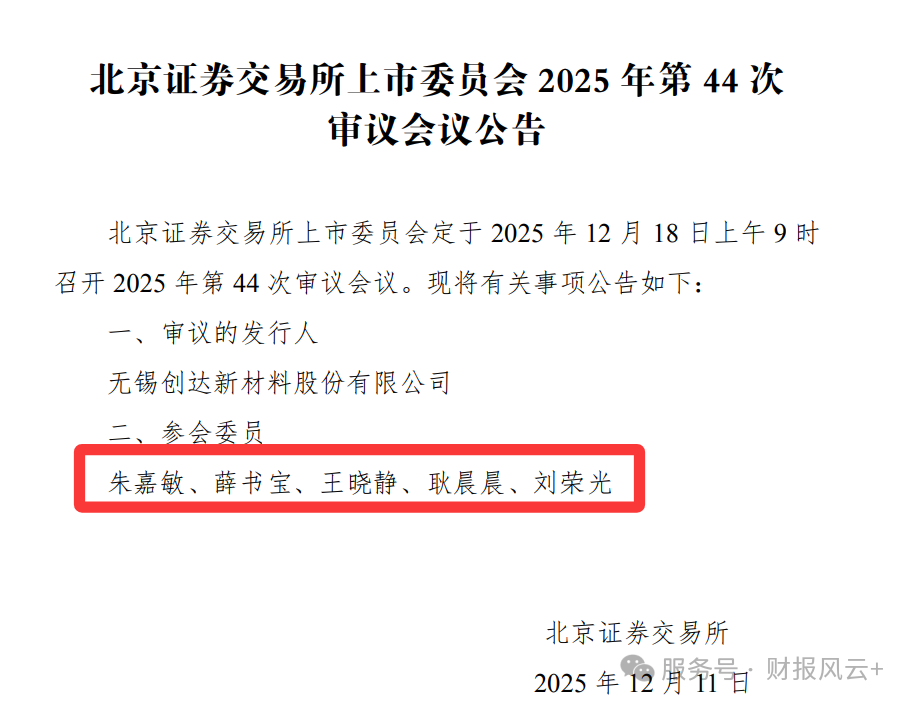

十,以上问题,不知朱嘉敏、薛书宝、王晓静、耿晨晨、刘荣光 5位大佬如何看待?

>>>查看更多:股市要闻