转自:前瞻产业研究院

以下数据及分析来自于前瞻产业研究院无障碍研究小组发布的《无障碍行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:英科医疗(002367.SZ);瑞尔特(002790.SZ);伟思医疗(688580.SH);翔宇医疗(688626.SH);康力电梯(002367.SZ);信隆健康(002105.SZ)等

本文核心数据:无障碍产业链;无障碍产业全景图谱;对外投资分析;

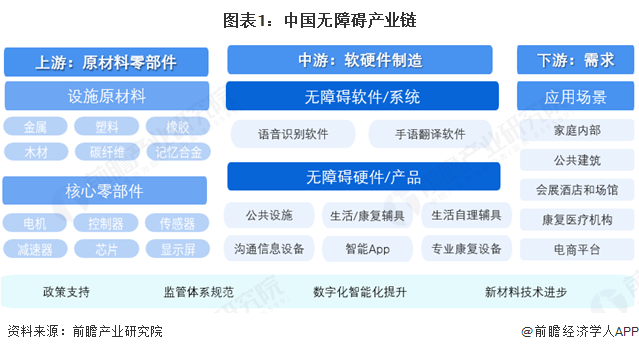

无障碍产业链全景梳理

无障碍产业上游以金属、塑料、橡胶等传统原材料供应商,碳纤维、记忆合金等新材料供应商,以及电机、控制器、传感器、芯片等核心部件企业为主。中游是软硬件制造,包括语音识别软件、手语翻译软件等无障碍软件系统,以及公共设施、生活/康复辅具、生活自理辅具、沟通信息设备、智能App、专业康复设备等。下游是家庭、公共建筑、会展酒店和场馆、康复医疗机构、电商平台等可以进行无障碍设置的场景。此外,产业还需要政策支持,监管体系规范,数字化智能化提升以及新材料技术的不断进步。

从无障碍产业链参与企业来看,中游企业无障碍软件/系统企业有商汤、科大讯飞、阿里云、华为、腾讯、云知声等企业;无障碍硬件产品主要是科大讯飞、商汤科技、英科医疗、瑞尔特、伟思医疗、翔宇医疗、康力电梯、鱼跃医疗、可孚医疗、信隆健康、美好医疗等,参与企业众多。

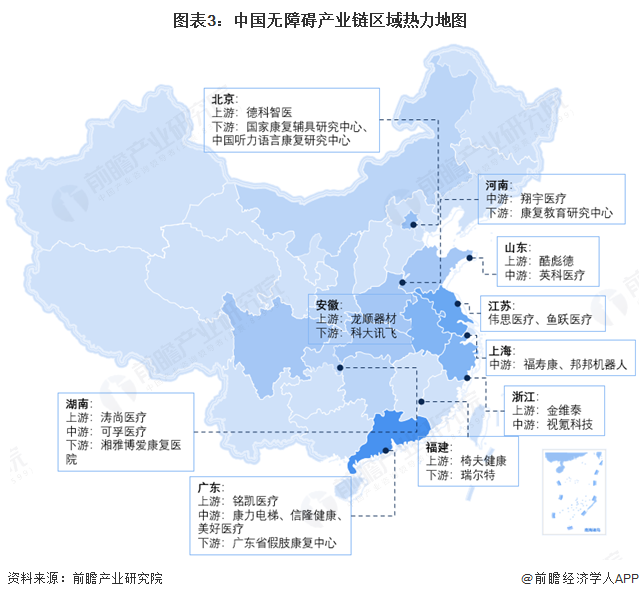

无障碍产业链区域热力地图

无障碍全国产业链最完善的是广东地区,上游有相关康复器械零部件制造商和材料商,可以提供定制化的无障碍产品,中游有康力电梯、信隆健康和美好医疗等企业,市场经验丰富,下游有广东省假肢康复中心等康复机构,产业链企业相互协作。其次是江苏、浙江、安徽、上海一带,有相关先进材料供应商和软硬件制造商,此外山东、河南、湖南等人口密集省份产业配套齐全。

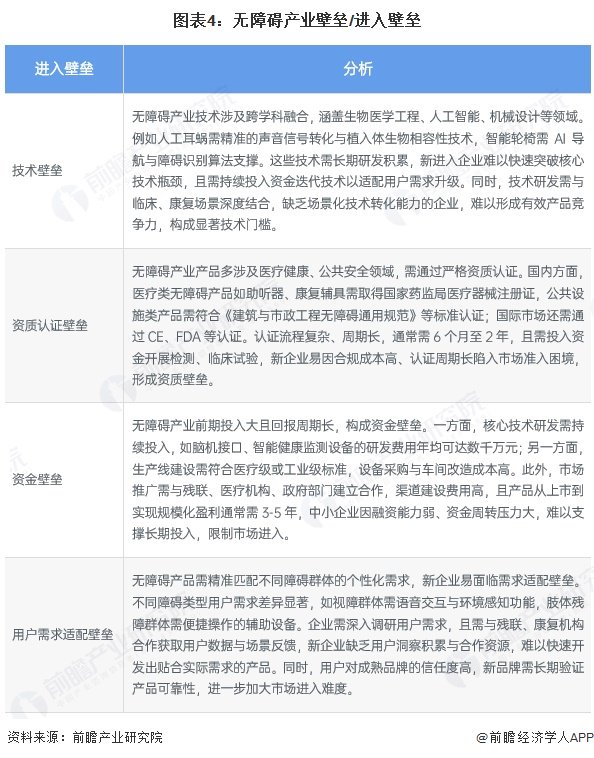

无障碍产业进入壁垒

无障碍市场的进入壁垒主要体现在技术、资质认证、资金、用户匹配等方面,无障碍产业技术涉及跨学科融合,涵盖生物医学工程、人工智能、机械设计等领域。无障碍产业产品多涉及医疗健康、公共安全领域,需通过严格资质认证。无障碍产业前期投入大且回报周期长,构成资金壁垒。一方面,核心技术研发需持续投入,如脑机接口、智能健康监测设备的研发费用年均可达数千万元;另一方面,生产线建设需符合医疗级或工业级标准,设备采购与车间改造成本高。无障碍产品需精准匹配不同障碍群体的个性化需求,新企业易面临需求适配壁垒。

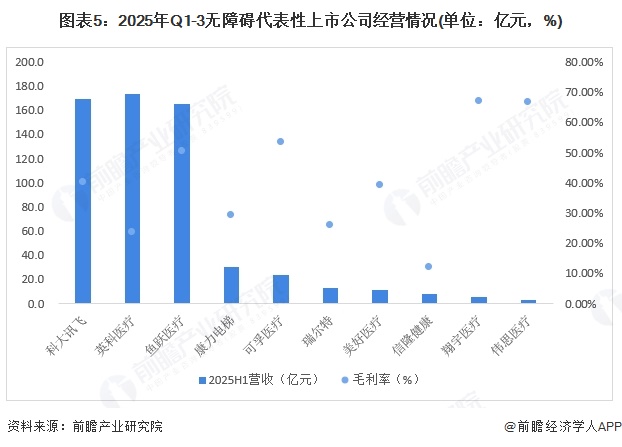

无障碍上市公司经营情况

从中国无障碍产业代表性企业经营情况来看,头部企业中,英科医疗、科大讯飞、鱼跃医疗2025年前三季度营收均超160亿元,凭借全产业链布局与广泛市场覆盖占据领先地位。高毛利率阵营以翔宇医疗、伟思医疗为代表,毛利率超66%,聚焦康复器械等高附加值细分领域,依托核心技术构筑盈利优势。可孚医疗、鱼跃医疗毛利率维持在50%以上,受益于康复辅具、家用医疗设备的产品竞争力。信隆健康毛利率仅12.13%,受传统制造业务占比高、市场竞争激烈影响,盈利水平偏低。代表性上市公司经营情况如下:

注:上市公司暂未公布无障碍的具体收入,上图为根据具体产品类别进行初步统计,具体以公司官网发布为准

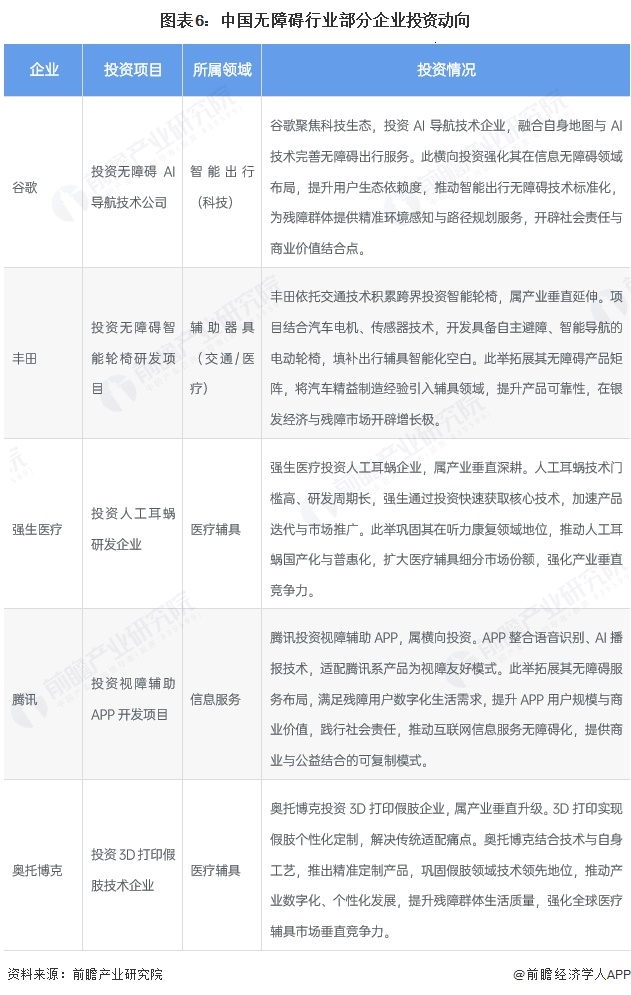

注:上市公司暂未公布无障碍的具体收入,上图为根据具体产品类别进行初步统计,具体以公司官网发布为准无障碍行业代表性上市企业最新投资布局

从中国无障碍产业代表性企业的对外投资来看,主要是政策端《无障碍环境建设法》及地方补贴形成支撑,如多地市政改造专项投入,需求端老龄化与残障群体需求释放刚性市场,推动产业链企业加大对外投资。投资聚焦智能辅具、信息无障碍、适老化改造等赛道,AI、物联网融合项目受青睐,vivo 等科技企业加码资金与技术投入。参与者涵盖科技巨头、专业厂商及政府采购,虽市场分散,但细分领域增速显著,头部企业通过研发与场景落地构建优势,行业投资逐步向高附加值、技术密集型方向倾斜。无障碍产业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国公共服务平台建设现状及经验借鉴报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

>>>查看更多:股市要闻