(来源:浙商银行FICC)

一级方面,今日银行间新发41笔,规模420.84亿元,其中超短融13只合计233亿元,短融2只合计8元,中票19只合计149.84亿元。当日截标债券中,短券基本发在估值附近,中长端存在略高于估值的迹象,部分永续高估值发出。150D 25淮安国投SCP009发在1.78%,3+2Y 25城发投资MTN007发在2.57%,5Y 25盐城资产MTN003发在2.36%,3+3NY 25鄂文旅MTN001 发在2.53%。

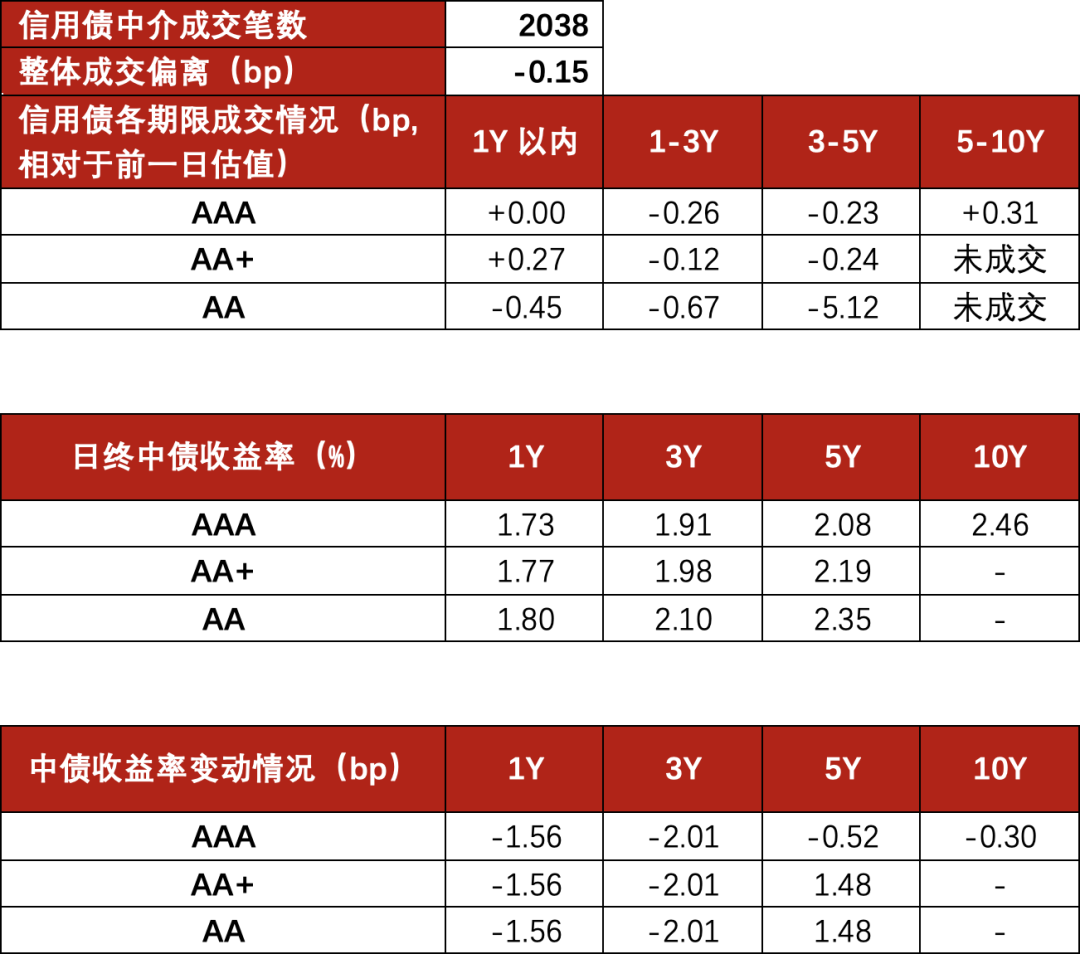

二级方面,信用债成交笔数稍有减少,成交2038笔,位于历史98%分位,平均低估值0.15bp成交。TKN占比达到过去一个月以来的峰值,低估值成交占比显著走高。1Y内信用债成交739笔,位于历史98%分位,成交笔数升至峰值,中位数高估值0.12bp左右成交,收益率中枢为1.83%。1-3Y信用债成交915笔,成交笔数同步抬升,位于历史99.6%分位,中位数低估值0.31bp左右成交,收益率中枢来到2.06%。3-5Y信用债成交289笔,成交笔数大幅回升,位于历史62%分位,中位数低估值0.44bp成交。5Y以上信用债成交77笔,位于历史65%分位,中位数高估值0.24bp成交。总体来看,中短端买盘情绪较中长端更强,下沉策略相对占优,信用利差有所缩窄,机构增配动作明确。

市场总结

今日股债双双强势走涨,核心原因来自LPR调降与汇金大举买入指数ETF的传闻,从盘面走势与成交量来看,后者基本可以确认为真。因此全天利率债收益率表现为强势下行态势,信用同样在市场情绪的引导下走出收益率下行行情,中短端仍然是主要活跃期限。收益率变动来看,更具稳定性的曲线中段对市场消息反馈更充足,中长端虽同步走牛,但受前几日的扰动影响仍有一定滞后效应。等级利差存在收窄趋势,机构在当前大环境下仍渴望票息资产,下沉策略在利好政策或消息催化之下或保持有效。短期焦点在于今日全线上涨行情能否在本周延续,进而在年底前引导市场企稳或走出震荡区间。对此仍需在后续几日密切关注机构行为,如另有护盘政策与资金分批释放,或可引导市场预期逐步改善。

市场数据

>>>查看更多:股市要闻