作者|睿研消费 编辑|MAX

来源|蓝筹企业评论

12月10日,中央广播电视总台与洋河股份正式宣布,洋河梦之蓝M6+再次成为中央广播电视总台《2026年春节联欢晚会》独家报时合作伙伴。这也是2020年至2025年以来连续七年成为春晚报时合作伙伴。

业内人士透露,春晚整点报时广告费用大概在1亿元,甚至更高。

在业绩断崖下跌的情况下,还如此大手笔花钱,着实有些破费。

今年一季度,洋河主动去库存,代价就是营收和净利率同比双双下降,揭开了白酒行业的“遮羞布”。

如今的三季报情况更是糟糕,第三季度洋河实现营收32.95亿元,同比下降29.01%,净利润更是由正转负,为-3.73亿元。

对比头部白酒企业,第三季度,贵州茅台净利润为199.12亿元,增速勉强为正,达到0.29%;五粮液净利润为20.77亿元,同比下降66.04%;山西汾酒净利润为29.27亿元,同比仅下跌0.34%;泸州老窖净利润为31.11亿元,同比下跌12.64%。

2024年,洋河跌出白酒行业前三的位置。如今虽然位居第五,但还要面临今世缘、古井贡酒等区域强势品牌带来的威胁。尤其是在大本营江苏省内,今世缘与洋河的差距越来越小。

如此看来,洋河的确是掉队了。

01

颓势早已显现

其实,洋河的颓势,早已显现。此次爆雷,在洋河以往的财务报表和沉淀的商业模式中,也有迹可循。

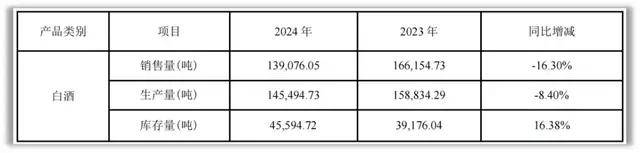

从产销量指标来看,早在2024年洋河的产销量就发生了双双下滑,其中去年销量为13.91吨,同比下滑16.3%;产量为14.55吨,同比下滑8.4%。

今年上半年,洋河的产销量依旧处于加速下滑状态,其中销量为7.82万吨,同比下降32.35%;产量为4.89万吨,同比下降51.63%。产销数据侧面印证了在白酒消费盘整体萎靡的情况下,产品主要集中在中端价位的洋河也难抵行业下行趋势。

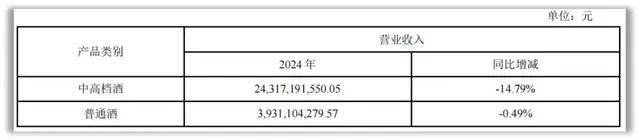

拆分营收来看,早在2024年,洋河的中高档酒和普通酒营收都有所下滑,中高档酒收入减少了14.79%,普通酒收入减少了0.49%。

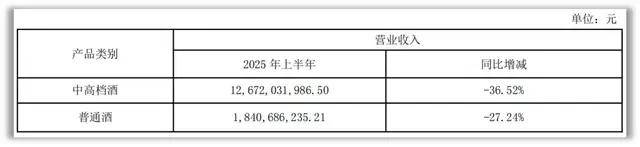

到了今年上半年,下行趋势来得更为猛烈,中高档酒收入同比减少36.52%;普通酒营收下滑了27.24%。

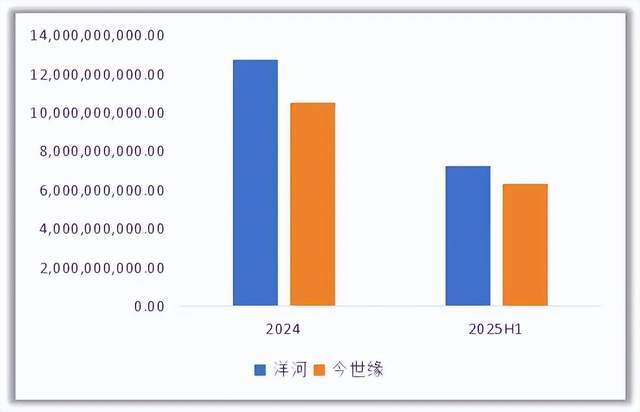

关键是,洋河股份在大本营江苏省内的市场份额,正在被今世缘一点一点侵占。去年,洋河在江苏省内收入同比下滑11.43%至127.48亿元,今世缘则逆势增长约16%至105.51亿元,双方在省内的收入差距已较2020年时缩减一半。今年上半年,洋河在江苏省内收入为72.6亿元,今世缘为63.22亿元,二者差距进一步缩小。

之所以能够在江苏省内取得强势的增长,主要是因为今世缘采取了不惜让利于经销商的方式扩大规模、抢占经销商资源这样的策略。反映在毛利率上,从2024年年报中就可以看出,今世缘在江苏省内所有区域业务毛利率都有所下降。

反观洋河股份,虽然去年同期省内业务毛利率只减少了0.43%,但代价就是省内的市场份额不断被今世缘侵蚀。有今世缘这样不惜少赚点钱也要扩大地盘的竞争对手,让洋河在本身景气度就不高的市场中显得尤为艰难。

渠道方面,洋河的力量也在减弱。上半年,洋河经销商数量为8609家,同比减少257家,其中省外市场经销商就减少了268家,或许是上半年省外收入减少42.68%的主要原因。

早些年间,洋河主要采用“1+1”的深度分销模式,洋河会让业务人员入驻经销商负责开拓市场,而经销商的任务主要是分担洋河的库存、资金压力。这种模式在白酒需求扩张的年代取得了不错的效果,但随着近年来价格倒挂、库存高企,洋河与经销商之间的关系显然不如早些年间那样甜蜜,这一点从不断减少的经销商数量上也可以看出。

面对未来,白酒市场终端价格的压力依旧不小,而洋河的竞争对手却不惜牺牲一定利润讨好经销商。如果洋河不采取点行动,渠道动荡会让洋河业的绩在未来备受压力。

02

新领导班子能否力挽狂澜?

其实,洋河也曾有着高光时刻。

2011年借《新闻联播》准点报时广告打响全国化战役,2012年市值一度超五粮液、直逼茅台。但此后因定位模糊、渠道管控过强导致经销商积极性不足,叠加五粮液等竞品渠道改革,2016年起复合增速落后于头部同行。2021年张联东上任后提出“二次创业”,推动“双名酒”战略、核心骨干持股计划、“13730深度全国化工程”等一系列改革。

一开始,张联东的改革确实取得了一些效果,洋河在2022年和2023年营收突破了300亿元大关。不过,改革带来的效果并未能持续下去,上面提到的品牌、渠道问题并没有得到根本性的改变,加之白酒行业转变为存量竞争市场,直接导致了2024年洋河收入下滑12.83%,净利润下滑33.47%,成为头部白酒企业中唯一营收利润双双下滑的企业。

2024年股东大会上,面对业绩承压,洋河股份张联东直言管理层为核心问题,并反思品牌定位、营销模式等短板。然而仅半年多后(7月1日),其以“工作调整”为由辞去董事长职务——卸任前一周仍为公司光瓶酒站台,距离其去年年底提出的“12355发展纲要”落地不足七月。

张联东任职洋河期间不乏创新:发力抖音、B站微分子酒科普等内容营销,推“控量保价”缓解价格倒挂与库存压力,打破传统分销模式提升经销商利润。但品牌调性优化非短期之功,多项积极举措未能抵消行业下行影响。

接替张联东的下一任董事长是原江苏省宿迁市宿城区委副书记、区长顾宇。纵观顾宇简历,当过区长,管理过景区,还有应急管理经验,但是顾宇并没有企业管理经验,也没有白酒行业从业经历。

从政和经商毕竟有着本质区别,品牌定位、渠道乏力这些问题想要靠一位没有管理过公司、没有白酒行业经验的管理层来解决,终究是有些困难。

面对白酒行业下行的现状,对于企业来说,更换管理层意义并不大。

03

折戟高端,洋河该如何突破?

很显然,洋河现在最大的问题,就在于高端品牌没有在消费者心中立足。

2003年推出的洋河梦之蓝,相较于茅台、五粮液百年沉淀的旗舰产品,历史底蕴先天不足。高端白酒竞争核心是历史与稀缺性,这使得梦之蓝在消费者心中固化为商务酒而非收藏酒,也引发“洋河出身难入高端”的市场争议。

数据显示,在白酒产业的八个百亿级大单品中,头部阵营有飞天茅台、五粮液的普五、国窖1573,次高端有习酒窖藏1988,只有洋河一家酒企是靠百元出头的海之蓝打造成大单品。

这种产品结构的劣势是,别的白酒品牌可以靠核心单品引领价格、系列酒产品覆盖更多的价格区间打造出健康的产品矩阵,但是对于洋河来说,由于海之蓝太过火爆,消费者对于洋河品牌的认知往往局限于中低端产品,不利于高端化拓展以及向下留出足够多的价格带推出其他产品。

从目前的现状来看,飞天茅台近期已经跌破1600元/瓶,头部产品降价必定会挤压次高端产品的市场空间,对于前期未能把握住高端白酒产品崛起机遇的洋河来说,想要当下在高端白酒领域搞点名堂,难度犹如登天。

洋河能做的,似乎只有在行业下行期间死守中端产品线,并拓展年轻消费者群体,打开新品体验场景。

一方面,去年洋河销量下跌了16.3%,但是酒吨价反而从19.6万元提升至20.3万元,其中缺少不了普通酒价格微升的作用。说明守住中低端产品,还是能保住一定利润率的。

另一方面,洋河竞争对手正加速挖掘白酒消费新场景,如五粮液推29度“一见倾心”主打自我犒赏与品质社交、泸州老窖计划推28度国窖1573适配年轻群体,中低价位白酒市场竞争将更激烈。若洋河此时不推进产品变革,恐错失年轻市场,难以保住核心基本盘。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

>>>查看更多:股市要闻