(来源:财信证券研究)

政策引导通过非电利用方式来解决新能源的消纳问题。“十四五”前期,电源投资的增速明显快于电网投资增速,尤其是风光等新能源电源投资。“十四五”后期,电网投资增速开始加快,主要是希望通过加快特高压建设、新能源配套储能等方式来解决新能源的消纳问题,但上述途径短期内难以完全解决问题,且基本逻辑还是以新能源的“电能”属性为主。近期政策开始强调通过非电利用来解决新能源的消纳问题。国家能源局局长王宏志在《学习时报》发表的署名文章中提到:要以非电利用为突破,拓宽新能源利用途径。国家发改委发布《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法(征求意见稿)》,首次将绿色甲醇纳入可再生能源非电消费考核体系。

看好主机厂商的商业模式转变,从资产周转到全链运营的价值重构。风电主机厂商的商业模式正在发生转变,此前主机厂商的逻辑是在经营传统风机制造业务的同时,实现“生产基地换项目指标+建成转手”,以轻资产周转兑现收益。“十四五”后期,以金风和远景为代表的主机厂已经开始在内蒙古等地陆续投资风电制氢氨醇项目,开始逐步布局从“设备销售”到“绿能化工运营”的转变。虽然IMO净零框架的实施将推迟到2026年再次审议,且欧盟EU ETS、欧盟Fuel EU和IMO净零框架之间在现实执行过程中可能存在的合规和计算的重叠,但我们认为碳减排的长期趋势是确定的。在碳价长期上行、电价及发电成本渐呈下行趋势的背景下,风电制绿醇的比较优势有望逐步凸显。

欧洲海风需求即将释放,供需偏紧利好设备出海,未来几年设备厂商的出海订单有望陆续转化为业绩。以英国为代表的欧洲国家正在或开始考虑采用CfD机制来推动海上风电的发展,且招标量数据也反映欧洲海风有望进入新一轮开发高峰期。但欧洲在海缆、基础结构、港口和作业船等方面存在不同程度的紧缺,尤其是海缆和基础结构;而中国在原材料、生产效率和成熟技术工人等方面具有优势。“十四五”前期,国内风电设备厂商多以项目制的产品出口为主,但“十四五”末期产能出海已经逐渐形成趋势。我们认为产能本地化部署有望提高对下游客户的响应速度,也符合海外市场对设备制造本地化的要求,有利于获取更多海外项目。

投资建议。出海和深远海风仍然是“十五五”期间的主要逻辑,并且随着时间的推移和产业的发展,出海和深远海风陆续开始有新的表现。此外,我们也看到非电利用有望引导主机厂商实现从资产周转到全链运营的价值重构。综上,我们维持风电设备行业“领先大市”评级,建议沿以下思路进行配置:1)受益大兆瓦产品的规模化出货,且盈利能力呈边际好转的企业,建议关注主机环节的金风科技、运达股份、明阳智能;2)在风电装机低谷期加大资本开支,并且募投的大兆瓦产能从去年开始逐步释放,且自身所处环节竞争格局良好的企业,建议关注零部件环节的新强联、金雷股份、日月股份等;3)提前瞄准海外市场,并且在海外市场已经取得明显成效、在手订单领先、未来业绩兑现的确定性高,且产品盈利能力明显领先的企业,建议关注大金重工、中际联合等;4)竞争格局良好,但业绩兑现相对滞后、新增订单尚未明显反应的环节,建议关注海缆环节中的东方电缆、亨通光电和中天科技。

风险提示:原材料价格波动风险,下游装机不及预期,深远海风管理办法出台不及预期,IMO决定推迟,碳价波动风险,电价波动风险,风电制氢氨醇项目进度不及预期。

1

2025年:装机兑现,业绩高增长

1.1 行业数据回顾:上半年抢装,招标价格企稳向上

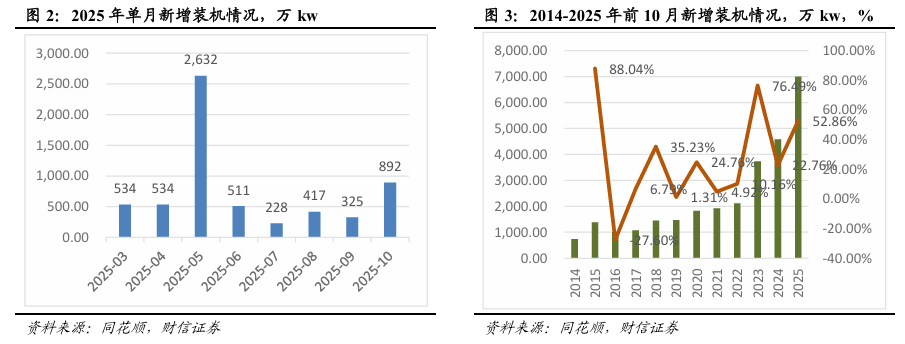

根据国家能源局发布的2025年1-10月份全国电力工业统计数据,截至2025年10月,全国风电累计装机容量5.9亿千瓦,同比增长21.4%。2025年1-10月累计新增风电装机7001万kw,相比去年同期新增2421万kw。其中10月份单月新增892万kw,仅次于2025年5月份抢装的2632万kw。整体来看,今年前10个月的风电增速保持较高增长,一方面与去年同期的低基数有关,另一方面也与136号文背景下风电在上半年抢装有关。从陆海风的角度来看,陆风贡献了前三季度增量装机的绝大部分,海风虽然增速也较高,但是基数小。

2024年招标量创历史新高,2025年前三季度招标有所下滑。根据金风科技2025年的三季度业绩演示材料:截至2025年9月30日,国内公开招标市场新增招标量102.1GW,yoy-14.3%。其中陆上新增招标容量97.1GW,yoy-12.91%;海上新增招标容量5.0GW,yoy-34.21%。中标价格企稳向上。结合金风科技2024和2025年三季度业绩演示材料,风机投标均价已经呈现出明显的企稳向上趋势,均价目前维持在1600元/kw左右。

大型化明显放缓。我们对比了近几年CWP参展主机厂商的情况,从参展商的数量、发布新机型的数量和兆瓦级别来看,均能反映主机厂已经不再一味追求大兆瓦的技术升级,或者说在当前的平均兆瓦级别上再去过分追求更大兆瓦已经没有性价比。从CWEA的数据来看,截至2024年,全国新增装机风电机组平均单机容量已跃升至6046kW,同比增长8.1%。其中陆上风电机组平均单机容量为5885kW,同比增长9.6%;海上风电机组平均单机容量更是达到9981kW,同比增长3.9%。单机容量同比增速放缓,对于设备厂而言意味着,无需再为了满足大兆瓦去不停的新上产线,原有产能利用率可以提高。

1.2 业绩表现:普遍改善,各环节分化较大

我们选取了A股上市的42家代表性企业,并根据产业链环节划分为8个细分板块:主机、塔筒、海缆、叶片、轴承、铸锻件、锚链、其他零部件,其他零部件主要包括升降机、机舱罩、叶片模具、定转子、润滑及液压系统等配套设备。整体来看,2025年前三季度风电设备公司多数均实现了业绩的改善,共有37家公司的营收实现同比增长,30家公司的归母净利润实现同比增长,18家公司的销售毛利率同比有所改善。

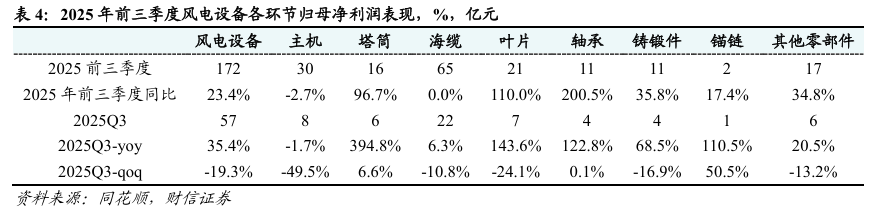

营收端增速明显提升,主机、塔筒、轴承和铸锻件表现亮眼。风电设备:2025前三季度营收3822亿,同比+20.67%,其中Q3营收1422亿,同比+15.68%,环比-0.04%。分环节来看,主机:2025前三季度营收1116亿,同比+35.81%,其中Q3营收438亿,同比+24.90%,环比+0.30%。塔筒:2025前三季度营收182亿,同比+55.53%,其中Q3营收74亿,同比+50.56%,环比+6.23%。轴承:2025前三季度营收85亿,同比+31.98%,其中Q3营收29亿,同比+28.56%,环比-4.50%。铸锻件:2025前三季度营收155亿,同比+31.94%,其中Q3营收55亿,同比+19.05%,环比-2.61%。

利润端同步改善,塔筒、叶片和轴承环节表现亮眼。风电设备:2025前三季度归母净利润172亿,同比+23.4%,其中Q3归母净利润57亿,同比+35.4%,环比-19.3%。分环节来看,塔筒:2025前三季度归母净利润16亿,同比+96.7%,其中Q3归母净利润6亿,同比+394.8%,环比+6.6%。叶片:2025前三季度归母净利润21亿,同比+110.0%,其中Q3归母净利润7亿,同比+143.6%,环比-24.1%。轴承:2025前三季度归母净利润11亿,同比+200.5%,其中Q3归母净利润4亿,同比+122.8%,环比+0.1%。主机环节的利润并没有得到明显改善,我们认为主要是今年交付的是去年的低价中标订单,导致主机环节增收不增利。

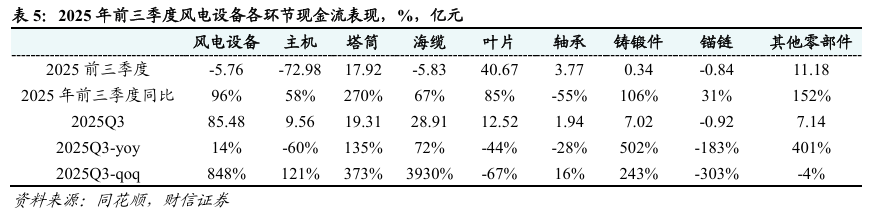

经营性现金流明显改善。风电设备:2025前三季度经营活动性净现金流-5.76亿,同比+96%,其中Q3经营活动性净现金流85.48亿,同比+14%,环比+848%。分环节来看,除轴承以外,其余环节的经营性现金流在2025年前三季度同比均有较大幅度的增长。

合同负债:同比改善,主要是主机、铸锻件和海缆表现较好。风电设备:截至2025年9月底合同负债707.85亿,同比+23.92%,环比-0.69%。分环节来看,主机:截至2025年9月底合同负债495.42亿,同比+31.04%,环比-1.75%。海缆:截至2025年9月底合同负债122.74亿,同比+20.33%,环比+3.86%。铸锻件:截至2025年9月底合同负债5.06亿,同比+157.59%,环比-11.53%。

存货:绝对值创历史新高,其中主机和叶片增速较高。风电设备:2025三季报存货1403.52亿,同比+25.33%,环比+10.71%,存货绝对值创行业历史新高。分环节来看:主机:2025三季报存货662.33亿,同比+37.09%,环比+20.29%。叶片:2025三季报存货98.68亿,同比+36.17%,环比+12.38%。

2

非电利用拓展价值链,全产业链优势助力产能出海

2.1 高耗能行业继续降碳,下游非电利用拓展价值链

新能源装机占比不断创历史新高,新能源利用问题亟待解决。“十四五”期间,我国新能源装机实现跨越式增长,规模与占比双双创下全球纪录。从装机规模看,风电、光伏在“十四五”期间实现爆发式增长:2020 年末风光合计装机仅5.35亿千瓦,截至2025年10月底已飙升至17.3亿千瓦,五年间增长超3倍。风光装机占比也从2020年的24.27%提高到2025年10月的46.13%。

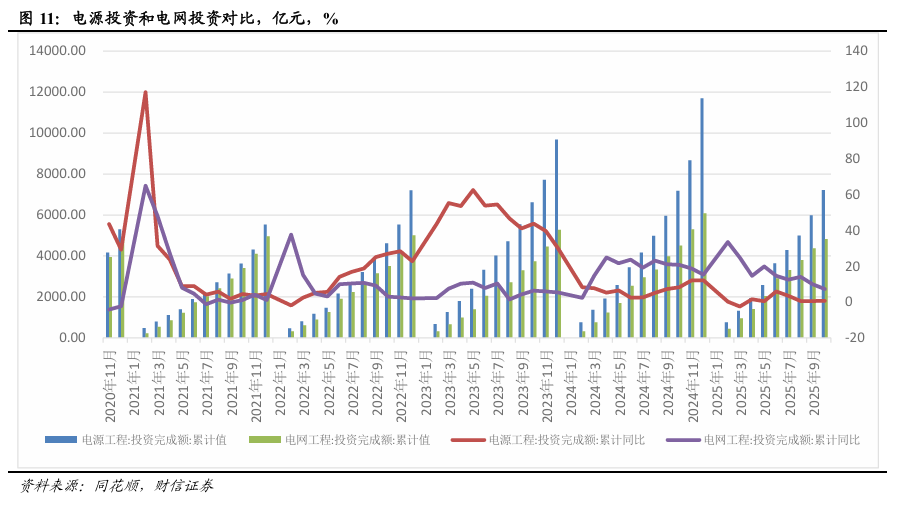

“十四五”侧重电源端的建设,但后期更加强调消纳。从“十四五”的数据来看,前期电源投资的增速明显快于电网投资增速,尤其是风光等新能源电源投资。但从2024年3月起,电网投资增速开始加快,电源投资增速逐步放缓,期间增速差最大为2025年2月,对应的电网投资增速为33.5%,电源投资增速为0.2%。根据沃太能源的报道,当新能源渗透率超30%时,电网频率耐受能力将下降40%。因此最近两年电力系统的重点也主要是从加快特高压建设、提高电网消纳,新能源配套储能,需求侧效应,加快电气化等多个方面来解决新能源的消纳问题,但基本逻辑还是以新能源的“电能”属性为主。

非电利用也是解决新能源消纳问题的手段之一。1)国家能源局明确以非电利用为突破,拓宽新能源利用途径。2025年9月底,国家能源局局长王宏志在《学习时报》发表的署名文章中提到:面对资源富集地区本地消纳能力有限、大规模远距离外送消纳制约因素增多的矛盾,要以非电利用为突破,拓宽新能源利用途径。加大力度推动风光制氢取得一定规模突破,在新能源资源富集地区,结合“沙戈荒”新能源基地、海上风电基地等大基地规划建设,加强绿氢制输储用一体化发展布局,并重点向绿氢冶金、绿色合成氨、绿色甲醇、绿色航煤等方向延伸绿电制氢产业链和价值链,形成新能源产业新增长点。2)首次将绿色甲醇纳入可再生能源非电消费考核体系。国家发改委发布《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法(征求意见稿)》,首次将绿色甲醇纳入可再生能源非电消费考核体系。

金风科技在非电利用方面保持行业领先。1)内蒙古兴安盟绿氢制绿甲醇项目。2025年10月5日,全球最大绿色甲醇生产项目金风科技兴安盟绿氢制50万吨绿色甲醇项目顺利完成气化炉工艺验证。该项目一期工程由金风科技全资子公司金风绿能化工(兴安盟)有限公司投资建设,总投资达22.96亿元,建设规模年产绿色甲醇25万吨,将为全球航运提供第一批规模化绿色甲醇燃料。截至目前,马士基、赫伯罗特“双子星”联盟分别与金风科技签订绿色甲醇燃料采购协议。2025年10月,兴安盟与金风科技旗下金风绿色能源化工科技(江苏)有限公司举行绿甲醇二期、三期及风电端项目座谈签约会,双方签订绿氢制绿甲醇二期、三期项目及风电端项目投资协议。计划在绿氢制绿甲醇一期项目关键气化工艺完成后,继续在兴安盟投资建设年总产量145万吨绿氢制绿甲醇生产装置(含一期25万吨),形成“风能-绿氢-绿甲醇”一体化产业链条。2)内蒙古风电制氢氨醇一体化项目。2025年9月,金风科技发布《关于签署投资开发协议并开展申报工作的公告》。公告披露,公司拟与巴彦淖尔市人民政府签订《风电制氢氨醇一体化项目投资开发协议书》,投资项目名称暂定为乌拉特中旗3GW风电制氢氨醇一体化项目,总投资金额约为189.2亿元人民币,项目总体规划建设3GW风电,所发电力80%以上用于电解水制绿氢,通过生物质气化耦合绿氢制取绿色甲醇60万吨/年、制取绿氨40万吨/年。

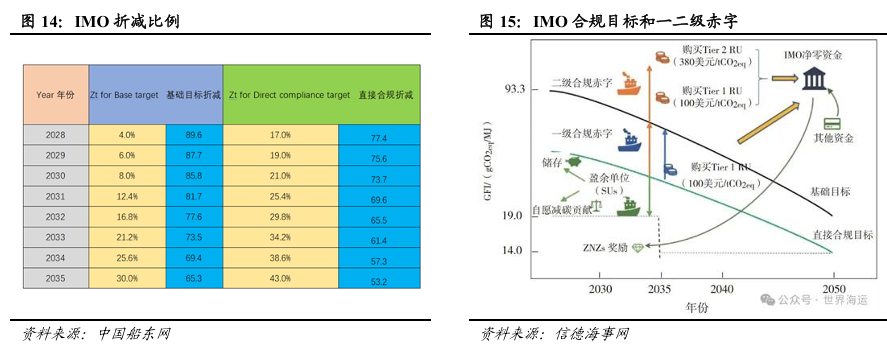

非电利用关注风电制绿醇在航运行业中的应用。风电制绿醇在航运中的应用主要得益于政策对航运业降碳的要求,主要是三大政策:1)欧盟碳关税法。将航运行业纳入欧盟碳排放交易体系(EU Emission Trading System,简称“EU ETS”),途经欧盟境内的船舶需缴纳100%碳配额,欧盟和非欧盟地区之间的航程需缴纳50%碳配额。2)欧盟《海运燃料条例》(FuelEU Maritime)。欧盟《海运燃料条例》(FuelEU Maritime)以“倒逼燃料结构转型”为核心目标,为航运业设定了极具挑战性的阶梯式碳减排路线图。该法规明确,以2020年船舶燃料碳强度为基准线,分阶段提出减排要求:2025年为2%,2030年提高到6%,2035年大幅攀升至14.5%,2040年、2045年分别达到31%、62%,最终在2050年实现80%的减排幅度。3)IMO净零框架 ( IMO Net-Zero Framework )。内容主要包括引入船舶年度温室气体燃料强度 ( GHG Fuel Intensity,GFI ),表示船舶使用的每单位能源全生命周期的温室气体排放量,以gCO2eq/MJ为单位。以2008年全球船队平均燃料温室气体强度93.3克二氧化碳当量/兆焦 ( gCO2eq/MJ ) 为基准值,设定2028年起逐年折减的基础目标和直接合规目标。2028-2035年折减率直接确定,2036-2040年折减率在2032年前确定,目标是2040年的基础目标折减率是基准值的65%。GFI低于直接合规目标,可以获得盈余单位(SU), SU可以储存两年或在市场交易,但不能用于抵扣一级赤字;GFI低于基准目标但高于直接合规目标的部分产生一级赤字,需购买一级补救单位 (Tier 1 RU);高于基准目标的部分产生二级赤字,需购买二级补救单位 (Tier 2 RU),或使用盈余单位 ( SU ) 抵扣。2028-2030年的Tier 1 RU价格为100美元/tCO2eq,Tier 2 RU价格为380美元/tCO2eq,2031年起的价格将在2028年1月前确定。

风电制绿醇具有政策带来的需求刚性,但需求要起量要看电价和碳价,我们认为碳价影响绿醇价格的上限,电价影响绿醇价格的下限。

碳价长期看涨。尽管 2025年10月17日的IMO MEPC特别会议决定将IMO净零框架的实施推迟到2026年再次审议,以及目前欧盟EU ETS、欧盟Fuel EU和IMO净零框架之间现实执行过程中可能存在的合规和计算重叠,但我们认为碳减排的长期趋势是确定的。从欧洲碳排放配额的期货结算价格来看,最近几年的均价基本稳定在80欧元/吨左右。最新数据显示,欧盟碳排放许可证于2025年11月25日上涨至81.87欧元,较前一日上涨1.56%。过去一个月,欧盟碳排放许可证价格上涨了5.27%,与去年同期相比上涨了18.26%,根据跟踪该大宗商品基准市场的差价合约(cfd)交易数据显示。历史上,欧盟碳排放许可证在2023年2月达到历史最高水平105.73。而根据中国节能协会碳中和专业委员会的估算,到2030年欧盟碳价可能上涨一倍以上,达到145欧元/吨(合158美元/吨)。

电价渐呈下行趋势,部分地区甚至出现新能源的负电价。随着136 号文推动新能源全面入市,叠加394号文要求年底实现现货市场全覆盖,电力交易进入“现货时代”,新能源近乎零边际成本的优势彻底改写了竞争规则。在午间光伏大发时段,新能源低价出清挤压煤电、气电生存空间;而在夜间低谷时段,传统电源又陷入集中竞争,形成全时段“踩踏”效应。从上市公司口径来看,今年上半年电价均有显著下降。龙源电力2025年上半年营业收入同比下滑18.61%,其所有发电业务的平均上网电价为399元/兆瓦时(不含增值税),较2024年同期下降23元/兆瓦时。中国电力主营业务收入238.58亿元,同比下降9.87%,去年同期为增长24.13%。上网电价方面,其风电均价为410.66元/兆瓦时,较去年同期下降8.05%;光伏发电为376.80元/兆瓦时,较去年同期下降5.97%。此外,新能源也频现低电价及负电价。数据显示,今年上半年,风光发电量的增量超过了全社会用电量增量,供给增速远超需求,成为电价下行的长期推手。供需失衡下,负电价现象在多地蔓延:山东4月分布式光伏现货交易均价跌至0.0159元/千瓦时,创下新低;9月,四川丰水期遭遇电力需求同比下降13%,现货市场全天触及-50元/兆瓦时下限;浙江、蒙西等地区也出现负电价情况。我们认为,在电价渐呈下行趋势的背景下,发电上网的长期收益会逐步走低。但如果选择发电制绿醇,那么电能作为成本项,在当下度电成本仍有望逐步下探的背景下,发电制绿醇的比较优势有望进一步凸显。

2.2 从产品出口到产能出海,“十五五”风电全产业链优势值得期待

主要风电设备公司的海外营收占比整体呈上升趋势。2025年半年报海外营收占比前15的风电设备公司中,除亚星锚链、金沃股份和巨力索具外,其余公司的海外营收占比均比2020年半年报提升。尤其是大金重工,2025年半年报海外营收占比高达78.95%,较2020年半年报提高约50个百分点。从毛利率情况来看,主要环节的风电设备公司海外毛利率均高出国内毛利率5-20个百分点。

从产品出口到产能出海逐渐走出趋势。主机、塔筒和叶片等厂商开始在海外布局制造基地,实现本地化生产。1)明阳智能:2025年10月,公司公告拟在苏格兰建设英国首个全产业链一体化风电机组制造基地,预计投资总额为15亿英镑,折合人民币约为142.10亿元,将用于建设海上与漂浮式风电机组制造工厂。2)金风科技:2024年4月26日,金风科技完成金风首个海外风电装备制造基地——卡马萨里总装厂的收购。2024年8月27日,基地正式投运,投运后生产gwh182系列中速永磁机组,预计年产能达到150台。3)大金重工:根据公司2025年6月25日《关于筹划发行H股股票并在香港联合交易所有限公司上市相关事项的提示性公告》,公司拟赴港上市。根据公司2025年9月11日投资者关系活动记录表,公司计划将大部分 H 股上市募集资金投向海外总装基地建设以及深远海前沿产品的研发和建造,从而加强在欧洲市场本土化供应能力,以及深远海综合解决方案的升级。4)中材科技:2025年6月份公告,公司拟在乌兹别克斯坦新设中材科技(中亚)风电叶片有限公司(筹),投资2,524.34 万美元建设年产 110 套百米级风电叶片制造基地建设项目。5)中天科技:2025 年 8 月 12 日晚,公司公告拟以自有资金出资 8000 万美元(折合人民币约5.74亿元)在沙特投资设立一家全资子公司,主营业务包括海底电缆、OPGW、陆缆的生产制造及销售、海缆运维服务中心。管理团队本地化。2025年,明阳智能正式宣布一项关键人事任命:任命在国际能源领域拥有超过20年丰富经验的何瑞修为欧洲明阳首席执行官。加入明阳前,何瑞修曾任全球最大化工企业之一巴斯夫(BASF)全球能源业务负责人,全面管理巴斯夫的可再生能源电力组合,并负责在欧洲、中国和美国等地建设和拓展其全球可再生能源资产。

2.3 欧洲是海外市场的重点,CfD机制助力英国引领欧洲海风起量

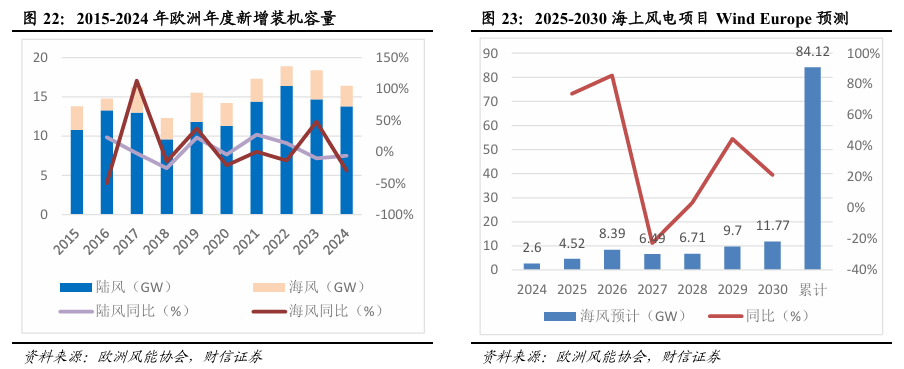

2024年欧洲海风装机放缓。根据欧洲风能协会的统计,2024年欧洲新增风电装机16.4GW,同比-23%。其中,陆风13.8GW,同比-6.12%;海风2.6GW,同比-29.73%。高达约100GW的海风招标已在陆续推动中。从招标端来看,截至2025年上半年欧洲多国已启动近100GW的海上风电招标计划,较2024年上半年13.2GW的招标规模大幅增长657.58%,凸显出欧洲海上风电未来巨大的增长空间。预计欧洲海风市场2026年开始提速。根据欧洲风能协会预测,2025年欧洲海风新增装机有望达4.52GW,较2024年同比+76.22%,并预计2026-2030年分别达到8.39GW、6.49GW、6.71GW、9.7GW和11.77GW,到2030年海风累计装机有望达到84.12GW。

英国海风是海外市场的重点。1)欧洲风电装机集中度较高。截至2024年底,欧洲累计风电装机容量排名前六的国家分别为德国(72.7GW)、英国(31.6GW)、西班牙(31.2GW)、法国(24.4GW)、瑞典(17.2GW)、土耳其(13.8GW),上述六个国家的风电装机占欧洲风电总装机容量的67%。2)欧洲海风中,英国累计装机占比接近一半。截至2024年底,欧洲海上风电累计装机容量为36.66GW,其中英国15.9GW、德国9.12GW、荷兰4.74GW,其他主要国家包括丹麦、法国等,英国海风在欧洲市场的占比高达43%,海风累计装机容量位居欧洲第一。3)新增海风装机中,英国同样表现优秀。2024年英国新增海风装机容量为1.2GW,新增装机容量位居欧洲第一;德国和法国次之,2024年新增海风装机容量分别为730MW和658MW。

英国海风的发展得益于“差价合约”(Contract for Difference,CfD)机制。差价合约机制旨在通过长期价格稳定合同,激励对可再生能源(如风电、太阳能等)和新兴低碳技术(如碳捕集与封存)的投资。CfD机制最大的意义在于帮助发电商规避电价波动风险,确保投资收益。CfD机制的核心目标是通过保护可再生能源开发商免受电力批发市场价格波动影响,为其提供财务稳定性。差价合约机制下,发电商照常向市场售电,但为了降低电价波动风险,当市场价格低于预先商定的“执行价”时,差价合约会提供从市场价格到执行价的差额补贴。当市场价格高于执行价时,发电商需向差价合约机制返还市场价与执行价之间的差额,从而避免消费者支付过高电费。

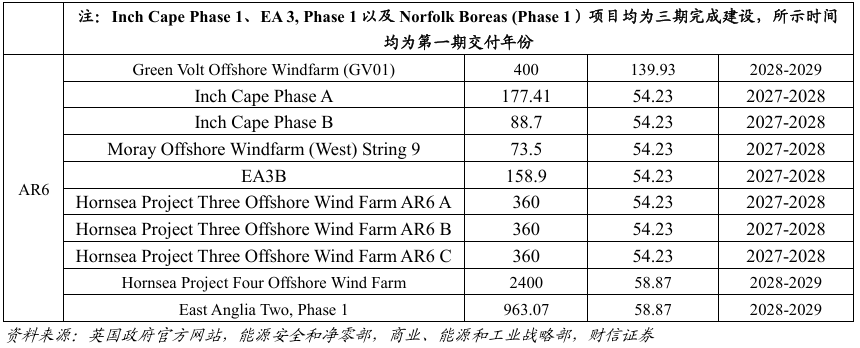

2014年至今,英国共开展了六轮差价合约能源拍卖。2014年英国首次开展了差价合约能源拍卖,前四次(AR1-AR4)风电项目分别拍卖了1910.55MW、3196MW、5466MW和7914.3MW,其中海上风电项目拍卖规模分别为1162MW、3196MW、5466MW和7026.34MW。第五轮差价合约能源(AR5)拍卖中,因相应电价难以满足收益率要求,导致海上风电开发商未参与其中。最新一次是2024年第六轮CfD拍卖,其中10个海风项目合计5.34GW。2024年9月3日,第六轮差价合约(CfD)分配结果公布,共有10个海上风电项目中标,装机容量共计5.34GW。其中9个固定式海风项目、1个漂浮式海风项目。漂浮式海风项目为GV01,装机容量400MW,对应拍卖电价为139.93£/MWh,计划在2028-2029年并网发电。总体来看,自2014年首次采用CfD机制以来,英国累计共有27个海上及漂浮式海上风电项目、22.19GW的项目容量获得CfD机制支持。

第七轮拍卖细则公布,预算总额和电价均有明显提升。2025年10月,英国政府正式公布第七轮差价合约(CfD)分配细则,为海上风电项目设定了总额高达10.8亿英镑(约合人民币101.73亿元)的专项补贴预算。根据英国海上能源公司(OEUK)的报告显示,第七轮拍卖有望授予超过8GW的新合同,将是有史以来规模最大的一轮,并助力英国政府顺利实现清洁能源2030(CP30)目标中43至51GW的海上风电装机容量。细则首次将漂浮式海上风电设立为独立的竞争类别,并为其分配了1.8亿英镑的预算,地位显著提升。此外,投标电价上限大幅提升。其中,固定式海上风电的电价上限设定为113英镑/兆瓦时,较上一轮飙升55%;漂浮式海上风电的上限也提高至271英镑/兆瓦时,涨幅达54%。

未来几年将有大量获得CfD机制扶持的项目陆续投产。据《英国海上风电报告2024》显示,截至2024年年底,英国海上风电项目共计45项在运、7项在建、获双边差价合约机制(CfD)支持待建6项。但我们对比在运海风和CfD机制中标海风项目可以发现,在运项目中仅有East Anglia ONE、Hornsea 2、Moray East、Seagreen Phase 1、Triton Knoll等五个项目合计约5GW来自CfD,占全部CfD拍卖获批海风总量22.19GW的约22.5%。前六轮CfD仍有约18GW的项目尚未实现装机,根据这些项目的进度,我们认为未来3年内英国有望迎来海风的并网高峰期。

欧洲多国已经开始响应利用CfD机制来推动本国海风的发展。2025年4月10日,欧洲风能行业协会在哥本哈根举行的欧洲风能年会上要求欧洲各国政府在十年内通过CfD拍卖至少100GW的海上风电项目。2025年5月,丹麦能源署(DEA)邀请丹麦重新启动的3GW海上风电招标的潜在投标者参与采购程序的市场对话。此次,丹麦将不再采用零补贴招标,而是通过双边差价合约(CfD)提供支持。2025年9月16日,荷兰政府宣布恢复海上补贴,并计划明年拨款约10亿欧元(约合人民币84.28亿元)支持海上风电建设。但这仅作为一项过渡措施,直到在荷兰全面引入差价合约为止。荷兰政府已经提出了一项新的“海上风电行动计划”(Action Plan for Offshore Wind),宣布海上风电招标放弃负价竞标的方案。政府宣布正准备立法引入差价合约,首个采用差价合约的荷兰海上风电招标可能在2027 年中进行。2025年11月底,波兰的Baltic East海上风电项目已正式获得Gdańsk地区环境保护局颁发的环境许可,为其参与定于2025年12月举行的波兰首轮海上风电拍卖奠定了坚实基础。本轮拍卖由波兰能源监管局主导,将通过差价合约(CfD)形式,为总容量高达4GW的海上风电项目提供支持。

3

由出海和深远海风构成的“两海战略”是此前市场对风电设备投资逻辑的共识,但客观来说“十四五”期间出海和深远海风的逻辑均没有完全兑现。我们认为出海和深远海风仍然是“十五五”期间的主要逻辑,并且随着时间的推移和产业的发展,出海和深远海风陆续开始有新的表现,比如出海逻辑逐步从项目制的产品出口发展为产能出海,在当前贸易冲突不断的背景下,产能的本地化部署既有助于满足海外业主对设备本地化生产的要求,也能避免在国内市场的过度内卷。而国内的深远海风在迟滞了几年后,市场所关注的深远海风管理办法和相关政策也有望出台,并彻底打开国内深远海风的发展窗口。除了传统的“两海战略”以外,我们也看到非电利用对风电行业带来的新变化,有望引导主机厂商实现从资产周转到全链运营的价值重构。综上,我们维持风电设备行业“领先大市”评级,建议沿以下思路进行配置:

1)受益大兆瓦产品的规模化出货,且盈利能力呈边际好转的企业,建议关注主机环节的金风科技、运达股份、明阳智能;

2)在风电装机低谷期加大资本开支,并且募投的大兆瓦产能从去年开始逐步释放,且自身所处环节竞争格局良好的企业,建议关注零部件环节的新强联、金雷股份、日月股份等;

3)提前瞄准海外市场,并且在海外市场已经取得明显成效、在手订单领先、未来业绩兑现的确定性高,且产品盈利能力明显领先的企业,建议关注大金重工、中际联合等;

4)竞争格局良好,但业绩兑现相对滞后、新增订单尚未明显反应的环节,建议关注海缆环节中的东方电缆、亨通光电和中天科技。

4

原材料价格波动风险。原材料比如铜、螺纹钢等,可能影响风电设备厂商尤其是零部件厂商的生产成本;

下游装机不及预期。下游装机下滑可能直接影响风电设备厂商的出货量,并可能导致内卷化竞争;

深远海风管理办法出台不及预期。国内深远海风是两海战略中的重要逻辑之一,深远海风管理办法的出台滞后可能影响市场对深远海风的未来预期;

IMO决定推迟。IMO的相关决策如果明年继续推迟,可能影响航运业对绿醇的需求,并对相关企业投资风电制氢氨醇产生不利影响;

碳价波动风险。可能影响航运业主对绿醇的需求;

电价波动风险。可能影响项目业主对于发电上网以及发电制氢氨醇的评估;

风电制氢氨醇项目的进度不及预期。可能影响对下游的及时交付,尤其是签订了长期锁单协议的下游。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、红网、讯兔科技、中国证券报和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻