(来源:华龙证券研究)

【核心观点】

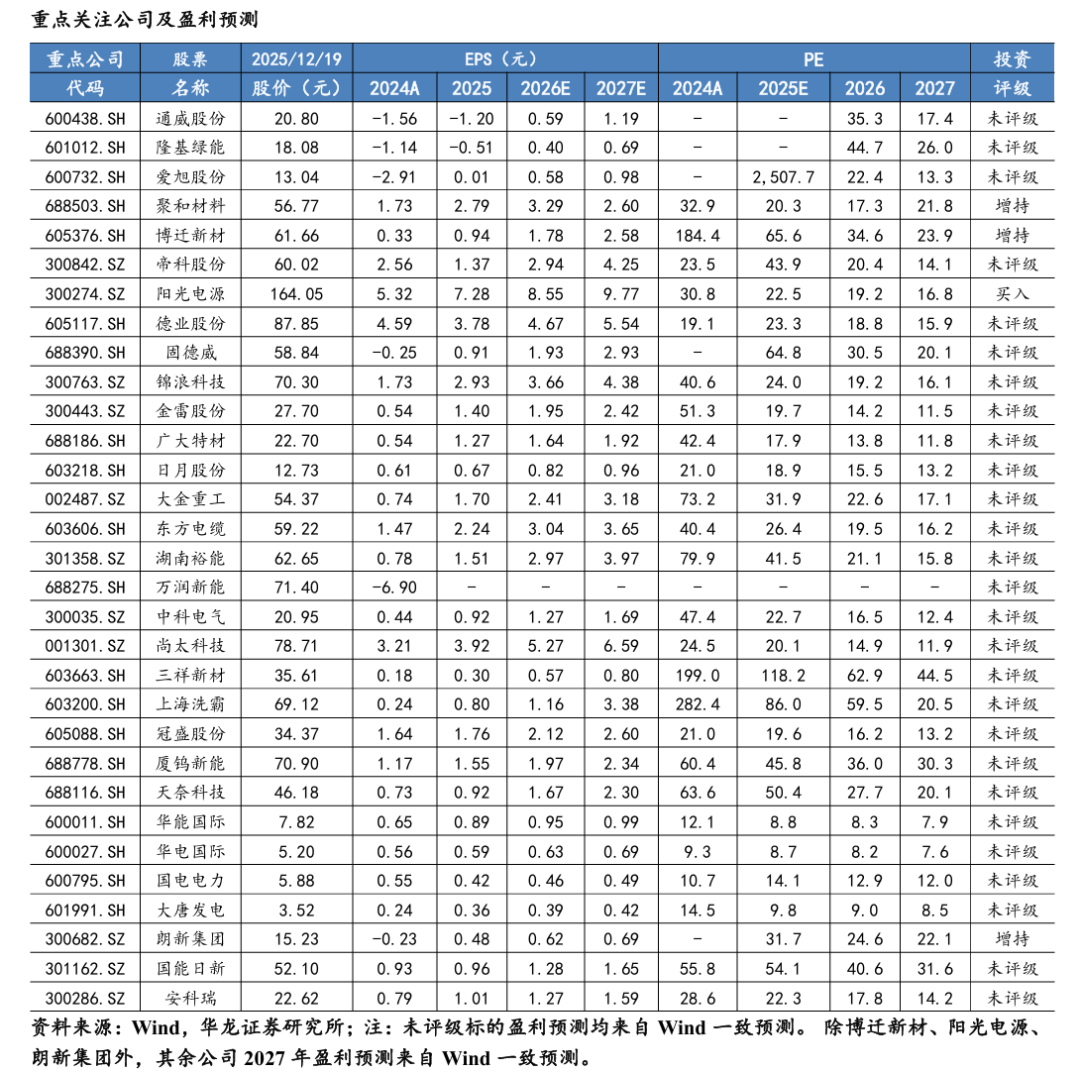

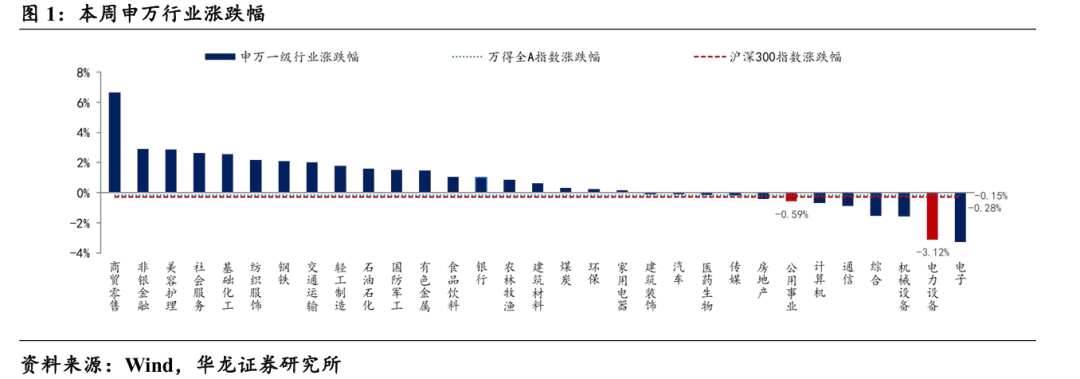

行业方面,2025.12.15-12.19申万电新板块涨跌幅-3.12%,涨跌幅在31个行业中排名第30;申万公用板块涨跌幅-0.59%,涨跌幅在31个行业中排名第25。同期沪深300涨跌幅-0.28%,万得全A涨跌幅-0.15%。

光储:2025中国光伏行业年度大会召开,共商高质量发展与“破卷”之道。2025年12月18日,由中国光伏行业协会主办、隆基绿能科技股份有限公司承办的“2025中国光伏行业年度大会”在陕西省西安市召开。会议以线下举办、线上同步直播的方式进行,聚焦行业当前面临的深刻转型,共议如何通过提质增效、创新发展,推动光伏行业迈向高质量发展新阶段。

风电:大金重工近日宣布,该公司已开始为波兰BC-Wind海上风电项目制造单桩基础。BC-Wind海上风电项目位于波兰海岸线以北约23公里处,毗邻波美拉尼亚省Choczewo市和Krokowa两个市镇,水深35-60米,规划装机容量390MW,计划安装26台西门子歌美飒SG 14-236海上风机和一座海上变电站。这些机组配备Power Boost功能,可将功率提升至15MW。大金重工将为BC-Wind项目制造并交付27根单桩和27个过渡件,预计于2026年交付,这是大金重工首次为国际项目制造全部过渡件。

锂电:清华大学研究团队与合作者在固态锂金属电池研究领域取得新进展。近日,清华大学深圳国际研究生院材料研究院康飞宇教授、贺艳兵教授、吕伟副教授、侯廷政助理教授团队联合天津大学杨全红教授团队开展了系统性研究,创新性地提出了“塑性富无机SEI”的设计理念,开发出兼具优异机械性能、锂离子传输性能和梯度亲锂/疏锂特性的新型塑性SEI,大幅度提升了固态电池在大电流密度下和低温下的循环稳定性。

公用:“十四五”期间我国非化石能源消费占比目标将超额完成。今年,全年能源重点项目预计完成投资达到3.54万亿元,同比增长11%。我国能源绿色低碳转型步伐加快,第一批风电光伏基地基本建成投产,第二批、第三批建成投产约5000万千瓦,预计全年风电光伏新增装机约3.7亿千瓦。“十四五”规划纲要提出的非化石能源占能源消费总量比重提高到20%左右的目标,即将超额完成。明年,我国将持续提高新能源供给比重。加快“三北”、主要流域水风光一体化、海上风电等新能源基地和光伏治沙实验项目建设。到2030年,新能源发电装机比重超过50%,成为电力装机主体。

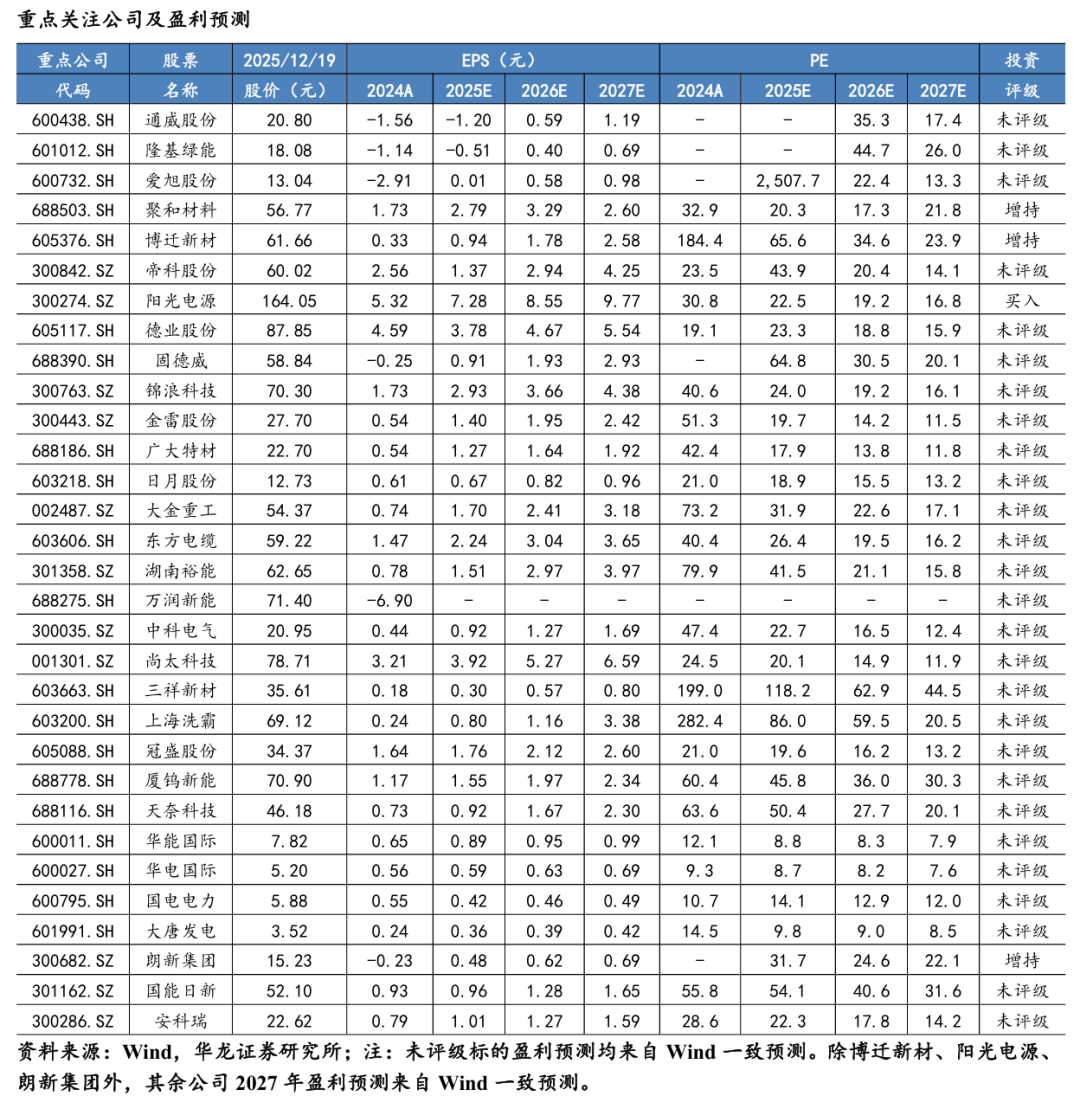

投资建议:2025年光伏行业大会召开,风电出海持续推进,固态电池技术不断突破,新能源供给比重持续提升,维持电新及公用行业“推荐”评级。个股方面,建议关注效率领先的光伏电池龙头爱旭股份、隆基绿能,硅料龙头通威股份等,铜代银技术领先的博迁新材、聚和材料、帝科股份,盈利性较强的逆变器环节阳光电源、德业股份、固德威、锦浪科技等。风电板块建议关注风机金风科技、明阳智能,塔筒大金重工,海缆东方电缆等。锂电建议关注铁锂和负极环节湖南裕能、万润新能、中科电气、尚太科技等,以及固态电池电解质三祥新材、上海洗霸、冠盛股份、厦钨新能,碳纳米管天奈科技等。公用事业建议关注火电公司华能国际,华电国际,国电电力,大唐发电等;电力it建议关注朗新集团、国能日新、安科瑞。

风险提示:宏观经济下行风险,政策不及预期,上游原材料价格大幅波动,重要技术进展不及预期,海外贸易保护政策,行业竞争加剧,第三方数据统计错误导致的风险,重点关注公司业绩不及预期等。

正文

1 行情回顾

行业方面,2025.12.15-12.19(后文均简称本周)申万电新板块涨跌幅-3.12%,涨跌幅在31个行业中排名第30;申万公用板块涨跌幅-0.59%,涨跌幅在31个行业中排名第25。同期沪深300涨跌幅-0.28%,万得全A涨跌幅-0.15%。

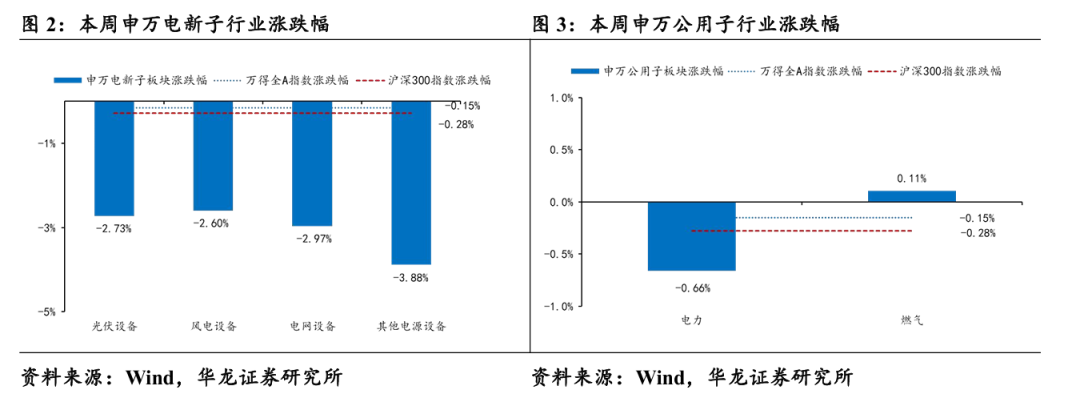

电新细分板块中,光伏设备板块涨跌幅-2.73%,风电设备涨跌幅-2.60%,电网设备涨跌幅-2.97%,其他电源设备涨跌幅-3.88%。

公用细分板块中,电力板块涨跌幅-0.66%,燃气板块涨跌幅0.11%。

电新个股方面,本周85只个股上涨,252只个股下跌,涨幅前五的个股为华菱线缆、航天机电、东方日升、钧达股份、赛伍技术。

公用个股方面,本周22只个股上涨,27只个股下跌,涨幅前五的个股为胜通能源、美能能源、新筑股份、山高环能、百通能源。

2 重点行业动态

2.1 行业新闻

(1)光储

2025中国光伏行业年度大会召开,共商高质量发展与“破卷”之道。2025年12月18日,由中国光伏行业协会主办、隆基绿能科技股份有限公司承办的“2025中国光伏行业年度大会”在陕西省西安市召开。会议以线下举办、线上同步直播的方式进行,聚焦行业当前面临的深刻转型,共议如何通过提质增效、创新发展,推动光伏行业迈向高质量发展新阶段。中国光伏行业协会副理事长、隆基绿能科技股份有限公司董事长钟宝申在致辞中表示,“十四五”以来,我国光伏产业实现大规模、高比例、市场化、高质量跃升发展,为我国新型能源体系建设提供了关键支撑,为世界能源转型做出了重要贡献。2026年即将到来,这是“十五五”规划的开局之年,也是全球气候行动进入新阶段的关键之年。2025年中央经济工作会议提出,要制定全国统一大市场建设条例,深入整治内卷式竞争。站在新的历史起点,行业应以更高水平的科技创新构筑发展新优势。他呼吁同行企业上下游产业链加强合作,在国家主管部门指导和中国光伏行业协会的组织下,积极推动行业高质量发展,把产品质量和客户利益放在核心位置,共同营造健康有序的市场环境。(资料来源:中国光伏行业协会CPIA)

(2)风电

大金重工近日宣布,该公司已开始为波兰BC-Wind海上风电项目制造单桩基础。BC-Wind海上风电项目位于波兰海岸线以北约23公里处,毗邻波美拉尼亚省Choczewo市和Krokowa两个市镇,水深35-60米,规划装机容量390MW,计划安装26台西门子歌美飒SG 14-236海上风机和一座海上变电站。这些机组配备Power Boost功能,可将功率提升至15MW。据介绍,大金重工将为BC-Wind项目制造并交付27根单桩和27个过渡件,预计于2026年交付。这是大金重工首次为国际项目制造全部过渡件。根据开发商签订的合同,这些单桩和过渡件将分别由DEME与Seaway7进行安装。另外,DEME还将安装阵列间电缆与输电电缆,Seaway7将安装由CRIST Offshore交付的海上变电站;海上风机将由Cadeler运输和安装。BC-Wind海上风电场由EDP Renewables与ENGIE各持股50%成立的合资企业Ocean Winds开发,计划于2028年实现首次发电,全面投运后将为近50万波兰家庭提供电力。(资料来源:龙船风电网)

(3)锂电

清华大学研究团队与合作者在固态锂金属电池研究领域取得新进展。近日,清华大学深圳国际研究生院材料研究院康飞宇教授、贺艳兵教授、吕伟副教授、侯廷政助理教授团队联合天津大学杨全红教授团队开展了系统性研究,创新性地提出了“塑性富无机SEI”的设计理念,开发出兼具优异机械性能、锂离子传输性能和梯度亲锂/疏锂特性的新型塑性SEI,大幅度提升了固态电池在大电流密度下和低温下的循环稳定性。研究团队从SEI结构和模型进行源头创新,摒弃传统SEI“唯强度论”的结构模型和设计理念,将“塑性”特征作为新型SEI组分筛选的核心指标,以Pugh准则为塑性判据(B/G比值≥1.75表明组分具有塑性,其中B为体模量,G为剪切模量),通过对一系列潜在无机物进行了人工智能加速的理论筛选,发现硫化银、氟化银等材料不仅具备良好的塑性变形能力,还能显著降低锂离子的扩散能垒。(资料来源:清华SIGS技术转移)

(4)公用事业

“十四五”期间我国非化石能源消费占比目标将超额完成。今年,全年能源重点项目预计完成投资达到3.54万亿元,同比增长11%。我国能源绿色低碳转型步伐加快,第一批风电光伏基地基本建成投产,第二批、第三批建成投产约5000万千瓦,预计全年风电光伏新增装机约3.7亿千瓦。“十四五”规划纲要提出的非化石能源占能源消费总量比重提高到20%左右的目标,即将超额完成。明年,我国将持续提高新能源供给比重。加快“三北”、主要流域水风光一体化、海上风电等新能源基地和光伏治沙实验项目建设。到2030年,新能源发电装机比重超过50%,成为电力装机主体。(资料来源:国家能源局)

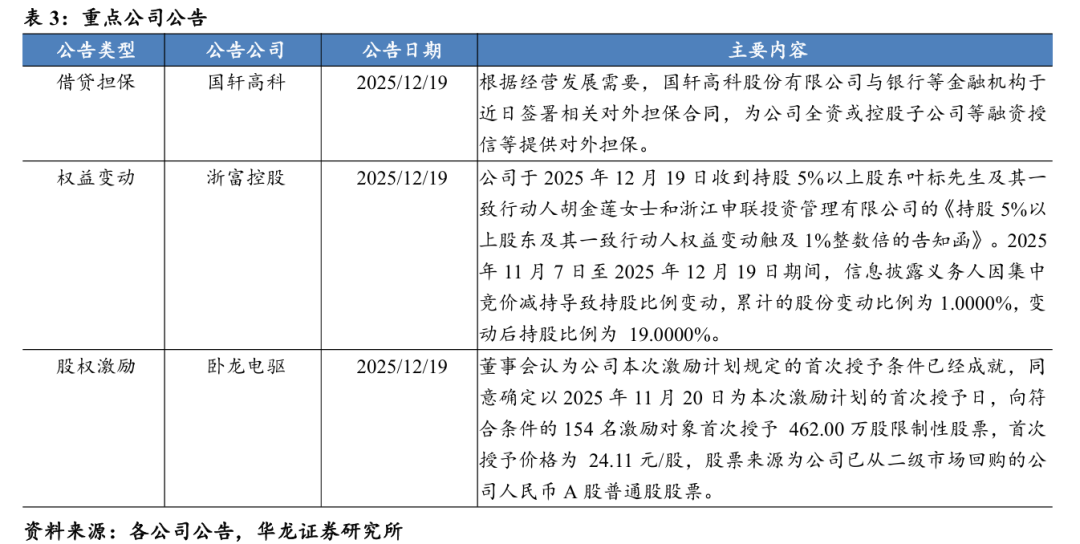

2.2 公司公告

3 行业跟踪

3.1 光伏:产业链价格(本部分文字及数据摘自infolink consulting)

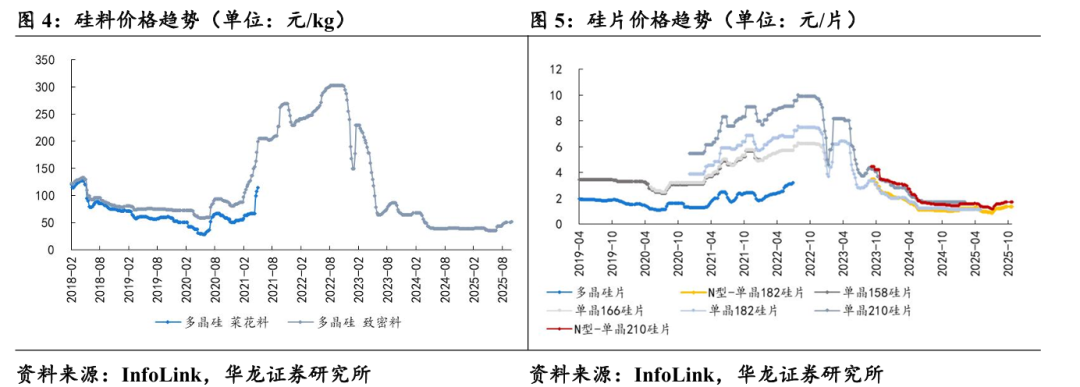

硅料:近月在市场消息面刺激之下,厂家的自律行为及产量控制方案初步公布,希望藉由硅料价格托底支撑整体供应链价格向上抬升,主流厂家致密料现货报价抬高 65-67 元人民币以上的水平、颗粒料报价来到 62 元人民币。然而目前终端需求疲弱,且当前下游厂家酝酿涨势尚未落定之下,新报价并无成交。本周交付延续前期订单执行为主,综合均价来看,致密复投料 49-55 元人民币、致密料混包价格 47-51 元人民币、颗粒料价格 50-51 元人民币。龙头一线厂家致密复投料价格仍维持 51-53 元人民币以上的价位,高价散单成交减少。下游厂家不堪负荷高昂成本与售价下探的夹击,四季度非致密料的采购提升。

硅片:本周硅片价格延续上周持稳格局,主流成交区间未出现明显波动。值得注意的是,多数硅片企业已于昨日陆续调整新一轮报价,新报价普遍较先前水平略有上调。然而,在新旧价格切换期间,实际成交量仍相对有限,部分企业选择暂不发货,开始酝酿后续待涨空间。本周报价上涨主要受到市场情绪带动。一方面,上游硅料市场在自律相关议题持续发酵下,价格上行预期偏强,尽管实际成交尚未变动,仍对硅片端形成支撑;另一方面,近期银浆价格持续走高,加上电池环节价格出现集体上调,使硅片新报价的合理性有所提升,市场普遍预期新报价具备一定被接受的空间。

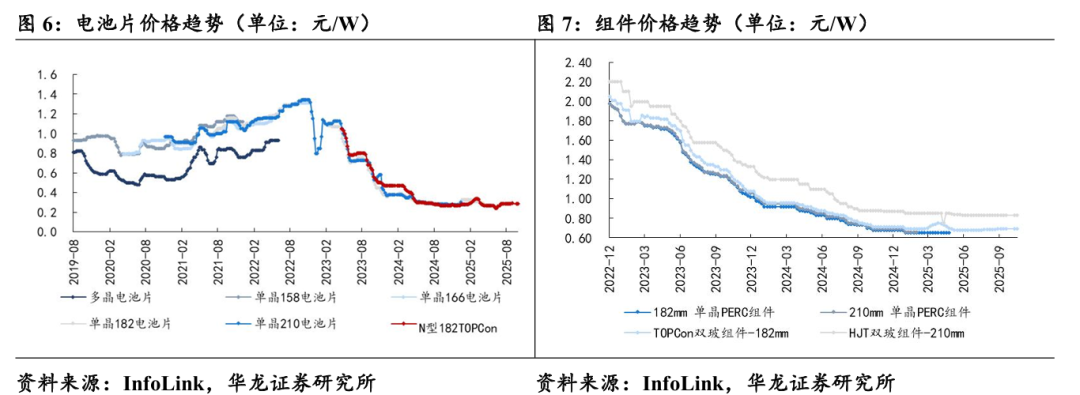

电池片:本周 N 型电池片价格皆出现上涨:183N、210RN 与 210N 均价全面上涨至每瓦 0.3 元人民币,183N、210RN 与 210N 价格区间分别为每瓦 0.285-0.3、0.28-0.3 与 0.285-0.3 元人民币。由于银价飙涨,为了覆盖电池现金成本,头部电池厂家在上周陆续将三个尺寸报价上扬至每瓦 0.3 元人民币,部分一体化组件厂在该价格水平少量采购。另一方面,一线电池厂家本周陆续将每瓦 0.3 元人民币以下的订单停止发货,并带动二三线电池厂家跟进锁仓,除去代工订单,电池片厂家于本周大规模停止交付。

组件:近期在银浆的猛烈涨势带动下,电池环节受到成本挤压率先锁仓抬价,带动整体供应链酝酿更新报价,组件端目前尽管尚未出现普遍成交价格上移,但是已有龙头企业出现更新报价,最终电池涨价能否传导到组件环节除了端看成本压力转移,也需要关注两环节企业的减产幅度而定。市场需求层面,时至年末,市场需求趋于平淡。国内市场执行订单逐步减少,新签订单能见度有限,海外也已经收尾减少拉货,准备进入冬季节期。至于协会限价的政策与硅料自律的进展部分,目前仍在有序推展当中。价格方面,TOPCon 国内集中式项目交付范围落在每瓦 0.64-0.70 元人民币左右;分布式项目落在每瓦 0.66-0.70 元人民币不等。HJT 部分,当前了解 HJT 主流功率 715-720 W 组件价格范围在每瓦 0.71-0.73 元不等区间,后续价格公示会朝向此价格水位倾斜,至于更高功率720-740 W 的组件价格则有更大价差,范围从每瓦 0.76-0.84 元人民币都有出现。

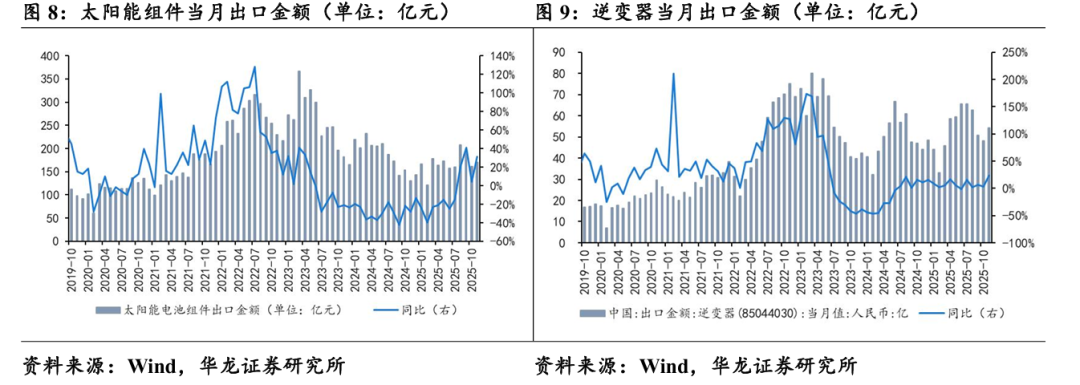

出口:2025年11月太阳能组件出口金额为170.77亿元,同比增长31%,环比+6.3%;2025年11月逆变器出口金额为54.30亿元,同比增长23%,环比+13%。

3.2 风电:装机及招标

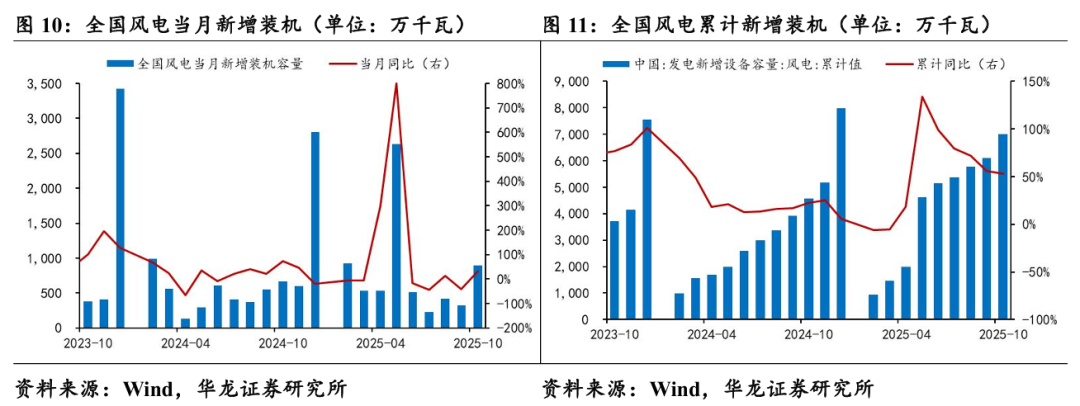

2025年10月,国内风电新增装机8.92GW,同比+34%,环比+175%。2025年1-10月,国内风电累计新增装机70.01GW,同比+53%。

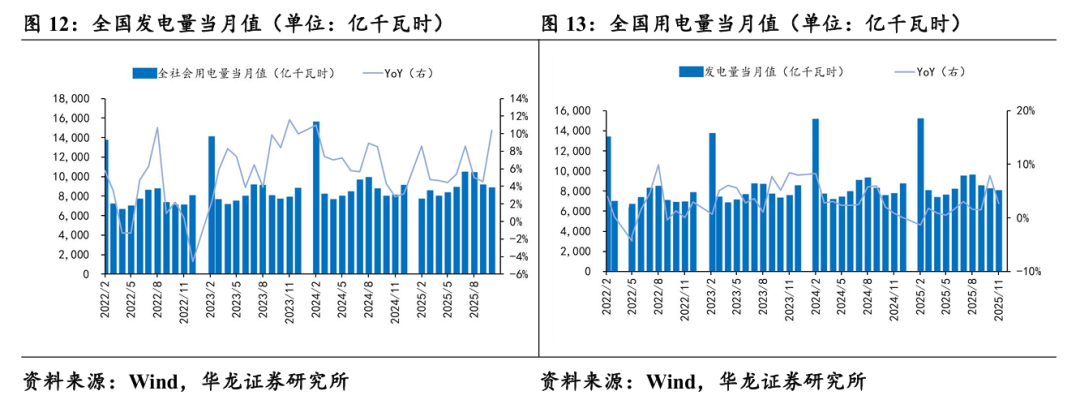

3.3电力:发用电量

2025年10月,全国用电量当月值8572亿千瓦时,同比增长10.40%;2025年11月,全社会发电量7792亿千瓦时,同比增长2.70%。

4 投资建议

2025年光伏行业大会召开,风电出海持续推进,固态电池技术不断突破,新能源供给比重持续提升,维持电新及公用行业“推荐”评级。个股方面,建议关注效率领先的光伏电池龙头爱旭股份、隆基绿能,硅料龙头通威股份等,铜代银技术领先的博迁新材、聚和材料、帝科股份,盈利性较强的逆变器环节阳光电源、德业股份、固德威、锦浪科技等。风电板块建议关注风机金风科技、明阳智能,塔筒大金重工,海缆东方电缆等。锂电建议关注铁锂和负极环节湖南裕能、万润新能、中科电气、尚太科技等,以及固态电池电解质三祥新材、上海洗霸、冠盛股份、厦钨新能,碳纳米管天奈科技等。公用事业建议关注火电公司华能国际,华电国际,国电电力,大唐发电等;电力it建议关注朗新集团、国能日新、安科瑞。

5 风险提示

宏观经济下行风险。宏观经济恢复不及预期可能导致电网投资预算及意愿不足,影响相关建设推进。

政策不及预期。行业政策推进不及预期可能导致风电光伏装机需求不及预期,影响行业盈利能力。

上游原材料价格大幅波动。原材料价格大幅波动影响下游企业盈利能力与新能源装机需求。

重要技术进展不及预期。光伏电池片新技术等正处于市场化的过程中,技术进展不及预期影响相关企业出货与盈利能力。

海外贸易保护政策。海外贸易保护政策影响我国设备出口,进而影响相关企业出货与盈利能力。

行业竞争加剧。行业竞争加剧可能导致企业盈利恶化,部分企业存在产能出清与亏损风险。

第三方数据统计错误导致的风险。行业上下游环节众多,第三方数据统计错误可能导致对行业趋势判断有影响。

重点关注公司业绩不及预期。重点公司实际业绩受多方面因素影响,与盈利预测可能存在不一致。

本文摘自报告:《2025 年光伏行业大会召开,固态电解质界面研究取得进展——电新&公用行业周报》

报告发布日期:2025年12月22日

报告发布机构:华龙证券

分析师 杨 阳:S0230523110001

分析师 许紫荆:S0230524080001

>>>查看更多:股市要闻