(来源:华龙证券研究)

【核心观点】

本周观点:反内卷+国补预计延续,看好2026年车市向好。补贴方面,2025年中央经济工作会议明确要求优化“两新”政策实施。据第一财经统计,截至2025年12月24日,已有目前已有超过5个地市公开遴选以旧换新平台服务企业,其中深圳明确为2026年平台服务企业遴选。反内卷方面,国家发改委产业发展司发文指出,十五五时期,对新能源汽车、锂电池、光伏等“新三样”产业,加强供应链治理,保障中小企业款项支付,营造行业互利共赢良好生态。进一步说明整治内卷式竞争仍是国家对车市调控的重要方向。在市场层面,2026年虽然面临新能源乘用车购置税减免退坡的负面影响,但以旧换新补贴有望持续,支撑销量大盘。在企业层面,整治内卷式竞争延续,限制车企无序降价,车企盈利有望得到边际改善。

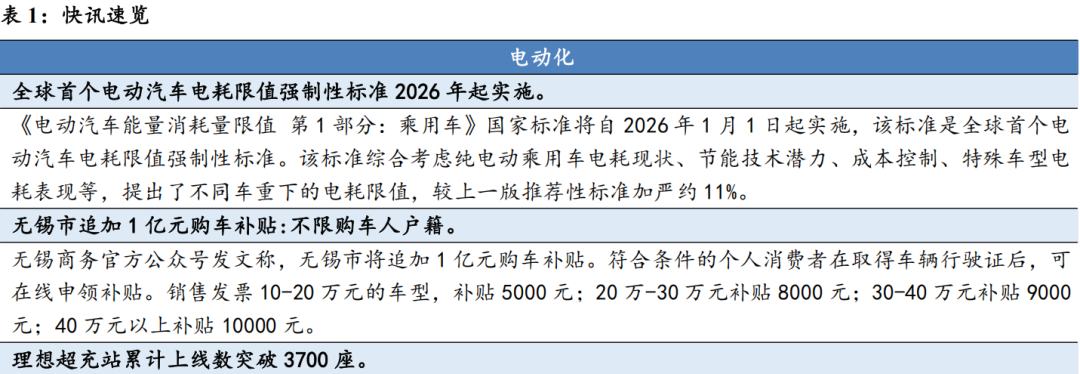

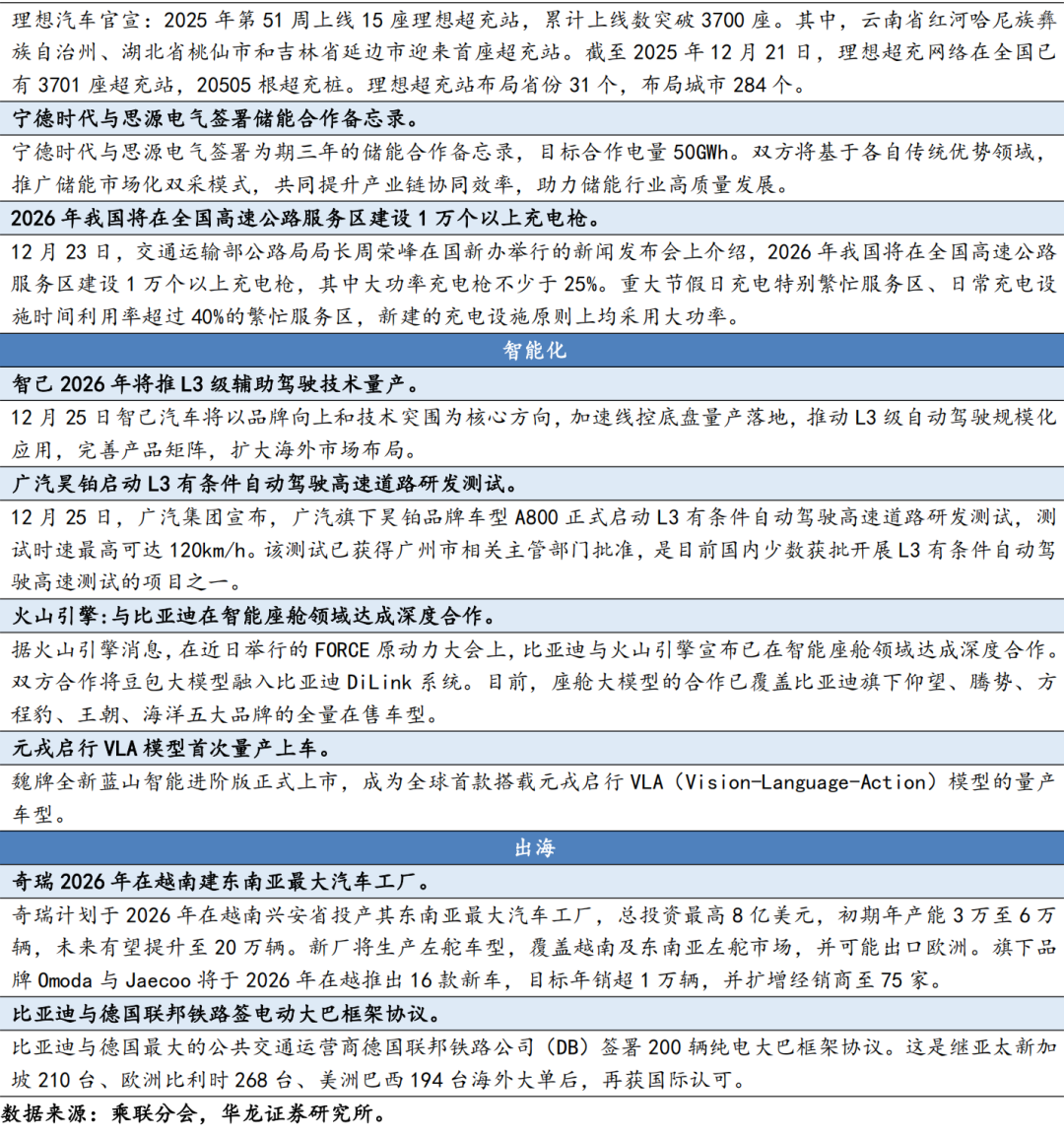

行业动态:行业要闻,一是北京发放首批L3级高速公路自动驾驶车辆专用号牌;二是全球首个电动汽车电耗限值强制性标准2026年起实施。上市车型,长城汽车魏牌蓝山、东风汽车风行雷霆等车型上市。

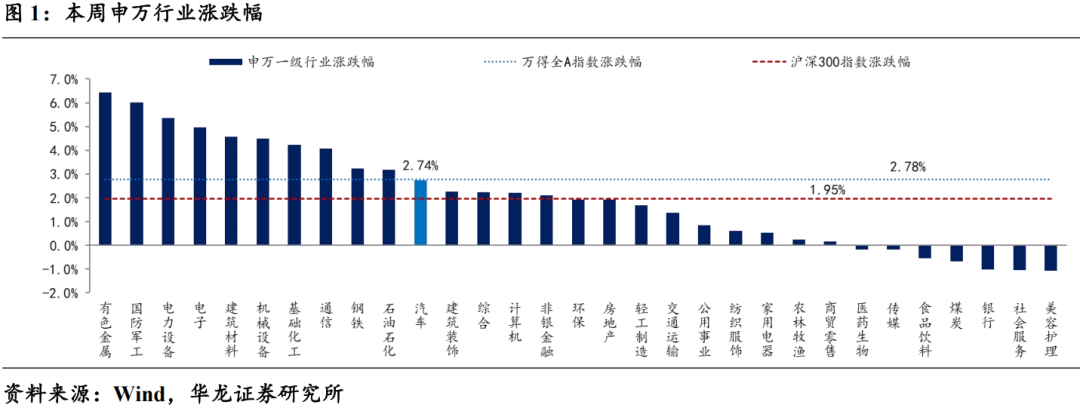

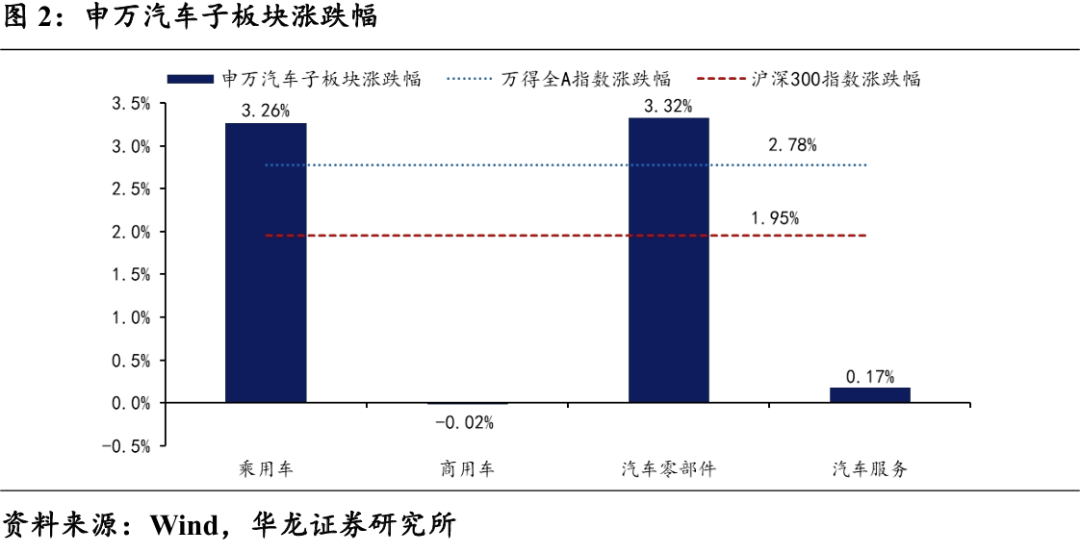

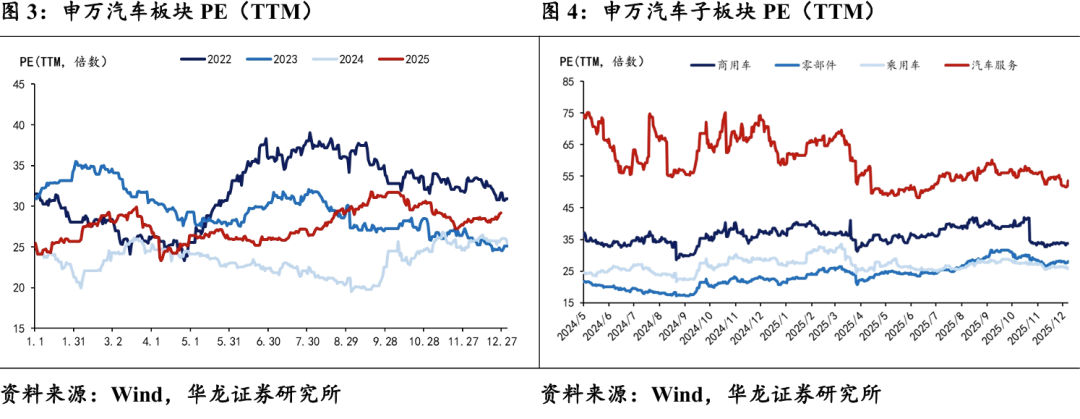

本周行情:申万汽车涨跌幅跑赢沪深300指数0.79pct。2025年12月22日至12月26日,沪深300指数涨跌幅+1.95%,申万汽车板块涨跌幅+2.74%,其中乘用车/商用车/汽车零部件/汽车服务涨跌幅+3.26%/-0.02%/+3.32%/+0.17%。截至2025年12月26日,申万汽车板块PE(TTM)29.2倍,较上周环比上涨。

数据跟踪:月度数据,2025年11月,乘用车零售销量完成222.54万辆,同比-8.11%,环比-1.10%;新能源乘用车零售销量完成132.10万辆,同比+4.03%,环比+3.02%,零售渗透率59.4%,同比+6.92pct,环比+2.37pct。2025年10月,我国L2.5及以上乘用车销量66.89万辆,渗透率32.19%。周度数据,12月15-21日,乘用车市场零售销量完成53.6万辆,较上年同期-11%,较上月同期+10%,新能源车市场零售31.2万辆,同比+10%,较上月同期+6%,周度乘用车市场新能源零售渗透率58.2%。

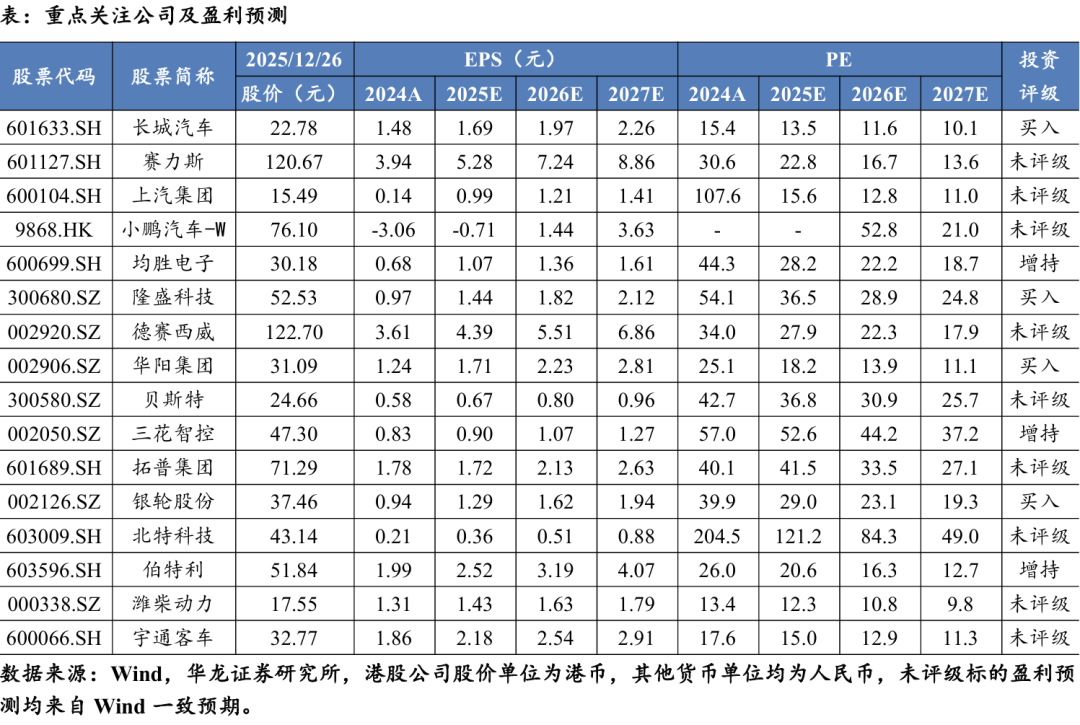

投资建议:反内卷+国补预计延续,看好2026年车市向好,维持行业“推荐”评级。个股方面,建议关注:(1)处于强势新品周期的车企长城汽车,赛力斯,上汽集团和小鹏汽车-W等;(2)强势主机厂供应链+人形机器人/智驾等强势赛道标的隆盛科技,均胜电子,德赛西威,华阳集团,贝斯特,北特科技,三花智控,拓普集团,银轮股份,伯特利等;(3)商用车建议关注集中受益于行业景气度复苏的龙头潍柴动力,宇通客车等。

风险提示:宏观经济波动风险;相关政策不及预期;原材料价格波动风险;地缘政治风险;重点车型销量不及预期;智能驾驶进展不及预期;第三方数据误差风险;重点关注公司业绩不及预期。

正文

1 本周观点

反内卷+国补预计延续,看好2026年车市向好。汽车以旧换新补贴和整治内卷式竞争是2025年乘用车市场的政策主旋律,展望2026年,两项政策均有望延续。补贴方面,2025年中央经济工作会议明确坚持内需主导,建设强大国内市场,并要求优化“两新”(大规模设备更新和消费品以旧换新)政策实施。据第一财经统计,截至2025年12月24日,已有目前已有超过5个地市公开遴选以旧换新平台服务企业,其中深圳明确为2026年平台服务企业遴选。反内卷方面,国家发改委产业发展司发文指出,十五五时期,对新能源汽车、锂电池、光伏等“新三样”产业,关键在于规范秩序、创新引领。加强供应链治理,保障中小企业款项支付,营造行业互利共赢良好生态。进一步说明整治内卷式竞争仍是国家对车市调控的重要方向。在市场层面,2026年虽然面临新能源乘用车购置税减免退坡的负面影响,但以旧换新补贴有望持续,支撑销量大盘。在企业层面,整治内卷式竞争延续,限制车企无序降价,车企盈利有望得到边际改善。

2 重点行业动态

2.1 行业要闻

北京发放首批L3级高速公路自动驾驶车辆专用号牌。12月23日,北京市首批L3级高速公路自动驾驶车辆专用号牌由北京市公安局交通管理局正式发放给北汽极狐三辆智能网联汽车,这也是国内首批发放的L3级高速公路自动驾驶车辆专用号牌。这标志着我国自动驾驶车辆已由测试示范进展到正式量产,率先开启L3级自动驾驶时代,成为汽车智能化进程中的里程碑事件。目前“有条件的自动驾驶”功能仅限在北京市京台高速(大兴区旧宫新桥一机场北线高速)、机场北线高速(大渠南桥一大兴机场高速)及大兴机场高速(南六环一机场北线高速)路段开启。在其他道路或区域,该功能将被系统强制关闭。

2.2 新上市车型

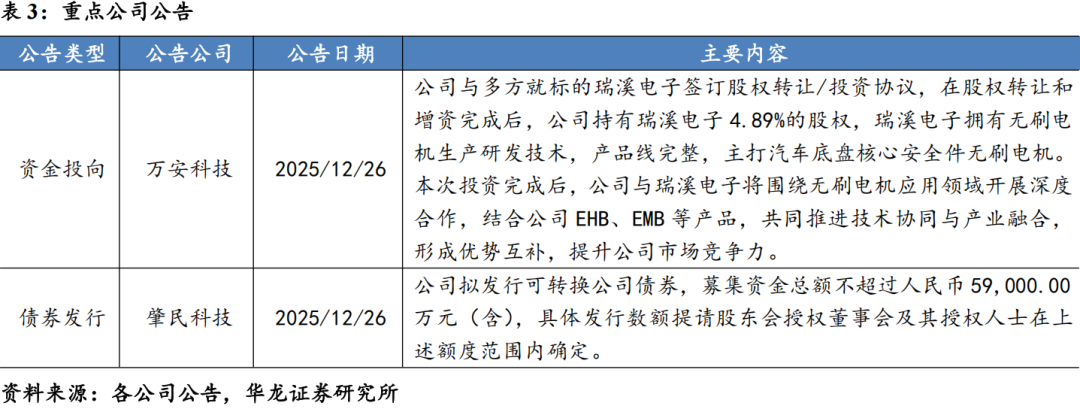

2.3 重点公司公告

3 本周行情

行业方面,本周(2025年12月22日至12月26日)申万汽车板块涨跌幅+2.74%,涨跌幅在31个行业中排名第11。细分板块中,乘用车板块涨跌幅+3.26%,商用车板块涨跌幅-0.02%,汽车零部件板块涨跌幅+3.32%,汽车服务板块涨跌幅+0.17%。同期沪深300涨跌幅+1.95%,万得全A涨跌幅+2.78%。

个股方面,本周180只个股上涨,107只个股下跌,涨跌幅前五的个股为超捷股份(+41.62%),隆基机械(+33.73%),浙江世宝(+33.30%),天普股份(+25.57%),标榜股份(+24.89%);涨跌幅后五的个股为美东汽车(-6.45%),春风动力(-6.35%),东箭科技(-5.87%),一彬科技(-5.28%),华培动力(-5.13%)。

估值方面,截至2025年12月26日收盘,申万汽车板块PE为29.2倍, 较上周环比上涨。子板块中,乘用车/商用车/汽车零部件/汽车服务板块PE为26.9/33.3/29.0/53.7倍。

4 数据跟踪

4.1 月度数据

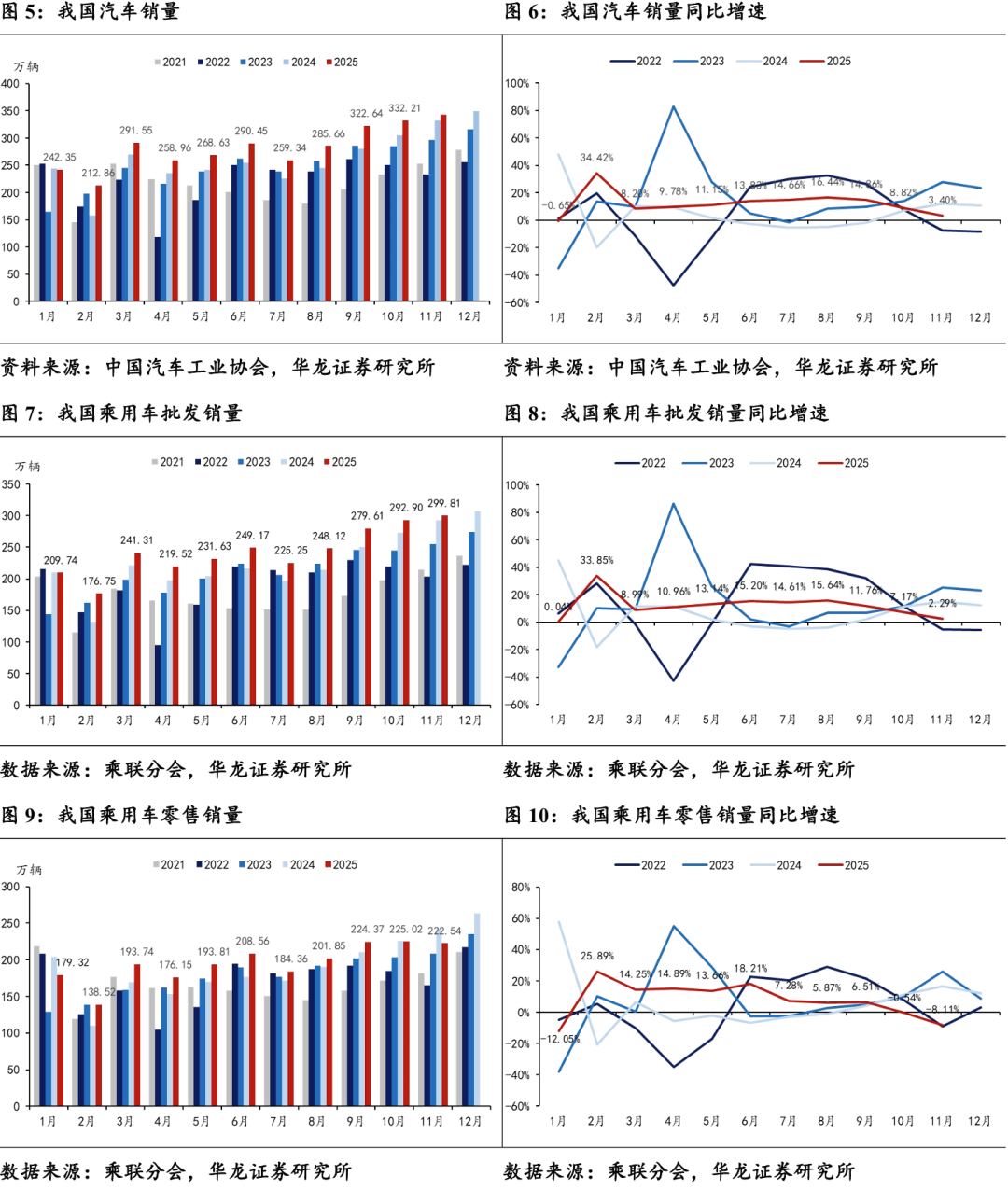

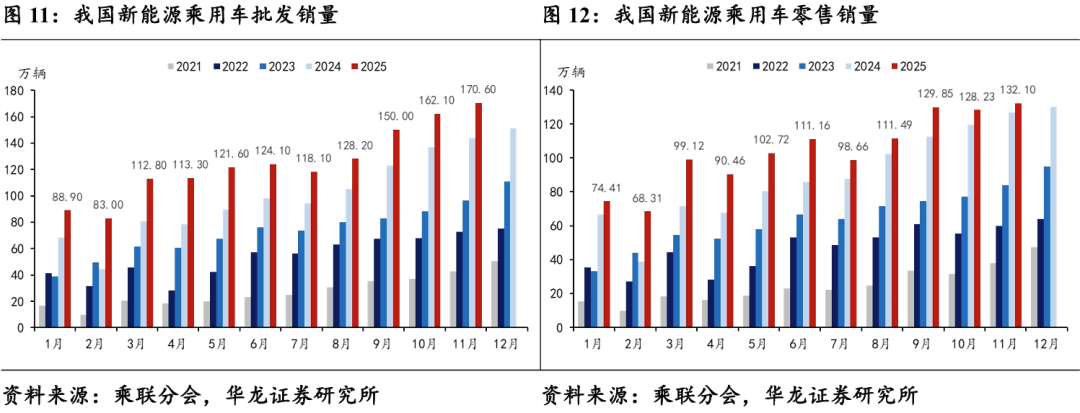

11月乘用车零售销量同比-8.11%。据中汽协数据,2025年11月,我国汽车销售完成342.90万辆,同比+3.40%,环比+3.22%。据乘联分会数据,2025年11月乘用车批发销量完成299.81万辆,同比+2.29%,环比+2.36%,乘用车零售销量完成222.54万辆,同比-8.11%,环比-1.10%。国内乘用车市场零售销量同比转负,主要系高基数效应,去年同期处于汽车以旧换新补贴提额初期,带动销量高增。

由于今年的前期增长较快,政策补贴本身目标是稳定总体增长幅度,因此年末稳增速的现象是合理的走势。去年11月的超高基数,今年11月的小幅负增长是熨平了去年的高增长,相对2022年11月增速仍达5%,因此总体走势仍是相对正常的。今年调节增速的重要政策是以旧换新补贴,截至10月22日2025年汽车以旧换新补贴申请量突破千万辆,前11个月申请量已达1120万辆。随着各地补贴的大面积暂停,11月的日均补贴规模降到3万辆,增速调节效果明显。

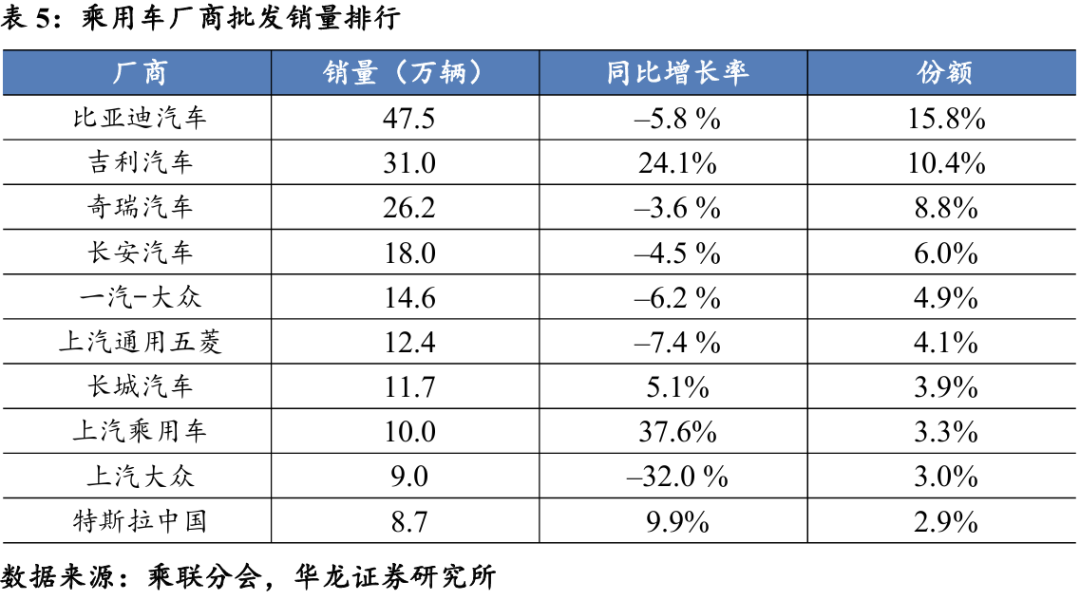

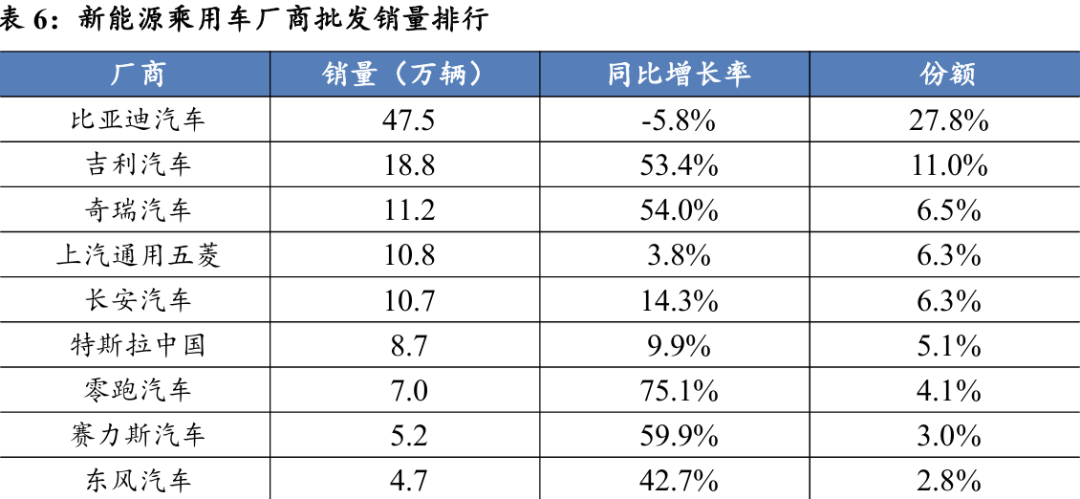

2025年11月乘用车批发销量排名前10厂商合计市占率63.1%。分厂商来看,比亚迪汽车/吉利汽车/奇瑞汽车分别以47.5/31.0/26.2万辆分列乘用车厂商批发销量前三位。自主厂商比亚迪汽车/吉利汽车/长安汽车/奇瑞汽车/长城汽车销量同比-5.8%/+24.1%/-4.5%/-3.6%/+5.1%。

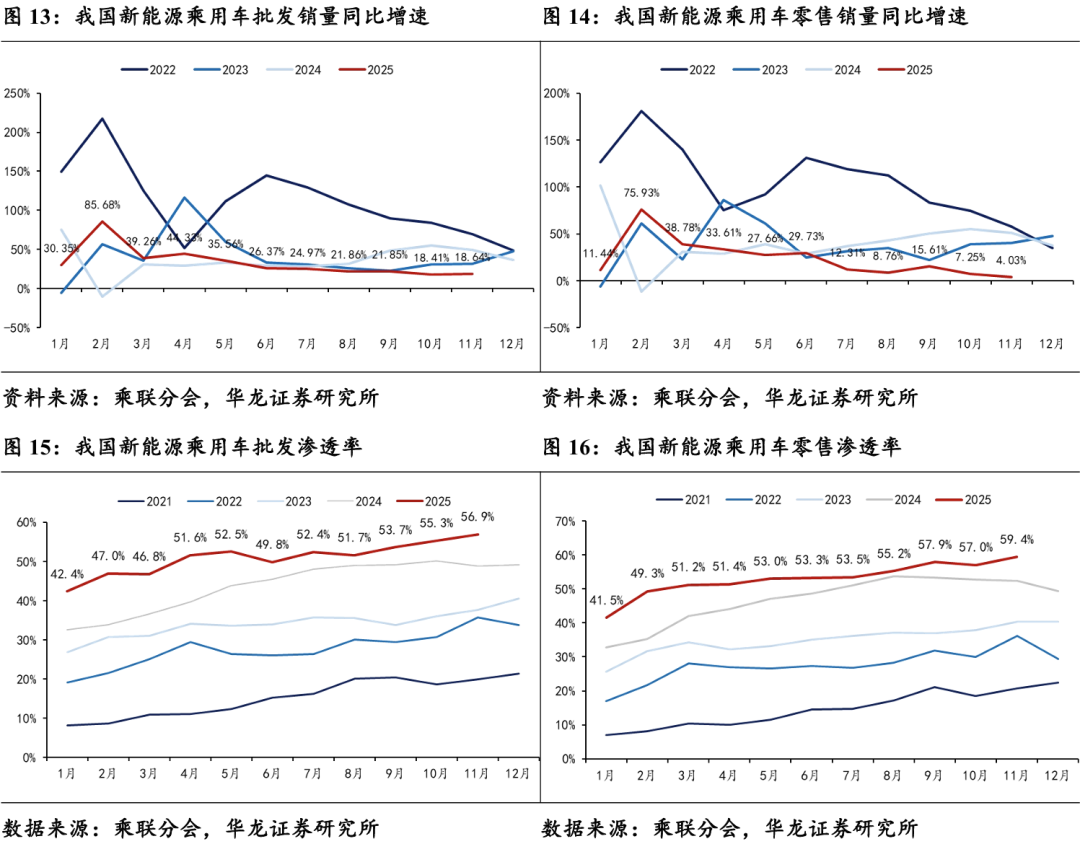

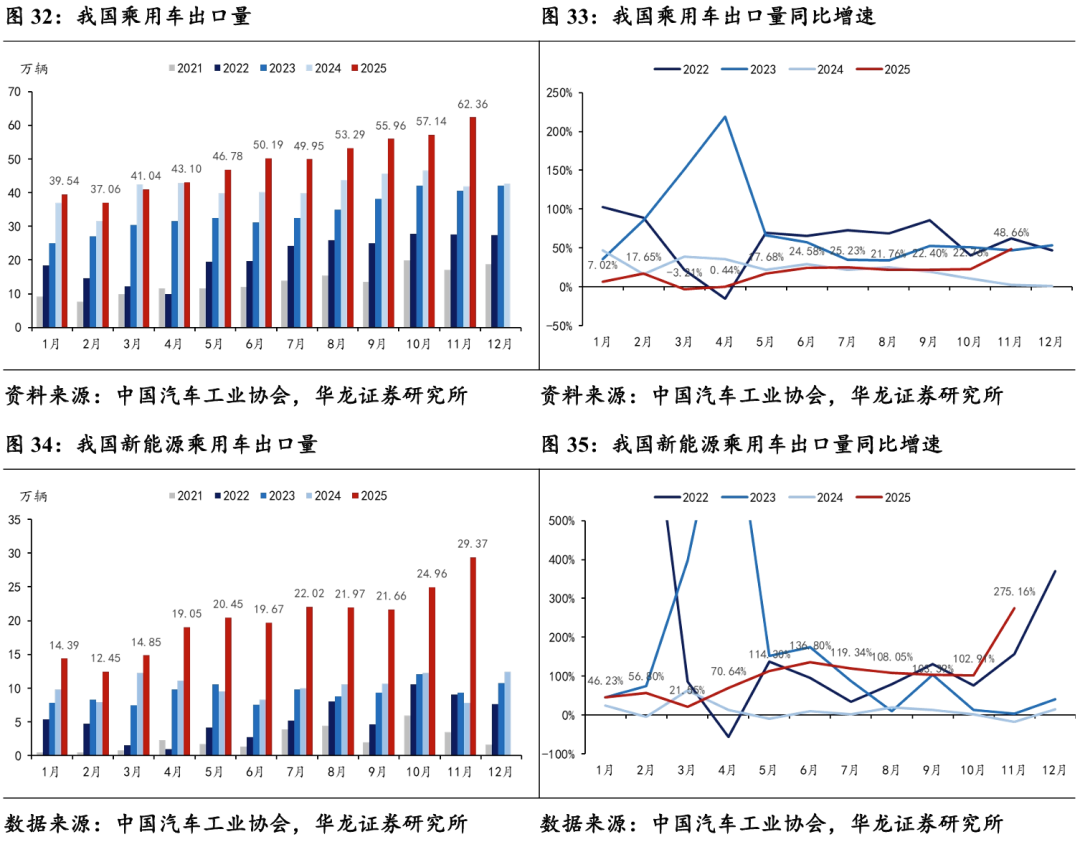

11月新能源零售销量132.10万辆,零售渗透率59.4%。据乘联分会数据,2025年11月新能源乘用车批发销量完成170.60万辆,同比+18.64%,环比+5.24%,批发渗透率56.9%,同比+7.84pct,环比+1.56pct;新能源乘用车零售销量完成132.10万辆,同比+4.03%,环比+3.02%,零售渗透率59.4%,同比+6.92pct,环比+2.37pct。随着主流新能源车型补能效率提升&智驾功能升级,新能源渗透率在相对竞争力优势的推动下持续提升。2025Q3新能源渗透率55.7%,同比+2.88pct。

新能源销量前十位同比增速分化明显。分厂商来看,2025年11月,比亚迪汽车/吉利汽车/奇瑞汽车分别以47.5/18.8/11.2万辆位居新能源乘用车厂商销量排名前三位。其中吉利汽车、奇瑞汽车、零跑汽车和小米汽车在新车型的拉动作用下新能源销量同比高增。

2025年10月L2.5及以上智驾渗透率达32.19%。据NE时代新能源数据,2025年10月搭载L2.5及以上智驾系统乘用车零售销量达66.89万辆,渗透率32.19%。2025年搭载L2.5及以上智驾系统乘用车累计销量482.60万辆,累计渗透率25.89%。随着传统自主车企等逐步将高速/城区NOA等高阶智驾功能下放至10万元级别车型,2025年L2.5及以上渗透率有望快速提升。

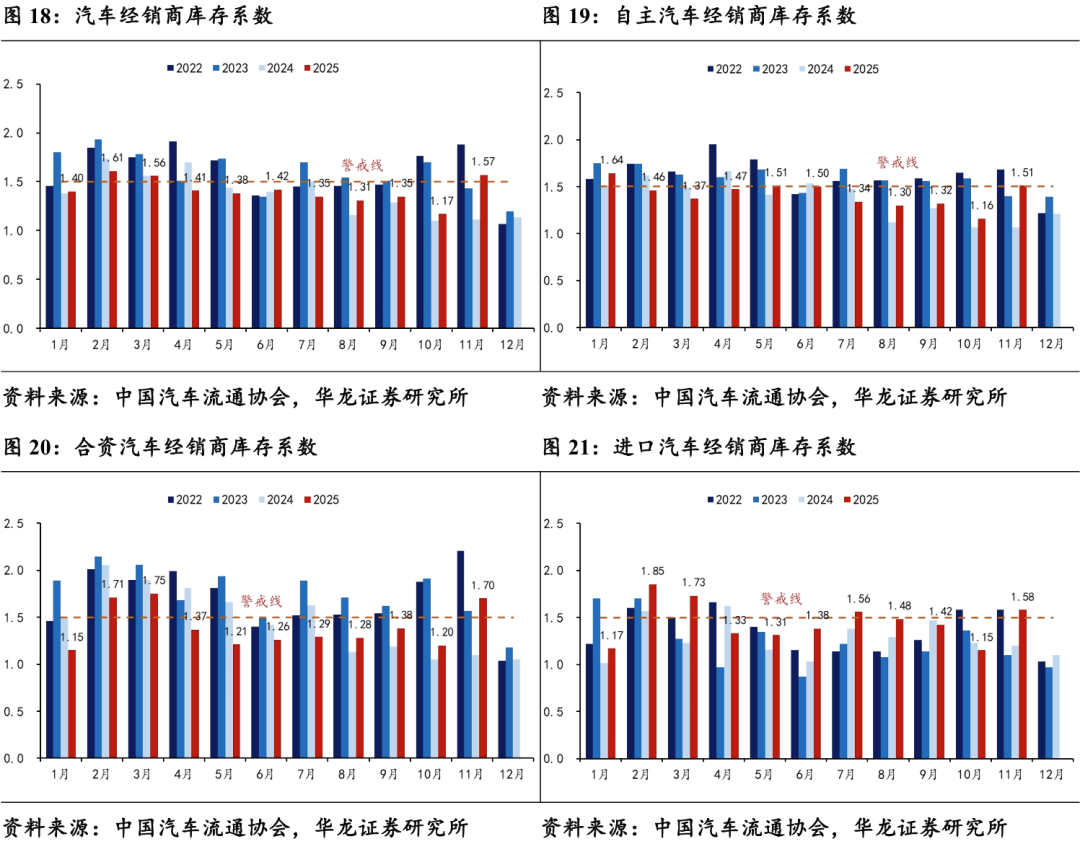

11月经销商库存系数高于警戒线。据中国汽车流通协会数据,2025年11月份汽车经销商综合库存系数为1.57,同比+41.44%,环比+34.19%。其中自主品牌库存系数为1.51,同比+41.12%,环比+30.17%;合资品牌库存系数为1.70,同比+54.55%,环比+41.67%;进口品牌库存系数为1.58,同比+31.67%,环比+37.39%。11月乘用车市场呈现前低后高走势,但预期的年末“翘尾效应”并未显著显现。月初市场开局低迷,主要受“金九银十”消费需求前置透支、多地补贴政策收紧暂停及新能源购置税兜底计划延迟消费影响,超80%经销商对11月持悲观态度。下半月在“双11”促销、广州车展新车上市、终端降价及购置税免征倒计时优惠推动下回暖,叠加报废更新政策12月底截止释放部分需求。

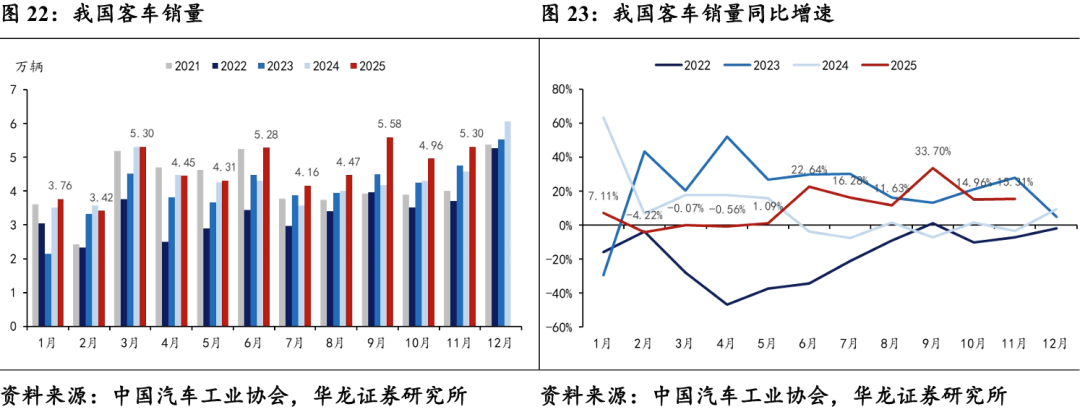

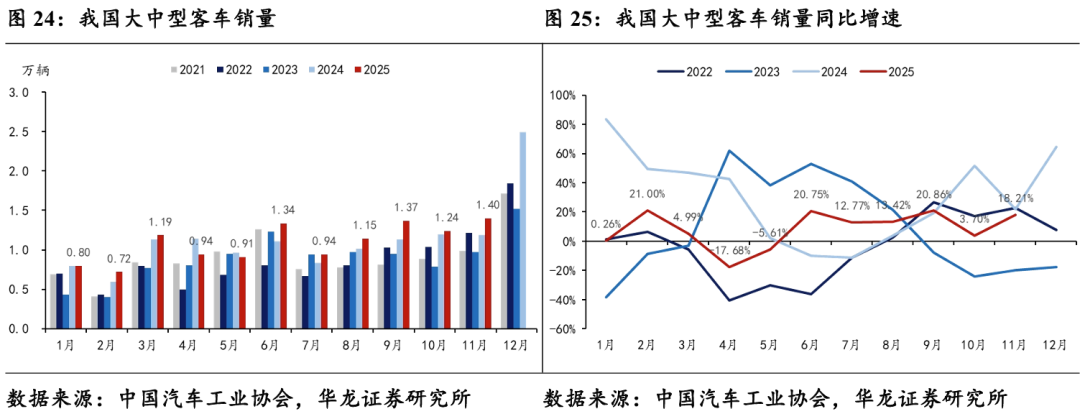

11月客车销量同比+15.31%。客车方面,据中汽协数据,2025年11月客车销量完成5.30万辆,同比+15.31%,环比+6.85%。2025年11月,大中型客车销量完成1.40万辆,同比+18.21%,环比+13.24%。客车销量同比延续两位数增长。

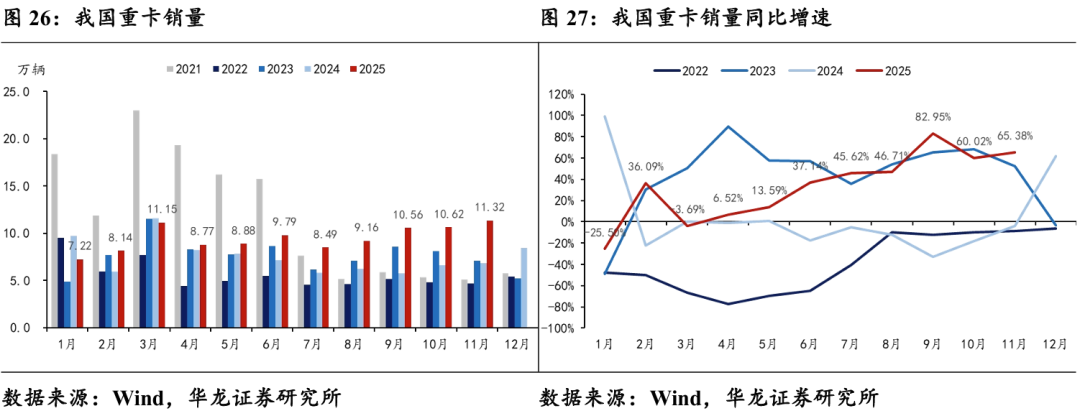

供需关系改善下重卡销量同比复苏。重卡方面,据Wind数据,2025年11月重卡销量完成11.32万辆,同比+65.38%,环比+6.64%。我们认为以旧换新补贴以及重卡供需关系改善拉动重卡销量同环比双双实现增长。

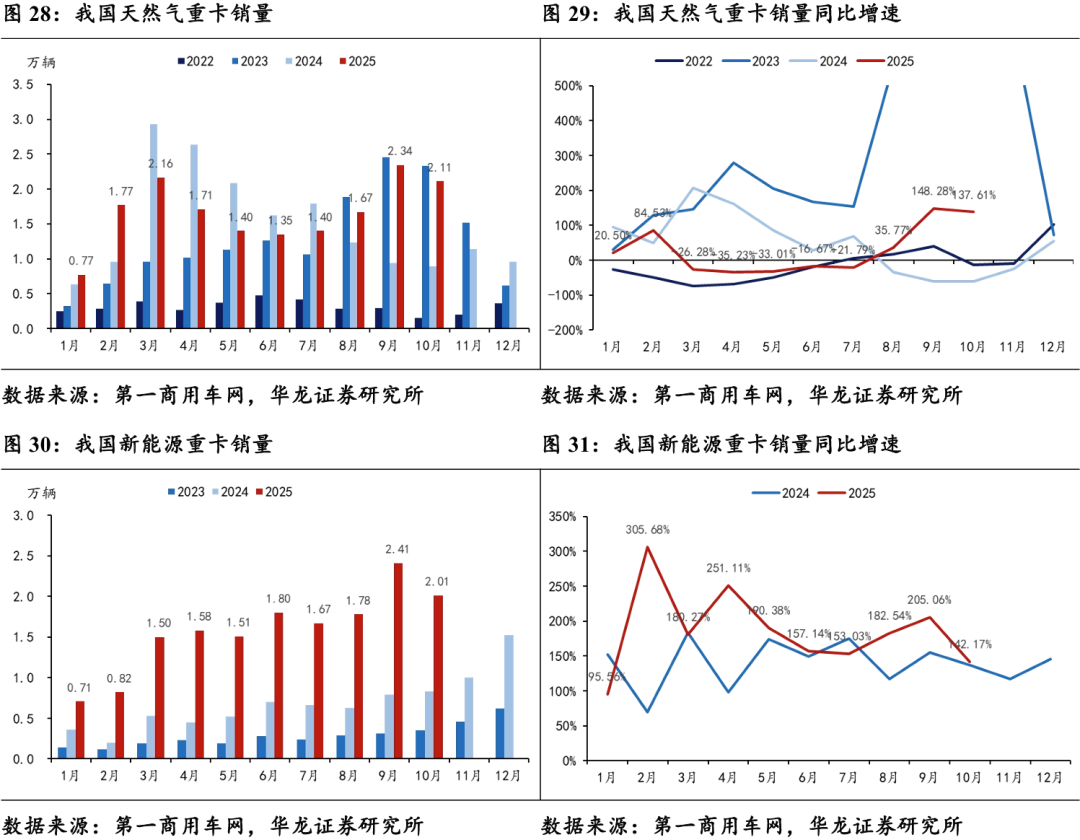

成本优势+补贴倾斜延续新能源重卡高景气度。据第一商用车网数据,2025年10月天然气重卡销量完成2.11万辆,同比+137.61%,环比-9.83%。随着各地天然气重卡以旧换新补贴细则逐步出台,叠加LNG价位仍维持低位运行、油气价差下天然气重卡长途运输经济性突显,天然气重卡销量有望维持高位。2025年10月新能源重卡销量完成2.01万辆,同比+142.17%,环比-16.60%,上游碳酸锂价格下降带动终端产品降价,叠加运营成本优势以及营运车辆补贴额度倾斜,新能源重卡景气度有望延续。

11月乘用车出口同比+48.66%。据中汽协数据,2025年11月乘用车出口销量完成62.36万辆,同比+48.86%,环比+9.13%。其中新能源乘用车出口销量完成29.37万辆,同比+275.16%,环比+17.66%。新能源乘用车出口增长的主要动力,一方面欧洲、东南亚和南美等市场对中国新能源乘用车,特别是插混车型接受程度提升,另一方面比亚迪、奇瑞和吉利等车企加大海外拓展力度,推动出口销量提升。

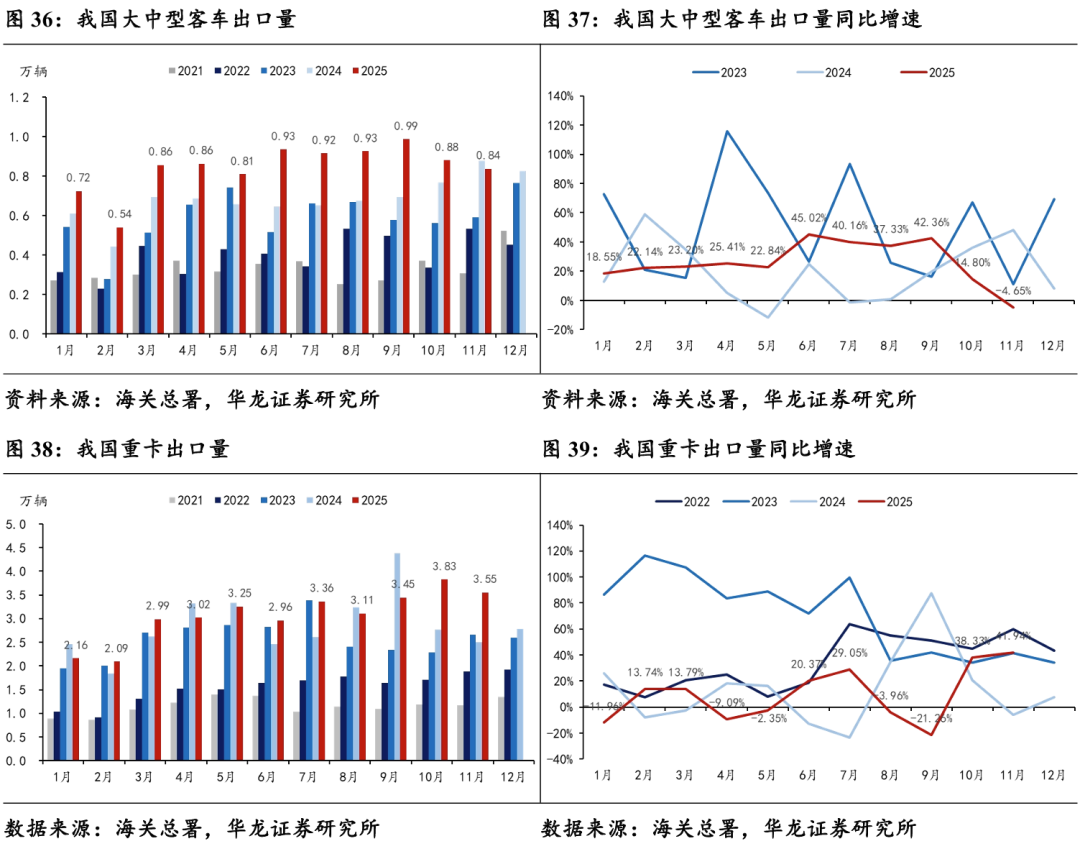

11月大中型客车出口量同比-4.65%。据海关总署数据,2025年11月大中型客车出口销量完成0.84万辆,同比-4.65%,环比-4.84%;2025年11月重卡出口销量完成3.55万辆,同比+41.94%,环比-7.23%。2024年11月俄罗斯重卡出口销量已受报废税政策变动影响,仅实现501辆。非俄地区销量增长仍是支撑重卡出口增长的主要动力,2025年11月我国向非俄地区出口重卡34691辆,同比+41.58%。

4.2 周度数据

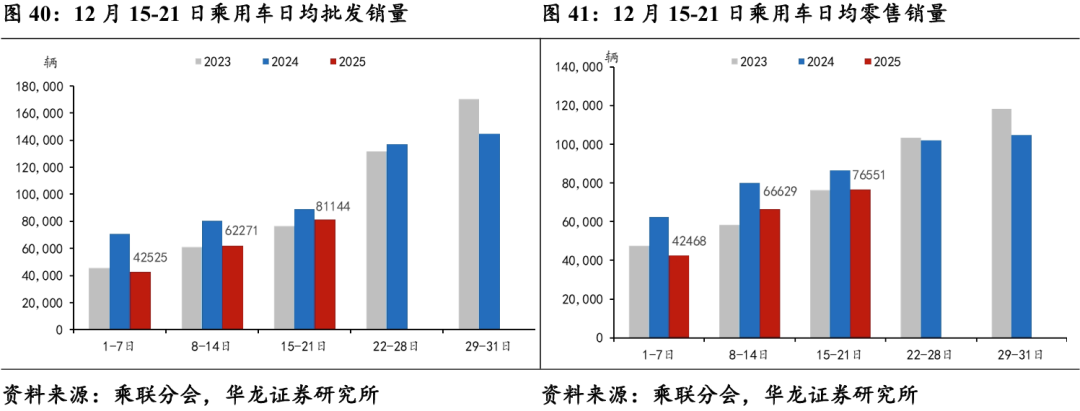

据乘联分会数据,12月15-21日,乘用车市场零售销量完成53.6万辆,同比-11%,较上月同期+10%;乘用车批发销量完成56.8万辆,同比-9%,较上月同期-10%。

12月15-21日,新能源车市场零售31.2万辆,同比+10%,较上月同期+6%,周度乘用车市场新能源零售渗透率58.2%;全国乘用车厂商新能源批发32.5万辆,同比-2%,较上月同期-9%,周度乘用车市场新能源批发渗透率57.2%。

5 投资建议

反内卷+国补预计延续,看好2026年车市向好,维持行业“推荐”评级。个股方面,建议关注:(1)处于强势新品周期的车企长城汽车,赛力斯,上汽集团和小鹏汽车-W等;(2)强势主机厂供应链+人形机器人/智驾等强势赛道标的隆盛科技,均胜电子,德赛西威,华阳集团,贝斯特,北特科技,三花智控,拓普集团,银轮股份,伯特利等;(3)商用车建议关注集中受益于行业景气度复苏的龙头潍柴动力,宇通客车等。

6 风险提示

(1)宏观经济波动风险。宏观经济恢复不及预期可能导致消费者可支配收入不足,影响市场规模及行业盈利能力;

(2)相关政策不及预期。汽车登记、补贴和智驾等相关政策的出台、力度等不及预期可能影响行业整体发展;

(3)原材料价格波动风险。上游原材料价格上涨则将影响汽车产业链整体盈利能力以及相关公司盈利增长;

(4)地缘政治风险。我国与汽车出口目的地及相关国家地缘政治关系影响汽车出海的准入、关税等环节,进而影响行业出口销量及盈利能力;

(5)重点车型销量不及预期。重点车型销量不及预期将影响车企整体销量增长,固定成本难以摊薄,对企业盈利能力产生不利影响;

(6)智能驾驶进展不及预期。若智能驾驶技术迭代、商业化落地等不及预期,车企销量增长或受阻,进而影响车企销量与盈利能力;

(7)第三方数据误差风险。本报告使用数据资料均来自公开来源,其准确性对分析结果造成影响;

(8)重点关注公司业绩不及预期。推荐关注公司可能因行业或公司原因业绩低于预测值。

本文摘自报告:《汽车行业周报:反内卷+国补预计延续,看好2026年车市向好》

报告发布日期:2025年12月29日

报告发布机构:华龙证券

分析师 杨 阳 S0230523110001

分析师 李浩洋 S0230525080001

>>>查看更多:股市要闻