(来源:中国信达期货要发发)

一、相关资讯

市场关注点集中于俄乌和平进程。乌克兰总统泽连斯基与美国领导人计划就领土问题举行会谈,该问题是结束战争谈判的主要障碍。俄方表示正在分析最新版“和平计划”草案。

二、品种分析

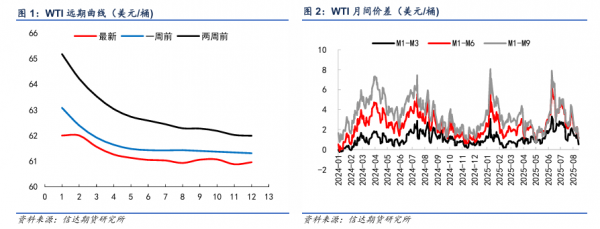

2.1 盘面:放量破位,空头主导。至12月26日,布油结算价60.64美元/桶,单日大跌2.57%(-1.60美元);WTI报56.74美元/桶,下挫2.76%(-1.61 美元)。此前反弹在62美元/桶附近遭遇坚定抛压,此次放量下破61 美元关键支撑,技术破位有效。

2.2 供给:非OPEC+增长强劲,过剩结构固化。OPEC最新月报将2025年非OPEC+产油国供应增长预期上调至每日96万桶,主要来自美、加、巴、阿等国。俄罗斯副总理诺瓦克预计,2026年俄原油产量将增至约1054万桶/日。即便 OPEC+计划暂停后续增产,但全球结构性过剩压力持续扩大。

2.3 需求:机构预测分歧,但过剩共识明确。IEA在12月月报中上调需求预测并下调供应增长,小幅收窄了2026年盈余预期。

然而,其核心结论未变:预计2026 年全球石油日均供应过剩量仍高达384万桶。OPEC则维持2025/2026年全球石油需求增长预期在每日130万桶与138万桶。两大机构对平衡表的细节判断存异,但对市场转向过剩的趋势判断一致。

2.4 库存与结构:全球库存高企,期现结构承压。据Kpler数据,全球油轮上的浮仓石油储量已升至13亿桶,为2020年以来最高水平。IEA报告亦指出全球库存处于多年高位。高库存背景下,期货远期曲线持续施压近月合约。

三、投资建议

短期地缘溢价无法扭转中长期过剩趋势。

总体来看,地缘消息带来波动,而过剩基本面决定方向。委内瑞拉“隔离”措施与尼日利亚军事行动对实际供应影响有限,俄乌和谈进展则构成潜在下行风险。缺乏实质性供应中断的前提下,油价下移是大概率事件。

操作建议:反弹逢高空。盘面已有效下破关键支撑,确认空头趋势。地缘风险可控且呈降温迹象(俄乌和谈、委内瑞拉事件影响钝化),而384

万桶/日过剩压力将持续施压。

风险提示

1. 俄乌谈判超预期突破:若双方迅速达成和平协议并导致对俄制裁解除,将构成重大下行风险。

2.突发性重大供应中断:当前未被定价的地缘冲突(如中东)若突然升级,可能引发短线反弹。

3.宏观情绪转向:若全球主要央行货币政策意外转向宽松,可能系统性推升风险资产价格。

【本文作者】

张秀峰(投资咨询编号:Z0011152 从业资格号:F0289189)

本公司已取得期货交易咨询业务资格,交易咨询业务资格:证监许可【2011】1445 号。

【免责声明】信达期货研究所

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

原油关联个股:宝利国际(300135)、博迈科(603727)、中海油服(601808)、荣盛石化(002493)、香梨股份(600506)、和顺石油(603353)、贝肯能源(002828)、恒力石化(600346)、渤海化学(600800)、中国海油(600938)

>>>查看更多:股市要闻