(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,方逸洋,邮箱:djwei@longone.com.cn

// 报告摘要 //

电子板块观点:英伟达投入约200亿美元,宣布与Groq达成“非排他性授权协议”,获得Groq的芯片推理技术授权。中芯国际对部分产能实施了约10%涨幅的涨价,主要系手机应用和AI需求持续增长。三星电子发布全球首款2nm GAA工艺旗舰移动处理器Exynos 2600,CPU整体计算性能提高39%,生成式AI性能相比前代提高113%。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。建议关注AI算力、AIOT、半导体设备、关键零部件和存储涨价等结构性机会。

英伟达获得AI芯片初创公司Groq推理技术授权的核心资产。当地时间12月24日,英伟达宣布与Groq达成“非排他性授权协议”,英伟达将获得Groq的芯片技术授权。同时,Groq的创始人兼CEO Jonathan Ross、公司总裁Sunny Madra及其他部分成员将加入英伟达。据报道英伟达向Groq投入了约200亿美元。Groq表示,公司会继续作为一家独立公司运营,财务主管Simon Edwards将担任CEO一职,云端AI推理平台GroqCloud将维持正常运营。Groq成立于2016年,创始人曾主导谷歌TPU项目,专注于AI硬件和推理解决方案,公司产品包括针对AI模型推理优化的专用芯片LPU和云服务平台GroqCloud,英伟达表示,Groq的低延迟芯片对输入的响应速度极快,在推理方面速度超越GPU、TPU和ASIC,将为英伟达的产品带来新的能力,帮助其开拓新的市场领域。英伟达此次的协议签订,有望在其作为AI训练领域领导者的基础上,补齐其在推理方面的能力拼图,进一步夯实AI芯片市场的领跑地位。

中芯国际对部分产能实施了约10%涨幅的涨价,主要系手机应用和AI需求持续增长。12月23日,据上海证券报,中芯国际已经对部分产能实施了涨价,涨幅约为10%,预计涨价会很快执行。涨价的原因一方面系原材料价格有所上涨,同时手机应用和AI需求持续增长,带动套片需求,从而带动了整体半导体产品需求的增长。根据中芯国际三季报,第三季度公司折合8英寸标准逻辑月产能突破百万,为102.28万片/月,产能利用率进一步提升,达到95.8%,环比上升3.3个百分点,同比上升5.4个百分点,从ASP来看,三季度环比增长3.8%,主要系产品结构优化,制程复杂的产品出货增加更多所致。展望四季度,公司预计产线整体将继续保持满载,淡季不淡。上游代工价格上涨以及稼动率高企反应了半导体整体需求的复苏,展望后续,AI相关需求或将继续带动行业周期上行。

三星电子发布全球首款2nm GAA工艺旗舰移动处理器Exynos 2600。Exynos 2600利用Arm最新核心Arm C1 Ultra和C1 Pro以及Arm的计算子系统,提供强大的性能。Exynos 2600的CPU采用10核结构,在前身大、中、小核的三集群结构的基础上将小核升级为中核,在不影响峰值性能的情况下提高效率。除此之外,最新的Arm v9.3体系结构增强了CPU机器学习性能。通过支持可伸缩矩阵扩展2(SME2)指令,AI计算效率和处理速度得到进一步提高,响应延迟进一步降低,使得CPU的整体计算性能提高了39%,并提高了电源效率,改善了整体用户体验。在AI方面Exynos 2600也有重大改进,它具有强大的NPU,与前代产品相比生成式AI性能提高113%,使其在设备上能够运行更大、更多样化的AI模型。其NPU架构也得到了进一步改进,通过降低功耗和延迟显著提高了生成式AI计算效率。

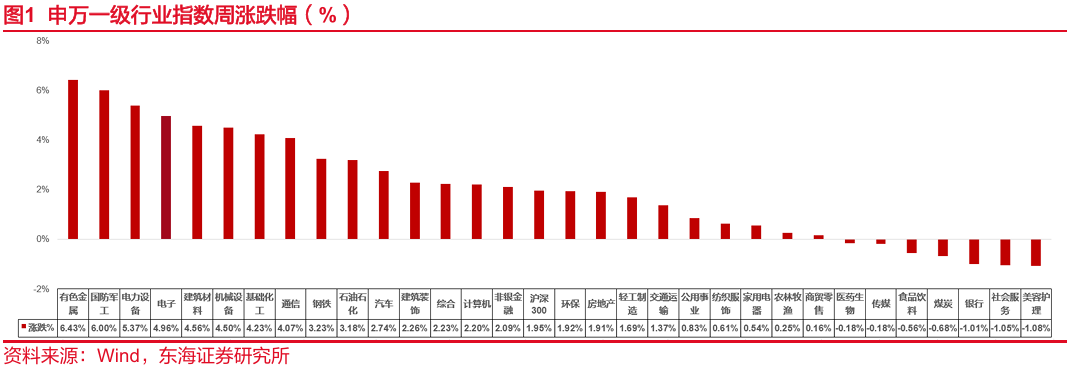

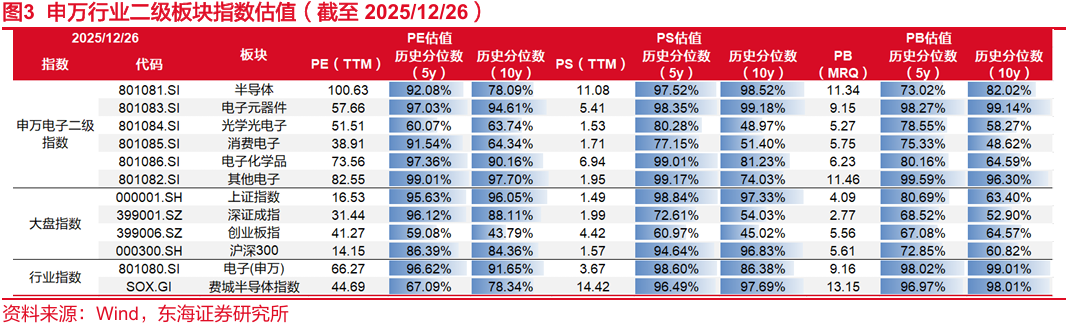

电子行业本周跑赢大盘。本周沪深300指数上涨1.95%,申万电子指数上涨4.96%,跑赢大盘3.01点,涨跌幅在申万一级行业中排第4位,PE(TTM)66.27倍。截止12月26日,申万电子二级子板块涨跌:半导体(+4.84%)、电子元器件(+7.40%)、光学光电子(+0.86%)、消费电子(+5.14%)、电子化学品(+6.19%)、其他电子(+7.46%)。

投资建议:行业需求在缓慢复苏,AI投资持续超预期,存储芯片涨价幅度超预期;海外压力下自主可控力度依然在不断加大,目前市场资金热度相对较高,建议逢低布局。建议关注:(1)受益海内外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技、晶晨股份、翱捷科技、泰凌微。(2)AI创新驱动板块,算力芯片关注寒武纪、摩尔线程、海光信息、龙芯中科、澜起科技;光器件关注源杰科技、中际旭创、新易盛、天孚通信、光迅科技;PCB板块关注胜宏科技、沪电股份、深南电路、生益科技、东山精密等;存储关注江波龙、德明利、佰维存储、兆易创新、北京君正;服务器与液冷关注英维克、中石科技、飞荣达、思泉新材、工业富联。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材(维权)、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价格触底复苏的龙头标的。关注功率板块的新洁能、扬杰科技、东微半导;CIS的韦尔股份、思特威、格科微;模拟芯片的圣邦股份、思瑞浦、美芯晟、芯朋微等。

风险提示:(1)下游需求复苏不及预期风险;(2)国产替代进程不及预期风险;(3)地缘政治风险。

// 正文 //

▌1.行业新闻

1)英伟达收购Groq核心资产

12月25日消息,据Business insider、CNBC等外媒报道,全球人工智能芯片霸主英伟达已经同意以约200亿美元的现金,收购成立9年的AI芯片新创公司Groq的核心资产。英伟达将获得Groq的所有资产与技术授权,但Groq 旗下的GroqCloud 云端业务并不在交易范围内,将维持独立运作。作为该协议的一部分,Groq 的创始人Jonathan Ross、Groq的总裁Sunny Madra以及Groq团队的其他成员将加入英伟达,以帮助推进和扩大授权技术的规模。Groq将继续作为一家“独立公司”运作,由原首席财务官Simon Edwards 出任新任首席执行官。GroqCloud将继续正常运营,不会中断。(信息来源:同花顺财经)

2)三星电子发布全球首款2nm GAA工艺旗舰移动处理器Exynos 2600

三星电子12月19日正式发布其最新一代旗舰移动处理器Exynos 2600,这是三星首款采用2纳米GAA(环绕栅极)工艺打造的智能手机SoC,也是全球首款采用2纳米工艺打造的移动应用处理器。Exynos 2600采用全新三丛集CPU设计,包含1颗主频高达3.8GHz的Cortex-C1 Ultra超大核、3颗3.25GHz的Cortex-C1 Pro性能核心,以及6颗2.75GHz的Cortex-C1 Pro能效核心,兼顾高性能与低功耗需求。三星称,这些升级使CPU整体计算性能提升最高达39%,能效同步跃升。三星电子称,Exynos 2600实现AI性能跨越式突破,搭载的强悍NPU令生成式AI性能较前代提升113%,可运行更庞大、更多样的设备端AI模型,成就顶尖的设备端AI SoC。(信息来源:同花顺财经)

3)美国未来18个月不对中国芯片加征额外关税

美国政府23日宣布,将在2027年对中国芯片加征关税,结束了上届拜登政府发起的针对中国芯片的贸易调查。美国贸易代表办公室去年12月启动一项针对中国成熟制程芯片行业的301调查,旨在明确该行业对美国经济造成的影响。经过近一年的征询意见、评估数据,美方于本周二公布结果。据路透社报道,美贸易代表办公室在声明中称,中国在半导体领域追求主导地位的做法“不合理”,对美国商业活动构成负担或限制,因此美方可以采取行动。美国《纽约时报》报道称,政府将先对自中国进口的半导体加征0%的关税,并计划于2027年6月起上调关税,具体幅度尚未确定,“至少提前30天公布”。(信息来源:同花顺财经)

4)摩尔线程发布花港架构及华山庐山芯片

12月20日,在摩尔线程首届MUSA开发者大会上,公司创始人、董事长兼首席执行官张建中正式发布了新一代GPU架构“花港”,并推出了基于该架构的两款芯片产品——“华山”与“庐山”。(信息来源:同花顺财经)

5)中芯国际上调报价10%

国内晶圆代工领军企业中芯国际近期对部分产能实施了约10%的价格上调,相关调整预计将在短时间内落实到位。此前,受存储类产品价格持续走低影响,多家晶圆代工厂已率先对这类产品进行过价格修正。(信息来源:同花顺财经)

6)三星、SK海力士2026年2月量产HBM4

2025年12月26日,据韩国媒体报道,三星计划于2026年2月启动HBM4芯片的大规模量产,其主要竞争对手SK海力士也将在相近时间开启量产进程,此举标志着全球内存半导体产业迈入一个全新阶段。行业内部消息称,SK海力士将自明年2月起,在位于韩国京畿道利川的M16工厂以及清州的M15X工厂全面展开HBM4生产。与此同时,三星也将于同期在平泽园区正式启动该产品的量产工作。(信息来源:同花顺财经)

7)上海微电子1.1亿元中标一台光刻机

据中国政府采购网12月26日公示,上海微电子装备(集团)股份有限公司(简称“上海微电子”)中标zycgr22011903采购步进扫描式光刻机项目,设备数量为一台,成交金额1.1亿元。成交公告显示,中标供应商名称为上海微电子装备(集团)股份有限公司,供应商地址为上海市张江高科技园区张东路1525号。中标货物名称为步进扫描式光刻机,货物型号为SSC800/10。(信息来源:同花顺财经)

8)国家统计局:1-11月份计算机、通信和其他电子设备制造业利润同比增长15%

据国家统计局数据,1-11月份,制造业实现利润总额50317.9亿元,增长5.0%;主要行业利润情况如下:计算机、通信和其他电子设备制造业利润同比增长15.0%,汽车制造业增长7.5%,通用设备制造业增长4.8%,专用设备制造业增长4.6%。(信息来源:同花顺财经)

9)工信部:2026年要打造集成电路、新型显示、新材料、航空航天、低空经济、生物医药等新兴支柱产业

12月25日至26日,全国工业和信息化工作会议在京召开。会议强调,2026年要围绕实现“十五五”良好开局,聚焦重点、抓住关键,突出抓好十个方面重点工作。在培育壮大新兴产业和未来产业方面。打造集成电路、新型显示、新材料、航空航天、低空经济、生物医药等新兴支柱产业。支持人工智能攻关。有序开展卫星物联网等新业务商用试验。创建首批国家新兴产业发展示范基地,建设一批创新型产业集群。开展未来产业重点细分赛道创新任务揭榜挂帅,完善具身智能、元宇宙等的创新发展政策。加强6G技术研发。(信息来源:同花顺财经)

10)Counterpoint:预计2030年全球生成式AI消费支出将达到6990亿美元

根据Counterpoint Research最新发布的《全球AI消费支出预测(2024–2030)》报告,消费者在生成式AI领域的支出正加速重塑全球科技产业格局。预计全球生成式AI消费支出将从2023年的2250亿美元增长至2030年的6990亿美元,复合年增长率达21%。(信息来源:同花顺财经)

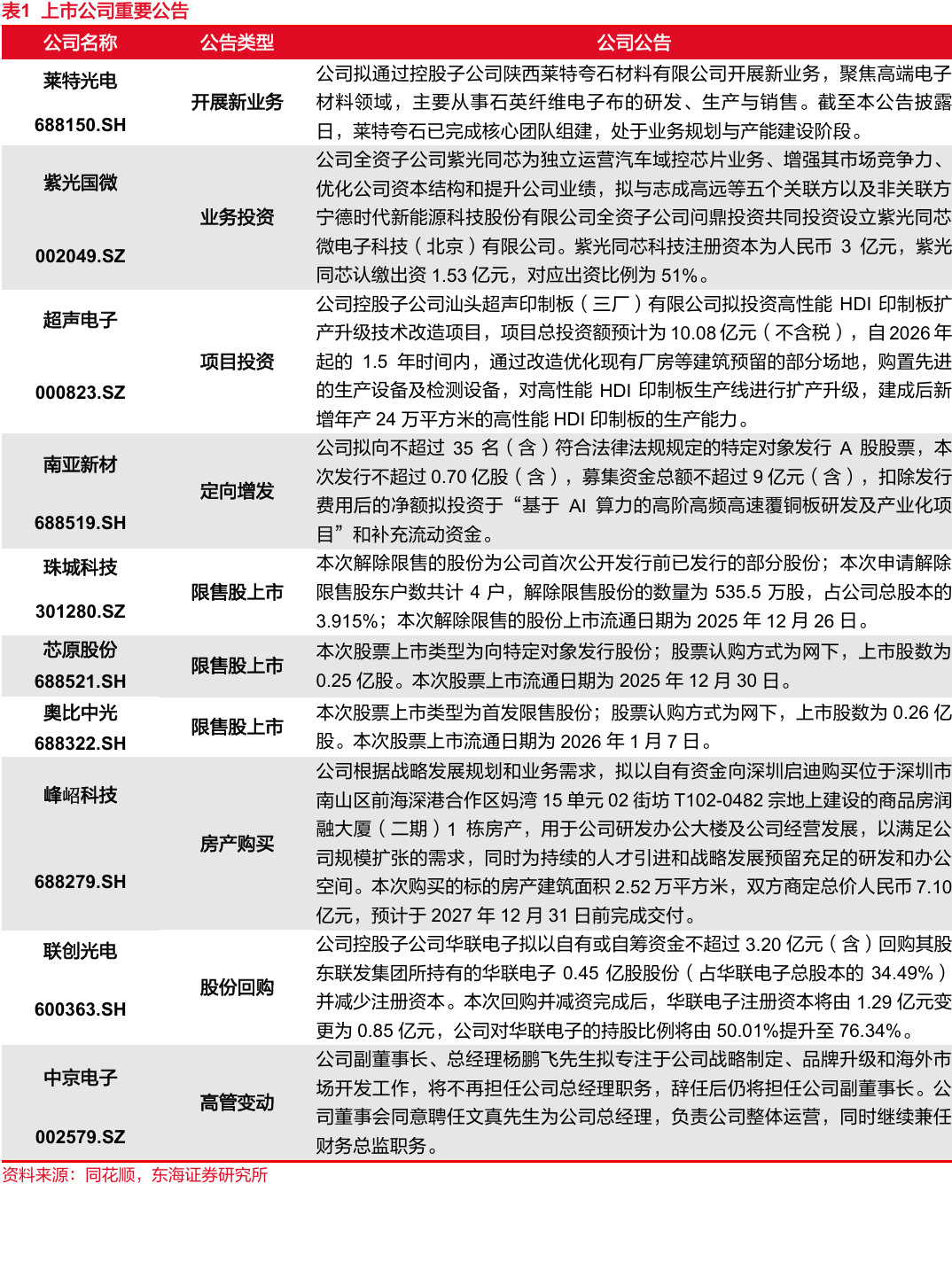

▌2.上市公告重要公告

▌3.行情回顾

本周沪深300指数上涨1.95%,申万电子指数上涨4.96%,跑赢大盘3.01点,涨跌幅在申万一级行业中排第4位,PE(TTM)66.27倍。

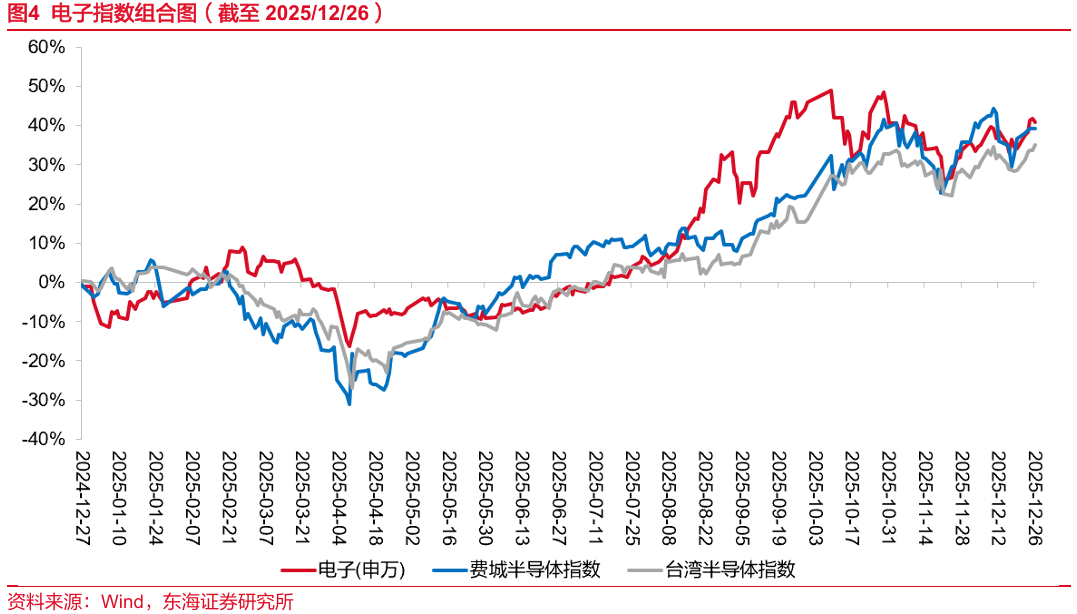

截止12月26日,申万电子二级子板块涨跌:半导体(+4.84%)、电子元器件(+7.40%)、光学光电子(+0.86%)、消费电子(+5.14%)、电子化学品(+6.19%)、其他电子(+7.46%)。海外方面,台湾电子指数上涨4.96%,费城半导体指数上涨1.98%。

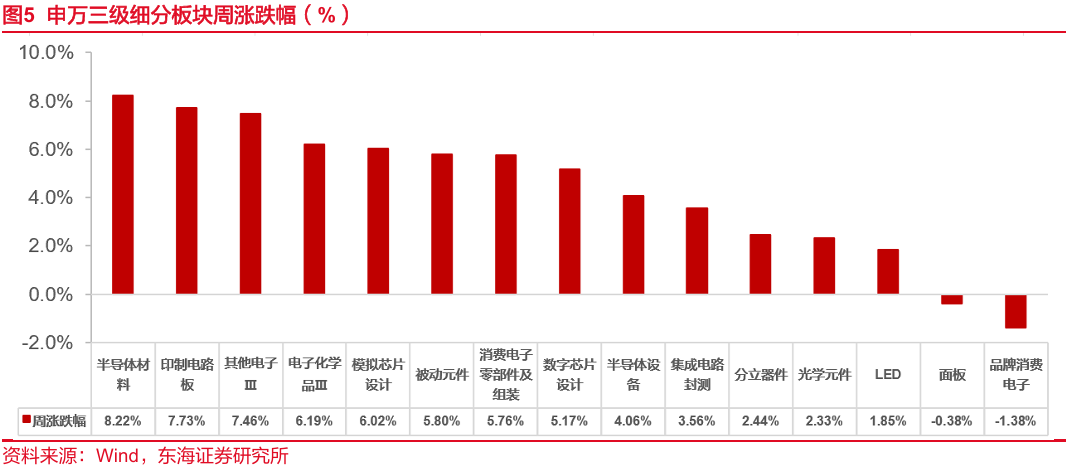

本周半导体细分板块涨跌幅分别为:半导体材料(+8.22%)、印制电路板(+7.73%)、其他电子Ⅲ(+7.46%)、电子化学品Ⅲ(+6.19%)、模拟芯片设计(+6.02%)、被动元件(+5.80%)、消费电子零部件及组装(+5.76%)、数字芯片设计(+5.17%)、半导体设备(+4.06%)、集成电路封测(+3.56%)、分立器件(+2.44%)、光学元件(+2.33%)、LED(+1.85%)、面板(-0.38%)、品牌消费电子(-1.38%)。

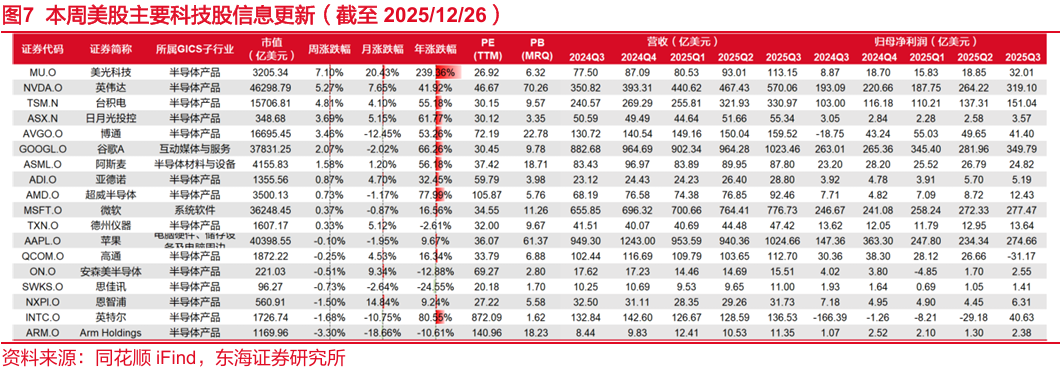

我们选取了较有代表性的部分美股科技股,并将相关信息更新如下。目前美股科技股均发布了三季度财报,大部分同环比业绩取得了上涨。本周涨幅较大的为美光科技(+7.10%)、英伟达(+5.27%)和台积电(+4.81%)。

▌4.行业数据追踪

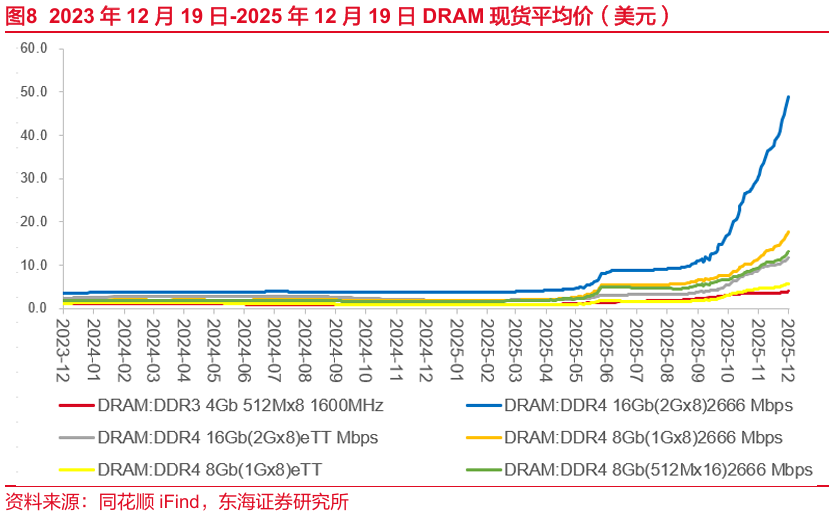

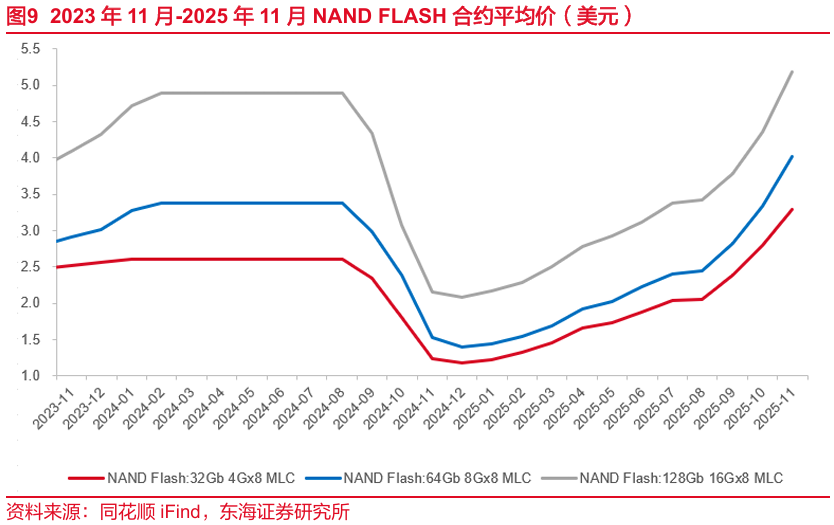

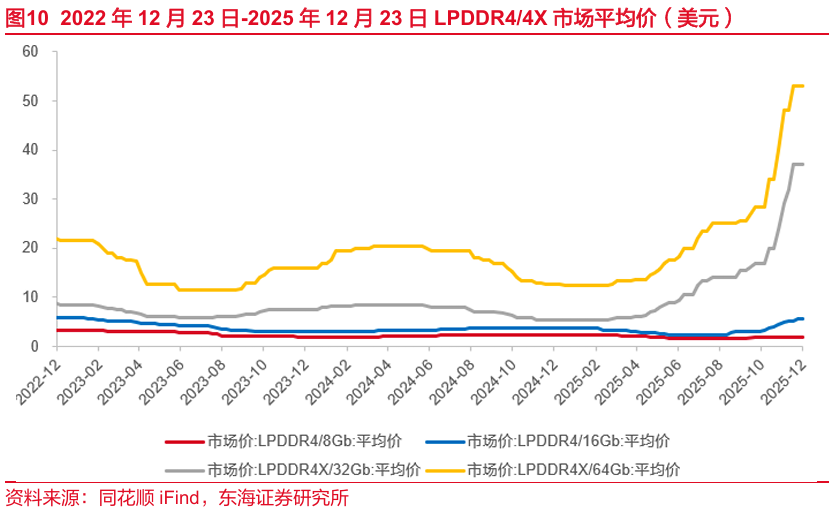

(1)存储芯片价格自2023年下半年以来小幅度反弹,但自2024年9月起,DRAM现货价格略有承压,部分DRAM细分产品价格自2025年2月中旬开始有所回升,波动上涨至6月,其中6月整体涨幅较大,DDR4价格已升至2022年的前期高点,7月起价格顶部震荡,9月起价格持续上涨,目前已延续至12月。NAND Flash合约价格在大幅下滑后于2025年1月回升,涨势已延续至11月。

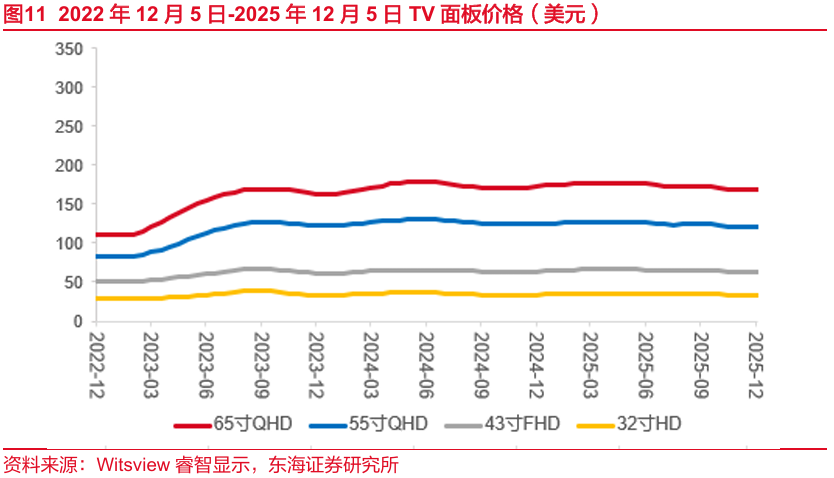

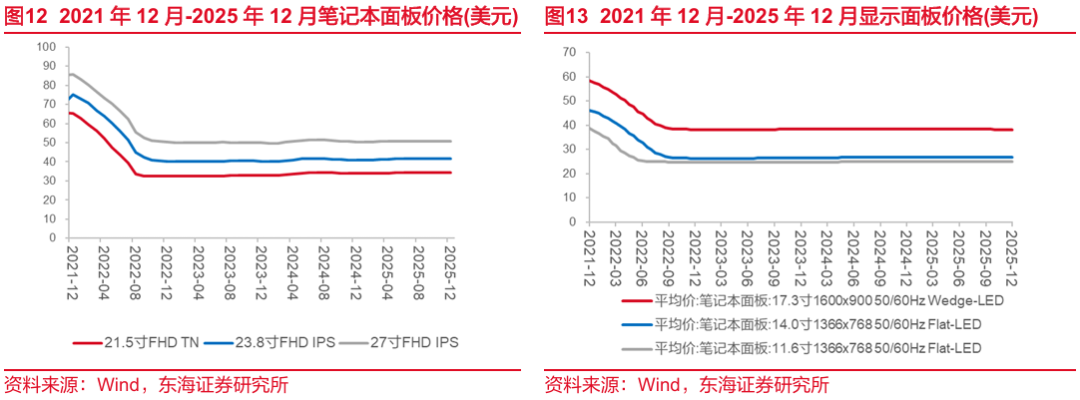

(2)TV面板价格小幅回升后企稳,IT面板价格逐渐稳定。

▌5.风险提示

(1)下游终端需求复苏不及预期风险:下游需求复苏程度不及预期可能导致相关企业库存积压或相关工程建设进度放缓,并可能再度影响产业链内部分企业的稼动率;

(2)市场竞争加剧风险:国内部分细分成熟制程市场或因为参与者众多出现竞争激烈现象,大幅压缩产品利润空间,进一步影响企业业绩表现;

(3)地缘政治风险:国际贸易摩擦和相关进出口管制进一步升级,可能导致相关芯片、设备、原材料紧缺,或造成半导体供应链风险。

// 报告信息 //

证券研究报告:《英伟达获Groq推理技术授权,中芯国际对部分产能实施涨价——电子行业周报2025/12/22-2025/12/28》

对外发布时间:2025年12月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻