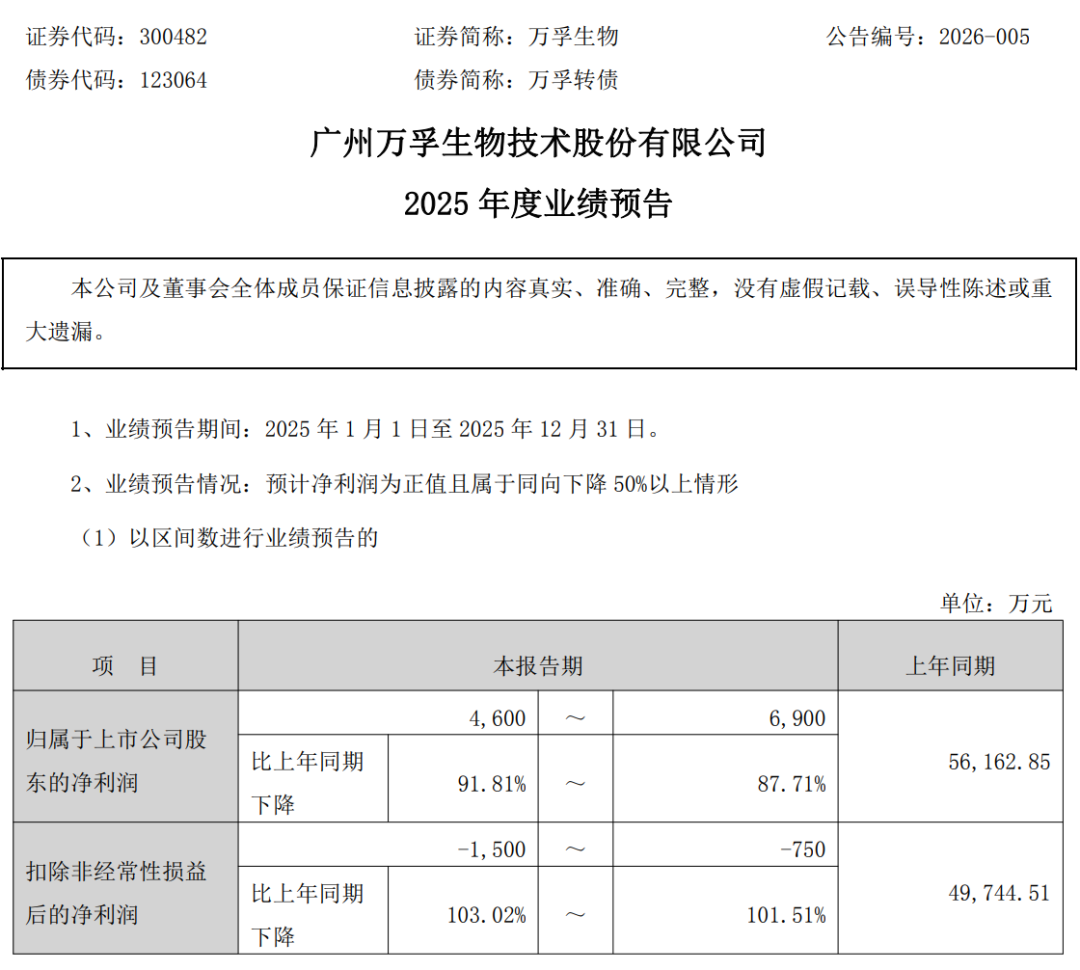

1月初,IVD龙头万孚生物(300482.SZ)一则2025年度业绩预告,给本就寒意十足的体外诊断(IVD)行业行业再添一记重击。

预计,公司归母净利润只剩4600万到6900万元,暴跌近九成!扣非净利润更是直接翻绿,亏损750万到1500万元。一年时间,利润几乎灰飞烟灭。

曾经的“黄金赛道”正经历前所未有的转型考验,企业纷纷寻求破局之路。

这场洗牌背后,转机在何方?

来源 | 颐通社 (ID:Medisophy)

▍冬天来了,春天在哪里?

IVD行业高利润时代已早成过往,IVD行业的“寒意”,已从头部企业蔓延至整个产业链。

数据显示,2025年前三季度,A股体外诊断板块总营收276.2亿元,下滑14.5%;净利润44.9亿元,跳水26.4%——这已经是连续第三年下跌。

近40家IVD上市公司中,只有20%勉强实现增长,能保持营收和利润双增的企业,一只手都数得过来。

2023年以来,疫情过后,集采常态化、DRG/DIP支付改革、医疗反腐这三股力量勒紧了IVD企业的喉咙,直接改写行业生存规则。

集采确实打破了IVD行业“暴利格局”,让毛利水平回归到“制造业合理区间”。

集采范围从生化试剂延伸至免疫诊断领域,2023年安徽省牵头25省化学发光集采,试剂平均降幅53.9%,最大降幅73%,某进口主流试剂品牌价从17.14元降至6.59元。

2024年12月,安徽省牵头启动28省IVD联盟集采,进一步压缩价差,中选检验试剂平均降幅52.62%,最高降幅为84.25%。

暴利时代,彻底终结了。

在需求端,多项新政的实施,直接收缩检测总量。

2025年4月,国家卫健委等明确提出医疗检验“最少够用”原则,拆掉不必要的检验套餐,推进检验结果互认。过去动辄8项的术前检查套餐,被精简到3项。

医院不再重复开单,患者少做检查,进一步压缩检测需求,让IVD产品的实际用量断崖式下跌。

DRG/DIP支付方式改革则是最后一刀。医院开始精打细算,每一笔检验费用都要掂量掂量,高值检验项目的开单量直线下滑,需求进一步“去泡沫化”。

IVD企业发现,过去躺着赚钱的日子一去不复返了。

想活下来,就得拼命找出路。

▍四条赛道,冰火两重天

寒冬之下,并非所有赛道都在挨冻。IVD四大细分领域,呈现出截然不同的生存景象。

生化诊断,这条最成熟的赛道国产化率最高,却也最先倒在集采枪口下。

当一项技术没有壁垒,产品高度同质化,拼的就只剩下价格。集采一来,谁也逃不掉。

润达医疗、科华生物、利德曼,这些曾经的行业标杆,盈利端几乎全线溃败。利德曼最惨,2025年前三季度归母净利润同比暴跌765.83%,成为行业亏损最为严重的企业之一。常规检测项目的价格战打到白热化,企业利润空间被压到极限。

免疫诊断,这条最大的赛道占据市场42.45%的份额,也进入了集采深水区。

"发光五虎"——迈瑞医疗、安图生物、新产业、迈克生物、亚辉龙,虽然体量还在,但利润已经扛不住了。

前三季度,迈瑞、安图、新产业的净利润分别下跌28.83%、12.92%、10.11%;迈克生物和亚辉龙,更是跌超70%;热景生物,前三季度亏损1.09亿元,窟窿越挖越大。

不过,免疫诊断并没到绝境。部分国产头部企业,凭借成本优势和服务响应速度,在集采中反而提升了市场份额。进口品牌的价格虚高被打下来,国产企业接住了这波替代红利。

分子诊断,是为数不多的亮点。分子诊断的韧性,来自技术壁垒和应用场景的不可替代性。这条赛道,还没被政策深度覆盖,盈利空间相对充裕。

常规项目虽然也受影响,但肿瘤伴随诊断、病原体宏基因组检测,这些高端应用,需求依然坚挺。

2025年2月,全球基因测序巨头因美纳被列入"不可靠实体清单",给国产企业送来了机会。华大智造、真迈生物、赛陆医疗,这些企业正在加速抢占市场份额。

POCT则是最具想象力的赛道。它的价值,正在从院内急诊,延伸到基层医疗和居家健康管理的C端。

东南大学和基蛋生物联合研发的手持式分子POCT系统,能在25分钟内检测8种呼吸道病原体;万孚生物的POCT检验数据管理系统,搭载了大语言模型,能自动解读报告、输出个性化健康建议。

四条赛道,可谓是冰火两重天。生化诊断已经冻透,免疫诊断在苦撑,分子诊断有春意,POCT看未来。

企业的命运,取决于站在哪条赛道上。

▍两条出路:跨界与出海

面对增长困局,IVD企业开始各寻出路。2025年,利德曼和万孚生物,选择了截然不同的突围路径。

利德曼的选择,是跨界收购。

2025年以来,IVD行业并购呈现明显技术导向特征,全球超过60%涉及分子诊断、微流控、人工智能等前沿领域。

作为生化诊断代表性企业,利德曼长期深耕酶类、糖类、脂类常规检测项目。但这条赛道已被集采反复收割,主业增长乏力,陷入亏损。

2025年三季度,利德曼营收2.52亿元,同比下降10.49%,归母净利润亏损713.48万元。

对传统生化诊断企业而言,跨赛道布局成为必然,利德曼选择重大资产收购,实现赛道突围。

近期,公司披露拟以17.33亿元现金,收购先声祥瑞70%股份,跳出生化诊断红海,进军疫苗和抗感染诊断领域。

根据披露的《重大资产购买报告书(草案)》,本次构成重大资产重组。

先声祥瑞是国家高新技术企业、北京专精特新“小巨人”,聚焦结核领域一体化解决方案,拥有结核菌素纯蛋白衍生物、卡介菌纯蛋白衍生物等成熟产品,同时布局A、C群脑膜炎球菌结合疫苗,建立了mRNA疫苗技术平台。

其核心业务与利德曼传统生化诊断形成互补,拓展了公司产品边界,形成“生物制品+体外诊断”双主业格局。

万孚生物的路径,是国际化与AI驱动。

国内市场承压,万孚生物把目光投向海外。

2024年,公司境外营收11.03亿元,同比增长43.23%,占总营收35.99%。

2025年,海外收入占比首次超过国内业务。美国子公司实现同比微增,毒检业务明显恢复,呼吸道业务取得突破性进展。

新型冠状病毒/甲型流感病毒/乙型流感病毒三联检测试剂盒(POC版/OTC版)获美国FDA 510 (k)许可,并与美国大客户就呼吸道三联检产品签署长期供货协议,成为北美市场重要增长点。

同时,即便业绩下滑,万孚生物保持了较高强度研发投入。2025年前三季度,研发费用2.65亿元,占营收的15.68%,同比上升3.25%。重点投向化学发光、分子诊断及AI辅助诊断领域,高于行业平均水平。

持续投入换来了实实在在的成果。2025年底,公司进入新品收获期。胶体金平台呼吸道合胞病毒/肺炎支原体/腺病毒三联检试剂盒、化学发光平台MiniTLALA-6400全自动生化免疫流水线相继获证或上市。

AI布局是更大的亮点。公司投资的赛维森科技,布局数字病理AI全流程解决方案,联合研发申报的"出凝血疾病智能辅助分析软件",入选工信部"2025年人工智能医疗器械创新任务揭榜挂帅单位名单",商业化应用在即。在AI+IVD赛道,万孚生物占据了先发优势。

分子POCT,是万孚生物未来业绩回升的核心驱动力。

2025年12月29日,公司分子平台WonNova1600全自动核酸提纯及实时荧光PCR分析系统及配套呼吸道六联检试剂获批上市,适配口咽拭子样本,满足临床高发呼吸道感染的快速通量筛查需求。

公司在业绩预告明确表示,2026年将抓稳基层医疗市场,推动发光和分子产品线向医院中心实验室持续渗透,同时扩大海外市场覆盖,实现业务显著提升,有望在2026年迎来拐点。

▍寒冬过后,春天属于谁?

万孚生物的业绩预降,与利德曼的跨界并购,共同勾勒出2025年IVD行业转型期的真实图景。

寒冬里,有人在裸泳,有人在渡劫。裸泳的企业,技术没壁垒,产品没差异,渠道没优势,只能等着被淘汰。渡劫的企业,要么出海寻找增量市场;要么押注高端赛道;要么通过并购重组实现跨越。

只有经历过寒冬的企业,才能等到下一个春天。那些活下来的,将成为行业的新王者。

>>>查看更多:股市要闻