(来源:浙商银行FICC)

作者|刘婧骅 徐依晨 李啸歌

30年国债新秀亮相

1月14日,财政部发行2026年首期30年期一般国债(26附息国债02,简称260002),发行规模320亿元,与往年相比,首期发行的规模略有增加。最终发行收益率2.38%、边际倍数22.16倍。若不考虑流动性溢价,参考类似发行窗口的250002(一般国债),该券考虑增值税率后的理论收益率区间应在2.41%-2.48%之间。然而,实际发行收益率2.38%显著低于区间下限,主要源于新券所附带的流动性溢价。

图表1:260002发行收益率与二级对比

上市后一骑绝尘

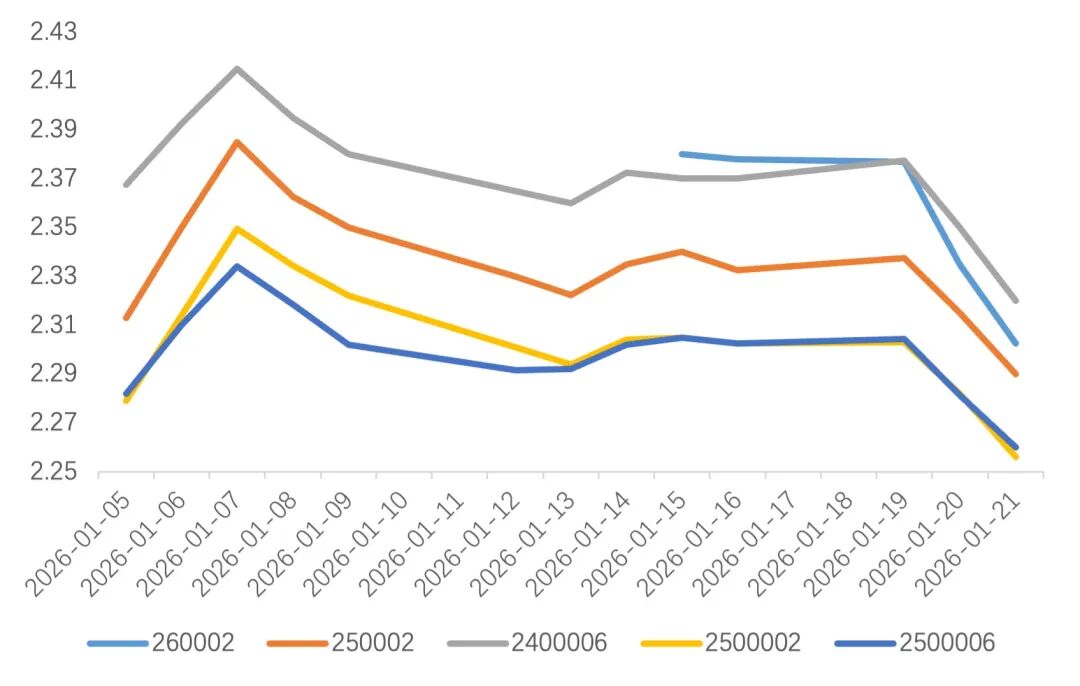

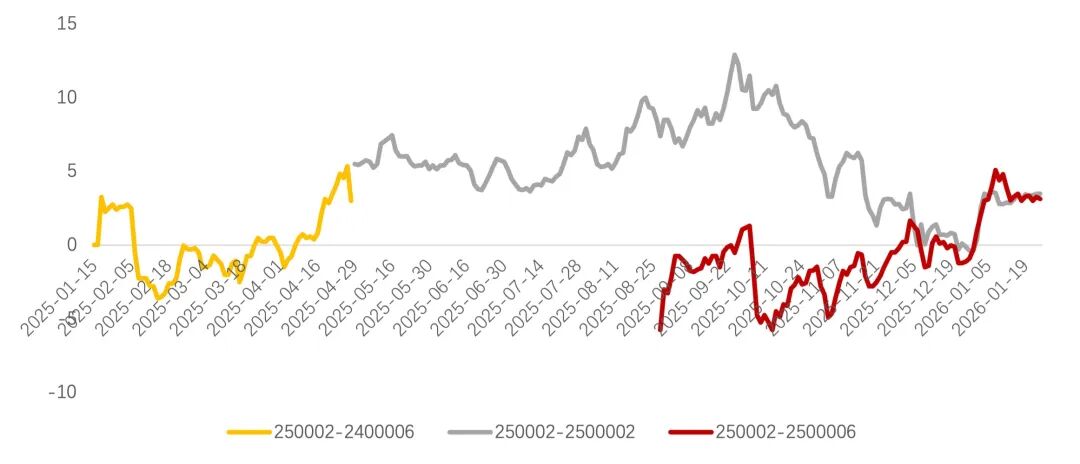

2026年开年债市经历了第一周迅猛的调整后,在存款开门红、银行EVE指标边际放松等因素的驱动下,配置力量下场开启了震荡下行的行情,30年期国债较年内高点普遍下行8-10bp。260002的上市日为1月19日,一经上市就成为了市场交易的“香饽饽”,在上市后的5个交易日内,同期限的30Y国债整体下行约5-6bp,而260002一骑绝尘下行近9bp,成为当周市场最靓的券。

图表2:260002、2500002、2400006、250002、2500006走势图

数据来源:同花顺iFinD、浙商银行FICC整理

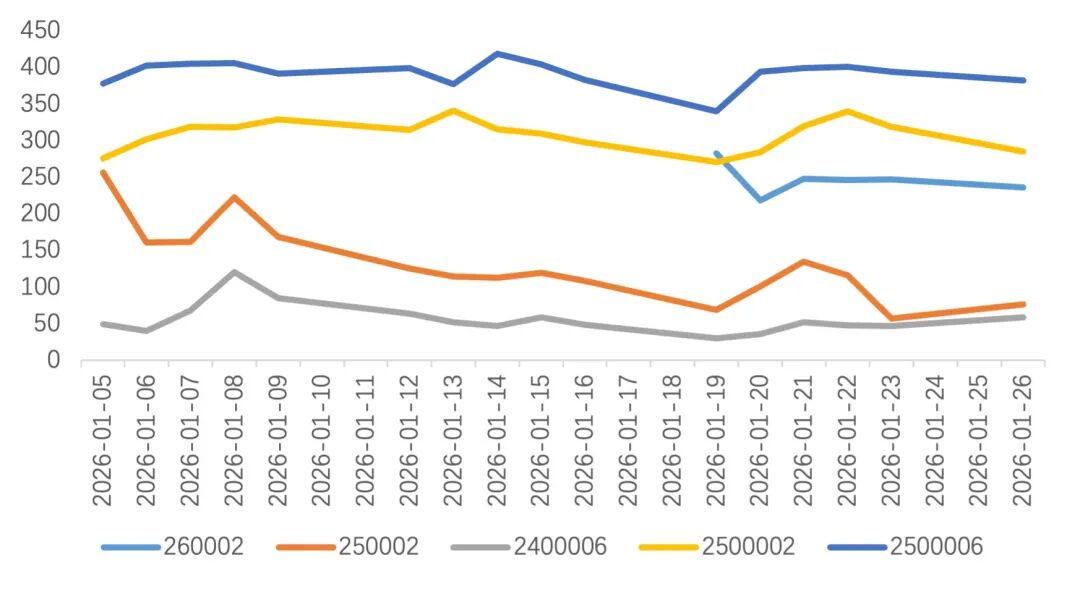

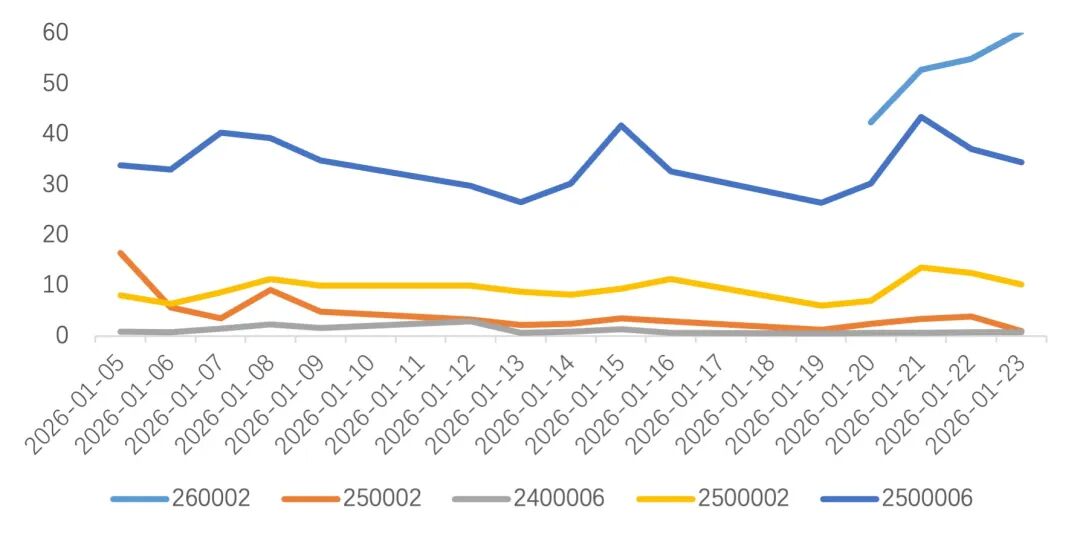

数据来源:同花顺iFinD、浙商银行FICC整理260002发行后成交热情显著,1月19日上市当日成交283笔,仅次于活跃券2500006(25特6),此后成交量也一直维持较高水平。由于发行量较小、债券余额规模不大,260002的换手率也在上市次日达到42.41%,并一路上升成为30年期换手率最高的品种。

图表3:成交笔数走势图

数据来源:同花顺iFinD、浙商银行FICC整理

数据来源:同花顺iFinD、浙商银行FICC整理图表4:换手率走势图(%)

数据来源:同花顺iFinD、浙商银行FICC整理

数据来源:同花顺iFinD、浙商银行FICC整理关于该券表现抢眼的原因,我们认为可能有以下几方面:

(1)因260002为新券,根据财政部已经公布的发行计划,2月和3月将两次续发该券,通过一级市场不断地发行亮相。市场对于其未来流动性形成较强预期,提前定价了流动性溢价,例如以25特2和25特6之间的利差来对标250002和260002之间的利差,或直接将260002对标25特6。在30Y国债走势尚不明朗的情况下,机构着眼于博弈260002的利差压缩机会。

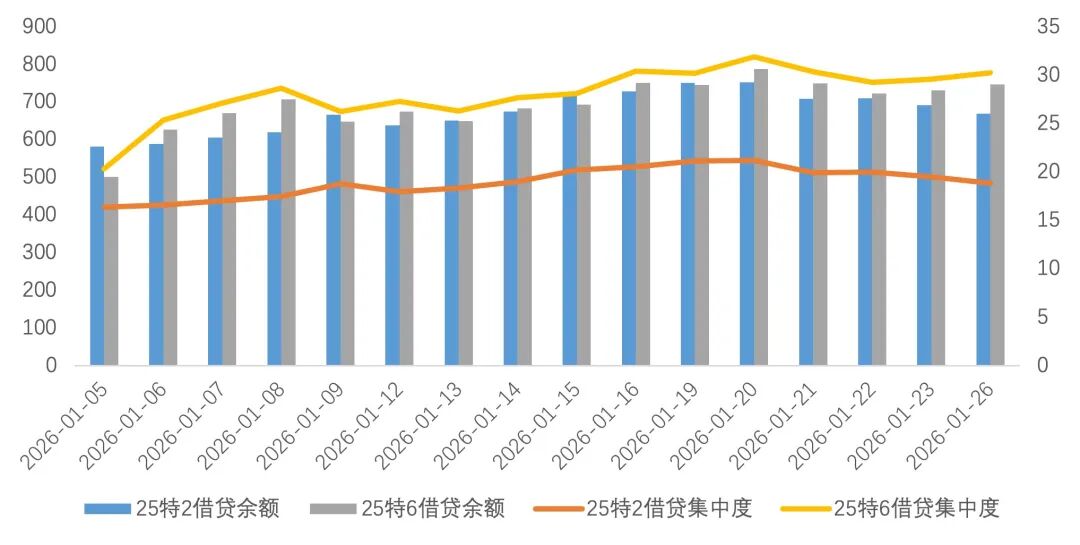

(2)目前30Y国债活跃券为25特6和25特2,但两只券的空头集中度均较高,今年以来25特2和25特6每日借贷余额均超过500亿元,借贷集中度分别接近20%和30%,处于历史较高水平。

图表5:25特2和25特6借贷余额(亿元)和集中度(%)

数据来源:CFETS、浙商银行FICC整理

数据来源:CFETS、浙商银行FICC整理为减少被空头“支配”的风险,避免轧空或调仓过程中受到大额空单的影响,同时保持一定的流动性,部分投资者转而将目光投向260002。该券在此时恰好提供了一个兼具一定流动性与较低空头压力的替代选项,吸引了增量资金流入。

(3)该券当前存续规模相对较小,在有限的市场容量约束下,交易盘的追多行为更容易被放大,较小的流通盘使得边际买盘对价格的推动作用更为显著,进一步强化了该券的强势表现。

类似券的前世今生

由于250002与260002在债券规模、性质等方面都较为类似,我们对250002与活跃券的利差走势进行研究,旨在对未来的交易策略提供参考。

图表6:250002与其他30年活跃券的利差走势(bp)

数据来源:DM、同花顺iFinD、浙商银行FICC整理

数据来源:DM、同花顺iFinD、浙商银行FICC整理250002自上市以来,可对标的活跃券依次经历了2400006(24特6)、2500002(25特2)和2500006(25特6),与活跃券的利差变动过程可以划分为以下四个阶段:

第一阶段:250002于2025年1月17日上市以后,获得新券的流动性溢价,估值一度低于当时的活跃券24特6 3bp左右,随后其与24特6的利差在-3bp-0bp之间波动。

第二阶段:4月16日,财政部发布2025年超长期特别国债发行有关安排,250002的发行节奏受到影响,引发收益率快速上行,与同期限活跃券利差快速转正。4月29日25特2上市后迅速成为新的30年活跃券。此后,250002与活跃券利差震荡走阔,尤其是7月以后因债券市场行情反转走熊,次活跃券与活跃券的利差进一步拉开,250002与25特2利差在9月24日达到最阔,为12.9bp。

第三阶段:9月30日,财政部发布2025年第四季度国债发行计划,250002在年内还有两次续发,债市对其活跃度的预期升温,250002利率下行,与活跃券的利差出现压缩。同一时间,30年新券25特6取代25特2成为新的30年活跃券。

第四阶段: 12月30日,财政部发布2026年第一季度国债发行安排,明确2026年发行30Y国债新券号,250002不再续发,市场快速反应卖出,250002与活跃券利差再度走阔后稳定在3-4bp。

情景分析和策略探索

1、未来可能的演绎路径

目前根据财政部公布的发行计划,260002已明确将于2月和3月进行两次续发,但一季度之后的发行节奏与最终总规模尚未公布,存在一定的不确定性。可能存在两种情形:

情景1:若2026年度超长期限特别国债的发行工作如去年一般在4月启动,则260002的发行节奏或将在二季度中断,以其存续规模难以撼动25特6的活跃券地位,与其他券的利差走阔;

情景2:若超长期限特别国债发行窗口延迟,260002持续发行至与250002相当的体量,则利差由于流动性溢价维持在一个相对窄的区间,直至30Y国债活跃新券号的出现。

2、策略探索

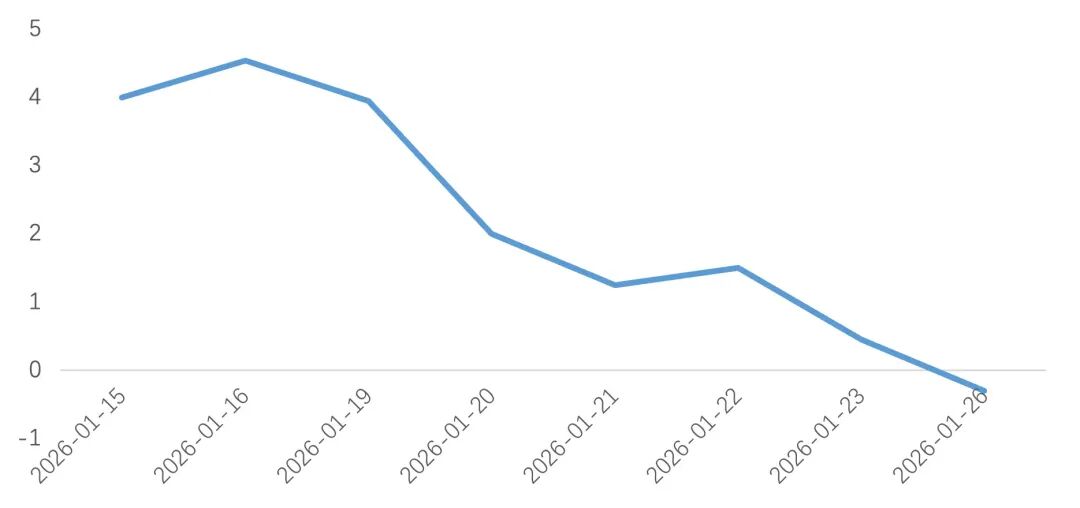

虽然市场提前定价了260002的流动性溢价,但是从实际的存续规模、做市深度及交易活跃度等维度来看,其流动性水平仍远不及当前超长国债核心的活跃券25特6,将25特6的流动性溢价直接套用对标260002或许有失偏颇,目前260002与250002之间的利差已压缩至倒挂。

图表7:260002与250002利差走势(bp)

数据来源:DM、同花顺iFinD、浙商银行FICC整理

数据来源:DM、同花顺iFinD、浙商银行FICC整理1月20日,财政部在国新办新闻发布会上提出2026年按照中央经济工作会议部署,财政部门将继续实施更加积极的财政政策,继续安排超长期特别国债,用于“两重”建设和“两新”工作,可见超长期限特别国债依然是积极财政政策的重要抓手。结合中央经济工作会议“保持必要财政赤字、债务总规模和支出总量”的政策基调,参考前两年的发行节奏,预计二季度发行超长期限特别国债的可能性较大。若超长期限特别国债落地,届时260002与其他30Y国债的利差或将走阔,带来阶段性的利差交易机会。

3、风险提示

260002当前存续规模相对有限,流通盘较小,市场深度不足。在交易过程中,无论是通过债券借贷方式建仓,还是后续平仓了结头寸,均可能面临借券困难或被逼空的风险,导致策略执行成本上升。此外,若超长期特别国债实际发行时点或规模与预期出现偏差,将影响新老券利差走势,策略有效性可能下降。

>>>查看更多:股市要闻