来源:源达

投资要点

研发因子的定义

企业的研发支出包括费用化支出和资本化支出,2019年起A股公司全面披露研发费用,在管理费用中分拆单独列示,2018年第三季度起上市公司开始执行,2019年所有A股公司全面实施。

由于研发费用数据2019年起的可得性高且披露较完整,我们选择利润表中的研发费用构建研发因子,采用近12个月的滚动数据构建因子进行分析,具体包括研发费用/市值、研发费用/营业收入、研发费用同比增长率。我们使用2019年1月31日-2025年12月31日的数据,使用月度频率进行因子IC回测和多空收益分析。

研发因子的回测与分析:研发/市值因子较优

①研发费用TTM/市值因子:整体预测能力及稳定性较优,多空组合表现出色。整体样本的IC均值为0.04,Rank IC为0.05,中性化后ICIR 0.39,多空年化收益率9.71%,最大回撤仅7.50%,夏普比率1.27。

②研发费用TTM/营业收入因子:在小盘股中表现较优。在中证1000成分股中,中性化后ICIR为0.23,多空年化收益19.91%,呈现出明显的小盘股偏好。不过因子的回撤风险较大,即使在中证1000中,仍有23.30%的最大回撤。

③研发费用增长率因子:因子整体选股有效性极弱。使用研发费用ttm同比增速作为因子,因子平均IC和Rank IC均极低,在沪深300中因子反向无效;在中证800中,因子中性化后具备微弱的正有效性。

策略构建:单因子策略较优

在全市场股票池中,使用研发费用/市值构建策略。在中证全指股票池中,剔除ST个股,每月最后一个交易日,按照研发费用ttm/市值排名,选取前10家股票,等权重持有,不考虑交易费用和手续费。

2019/1/31-2026/1/29区间总收益率为605.36%,相对沪深300的超额收益率为556.49%,年化收益率为32.10%,夏普比率1.15,优于多因子策略表现(使用研发费用/市值+评级机构家数+经营现金流/营业收入构建组合策略,同期的年化收益率为23.84%,夏普比率0.92)。

最新一期筛选出的个股为:中油工程、京东方A、宝胜股份、海信家电、山石网科、鼎胜新材、德赛电池、天地科技、浙江建投、建投能源。

风险提示

历史收益表现不代表未来、实际交易费用率与模型不一致、其他数据统计误差。

1、研发因子的定义

企业的研发支出包括费用化支出和资本化支出。其中费用化研发支出在利润表“研发费用”项目列报;资本化支出在未达到预定用途前在资产负债表“开发支出”项目列报,达到预定用途后转入“无形资产”科目,在资产负债表“无形资产”项目列报。

2019年起,A股公司全面披露研发费用。2018年6月,财政部发布财会〔2018〕15号要求在利润表中新增“研发费用”项目,将研发费用从管理费用中分拆单独列示,2018年第三季度起上市公司开始执行,2019年所有A股公司全面实施。

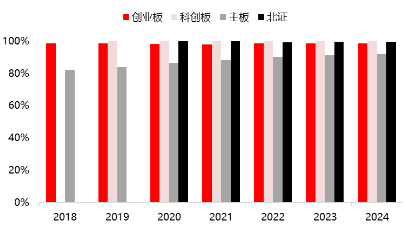

图1:2018年以来,各板块研发费用披露率

资料来源:Wind,源达信息证券研究所

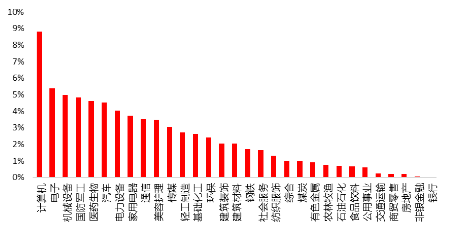

行业之间的研发费率差异较大。计算机、电子、机械、军工、医药为研发费率最高的5个行业,反映其技术密集特征;银行、非银行业研发费率基本为0,主要因业务模式原因,研发支出占比低;传统行业如房地产、公用事业、食品饮料、石油石化行业的研发费率均值不及1%。

图2:2025年半年报,各申万一级行业的研发费用率

资料来源:Wind,源达信息证券研究所

2、研发因子的回测与分析

由于研发费用数据自2019年起,可得性高且披露较完整,我们选择企业在利润表中披露的研发费用构建研发因子,采用近12个月的滚动数据构建因子进行分析,具体包括研发费用/市值、研发费用/营业收入、研发费用同比增长率。我们使用2019年-2025年12月31日的数据构建因子,使用月度频率进行因子IC回测和多空收益分析。

2.1、研发费用TTM/市值因子

因子整体预测能力及稳定性较优,多空组合表现出色。整体样本的原始IC为0.04,Rank IC为0.05,具备中等偏弱但正向的预测能力;ICIR衡量因子稳定性,整体样本的原始ICIR为0.28,中性化后提升至0.39;整体样本的多空年化收益率9.71%,最大回撤仅7.50%,夏普比率1.27,表现较为出色,说明风险调整后收益较高,回撤控制优秀。因子在全体股票池中具备一定的选股能力,且多空组合表现稳健,适合作为辅助因子或组合因子的一部分。

表1:研发费用TTM/市值因子的IC分析结果

指数 | 平均IC | ICIR | IC>0比例 | 平均RankIC | RankICIR | 多空年化收益 | 多空夏普比率 | 多空最大回撤 |

整体 | 0.041 | 0.28 | 66.67% | 0.05 | 0.52 | 9.71% | 1.27 | 7.50% |

整体(中性化) | 0.020 | 0.39 | 64.29% | 0.04 | 0.56 | 9.71% | 1.27 | 7.50% |

沪深300 | 0.011 | 0.09 | 51.32% | 0.02 | 0.12 | -6.07% | -0.36 | 43.68% |

沪深300(中性化) | 0.007 | 0.09 | 51.32% | 0.02 | 0.16 | -6.07% | -0.36 | 43.68% |

中证500 | 0.013 | 0.16 | 57.89% | 0.04 | 0.32 | 7.17% | 0.74 | 12.80% |

中证500(中性化) | 0.013 | 0.21 | 57.89% | 0.02 | 0.35 | 7.17% | 0.74 | 12.80% |

中证800 | 0.013 | 0.15 | 52.63% | 0.03 | 0.25 | 3.46% | 0.31 | 23.25% |

中证800(中性化) | 0.014 | 0.22 | 57.89% | 0.02 | 0.28 | 3.46% | 0.31 | 23.25% |

中证1000 | 0.017 | 0.19 | 68.35% | 0.03 | 0.23 | 8.35% | 0.74 | 15.51% |

中证1000(中性化) | 0.017 | 0.31 | 69.62% | 0.02 | 0.36 | 8.35% | 0.74 | 15.51% |

资料来源:Wind,源达信息证券研究所

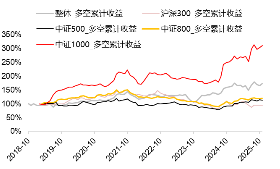

分板块,因子在中证1000中最有效,在沪深300中无效。因子在沪深300成分股中IC与Rank IC接近零(0.011/0.02),ICIR极低(0.09),多空收益为负(-6.07%),夏普比率为负;在中证500(中盘股)中IC有所提升(0.013),Rank IC达0.04,ICIR升至0.16(中性化后0.21),多空收益转正(7.17%),夏普比率0.74;在中证1000(小盘股)中表现最佳,IC达0.017(RankIC0.03),ICIR0.19(中性化后0.31),多空收益8.35%,夏普0.74;中证800(大中盘)表现介于沪深300与中证500之间,整体偏弱。

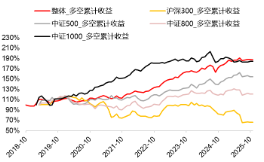

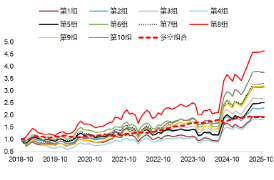

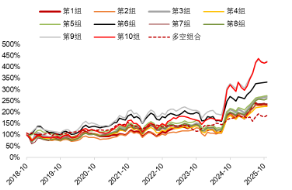

图3:研发费用TTM/市值因子的多空累计收益率 | 图4:研发费用TTM/市值因子的分组累计收益率(中性化后) |

|  |

资料来源:Wind,源达信息证券研究所 | 资料来源:Wind,源达信息证券研究所 |

研发费用/市值因子是典型的成长风格因子,在2019-2025年多数年份具备正向选股有效性。其中2022-2023年是因子的黄金期,在科技、高端制造等成长赛道占优的年份(如2022-2023年),因子有效性和稳定性极强;在市场风格切换至价值、蓝筹的年份(如2020年),因子表现低迷。

表2:研发费用TTM/市值因子分年度进行的IC分析结果

年份 | 平均IC | ICIR | IC>0比例 | 多空累计收益 | 多空年化收益 | 多空夏普比率 | 多空最大回撤 |

2019 | 1.21% | 0.1628 | 72.73% | 16.35% | 15.69% | 1.39 | 6.34% |

2020 | -0.16% | -0.0326 | 50.00% | 0.37% | 0.10% | 0.02 | 6.55% |

2021 | 2.45% | 0.4761 | 66.67% | 11.88% | 8.46% | 0.99 | 4.96% |

2022 | 1.81% | 0.5729 | 66.67% | 12.59% | 11.93% | 2.76 | 1.84% |

2023 | 3.82% | 0.9344 | 75.00% | 19.31% | 22.91% | 4.89 | 0.29% |

2024 | 1.53% | 0.4540 | 66.67% | 14.67% | 6.92% | 0.68 | 7.50% |

2025 | 0.62% | 0.2180 | 40.00% | 6.60% | 6.09% | 1.03 | 2.70% |

资料来源:Wind,源达信息证券研究所

2.2、研发费用TTM/营业收入因子

研发费用TTM/营业收入因子在小盘股中表现较优。在中证1000成分股中,中性化后ICIR达到0.23,多空年化收益19.91%,呈现出明显的小盘股偏好。不过因子的回撤风险较大,即使在中证1000中,仍有23.30%的最大回撤。因此,这是一个成长风格的高收益高波动因子,建议作为其他因子的补充,在小盘股投资中适当使用。

表3:研发费用TTM/营业收入因子的IC分析结果

指数 | 平均IC | ICIR | IC>0比例 | 平均RankIC | RankICIR | 多空年化收益 | 多空夏普比率 | 多空最大回撤 |

整体 | 0.03 | 0.21 | 50.59% | 0.03 | 0.15 | 9.17% | 0.57 | 26.10% |

整体(中性化) | 0.01 | 0.22 | 50.59% | 0.02 | 0.12 | 9.17% | 0.57 | 26.10% |

沪深300 | 0.02 | 0.13 | 48.72% | 0.00 | 0.01 | -1.28% | -0.08 | 45.16% |

沪深300(中性化) | 0.01 | 0.14 | 47.44% | -0.01 | -0.09 | -1.28% | -0.08 | 45.16% |

中证500 | 0.01 | 0.06 | 50.00% | 0.01 | 0.06 | 1.52% | 0.11 | 34.19% |

中证500(中性化) | 0.00 | 0.03 | 48.72% | -0.01 | -0.09 | 1.52% | 0.11 | 34.19% |

中证800 | 0.02 | 0.11 | 48.72% | 0.01 | 0.05 | 2.77% | 0.23 | 40.20% |

中证800(中性化) | 0.01 | 0.15 | 51.28% | 0.00 | -0.06 | 2.77% | 0.23 | 40.20% |

中证1000 | 0.00 | -0.01 | 48.15% | 0.01 | 0.05 | 19.91% | 1.03 | 23.30% |

中证1000(中性化) | 0.02 | 0.23 | 59.26% | 0.03 | 0.28 | 19.91% | 1.03 | 23.30% |

资料来源:Wind,源达信息证券研究所

图5:研发费用TTM/营收因子的多空累计收益率 | 图6:研发费用TTM/营收因子的分组累计收益率 |

|  |

资料来源:Wind,源达信息证券研究所 | 资料来源:Wind,源达信息证券研究所 |

2.3、研发费用增长率因子

因子整体选股有效性极弱。使用研发费用ttm同比增速作为因子,因子平均IC和Rank IC均极低,其中在沪深300,因子反向无效;在中证800,因子中性化后具备微弱的正有效性。

表4:研发增长率因子的IC分析结果

指数 | 平均IC | ICIR | IC>0比例 | 平均RankIC | RankICIR | 多空年化收益 | 多空夏普比率 | 多空最大回撤 |

整体 | 0.00 | 0.01 | 38.61% | 0.01 | 0.10 | 7.74% | 0.42 | 24.10% |

整体(中性化) | 0.00 | 0.02 | 42.57% | 0.01 | 0.09 | 7.74% | 0.42 | 24.10% |

沪深300 | -0.01 | -0.07 | 43.16% | -0.01 | -0.08 | -2.35% | -0.16 | 42.75% |

沪深300(中性化) | 0.00 | 0.02 | 52.63% | 0.01 | 0.11 | -2.35% | -0.16 | 42.75% |

中证500 | 0.01 | 0.09 | 48.42% | 0.02 | 0.19 | 1.26% | 0.11 | 27.31% |

中证500(中性化) | 0.00 | 0.05 | 46.32% | 0.00 | -0.02 | 1.26% | 0.11 | 27.31% |

中证800 | 0.00 | 0.07 | 44.33% | 0.02 | 0.19 | 2.79% | 0.19 | 44.61% |

中证800(中性化) | 0.01 | 0.10 | 54.64% | 0.02 | 0.19 | 2.79% | 0.19 | 44.61% |

中证1000 | 0.00 | 0.02 | 42.27% | 0.01 | 0.08 | 1.48% | 0.08 | 46.06% |

中证1000(中性化) | -0.01 | -0.09 | 43.30% | 0.01 | 0.15 | 1.48% | 0.08 | 46.06% |

资料来源:Wind,源达信息证券研究所

2.4、因子相关性分析

以上三个研发相关因子中,研发费用TTM/市值因子的有效性较强,我们在此基础上,进一步寻找因子优化方向。由于研发因子仅衡量企业的研发投入,未包含企业的实际经营效果,因此我们检验研发因子与企业经营现金流(经营现金流/营业收入因子)、经营效率(资产周转率ttm)、企业质量(评级机构家数)的相关性,寻找多因子优化思路。

根据因子相关性分析结果,评级机构家数、经营现金流/营业收入是理想的辅助因子,与研发因子相关系数较低(<0.2),且根据我们此前的报告研究,其自身是有效的因子,而资产周转率ttm因子自身有效性较弱。

表5:因子相关系数(中性化后)

| 研发费用ttm/市值 | 研发费用ttm/营业收入 | 经营现金流/营业收入 | 评级机构家数 | 资产周转率ttm |

研发费用ttm/市值 | 0.000 | 0.201 | -0.128 | -0.048 | 0.190 |

研发费用ttm/营业收入 | 0.201 | 0.000 | -0.119 | 0.107 | -0.236 |

经营现金流/营业收入 | -0.128 | -0.119 | 0.000 | 0.027 | -0.126 |

评级机构家数 | -0.048 | 0.107 | 0.027 | 0.000 | 0.077 |

资产周转率ttm | 0.190 | -0.236 | -0.126 | 0.077 | 0.000 |

资料来源:Wind,源达信息证券研究所

表6:因子IC分析结果对比

因子 | 平均IC | ICIR | IC>0比例 | 平均RankIC | RankICIR |

研发费用/市值 | 0.02 | 0.28 | 58.97% | 0.05 | 0.52 |

研发费用/营收 | 0.01 | 0.15 | 53.85% | 0.01 | 0.14 |

资产周转率(TTM) | 0.00 | -0.06 | 48.72% | 0.00 | -0.02 |

评级机构家数 | 0.01 | 0.12 | 50.00% | 0.02 | 0.20 |

经营现金流/营业收入 | 0.01 | 0.24 | 58.97% | 0.03 | 0.45 |

资料来源:Wind,源达信息证券研究所

3、策略构建

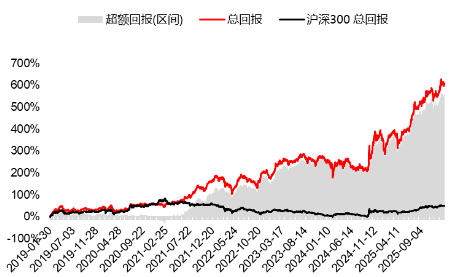

单因子策略:在全市场股票池中,使用研发费用/市值构建策略。在中证全指股票池中,剔除ST个股,每月最后一个交易日,按照研发费用ttm/市值排名,选取前10家股票,等权重持有,不考虑交易费用和手续费。

2019/1/31-2026/1/29区间总收益率为605.36%,相对沪深300的超额收益率为556.49%,年化收益率为32.10%,夏普比率1.15。

最新一期筛选出的个股为:中油工程、京东方A、宝胜股份、海信家电、山石网科、鼎胜新材、德赛电池、天地科技、浙江建投、建投能源。

图7:2019/1/31-2026/1/29区间,研发费用ttm/市值单因子策略

x

x

绝对回报 | 相对回报 | 年化收益率 | Sharpe | 最大回撤 |

605.36% | 556.49% | 32.10% | 1.1480 | -29.22% |

资料来源:Wind,源达信息证券研究所

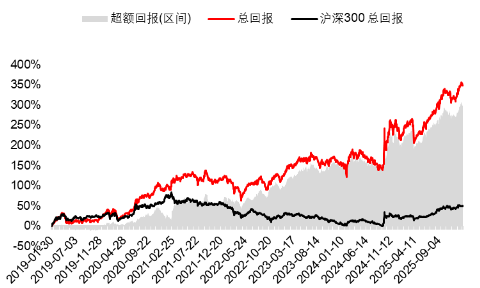

多因子策略:在全市场股票池中,使用研发费用/市值+评级机构家数+经营现金流/营业收入构建组合策略,步骤如下:

1、在中证全指股票池中,剔除ST个股,每月最后一个交易日,选择评级机构家数大于等于3家,经营现金流ttm/营业收入>0的个股作为股票池;

2、行业和市值中性化后,去除经营现金流/营业收入排名后30%的个股,剩下按照研发费用ttm/市值排名,选取前10家股票,等权重持有,不考虑交易费用和手续费。

2019/1/31-2026/1/29区间总收益率为348.26%,相对沪深300的超额收益率为298.92%,年化收益率为23.84%,夏普比率0.92。

最新一期筛选出的个股为:海信家电、珠海冠宇、中国动力、康缘药业、完美世界、建投能源、博汇纸业、振华重工、京东方A、山鹰国际。

图8:2019/1/31-2026/1/29区间,研发费用ttm/市值 优选策略

x

x

绝对回报 | 相对回报 | 年化收益率 | Sharpe | 最大回撤 |

348.26% | 298.92% | 23.84% | 0.9171 | -31.67% |

资料来源:Wind,源达信息证券研究所

4、风险提示

历史收益表现不代表未来、实际交易费用率与模型不一致、其他数据统计误差。

>>>查看更多:股市要闻