(来源:生物基能源与材料)

关键词|上市公司进展|金丹科技、海正生材

两家上市公司,同处聚乳酸产业链,2025年净利润却冰火两重天,发生什么了?

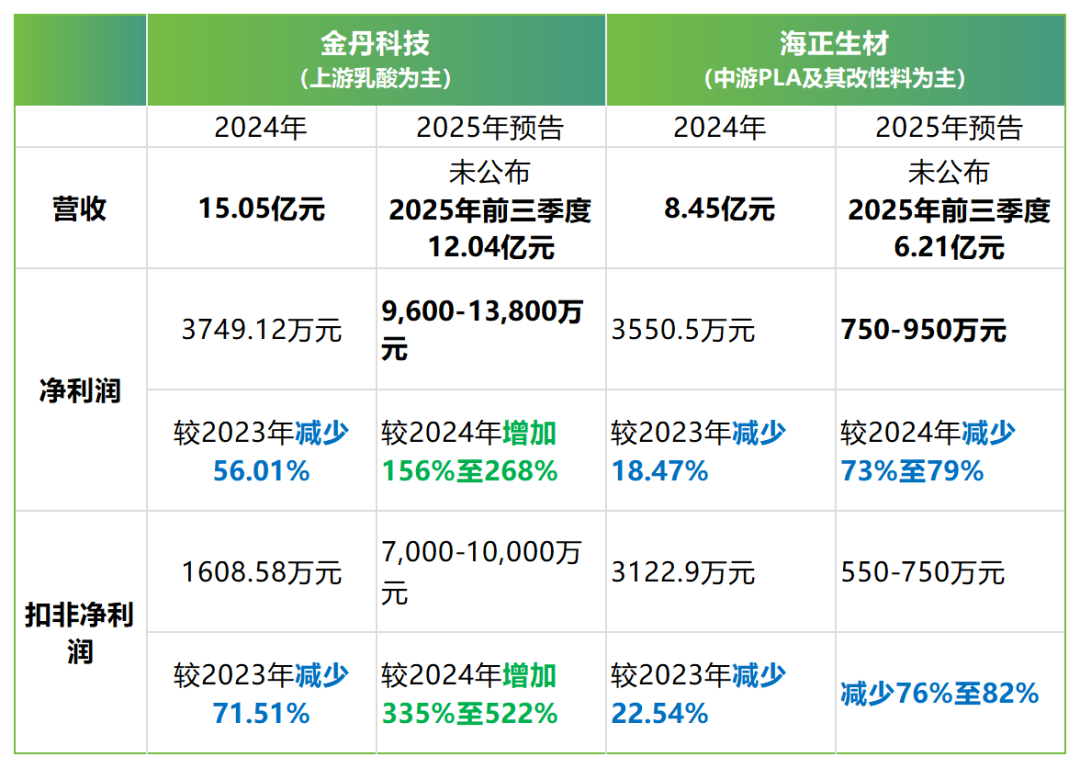

【生物基能源与材料】获悉,1月29日,金丹科技发布2025年业绩预告,净利润9,600-13,800万元,同比暴涨156%-268%;1月30日,海正生材发布2025年业绩预告,净利润仅750-950万元,同比暴跌73%-79%,这已经是海正生材连续第三年净利润负增长(2023年:净利润4354.9万元,同比下降7.41%,2024年:净利润3550.46万元,同比下降18.47%)。

一个身处产业链上游生产乳酸及其衍生物,一个在中游生产聚乳酸(PLA)及其改性材料,为何如此?看似紧密相连的上下游,利润走势为何截然相反?

01

业绩分化:一张图看清"剪刀差"

根据公司公告,金丹科技的利润暴涨,主要有3大因素:

计提减少:2025年度公司计提相应资产减值准备较2024年度减少,对当期业绩的影响较同期有所降低。

收入增加:2025年度公司年产5万吨乳酸扩产改造项目投产,公司主营产品产量及销量进一步得到提升

成本降低:玉米采购成本、海运费等营业成本下降因素

海正生材在业绩预告中明确指出,三重压力叠加压缩了利润空间:

售价下降:受市场竞争影响产品销售价格面临下行压力

利息收入减少:利息收入同比减少导致财务费用增加

折旧费用增加:募投项目在建工程部分转固导致折旧、税金等费用增加

02成本端:上游"躺赢",下游"被动挨打"

原料成本:金丹的红利期

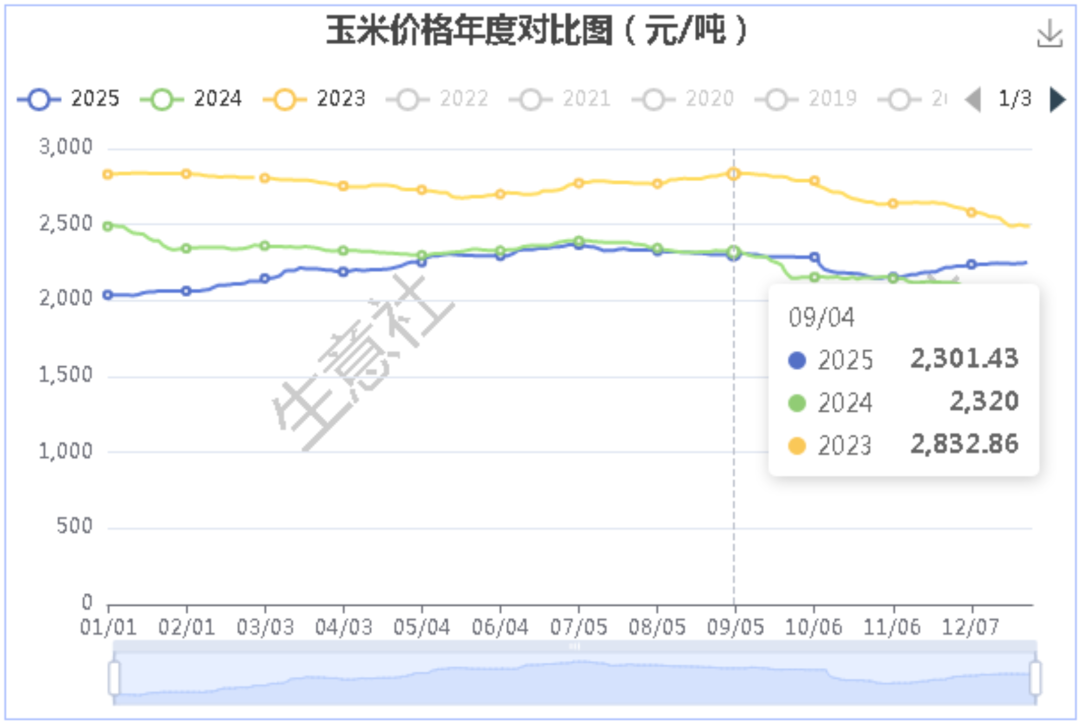

根据生意社数据,2025年国内玉米价格整体位于四年相对低位震荡上行,2025年国内玉米价格整体走势较往年波动幅度较小,整体位于窄幅区间内震荡运行。

来源:生意社

来源:生意社根据煤炭价格分析报告,2024年煤炭均价867元/吨,同比下降13.6%,2025年持续下行至681元/吨。

玉米和煤炭是乳酸生产的主要成本构成。金丹科技2024年年报披露,公司出口销售收入占主营业务收入的35%左右,海运费下降进一步降低成本。原料成本下降+能源成本下降+物流成本下降,三重利好推动毛利率扩大。

价格端:海正的传导困境

海正生材面临的却是完全相反的局面。纯PLA均价从2021年的2.34万元/吨,一路降到2024年的1.62万元/吨,降幅高达30.8%,也就是说价格降了将近三分之一。

根据海关总署数据,2025年聚乳酸进口量5.54万吨,同比增加12%,进口价格同比下降8%;出口量2.36万吨,同比增长28%,出口价格同比下降5%。进出口价格双降,反映出国内外市场的激烈竞争。

更致命的是,原料成本下降的红利很难传导到下游。海正生材的主要原料是高光纯乳酸,一方面由于采购合同锁定和库存周期,原料成本下降存在滞后效应,另一方面中国乳酸市场由头部企业主导,原料价格的议价空间有限,而终端PLA产品价格已经率先下跌,形成"成本刚性+售价下滑"的双重挤压。

03产能博弈:规模决定生死

根据金丹科技2024年年报,公司年产18.3万吨乳酸及其系列产品,与丰原集团(15万吨)共同占据国内乳酸市场主导地位。全球市场方面,道达尔能源科碧恩和NatureWorks合计年产能约62万吨,占全球总产能50%左右。

国内乳酸市场呈现双寡头格局,头部企业具备定价话语权。金丹科技产能利用率高,扩产项目投产后规模优势进一步巩固。

海正生材是第一家上市的聚乳酸企业,但其产能规模在国内和国际同行相比都不是最大。该公司现有纯聚乳酸产能6万吨/年,产线接近满产满销,2025年上半年纯聚乳酸树脂产量2.41万吨,产能利用率超80%。

核心募投项目“年产15万吨聚乳酸项目”分两期推进,各期均为7.5万吨/年。

原计划2025年3月前一期竣工、2026年9月前二期竣工。2025年3月再次延期,一期计划2025年12月前竣工并投料试产,二期预计2028年12月前竣工,研发中心建设项目预计2028年12月达到可使用状态。此外,研发中心建设项目同步延期。

更严峻的是行业产能过剩。根中商产业研究院及Fortune Business Insights 的数据,2024 年中国PLA产能约 30.9万吨,2025年产量突破36.5万吨;目前全球在建和规划的 PLA产能约148万吨,其中近九成(131万吨)集中在中国。

而2024年全球聚乳酸消费量在26万吨左右,国内消费量仅12万吨。国内现有产能已超过消费量,规划产能是2024年消费量的10倍多,价格战不可避免。

04深层原因:定价权的本质差异

盈利情况分化的根源,在于产业链不同环节的定价能力差异。

国内乳酸市场由金丹和丰原两家主导,行业进入壁垒高。乳酸有多种规格和纯度,金丹科技拥有18.3万吨产能和完善的产品矩阵,议价能力强。乳酸应用于食品、医药、饲料等多个领域,不过度依赖单一市场。

海正生材则面对竞争者众多且产品同质化严重的问题。而且下游需求依赖政策驱动。聚乳酸替代传统塑料主要依靠"禁塑限塑"政策推动,但政策执行力度不及预期,叠加消费降级影响,终端需求增长缓慢。

2020-2023年,"双碳"目标和禁塑令政策预期让企业高估了需求增速。资本扎堆进入聚乳酸领域,形成"囚徒困境"——每家企业都担心错过风口,纷纷扩产,最终导致供需严重失衡。现实是,政策执行力度不及预期,消费降级影响终端需求。

金丹科技2025年净利润暴涨,但这种暴涨很难持续——2024年净利润曾暴跌56%,2025年的增长建立在较低基数上。

值得注意的是,金丹科技正在向下游延伸。公司在建年产7.5万吨聚乳酸生物降解新材料项目,预计2026年6月投产。一旦进入下游PLA生产,将可能面临海正生材同样的困境——产能过剩、价格战、终端需求不足。

海正生材是国内首家聚乳酸上市企业,曾是国家标准《GB/T 29284-2024聚乳酸》的第一起草单位,但先发优势正在消失。技术壁垒被突破后,后来者凭借更大产能和资本实力快速超越。

对于中小规模企业,与其跟风扩产,不如专注于高附加值细分领域(如医用级、高耐热级聚乳酸),避开同质化竞争的红海。

聚乳酸产业链的长期健康发展,需要告别"政策驱动+资本盲目扩张"的老路,回归市场需求和技术创新的本质。

Bio-based 2026

第11届生物基大会暨展览

跨越新周期,澎湃新生机

2026年5月20-22日

中国 · 上海

第11届生物基大会暨展览(简称Bio-based 2026),由浙江省全省生物基高分子材料重点实验室与宁波德泰中研信息科技有限公司(DT新材料)联合主办,旨在搭建上下游高效合作平台,助推产业绿色低碳转型。

9大上下游论坛:关键化学品与材料、生物基CASE、生物基国际合作、HMF-FDCA-PEF产业、生物基/可降解包装、生物基运输物流托盘论坛、运动鞋服用生物基材料、车用生物基材料、前沿科技青年科学家论坛

9大同期活动:生物基产业展览(1000+新品展示);产业投资与路演;终端品牌需求对接;标准评审会;新产品新技术发布会;生物基产业高层战略研讨会(第9期)、科技成果对接、人才招聘

1场创新评选与颁奖:#2026第4届DT新叶奖 创新评选与颁奖活动已启动,首轮报名截止2月10日,设置四大奖项:创新材料奖/创新应用奖/最具商业价值奖/创新行业解决方案奖。

▌参考信息:本文部分素材来自巨潮资讯网。由作者重新编写,系作者个人观点,本平台发布仅为了传达一种不同观点,不代表对该观点赞同或支持。如果有任何问题,请联系我们:15356747796(微信同号)。

>>>查看更多:股市要闻