(来源:财经思享汇)

2025年前三季度,公司在营收同比增长29.09%的情况下,归母净利润同比增长143.24%;扣非归母净利润的表现更为突出,较上年同期的3.84亿元增长269.72%。

作者 | 王璇

编辑 | 管东生

2021年的中材科技(002080.SZ),正站在盈利的高光时刻。30.00%的毛利率、24.71%的ROE,让这家深耕玻璃纤维、风电叶片、锂电池隔膜赛道的公司备受瞩目。然而,接下来的三年里,公司却一步步陷入“增收不增利”的泥沼,盈利能力持续承压。

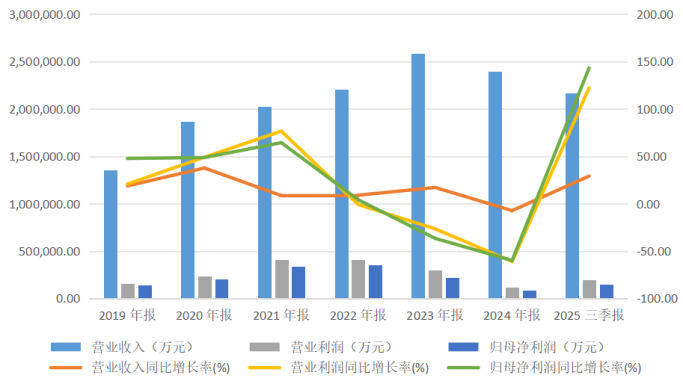

公司2019-2025三季度业绩情况

2024年,这份困境被推向顶点,公司毛利率从巅峰腰斩至17.02%,ROE下滑至4.81%,归母净利润仅有8.92亿元,较上年同期下跌59.90%。公司在年报中直言,行业竞争的白热化是利润下滑的主要推手。

然而,2025年这一局面出现了反转。根据公司业绩预报,2025年归属于上市公司股东的净利润预计同比增长73.79%~118.64%,扣除非经常性损益后的净利润预计同比增长173.76%~251.97%。

净利润掉头直上是好事,只是投资者关心的不止于此。

壹 | 增收不增利从哪来

若单看营收曲线,中材科技的发展堪称平稳。

2019年至2024年,公司营收从135.90亿元稳步攀升至239.84亿元,年均复合增长率达12.2%,从营收规模来看实现了稳步扩张。然而,利润表现出相反的走势。归母净利润从2022年的峰值35.11亿元,下滑至2024年的8.92亿元;扣非归母净利润的下滑幅度更为明显,从2022年的22.01亿元降至2024年的3.84亿元。

图源:同花顺

图源:同花顺为股东创富效率的变化可能更为直观:公司ROE从2021年24.71%的高位下降至2024年的4.81%。

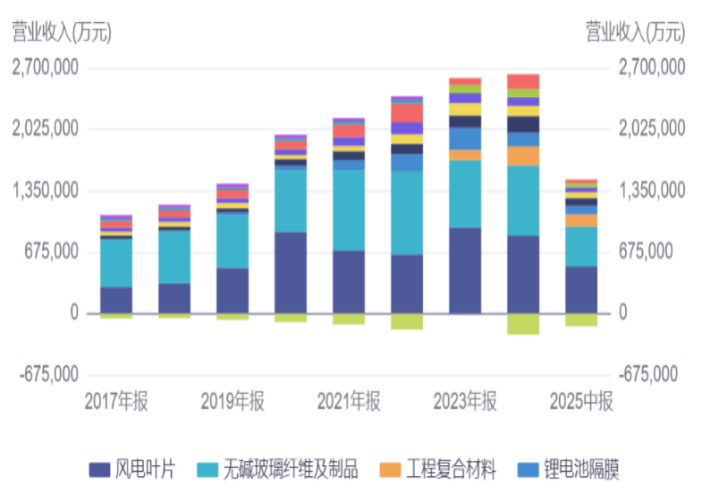

公司各业务占营业收入比重情况

图源:同花顺

是什么原因造成这种现象呢?这就要从公司的几项业务说起了。

中材科技的主营之一是玻璃纤维,这个行业虽然早已形成高集中度的寡头竞争格局,全球前六大企业垄断了超过70%产能,国内前三大企业合计产能占比超过60%,技术、资金、政策壁垒纷纷高筑。

但赛道内部的分化正在加剧,中小产能扎堆涌入传统通用型产品,价格战愈演愈烈;头部企业则凭借规模与研发优势,在高端领域抢占先机。而公司面临的尴尬在于,传统产品优势逐渐弱化,航空航天、新能源汽车等领域急需的高性能玻纤产品,又面临头部企业的差异化竞争挤压,利润空间被不断压缩。

公司另一项业务风电叶片行业也面临盈利下降的困境。国内风电招标价格与风机价格持续下探,整个行业的利润都在不断被压缩。而该业务是公司目前第一大营收来源,2025年上半年占公司总营收比例达到39.01%,在行业内卷中自然难以独善其身。

公司涉足的锂电池隔膜赛道同样拥挤。自2023年下半年起,行业迎来产能集中释放潮,头部企业扩产巩固地位,二线企业加速追赶,阶段性供过于求的局面直接引发成本与价格的双重竞争,公司的隔膜产品溢价能力大幅削弱。

三大赛道的夹击下,公司的毛利率一路承压,从2021年的30.00%持续下滑至2024年的17.02%。

跳出利润表,从资产负债表的视角来看,不难发现中材科技的“不得已”。

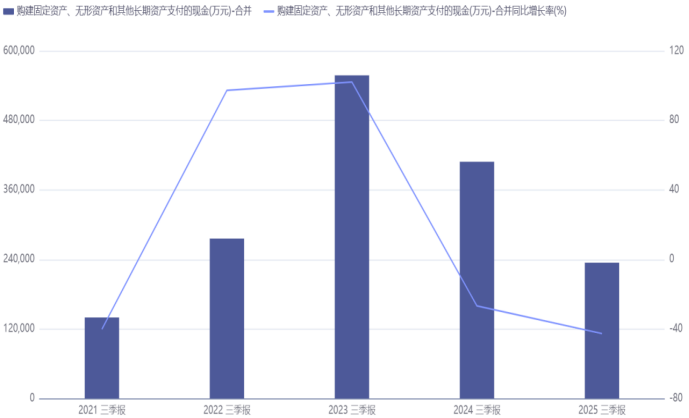

公司购建固定资产、无形资产和其他长期资产支付的

现金及其增长率情况 图源:同花顺

巴菲特曾说,最好的生意是那些长期来看不需要持续大规模投入,却能保持稳定高回报率的公司。显然,中材科技并不属于这类。重资产运营模式以及所在行业技术更新换代的需求决定了其必须持续地大规模投入。

长期以来,公司的固定资产占比始终维持在40%-45%的高位。2024年年末,公司固定资产为244.69亿元,占总资产比例为40.87%。

2024年,公司购建固定资产、无形资产支付和其他长期资产的现金达45.62亿元。但盈利的持续下滑,让这种投入陷入“投入越多、回报越少”的尴尬循环,重资产的枷锁进一步压缩了盈利空间。

贰 | 出现转机

转机出现在2025年。

相较于2024年,公司2025年整体毛利率有所提高。2025年一季度毛利率为18.54%,上半年攀升至20.06%,前三季度稳定在19.68%。伴随毛利率的逐步回升,公司的盈利开始反弹。

2025年前三季度,公司在营收同比增长29.09%的情况下,归母净利润达14.80亿元,较2024年同期的6.08亿元同比增长143.24%;扣非归母净利润的表现更为突出,达11.97亿元,较上年同期的3.84亿元增长269.72%,盈利能力得到了大幅修复。

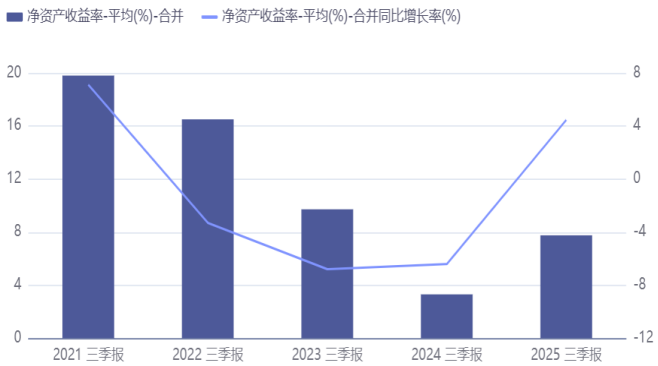

除了毛利率的稳步攀升,ROE也从2024年的4.81%回升至2025年前三季度的7.76%,息税前利润率从6.61%升至10.24%,各项核心盈利指标均呈现企稳回升的态势。

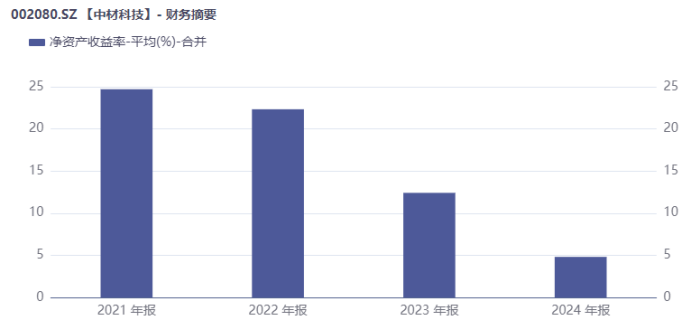

公司平均净资产收益率及其同比增长率

图源:同花顺

究其原因,离不开公司在成本、研发、产能三方面的协同发力。

第一招是降本增效。公司采取了一系列措施进行成本管控,2024年效果开始显现,这一年公司玻璃纤维业务同口径降本2.24亿元,锂电池隔膜基膜单位生产成本同比下降11.3%。

光靠省钱还不够,提升产品的赚钱能力同样重要。在研发投入上,公司持续加码。2024年研发费用达14.03亿元,占营业收入比重5.85%;2025年前三季度研发投入再增至9.99亿元,同比增长16.02%。

公司研发费用及其同比增长率

图源:同花顺

高额投入换来了实实在在的产品突破。

2025年上半年,玻璃纤维方面,公司销售特种纤维布895万米,产品覆盖低介电一代纤维布、低介电二代纤维布、低膨胀纤维布及超低损耗低介电纤维布全品类产品,均完成国内外头部客户的认证及批量供货;低膨胀纤维布打破国外垄断局面,成为国内唯一、全球第二家能够规模化生产低膨胀系数纤维布产品的供应商。

风电叶片方面,公司合作开发国内首套直径220m+可回收风电叶片完成吊装,完成16MW漂浮式机组SI122F叶片试制开发,实现在深远海风电领域的重大突破。

锂电池隔膜端,5μm超薄基膜实现规模化量供,超薄高强4μm/3μm产品已形成技术储备。

产能布局上,公司摒弃了以往的盲目扩张,转向“提质增效”。借鉴2024年太原玻纤基地、巴西叶片基地的建设经验,2025年前三季度,公司投入23.44亿元用于核心业务的优质产能升级,淘汰低效产能、优化生产结构。

叠加一直以来的研发投入,2025年上半年,玻璃纤维产品均价同比增长14%,风电类产品销售同比增长44%,LFT纱、高模短纤等产品销量稳步增长,其中LFT产品稳居全球市场占有率第一;同时,通过数智化系统推动全流程降本,产品生产成本同口径同比下降6%,成本优势直接转化为盈利动能,仅玻璃纤维业务的毛利率就同比提升11个百分点,达到26%。

对中材科技而言,截至目前一切都在朝着好的方向发展。

>>>查看更多:股市要闻