(来源:财信证券研究)

英伟达发布Rubin平台,PCB有望受益于产品迭代

分析师:何晨 从业人员登记编号:S0530513080001

分析师:袁鑫 从业人员登记编号:S0530525080001

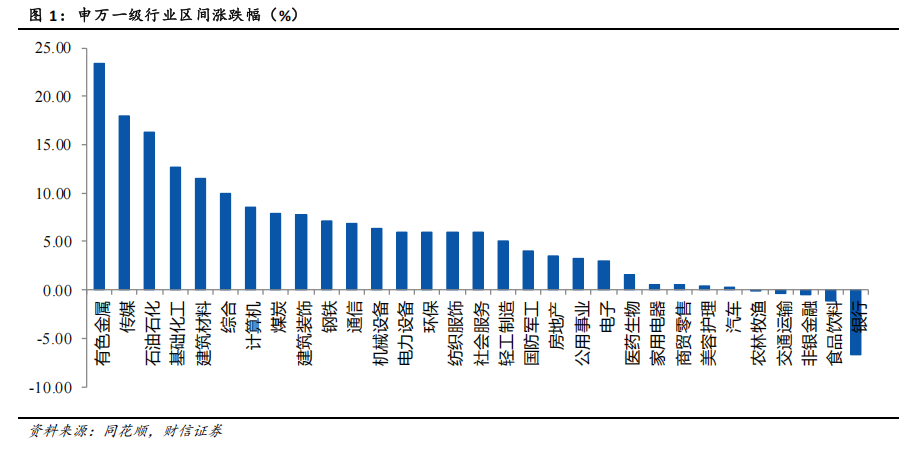

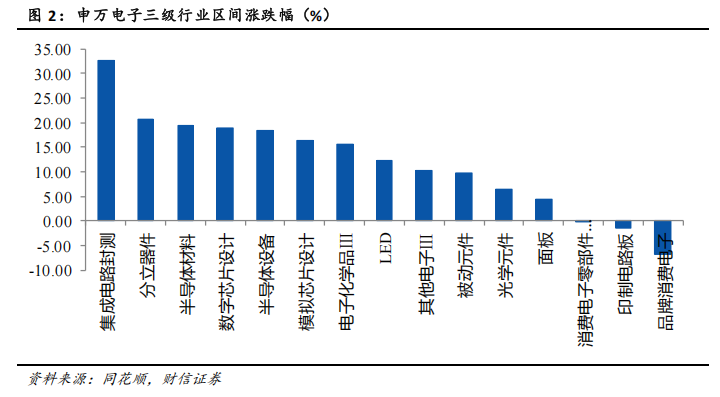

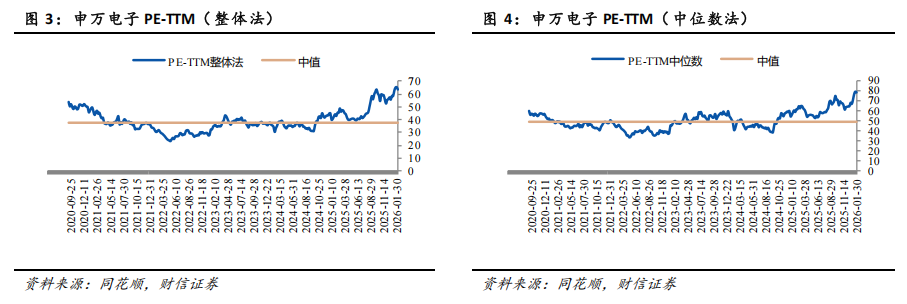

市场行情回顾:2026年1月1日至1月31日,沪深300指数+1.65%,申万电子指数+2.99%,在申万一级行业中排名第21,申万一级行业指数涨跌幅中位数为+5.93%。申万电子三级行业普遍上涨,区间涨跌幅中位数为+12.18%。集成电路封测、分立器件、半导体材料涨幅居前,分别为+32.58%、+20.75%、19.50%。元件行业下属三级行业印制电路板、被动元件分别-1.36%、+9.67%。估值方面,申万电子及申万元件行业报告期末PE估值接近2020年9月以来的最高水平。

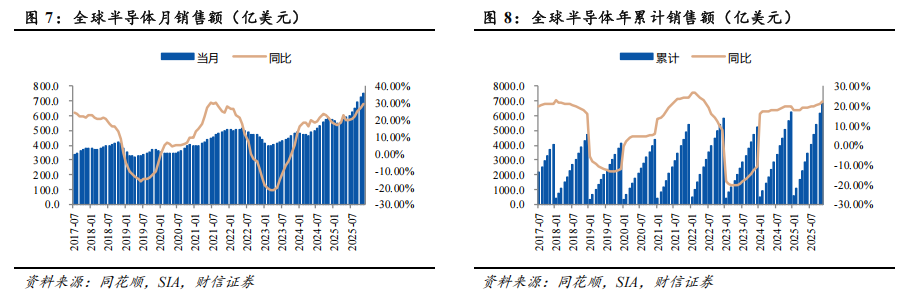

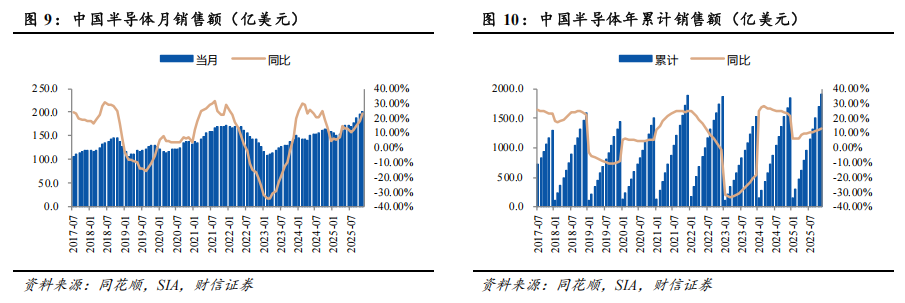

半导体销售额保持增长,中国11月销售额同比增长22.90%。2025年11月,全球半导体销售额实现752.8亿美元,同比+29.75%,环比+3.53%;2025年1-11月销售额累计实现6874.2亿美元,同比+22.07%。2025年11月,中国半导体销售额实现202.3亿美元,同比+22.90%,环比+3.85%;2025年1-11月销售额累计实现1895.9亿美元,同比+12.84%。受益于AI、新能源汽车等需求推动,全球半导体月销售额自2023年初以来实现持续增长。2025年11月,全球及中国半导体销售额分别同比增长29.75%、22.90%。

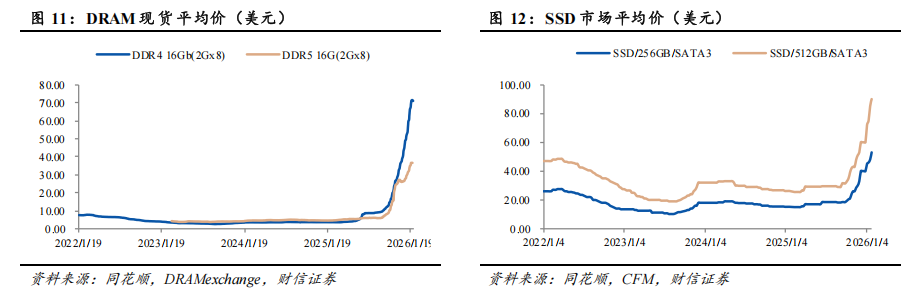

DRAM现货价格持续上行。DRAM产品,根据DRAMexchange数据,DDR4 16Gb(2Gx8) 1月30日现货平均价为71.00美元,较上月底环比+37.86%;DDR5 16G(2Gx8) 1月27日现货平均价为36.60美元,较上月底环比+24.79%。NAND产品,根据CFM数据,1月27日,256、512GB SSD行业市场价分别为53.00、90.00美元,较上月底环比分别+32.50%、+50.00%。随着原厂减产、转产,控产稳价,AI与智能终端等拉动需求回暖,存储行业进入新一轮涨价周期,DRAM、NAND相关产品价格均已实现较大涨幅。

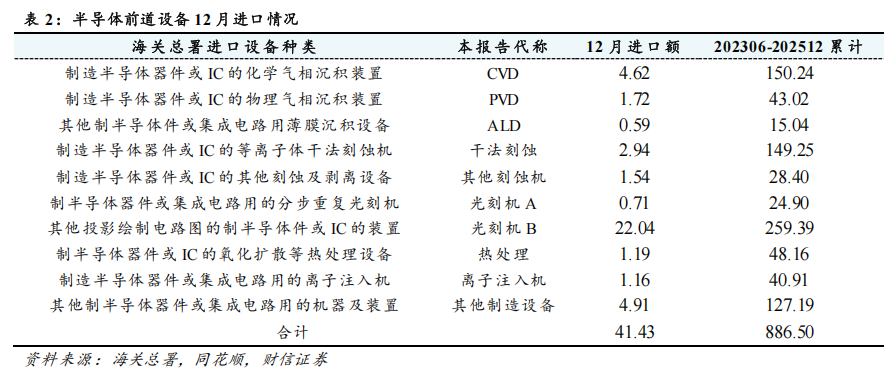

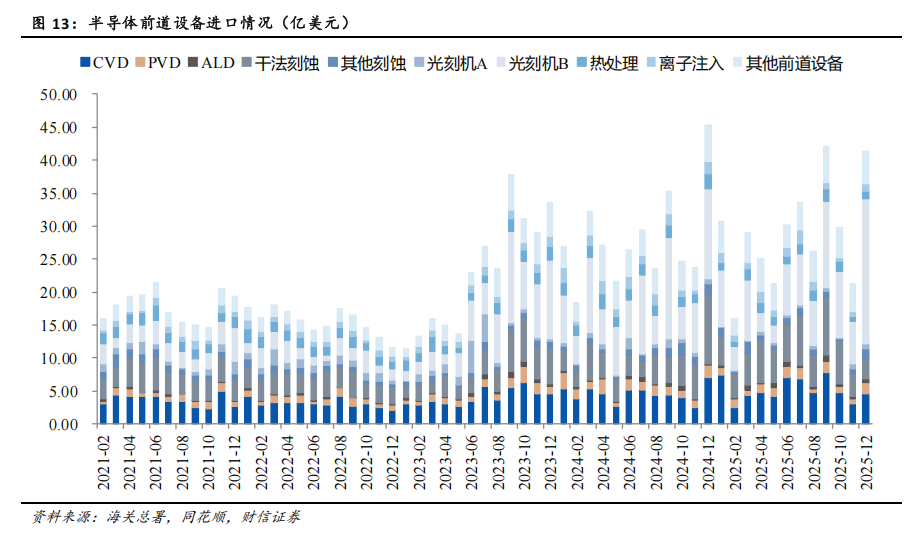

半导体设备进口额维持高位。2023年6月以来,中国半导体前道设备进口额出现显著增长,月均进口额明显高于历史水平。2025年12月单月进口额为41.43亿美元,仍处于较高水平。2023年6月至2025年12月,所统计设备累计进口886.50亿美元,关键前道设备进口额大幅增长,有望为国产芯片厂商扩产提供支撑。

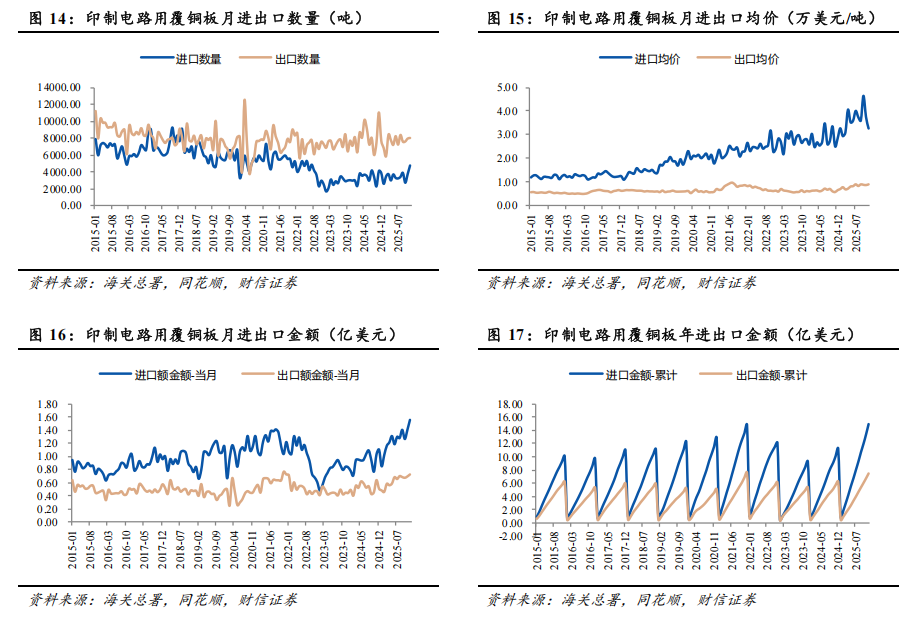

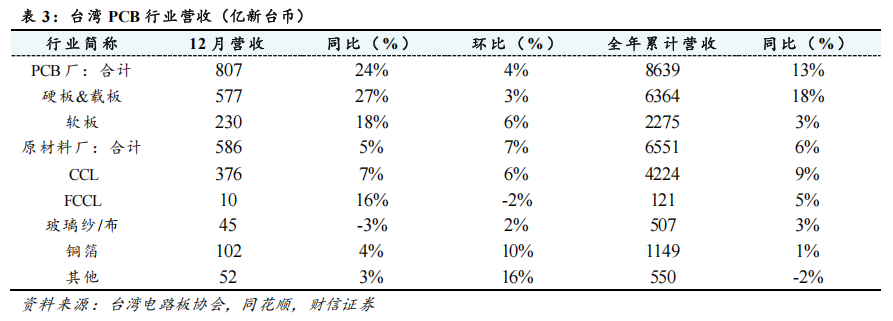

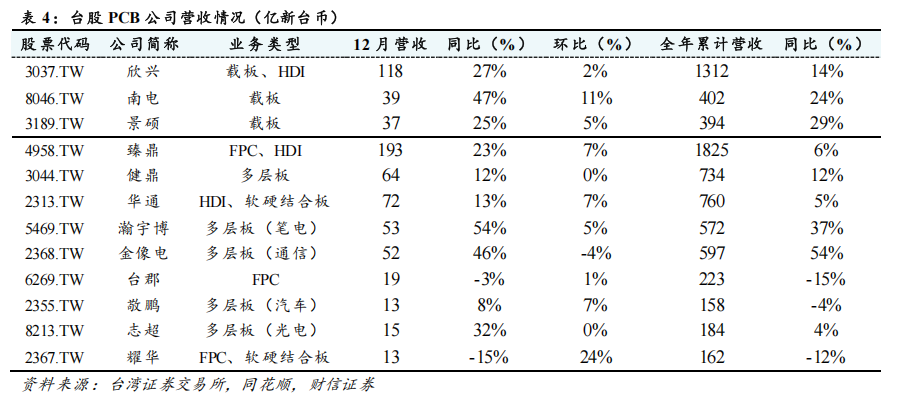

PCB行业数据方面,1)覆铜板12月进口4763.01吨,同比+16%,环比+27%;进口均价3.26万美元/吨,同比+30%,环比-13%;当月进口金额1.55亿美元,同比+51%,环比+11%;1-12月累计进口14.93亿美元,同比+48%。2)台湾PCB行业营收同比持续增长,AI服务器相关企业表现更佳。台湾PCB厂商12月实现营收807亿新台币,同比增长24%,环比增长4%;年初至12月累计营收8639亿新台币,同比增长13%。金像电12月实现营收52亿新台币,同比增长46%,环比增长-4%;年初至12月累计营收597亿新台币,同比增长54%。瀚宇博12月实现营收53亿新台币,同比增长54%,环比增长5%;年初至12月累计营收572亿新台币,同比增长37%。

投资建议:我们维持元件行业“领先大市”评级。AI等需求拉动全球半导体销售额持续增长,有望为元件行业带来发展机遇,我们维持元件行业“领先大市”评级。建议关注与AI产业相关的沪电股份、胜宏科技等。

风险提示:行业竞争加剧,需求不及预期,技术发展不及预期,原材料供应及价格波动,经贸摩擦等外部环境波动

1

行情回顾

报告期内,申万电子指数+2.99%,在申万一级行业中排名第21。2026年1月1日至1月31日,沪深300指数+1.65%,申万电子指数+2.99%,在申万一级行业中排名第21,申万一级行业指数涨跌幅中位数为+5.93%。

报告期内,申万电子三级行业涨跌幅中位数为+12.18%。2026年1月1日至1月31日,申万电子三级行业普遍上涨,区间涨跌幅中位数为+12.18%。集成电路封测、分立器件、半导体材料涨幅居前,分别为+32.58%、+20.75%、+19.50%。元件行业下属三级行业印制电路板、被动元件分别-1.36%、+9.67%。

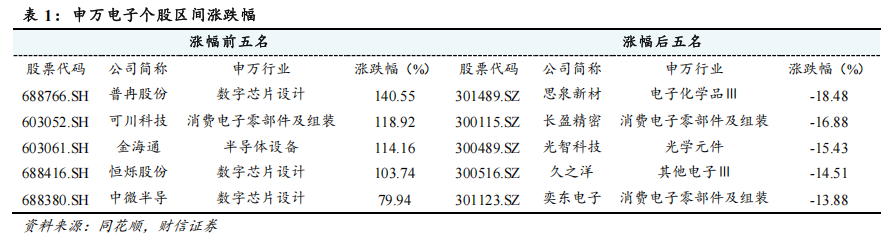

报告期内,申万电子个股涨跌幅中位数为+7.53%。2026年1月1日至1月31日,不包含上市天数不足200天的个股、ST股以及北交所个股,涨幅前五分别为普冉股份(+140.55%)、可川科技(+118.92%)、金海通(+114.16%)、恒烁股份(+103.74%)、中微半导(+79.94%),涨幅后五分别为思泉新材(-18.48%)、长盈精密(-16.88%)、光智科技(-15.43%)、久之洋(-14.51%)、奕东电子(-13.88%)。

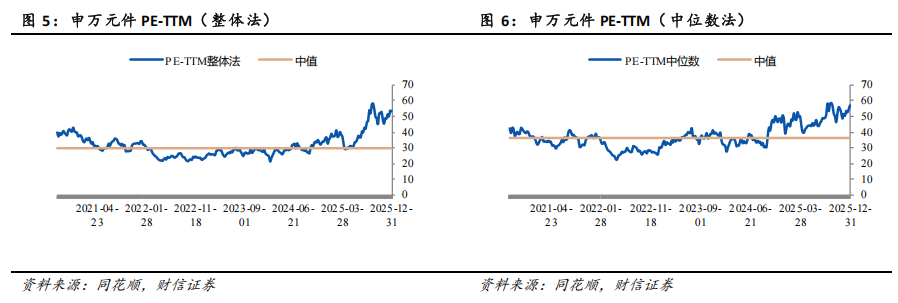

电子行业PE估值接近2020年9月以来最高水平。2020年9月至今,申万电子板块整体法估值PE-TTM中值为38倍,中位数法估值PE-TTM中值为49倍。2026年1月31日,申万电子整体法PE-TTM为63倍,估值水平处于历史后98.92%分位;中位数法PE-TTM为78倍,估值水平处于历史后99.00%分位。电子行业PE估值接近2020年9月以来最高水平。

元件行业PE估值接近2020年9月以来最高水平。2020年9月至今,申万元件板块整体法估值PE-TTM中值为30倍,中位数法估值PE-TTM中值为36倍。2026年1月31日,申万元件整体法PE-TTM为54倍,估值水平处于历史97.10%分位;中位数法PE-TTM为58倍,估值水平处于历史98.10%分位。元件行业PE估值水平接近2020年9月以来最高水平。

2

行业数据跟踪

2.1 半导体销售额

半导体销售额保持增长,中国11月销售额同比增长22.90%。2025年11月,全球半导体销售额实现752.8亿美元,同比+29.75%,环比+3.53%;2025年1-11月销售额累计实现6874.2亿美元,同比+22.07%。2025年11月,中国半导体销售额实现202.3亿美元,同比+22.90%,环比+3.85%;2025年1-11月销售额累计实现1895.9亿美元,同比+12.84%。受益于AI、新能源汽车等需求推动,全球半导体月销售额自2023年初以来实现持续增长。2025年11月,全球及中国半导体销售额分别同比增长29.75%、22.90%。

2.2 存储芯片价格

DRAM现货价格持续上行。DRAM产品,根据DRAMexchange数据,DDR4 16Gb(2Gx8) 1月30日现货平均价为71.00美元,较上月底环比+37.86%;DDR5 16G(2Gx8) 1月27日现货平均价为36.60美元,较上月底环比+24.79%。NAND产品,根据CFM数据,1月27日,256、512GB SSD行业市场价分别为53.00、90.00美元,较上月底环比分别+32.50%、+50.00%。随着原厂减产、转产,控产稳价,AI与智能终端等拉动需求回暖,存储行业进入新一轮涨价周期,DRAM、NAND相关产品价格均已实现较大涨幅。

2.3 半导体设备进口额

报告所统计半导体设备12月共进口41.43亿美元,仍处于较高水平。2023年6月以来,中国半导体前道设备进口额出现显著增长,月均进口额明显高于历史水平。2025年12月单月进口额为41.43亿美元,仍处于较高水平。2023年6月至2025年12月,所统计设备累计进口886.50亿美元,关键前道设备进口额大幅增长,有望为国产芯片厂商扩产提供支撑。

3

PCB行业跟踪

3.1 印制电路用覆铜板进出口情况

印制电路用覆铜板进出口数量相对稳定,进出口均价呈上涨趋势,具体如下:

进口:12月进口4763.01吨,同比+16%,环比+27%;进口均价3.26万美元/吨,同比+30%,环比-13%;当月进口金额1.55亿美元,同比+51%,环比+11%;1-12月累计进口14.93亿美元,同比+48%。

出口:12月出口8016.66吨,同比-27%,环比+1%;出口均价0.90万美元/吨,同比+56%,环比+3%;当月出口金额0.72亿美元,同比+13%,环比+4%;1-11月累计出口7.48亿美元,同比+30%。

2025年以来,随着AIPCB对原材料提出更高要求,印制电路用覆铜板进口均价显著走高。

3.2 台湾PCB行业及上市公司营收情况

台湾PCB厂商营收同比持续增长,12月营收同比+27%。台湾PCB厂商12月实现营收807亿新台币,同比增长24%,环比增长4%;年初至12月累计营收8639亿新台币,同比增长13%。硬板&载板厂12月实现营收577亿新台币,同比增长27%,环比增长3%;年初至12月累计营收6364亿新台币,同比增长18%。原材料端,原材料厂12月实现营收586亿新台币,同比增长5%,环比增长7%;年初至12月累计营收6551亿新台币,同比增长6%。

AI服务器相关企业表现更佳。欣兴电子12月实现营收118亿新台币,同比增长27%,环比增长2%;年初至12月累计营收1312亿新台币,同比增长14%。景硕科技12月实现营收37亿新台币,同比增长25%,环比增长5%;年初至12月累计营收394亿新台币,同比增长29%。金像电12月实现营收52亿新台币,同比增长46%,环比增长-4%;年初至12月累计营收597亿新台币,同比增长54%。瀚宇博12月实现营收53亿新台币,同比增长54%,环比增长5%;年初至12月累计营收572亿新台币,同比增长37%。

4

行业动态

英伟达发布NVIDIA Rubin平台

太平洋时间2026年1月5日,英伟达发布NVIDIA Rubin平台,该平台由六款专为打造超凡 AI 超级计算机而设计的全新芯片组成,分别为NVIDIA Vera CPU、NVIDIA Rubin GPU、NVIDIA NVLink™6 交换机、NVIDIA ConnectX® -9 SuperNIC、NVIDIA BlueField® -4 DPU 和 NVIDIA Spectrum™ -6 以太网交换机。Rubin平台对六款芯片进行极致协同设计,从而大幅缩短训练时间并降低Token成本。

Rubin 平台引入了五项创新技术,包括新一代 NVIDIA NVLink 互连技术、Transformer 引擎、机密计算和 RAS 引擎以及 NVIDIA Vera CPU。这些突破将以 NVIDIA Blackwell 平台低至十分之一的 Token 成本加速代理式 AI、高级推理和超大规模混合专家 (MoE) 模型推理的发展。NVIDIA Rubin 平台在 MoE 模型训练中使用的 GPU 数量仅为前代平台的四分之一,从而可加速 AI 的采用与普及。

NVIDIA Rubin 现已全面量产,基于 Rubin 的产品将在 2026 年下半年通过合作伙伴提供。2026 年首批部署基于 Vera Rubin 实例的云提供商包括 AWS、Google Cloud、微软和 OCI 以及 NVIDIA 云合作伙伴 CoreWeave、Lambda、Nebius 和 Nscale。

Anthropic拟以3500亿美元估值融资100亿美元

根据财联社1月8日消息,人工智能企业Anthropic正计划在新一轮融资中筹集100亿美元,投前估值约为3500亿美元,较四个月前的估值几乎翻倍。新一轮融资拟由新加坡主权财富基金GIC与Coatue Management领投。该轮融资将成为过去一年中的第三笔“AI超级融资”。就在去年9月,Anthropic曾完成一笔130亿美元融资,当时公司估值为1830亿美元。本轮融资预计将在未来几周内完成,最终融资规模仍可能有所调整。除本轮100亿美元融资外,英伟达与微软还有望额外注入至多150亿美元。作为合作的一部分,Anthropic将从微软Azure云平台采购300亿美元的算力资源,该算力将运行在英伟达的AI芯片系统上。Anthropic成立于2021年,由前谷歌研究员、OpenAI前成员Dario Amodei及其妹妹Daniela Amodei联合创立。公司旗下的Claude聊天机器人,在编程等专业场景中的表现出色。据悉,Anthropic已聘请律师事务所Wilson Sonsini为潜在的IPO做准备,有望于今年启动上市。

台积电:预计2026年的资本预算在520亿-560亿美元之间

台积电公布2025年第四季度财务报告。2025年第四季度,公司实现营收10460.9亿新台币,环比增长5.7%,同比增长20.5%;毛利率62.3%,环比增长2.8个百分点,同比增长3.3个百分点。资本开支方面,公司2025年第一至第四季度资本开支分别为115.1、97.0、96.3、100.6亿美元,全年合计约409亿美元。

公司表示:"我们第四季度的业绩得益于市场对领先制程技术的强劲需求。进入2026年第一季度,我们预计业绩将继续受益于此种对领先制程技术的强劲需求。"根据公司目前的业务前景,管理层对2026年第一季度的业绩预期如下:营收预计介于346亿至358亿美元之间;基于1美元兑换31.6元新台币的汇率假设,毛利率预计介于63%至65%之间;营业利益率预计介于54%至56%之间。管理层进一步预计,2026年的资本预算将在520亿至560亿美元之间。

台积电资本开支有望进一步增长,为先进制程芯片以及先进封装供给提供有力保障,AI产业相关公司有望受益。

5

公司公告

超颖电子:关于AI算力高阶印制电路板扩产项目变更的公告

公司发布《关于AI算力高阶印制电路板扩产项目变更的公告》,泰国超颖AI算力高阶印制电路板扩产项目规划投资金额由14.68亿元人民币或等值外币调整为33.15亿元人民币或等值外币。项目达产年产能由11.74万平方米调整为16.65万平方米,产品用于网络通讯及服务器、汽车电子等领域。

华正新材:2025年年度业绩预盈公告

公司发布《浙江华正新材料股份有限公司2025年年度业绩预盈公告》,预计2025年年度实现归属于上市公司股东的净利润为26,000万元到31,000万元,与上年同期相比,将实现扭亏为盈。本期业绩预增的主要原因:1)公司积极开拓市场,本年度销售持续增长,尤其进入四季度以来,市场和销售持续攀升;同时通过开展降本增效、持续调整产品结构等,与上年同期相比,公司本报告期内净利润同比预增。2)土地搬迁影响报告期内,公司完成坐落于杭州市余杭区余杭街道华一路2号的部分土地、房屋的搬迁工作,收到全部补偿款合计人民币30,058.98万元。根据企业会计准则规定在2025年度进行相应的会计处理,预计公司当年税前净利润将增加人民币约2.20亿元,计提所得税核算影响后约增加利润1.9亿元。

广合科技:2025年度业绩预告

公司发布《2025年度业绩预告》,预计2025年实现归母净利润9.8亿元至10.2亿元,较去年同期增长44.95%至50.87%。业绩变动原因为:受益于算力基础设施需求强劲增长,公司所处的算力供应链需求旺盛。报告期内,公司坚持以技术研发为引擎、以全球化产能为支点,在算力浪潮中稳健前行,预计公司2025年度的营业收入和净利润较上年同期均将有所增长。

胜宏科技:2025年度业绩预告

公司发布《2025年度业绩预告》,预计2025年实现归母净利润41.6亿元至45.6亿元,较去年同期增长260.35%至295.00%。2025年度,公司坚定“拥抱AI,奔向未来”,精准把握AI算力技术革新与数据中心升级浪潮带来的历史新机遇,持续巩固在全球PCB制造领域的技术领先地位。随着全球AI基础设施与算力需求的持续扩张,公司凭借行业领先的技术能力、品质能力、交付能力和全球化服务能力,成为国内外众多头部科技企业的核心合作伙伴。在AI算力、数据中心、高性能计算等关键领域,多款高端产品已实现大规模量产,带动产品结构向高价值量、高技术复杂度方向升级,高端产品占比显著提升,推动公司业绩高速增长。

南亚新材:2025年度业绩预告

公司发布《2025年度业绩预告》,预计2025年年度实现归属于母公司所有者的净利润为22,000万元到26,000万元,与上年同期相比,将增加16,967.98万元至20,967.98万元,同比增长337.20%到416.69%。业绩变化主要原因为:报告期内,得益于覆铜板行业的需求复苏,公司积极把握市场机遇,持续加强市场开拓力度,推动产品销量实现增长。与此同时,公司通过优化营销策略、调整产品结构,提高了高毛利产品的销售占比。上述举措共同带动公司整体效益得到有效改善。

深南电路:2025年年度业绩预告

公司发布《2025年度业绩预告》,预计2025年实现归母净利润31.54亿元至33.42亿元,比上年同期增长68.00%至78.00%。业绩变化主要原因为:报告期内,公司充分把握AI算力升级、存储市场需求增长、汽车电动智能化三大增长机遇,通过强化市场开发力度、提升市场竞争力,推动产品结构优化。同时,深入推进数字化转型与智能制造升级,提升运营管理能力,助益公司营收规模和利润实现同比增长。

沪电股份:2025年度业绩快报

公司发布《2025年度业绩快报》,受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求,依托平衡的产品布局以及深耕多年的中高阶产品与量产技术,2025年公司实现营业收入约189亿元,同比增长约42%;实现归属于母公司所有者的净利润约38.22亿元,同比增长约47.74%;实现归属于母公司所有者的扣除非经常性损益后的净利润约37.61亿元,同比增长约47.69%。

博敏电子:2025年度业绩预告

公司发布《2025年度业绩预告》,预计2025年度实现归属于上市公司股东的净利润为1,500万元至2,200万元,与上年同期(法定披露数据)相比,将实现扭亏为盈。预计2025年度实现归属于上市公司股东的扣除非经常性损益的净利润为-2,600万元至-1,300万元。

生益电子:2025年度业绩预告

公司发布《2025年度业绩预告》,预计2025年年度实现归属于母公司所有者的净利润143,090万元到151,340万元,上年同期(法定披露数据)相比,将增加109,893万元到118,143万元,同比增加331.03%到355.88%。业绩变化的主要原因为:公司坚持“市场引领,双轮驱动”的经营理念,聚焦高端领域市场拓展,加大研发投入,推进提产扩产进程,同时强化质量管理,以质量筑牢根基,报告期内高附加值产品占比提升,使公司在中高端市场的竞争优势得到进一步巩固,实现净利润较上年同期大幅增长。

生益科技:2025年度业绩预告

公司发布《2025年度业绩预告》,预计2025年度实现归属于母公司所有者的净利润325,000万元到345,000万元,与上年同期(法定披露数据)相比,将增加151,133万元到171,133万元,同比增加87%到98%。业绩变化的主要原因为:1)在报告期内,公司覆铜板销量同比上升,覆铜板产品营业收入增加,同时持续优化产品结构提升毛利率,推动盈利水平提升。2)在报告期内,下属子公司生益电子股份有限公司坚持“市场引领,双轮驱动”的经营理念,聚焦高端领域市场,加大研发投入,推进提产扩产进程,同时以质量筑牢根基,报告期内高附加值产品占比提升,使公司在中高端市场的竞争优势得到进一步巩固,实现营业收入及净利润较上年同期大幅增长。

奥士康:2025年度业绩预告自愿性披露公告

公司发布《2025年度业绩预告自愿性披露公告》,预计2025年实现归母净利润2.88亿元至3.28亿元,比上年同期下降7.16%至18.48%。业绩变动主动原因为:报告期内,公司经营稳健,产品结构持续优化升级,高附加值产品占比提升,产品竞争力进一步增强。公司净利润同比有所下滑,主要原因系原材料价格波动导致成本承压;同时,公司泰国生产基地处于投产初期及产能爬坡阶段,相关固定成本及运营费用对当期利润产生阶段性影响。随着泰国生产基地逐步释放产能,公司将持续完善海外产能布局并提升长期竞争力。

兴森科技:2025年度业绩预告

公司发布《2025年度业绩预告》,预计2025年实现归母净利润1.32亿元至1.40亿元,上年同期为-1.98亿元,实现扭亏为盈。经营层面,受益于行业复苏,公司营业收入保持稳定增长。利润层面主要受广州兴森半导体有限公司FCBGA封装基板业务和宜兴硅谷电子科技有限公司高多层PCB业务的影响,其中,FCBGA封装基板业务仍未实现大批量量产,依然对公司盈利形成拖累,全年费用投入约6.6亿元,但2025年样品订单数量同比实现大幅增长;高多层PCB业务因产品结构不佳,全年亏损约1亿元,但各季度亏损持续收窄,第四季度已接近盈亏平衡。

6

投资建议

AI等需求拉动全球半导体销售额持续增长,有望为元件行业带来发展机遇,我们维持元件行业“领先大市”评级。建议关注与AI产业相关的沪电股份、胜宏科技等。

7

行业竞争加剧,需求不及预期,技术发展不及预期,原材料供应及价格波动,经贸摩擦等外部环境变化。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、讯兔科技、湖南日报、潇湘晨报、红网、上海证券报、中国证券报和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻