1月30日,国产软性内镜龙头澳华内镜(688212.SH)披露2025年年度业绩预告,全年营收勉强保持增长,仅比上年提升1.97%-3.31%;但归母净利却暴跌,从2024年的2101万元,骤缩至805万-1158万元,跌幅超四成,最高达61.69%。

一边是国产替代政策东风与基层医疗需求释放,一边是龙头企业“增收不增利”现实困境,曾经一路高歌猛进的国产内镜行业,走到了高增长的尽头?

来源 | 颐通社 (ID:Medisophy)

▍战略选择的代价,增收不增利

在内镜国产替代向深水区推进的关键阶段,澳华内镜利润下滑,折射出国产企业突围高端市场的困境。

曾几何时,国产替代的故事让这个赛道充满想象。

政策红利滚滚而来,基层医疗市场嗷嗷待哺,外资巨头市场份额松动在即——一切看起来都在朝期待的方向发展。

然而,当龙头企业的利润数字账面大幅缩水,业界不禁要问:这场替代战役,是国产内镜行业走向成熟前的必经之痛?还是高增长已然褪色的警钟?

公司利润被压缩的主要压力,主要来自产品结构的被动调整。

2025年,澳华内镜海外业务拓展成效显著,销售额较快增长,但境外业务毛利率显著低于境内市场,这一结构性差异,直接拉低整体盈利水平。

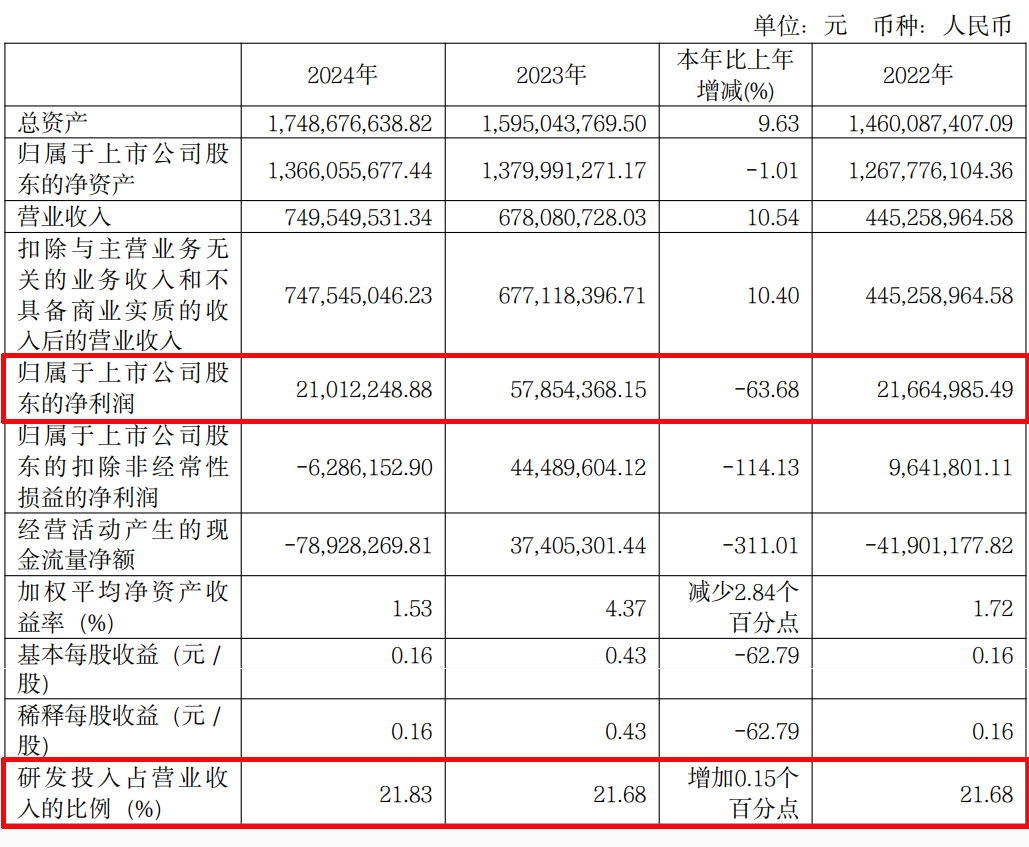

回溯2024年,境外收入已达1.61亿元,同比大增42.7%,营收占比提升至21.57%。不过,58.15%的境外毛利率,从那时起就开始逐步侵蚀盈利空间。

与此同时,国内市场为配合经销商清理库存策略,产品结构阶段性向中低端倾斜,进一步压缩盈利空间。就像一家高端餐厅,为了走量开始推平价套餐,短期内客流量上去了,但客单价和利润率却不可避免地下滑。

叠加2024年会计准则调整后,质保费用从销售费用转入营业成本,双重影响下,毛利率持续下滑。

数据显示,2024年公司综合毛利率从2023年73.78%,降至68.12%,2025年前三季度,进一步下滑至60.51%,同比减少12.62%——短短两年,毛利率蒸发了近13个百分点。

持续加码的战略投入,进一步加剧费用端压力。

在与奥林巴斯、富士等外资巨头竞争中,澳华内镜选择以高强度投入换取长期竞争力,研发、销售、管理三大板块费用增速,超收入增速。

来源:澳华内镜2024年年度报告摘要

来源:澳华内镜2024年年度报告摘要2024年,公司研发费用达1.63亿元,同比增长11.29%,营收占比高达21.83%,资金重点投向AQ-400旗舰机型、内窥镜机器人、3D消化内镜等高端产品,试图通过技术突破打破外资在高端市场的垄断。

销售费用同步增长22%,销售人员扩张至447人,占总员工数36.79%,核心投入用于三级医院的学术推广与海外渠道的搭建。

到了2025年前三季度,公司三费合计占营收比例已达55.97%,同比增加19.78%。

高额的费用投入,直接吞噬本就被压缩的利润。

短期盈利的让步,是海外布局与技术攻坚的必要成本,但如何在规模扩张与利润平衡之间找到支点,成为澳华内镜,乃至所有国产内镜企业必须面对的课题。

▍外资防线松动,国产替代迎转折?

国产内镜替代已进入深水区,但不同细分领域的格局大相径庭。

硬镜领域率先实现突破,国产化率已超过60%;但澳华重点打造的软镜赛道,仍是国产替代难度较高的堡垒。

当前,软镜市场呈现“外资收缩但未退防”格局,国产企业虽稳步突围,但仍未摆脱外资主导的现状。

2025年前三季度,国内软镜市场规模76.08亿元,同比增长22.9%,行业集中度略有分散,前四大企业市场份额从87.6%降至85%。

这一细微变化,是国产替代的初步突破。

具体来看,奥林巴斯虽仍以43.4%份额位居榜首,但同比下滑7%,外资龙头的市场地位已出现松动;富士以26%份额位列第二,同样面临增长压力。

国产阵营中,开立医疗以8.6%份额升至第三,同比提升4.1%,澳华内镜则以7%份额位居第四,国产企业的市场份额正逐步提升。

尽管,国产软镜取得一定进展,但整体国产化率仍不足25%。

在三级医院的软镜采购中,奥林巴斯、富士凭借成熟的技术、稳定的性能和完善的售后服务,占比仍超60%,占据着高端市场的主导权。

澳华内镜推出的国内首款4K超高清软镜AQ-300,虽2024年已进入116家三级医院,较2023年增长59%,但在高端市场渗透率仍不足10%。

国产软镜要实现高端市场的真正突破,还需要持续的技术积累与品牌沉淀。

国产替代不是一蹴而就的冲锋,而是长期主义的拉锯战。

在这场较量中,行业增长动力并未因竞争加剧而减弱,反而呈现出多维度支撑的态势。

需求端,基层市场加速释放,成为重要支撑。

数据显示,2025年前三季度,一级及其他未定级医院软镜采购占比,提升2.17%至13.68%;硬镜采购占比,提升3.92%至11.53%,县域医共体建设持续推进,推动内镜设备加速下沉,基层市场成为增长新引擎。

同时,海外市场成为国产企业的新蓝海。

2025年我国内窥镜出口额达44.71亿元,五年复合增长率高达30.8%,澳华、开立等企业通过获取CE认证、布局海外子公司,正逐步打开欧美及新兴市场空间,海外业务有望成为国产内镜企业的重要增长极。

外资企业的战略调整,也为国产替代创造了契机。

2025年,奥林巴斯中国区营收连续两年负增长,占集团总营收比例从13%降至9.6%,同时,在中国市场面临的召回事件与竞争压力,间接为国产企业腾出市场空间。

而奥林巴斯苏州工厂的投产计划,虽试图通过本土化生产降低成本,但短期内,难以改变国产企业在性价比与政策适配性上的优势。

▍增长动力未消失,是阵痛还是衰退?

尽管竞争激烈,行业增长的底层逻辑依然坚实。

从行业基本面看,驱动市场增长的因素未发生改变,仍处于高质量增长的赛道上。

政策上,国家“十四五”规划明确强调,要提升高端医疗设备自主创新能力,内窥镜作为重要的诊断和治疗设备,是重点发展领域之一,分级诊疗政策的深化,进一步推动优质医疗资源下沉,激活基层医院对内窥镜设备的购置和升级需求。

2025年末,我国65岁以上人口占比达15.9%,老龄化加剧,推动消化道癌症、呼吸道疾病等与年龄相关疾病发病率上升,内窥镜检查作为诊断“金标准”,需求随之稳步增长。

同时,微创手术因创伤小、恢复快的优点,正逐步替代传统开放手术,直接拉动手术内窥镜及相关器械的需求。

技术上,4K超高清、AI辅助诊断、一次性内镜等技术迭代升级,持续打开市场空间,推动行业向高端化、智能化转型。

弗若斯特沙利文预测,2030年,中国医用内镜市场规模将达624亿元,2020-2030年复合增长率达10.5%,行业仍将保持两位数稳定增长,高增并未终结。

不可否认的是,行业正从“规模扩张”向“质量竞争”转型,短期利润压力将成为国产企业的常态。

对澳华内镜而言,2025年利润下滑,是“战略性投入”的必然结果,是行业从"替代进口"向"超越进口"转型过程中,一次必经之痛。

AQ-400旗舰机型已获证,140倍光学放大内镜、复合电子支气管镜等新品顺利上市,全球首款针对ERCP术式设计的高端手术机器人进入临床试验,这些技术储备,将为后续抢占高端市场、提升盈利水平奠定坚实基础。

长期来看,海外市场将成为对冲国内集采压力、实现持续增长的关键;短期的盈利牺牲,是为了长期的发展布局。

或许,黎明前的黑暗最为深沉,但只要方向正确,坚持走下去,光终会到来。

>>>查看更多:股市要闻