(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

刘思佳,执业证书编号:S0630516080002

王洋,执业证书编号:S0630513040002

联系人:

方逸洋 ,邮箱:fyy@longone.com.cn

// 重点推荐 //

▌1.四大CSP厂商资本开支超预期,需求传导推动功率半导体价格上涨——电子行业周报2026/2/2-2026/2/8

证券分析师:方霁,执业证书编号:S0630523060001

联系人:方逸洋,董经纬,fyy@longone.com.cn

投资要点:

电子板块观点:AI基础设施建设仍处于大规模投入阶段,海外四大CSP厂商资本开支同比高增,预计未来对算力的需求将迎来爆发式增长;全球半导体行业2025年销售额创历史新高,涨价潮正从存储芯片蔓延至功率、模拟、MCU等非存储领域。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。建议关注AI算力、AIOT、半导体设备、关键零部件和存储涨价等结构性机会。

AI基础设施建设仍处于大规模投入阶段,四大CSP厂商均已发布2025Q4财报,资本支出同比增高,预计2026年合计达到6700亿美元,同比激增60%。(1)谷歌财报显示2025Q4营收1138.28亿美元(yoy+17.99%),净利润344.55亿美元(yoy+29.84%),毛利率59.79%;2025全年营收4028.36亿美元(yoy+15.09%),净利润1321.70亿美元(yoy+32.01%),毛利率59.65%。分业务来看,谷歌的两大核心业务是广告业务和云业务。第四季度,谷歌云业务增长提速,营收176.64亿美元,同比大增48%;广告业务营收822.84亿美元,同比增长14%。公司2025年全年资本支出为914.5亿美元,预计2026年资本支出将在1750亿至1850亿美元之间。(2)亚马逊2025年Q4营收2133.86亿美元(yoy+13.63%),净利润为211.92亿美元(yoy+5.94%),毛利率48.47%;2025全年营收7169.24亿美元(yoy+12.38%),净利润776.70亿美元(yoy+31.09%),毛利率50.29%。分业务来看,公司AWS云业务在Q4营收355.79亿美元,同比增长24%;广告业务维持高增速,营收达到213.17亿美元,同比增长23%。资本支出方面,公司2025年全年资本支出为1310亿美元,预计2026年上调至2000亿美元,增幅超过五成,远超市场预期。2026年,美国四大CSP资本支出合计预计超过6,700亿美元,同比大幅增长超60%,AI基础设施建设仍处于大规模投入阶段。随着AI持续向终端渗透、AI Agent技术不断演进等趋势的推动,未来对算力的需求预计将呈现爆发式增长。

全球半导体行业2025年销售额创历史新高,行业进入全面涨价周期。美国半导体行业协会(SIA)数据显示,2025年12月全球半导体销售额为789亿美元,环比增长2.7%;2025年Q4销售额达2366亿美元,同比增长37.1%,环比增长13.6%; 2025全年全球半导体销售额创下7917亿美元的历史新高,同比增长25.6%,并预计在AI、物联网等新兴技术驱动下,2026年销售额将超过10000亿美元。与此同时,全球半导体行业的涨价潮正从存储芯片迅速蔓延至功率芯片、模拟芯片、MCU等非存储领域。2月5日,英飞凌宣布,因AI数据中心需求激增导致功率芯片短缺及成本上升,自4月1日起正式涨价。截至目前,国内外多家功率半导体企业已发布涨价通知或调价计划,涵盖国际大厂与本土企业,例如德州仪器工业和汽车电子产品线超6万款型号涨幅达10%-30%,ADI自2月1日起全系列整体涨价15%、千款军规级产品涨幅达30%,芯联集成8英寸MOS产线也提价15%。随着AI数据中心、新能源车、储能和工业控制等下游领域的快速发展,功率半导体市场需求持续攀升,其中AI服务器的爆发式增长尤为显著,已成为重要的需求增量来源。

电子行业本周跑输大盘。本周沪深300指数下跌1.33%,申万电子指数下跌5.23%,跑输大盘3.90点,涨跌幅在申万一级行业中排第29位,PE(TTM)69.76倍。截止2月6日,申万电子二级子板块涨跌:半导体(-7.97%)、电子元器件(-2.44%)、光学光电子(-0.41%)、消费电子(-2.17%)、电子化学品(-2.55%)、其他电子(-5.42%)。海外方面,台湾电子指数下跌0.84%,费城半导体指数上涨0.63%。

投资建议:行业需求在缓慢复苏,AI投资持续超预期,存储芯片涨价幅度超预期;海外压力下自主可控力度依然在不断加大,目前市场资金热度相对较高,建议逢低布局。建议关注:(1)受益海内外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技、晶晨股份、翱捷科技、泰凌微。(2)AI创新驱动板块,算力芯片关注寒武纪、摩尔线程、海光信息、龙芯中科、澜起科技;光器件关注源杰科技、中际旭创、新易盛、天孚通信、光迅科技;PCB板块关注胜宏科技、沪电股份、深南电路、生益科技、东山精密等;存储关注江波龙、德明利、佰维存储、兆易创新、北京君正;服务器与液冷关注英维克、中石科技、飞荣达、思泉新材、工业富联。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价格触底复苏的龙头标的。关注功率板块的新洁能、扬杰科技、东微半导;CIS的豪威集团、思特威、格科微;模拟芯片的圣邦股份、思瑞浦、美芯晟、芯朋微等。

风险提示:(1)下游需求复苏不及预期风险;(2)国产替代进程不及预期风险;(3)地缘政治风险。

▌2.挖掘机1月内外销大增,龙头公司业绩预增——机械设备行业简评

证券分析师:商俭,执业证书编号:S0630525060002,shangjian@longone.com.cn

投资要点:

事件:中国工程机械工业协会发布2026年1月主要企业挖掘机和装载机销量统计。

挖掘机:2026年1月销售各类挖掘机18708台,同比增长49.5%,其中国内销量8723台,同比增长61.4%;出口销量9985台,同比增长40.5%。2026年1月销售电动挖掘机35台。

装载机:2026年1月销售各类装载机11759台,同比增长48.5%。其中国内销量5293台,同比增长42.8%;出口销量6466台,同比增长53.4%。2026年1月销售电动装载机2990台。

挖掘机开年销量高增。国内方面,2026年1月挖掘机内销同比增长61.4%,开年销量增长态势强劲,主要系去年1月受春节较早导致基数较低,为2026年1月高增长提供基础。未来国内有色矿山、重大水利工程、新藏铁路、高标准农田等项目将逐步落地,释放需求红利,助力国内工程机械行业需求回升。挖掘机寿命在8年左右,上一波销量高峰在2019-2022年,政府持续推动大规模淘汰老旧设备补贴政策落地,刺激下游更新需求提前释放,挖掘机需求进入了理性增长期,预计内销呈持续复苏态势。海外方面,2026年1月出口同比增长40.5%,海外销量向好;2025年12月,我国挖掘机(含履带式和轮式)出口总额为12.77亿美元,环比增长39.28%,与2024年同期的7.29亿美元相比大幅增长75.17%;俄罗斯、印度尼西亚、几内亚、菲律宾四国均有明显涨幅,其中俄罗斯和几内亚涨幅均超100%,高性价比和优质售后国产设备受到青睐,国产设备全球渗透率逐步提升。从工程机械出口金额来看,2025年1-12月我国工程机械整机贸易出口金额601.69亿美元,同比增长13.8%,贸易规模进一步扩大。全年挖掘机行业预计呈持续复苏态势。

装载机内外销大幅增长。2026年1月国内销量增长48.5%,内销持续复苏,主要受益于国内重大项目集中开工,雅下水电站、新藏铁路等项目开工,项目进入土石需求高峰期,促进装载机内需上升。2026年1月海外销量出口同比增长42.8%,主要系全球新兴市场基建需求持续增长。2026年1月电动装载机销量2990台,电动化渗透率达25.43%。随着电动装载机的下游应用领域逐步拓展,经济性得到市场认可,电动化趋势显现。

柳工2025年实现净利润稳步增长。2026年1月28日,柳工发布业绩预告,2025年公司实现归母净利润达15.26亿元-16.59亿元,比上年同比增长15-25%。公司的归母净利润增长主要原因是国内工程机械尤其是土方机械需求受行业周期性及宏观政策影响,在上年度筑底反弹的基础上稳定增长,国际工程机械市场整体也呈现企稳复苏态势。公司坚持“全面解决方案、全面数智化、全球化”的新“三全”战略,通过创新国际国内双循环发展模式、统筹推进业务组合优化、全价值链降本增效等措施,实现收入及利润双增长。

建议关注:随着重大水利工程开工,国内内需复苏回暖;海外方面,国内企业正在布局海外售前售后网络,建立海外当地产能,进入全球化加速期,市场渗透率逐步提升。建议关注海外深度布局,品牌认可度高,产品矩阵完善,成本费用高效,研发实力强劲的龙头企业,三一重工、中联重科、柳工、山推股份、恒立液压等。

风险提示:贸易摩擦风险;海外需求放缓;市场竞争风险;政策不及预期风险。

▌3.重磅合作+销售高增,小核酸赛道价值进一步凸显——医药生物行业周报(2026/02/03-2026/02/09)

证券分析师:杜永宏,执业证书编号:S0630522040001

证券分析师:赖菲虹,执业证书编号:S0630525050001,dyh@longone.com.cn

投资要点:

市场表现:

上周(02月02日-02月06日)医药生物板块整体上涨0.14%,在申万31个行业中排第15位,跑赢沪深300指数1.47个百分点。当前医药生物板块PE估值为29.43倍,处于历史中低位水平,相对于沪深300的估值溢价为120%。子板块涨幅前三的为中药Ⅱ(申万)、医疗服务(申万)、医药商业(申万),涨幅分别为2.56%、1.31%、0.57%。个股方面,上周上涨的个股为254只(占比53.59%),下跌的个股204只(占比43.04%)。涨幅前五的个股分别为广生堂(29.83%)、海翔药业(18.64%)、美迪西(18.04%)、天智航-U(17.61%)、赛科希德(14.50%)。

行业要闻:

2月2日,圣因生物宣布与基因泰克达成一项全球研发合作与许可协议,将一款RNAi疗法的全球独家开发和商业化权利授权给基因泰克。圣因生物将负责该药物的早期研发,基因泰克将负责该药物后续所有的临床开发和商业化活动。根据协议条款,圣因生物将获得2亿美元的首付款,并有权收取共计15亿美元的开发和销售里程碑付款,以及分级特许权使用费。

当地时间2月4日,诺华发布2025年财报,全年实现营业收入545.32亿美元,同比增长8%;净利润139.67亿美元,同比增长17%。四大治疗领域心血管-肾脏-代谢、免疫、神经科学和肿瘤2025年收入分别同比增长+4%、11%、26%和18%。Kesimpta、Kisqali、Pluvicto、Leqvio等多款重磅产品表现强劲,构成诺华整体业绩增长的动力。(信息来源:公司官网)

投资建议:

本周圣因生物与基因泰克达成总额高达17亿美元的全球合作,印证国内小核酸前沿企业具备充分的出海技术实力;诺华Leqvio(siRNA降脂药)2025年实现营收11.98亿美元,同比增长59%,验证小核酸药物大适应症商业化可行性。小核酸赛道的高景气度持续延续,从罕见病向慢病领域加速渗透,市场规模持续扩容;跨国药企布局意愿提升,国内本土企业技术获国际认可,出海路径清晰,供应链优势凸显,板块投资价值持续提升。后续投资建议聚焦三大核心主线:一是具备核心递送技术、拥有国际合作潜力的新锐biotech;二是布局慢病领域(心血管、代谢等)、管线进度领先、可复制Leqvio商业化路径的行业龙头;三是受益于全球商业化加速的小核酸供应链核心公司。建议关注创新药链、中药、医疗器械、服务消费等板块个股的投资机会。

个股推荐组合:荣昌生物、众生药业、开立医疗、百普赛斯、康泰生物、老百姓;

个股关注组合:特宝生物、迪哲医药、贝达药业、华厦眼科、海尔生物、益丰药房。

风险提示:行业政策风险;公司业绩不及预期风险;研发进展不及预期风险;药械产品安全事件风险等。

// 财经新闻 //

1.央行:继续实施好适度宽松的货币政策

央行发布2025年第四季度中国货币政策执行报告提出,继续实施好适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。灵活高效运用降准降息等多种政策工具,保持流动性充裕和社会融资条件相对宽松,引导金融总量合理增长、信贷均衡投放,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

下一阶段,深入推进利率市场化改革,畅通货币政策传导渠道。健全市场化利率形成、调控和传导机制,发挥中央银行政策利率引导作用。引导短期货币市场利率更好围绕央行政策利率平稳运行。强化利率政策执行和监督,持续开展对金融机构利率政策和自律约定执行情况的现场检查和评估,提升银行自主理性定价能力。

推动落地各项金融支持服务消费政策,落实好一次性信用修复政策,引导更多金融资源支持提振和扩大服务消费。着力推动保障性住房再贷款等金融政策措施落地见效,完善房地产金融基础性制度,助力构建房地产发展新模式。

(信息来源:央行)

2.五部门发布《关于加强信息通信业能力建设支撑低空基础设施发展的实施意见》

工业和信息化部等五部门办公厅(秘书局、综合局、综合司)发布《关于加强信息通信业能力建设 支撑低空基础设施发展的实施意见》。其中提出,坚持需求牵引、重点突出,以有条件、有需求的低空飞行活动区域为重点,因地制宜推动信息类基础设施建设与低空应用协同发展。坚持集约复用、多元协同,在充分利用现有公众移动通信设施等基础上,综合采用地面移动通信、卫星通信与其他通导监技术等多元化技术手段,支撑低空应用发展。坚持试验先行、稳步推进,围绕关键技术、网络部署、应用适配等加强试验验证,探索形成可复制的解决方案和经验做法。坚持安全可控、筑牢屏障,将网络、数据和飞行安全保障贯穿于信息类基础设施规划、建设和运行全过程各环节。到2027年,全国低空公共航路地面移动通信网络覆盖率不低于90%,多元融合感知方案进一步完善成熟,低空导航服务水平持续提升,研制不少于10项信息类基础设施标准,面向城市治理、物流运输、文旅等领域形成一批典型低空应用场景。

(信息来源:工信部)

3.美国2025年12月零售销售环比持平,预期升0.4%

美国2025年12月零售销售环比持平,预期升0.4%,前值升0.6%;核心零售销售环比持平,预期升0.3%,前值自升0.5%修正至升0.4%。

(信息来源:Wind)

// A股市场评述 //

上交易日上证指数小幅震荡,日线技术条件仍未完全修复

证券分析师:王洋,执业证书编号:S0630513040002,wangyang@longone.com.cn

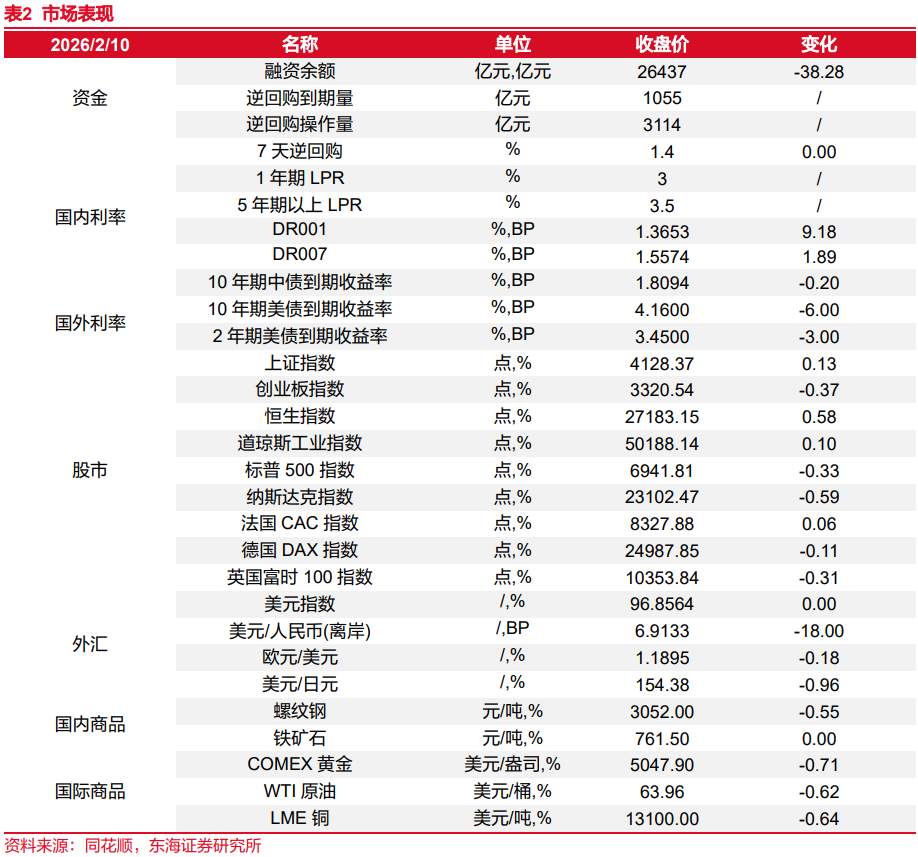

上交易日上证指数小幅震荡收红,收盘上涨5点,涨幅0.13%,收于4128点。深成指、创业板涨跌不一,主要指数涨多跌少。

上交易日上证指数小幅震荡收小星K线,仍处于日线均线体系之上。量能进一步缩小,年前交投清淡。大单资金净流出超119亿元,金额尚未收敛。日线MACD尚未金叉,日线KDJ金叉延续,日线指标呈现矛盾,并不强势。指数处于日线均线体系之上,但短期均线尚未多头排列,短期均线也尚未明显向好。自本年1月14日波段顶以来,指数震荡整理呈喇叭形态,目前尚未形态突破,短线或仍呈小阴小阳的形态内震荡态势。

上证指数周线呈阳K线,仍收于5周均线之上。目前周均线体系多头排列,周KDJ、MACD虽不强势,但仍呈金叉共振,周技术条件尚未明显走弱。指数若守住5周均线支撑,或向上挑战近期高点4190点。关注能否得到量能、资金流的配合。

深成指、创业板涨跌不一,深成指收盘上涨0.02%,创业板收盘下跌0.37%,均收小星K线。深成指微弱收于20日均线之下,创业板仍处日线均线体系之上。两指日线KDJ、MACD呈现矛盾,日线短期均线仍空头排列,日线技术条件仍未明显向好。且两指数周线技术条件走弱也需尽快修复。但两指数60分钟线指标虽不强势,但尚未明显走弱,短线或延续震荡态势。关注做多力量能否发力。

上交易日同花顺行业板块中,收红板块占比44%,收红个股占比41%。涨超9%的个股78只,跌超9%的个股10只,上交易日市场情绪再度低落。

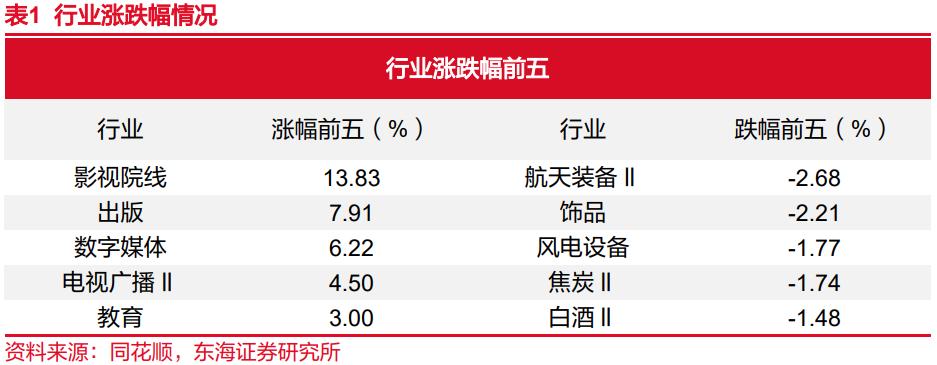

上交易日同花顺行业板块中,影视院线板块大涨11.31%,蝉联涨幅第一。其次,文化传媒、游戏、黑色家电、通信服务、教育、元件、IT服务等板块活跃居前。而贵金属、白酒、光伏设备、电池等板块回落居前。影视院线、军工装备、文化传媒、游戏等板块大单资金净流入居前,而光伏设备、电池、光学光电子、通用设备、通信设备等板块,大单资金净流出居前。

煤炭开采加工板块,昨日收盘上涨0.46%,指数呈小幅震荡。指数近日小幅震荡整理,量能呈缩小状态,抛盘并不明显。目前日线均线趋势向上尚未走弱,日线KDJ、MACD金叉共振尚未走弱。大单资金虽小幅净流入仅0.24亿元,但指数近期自本年1月20日震荡盘升,明显有大单资金活跃迹象。从月线看,指数目前处于2011年4月的前期高点压力位附近,但若有效上破此压力位,指数或仍有进一步拉升动能。短线可加强观察。

目前板块、个股虽仍不乏表现机会,但行情持续性不强,若连日收涨需密切关注量价指标变化。如影视院线板块连日收涨,目前日线、周线已经出现超买迹象;光伏设备板块60分钟线指标已经有走弱迹象,震荡中均需进一步加强观察。

// 市场数据 //

// 报告信息 //

证券研究报告:《晨会纪要20260211》

对外发布时间:2026年02月11日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻