2月5日讯 继完成C轮融资后,酷芯微电子的上市进程迈出关键一步。这家由复旦系团队创立、获兆易创新及多地国资加持的视觉处理AI芯片公司,近日正式向港交所主板递表。其上市由华泰国际保驾护航,财务数据则由毕马威进行审计。

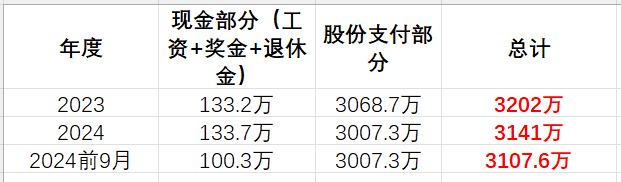

酷芯微电子的公司去香港IPO,它的CFO兼董秘许维,在2025年前9个月的薪酬高达3100多万!

许维在2023年和2024年这两个完整的财政年度里,总薪酬确实都超过了3000万元人民币。

我们可以来具体拆分一下这两年的数据:

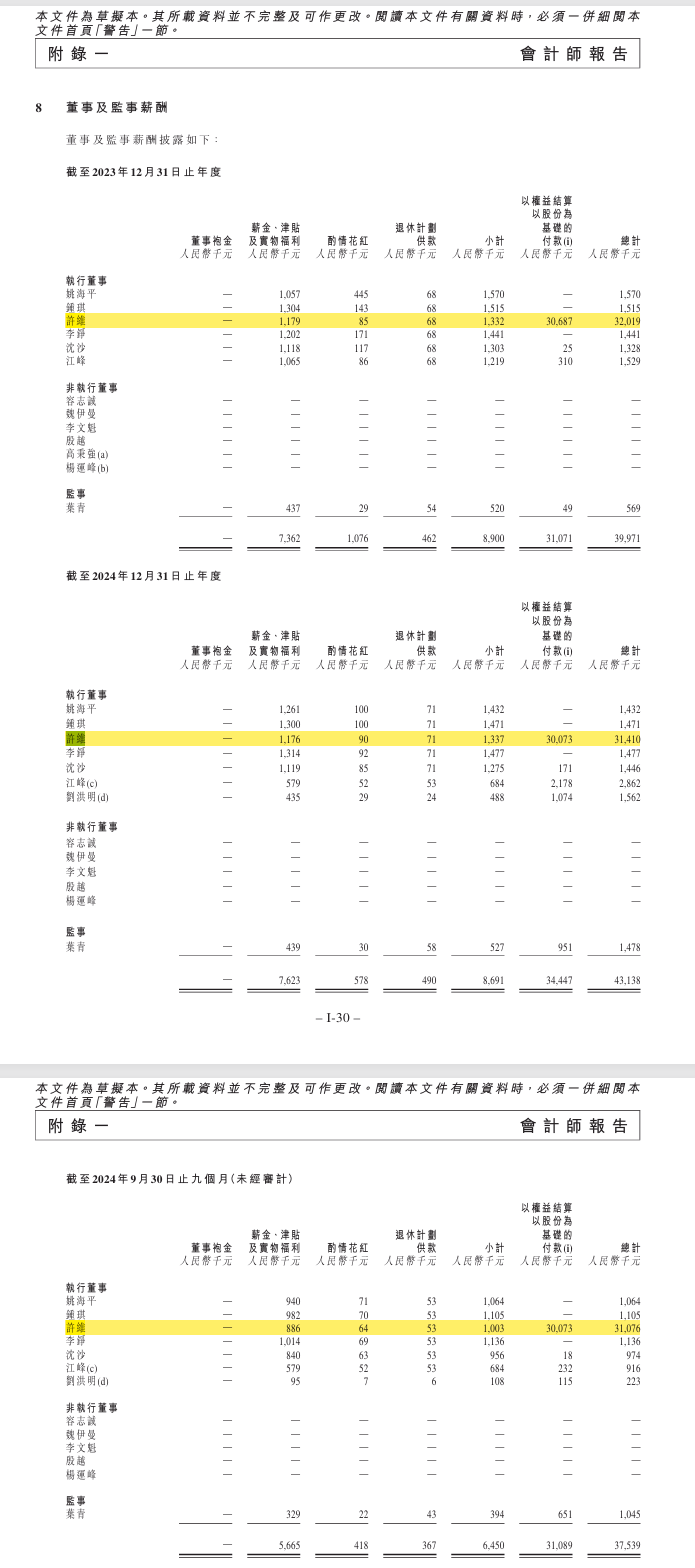

2023年全年(截至12月31日):

总薪酬:32,019,000元(约3202万元)。

其中,现金部分(薪金+花红+退休金)约为133.2万元。

股份支付部分:30,687,000元(约3069万元)。

2024年全年(截至12月31日):

总薪酬:31,410,000元(约3141万元)。

其中,现金部分(薪金+花红+退休金)约为133.7万元。

股份支付部分:30,073,000元(约3007万元)。

1. 这3100万,其实不是“年薪”

首先得澄清一点:这3100万不是他平时到手的工资。

从表格里能看到,他的基本工资、津贴、花红这些加起来其实也就100万左右。那剩下的3000多万是什么呢?是一个叫 「以权益结算以股份为基础的付款」 的东西。

说白了,这不是公司给的现金,而是给的“股票”或“期权”。

这其实是很多科技公司上市前的常规操作。公司为了激励和留住核心高管,会给一大笔股权。但按照会计规则,这笔股权虽然还没变现,也得算作当期的“薪酬成本”记在账上。

所以,这3100万更像是对他过去贡献的一种“纸上富贵”的确认。这笔钱最后能真正落袋多少,还得看公司上市后的股价表现。

2. 为什么偏偏是给他这么多?

从履历上看,这位许总有个很关键的身份——德勤背景。

他在“四大”之一的德勤做了9年审计经理,是个财务专家。

对于一家要上市的公司来说,CFO几乎是“第二重要”的人,重要性仅次于老板。他的核心任务就是带着公司闯关港交所,把财务账目理得清清楚楚,应对审计师和监管机构的种种问题。

一个懂行、靠谱、能把上市风险“摆平”的CFO,对公司来说是稀缺资源。这笔高额的股权激励,很可能就是当初挖他来主导上市时,双方谈好的 “上市大礼包”。

3. 大环境:监管很严,合规值钱

现在无论是在A股还是港股,对上市的财务审核都极其严格。找一个经验丰富、尤其是“四大”出身、没出过审计问题的CFO,等于给上市进程上了一道“保险”。

所以,这笔高薪也反映了现在的市场行情:能搞定复杂IPO的专业人才,身价自然水涨船高。

总结一下:

“3100万年薪”本质上是一个“专家级CFO通过股权激励,在带领公司上市前夕获得巨额账面财富”的故事。

它不是说公司给他发了这么多现金工资,而是公司为了上市成功,用未来的股票,重金押注了一位能帮他们搞定一切财务问题的专业人士。

这事儿看着罕见,但在拟上市的硬科技公司里,也算是一种常见的激励机制。

许维先生,44岁,本公司首席财务官、董事会秘书兼联席公司秘书。许先生于2020年12月加入本集团并一直担任董事,彼将辞任董事,并于[编纂]时生效。彼于2026年1月获委任为本公司联席公司秘书。彼主要负责监督本集团的财务管理、会计、投资者关系及企业管治。

自2007年7月至2016年6月,许先生于德勤华永会计师事务所担任审计经理。自2016年10月至2018年10月,彼于巨擎投资管理有限责任公司担任投资总监。自2018年11月至2020年4月,彼任职于蓝帆医疗股份有限公司,离职前担任投资者关系总监。

许先生于2007年3月在东北财经大学获得管理学硕士学位。于2012年1月,彼通过财政部注册会计师考试委员会的注册会计师资格认证。

酷芯微电子的公司向港交所递交了上市申请,因为CFO许维那超3100万的薪酬火了一把。咱今天就着这份招股书,把这公司是干啥的、谁投的、钱怎么分的,都给你说明白了。

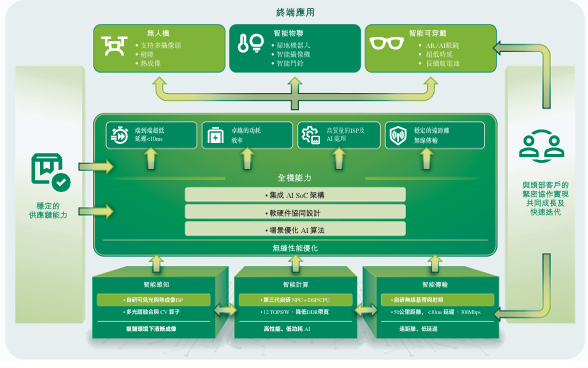

一、酷芯微电子是干嘛的?

一句话: 做AI芯片的,专门给无人机、智能摄像头、AR眼镜这些设备提供“脑子”和“眼睛”。

具体来说,他们的芯片能干三件事:

智能感知:就是让设备看得清东西,比如无人机避障、门铃识别人脸。

智能计算:在设备本地做AI运算,不用啥都传回云端,省电又快速。

智能传输:能把高清视频无线传出去,延迟还特别低(<10毫秒)。

他们主要用在三个地方:

无人机:大疆这类无人机的图传、飞控、避障,很多用他家方案。

智能物联:扫地机器人、智能门铃、割草机器人。

智能可穿戴:AR眼镜、智能手表。

简单说,他们是藏在设备里的“幕后英雄”。

二、这公司什么来头?

2011年在上海成立,三个创始人都是复旦微电子专业毕业的:

姚海平(CEO):负责管总,之前做过芯片分析软件公司。

沈泊(CTO):负责技术,复旦博士,当过副教授。

钟琪(COO):负责运营,也是复旦硕士。

这哥仨从读书时就认识,一起创业至今,公司股权也一直握在他们手里。

三、融资历程:从几百万到几十亿

公司搞了多轮融资,估值一路水涨船高:

2019年之前:主要是创始人自己玩,注册资本从20万美元涨到1800万人民币。

2020年A轮:上海张江国资投了6000万,估值10.6亿。

2021年B轮:一堆知名VC进来,投了4.4亿,估值18.4亿。

2021年B+轮:又融了7500万,估值22.8亿。

2023年B++轮:安徽合肥国资投了1.35亿,估值29.4亿。

2025年C轮:兆易创新(A股芯片公司)领投,加上合肥国资、湖南鈞犀等,总共4个亿,估值33.4亿。

关键点:

2025年12月,公司从“有限责任公司”改制为“股份有限公司”,为上市做准备。

最后一轮融资(C轮)完成不到半年就递表,速度很快。

四、现在谁是大股东?

上市前(假设不行使超额配售权),股权结构如下:

创始人团队(一致行动人):姚海平、沈泊、钟琪加上三个员工持股平台,合计持股32.84%,是单一大股东组。

兆易创新:持股10.36%,是最大的外部股东,也是战略投资者。

高秉强(个人投资者):持股5.92%。

合肥市政府实体(四家国资):合计持股5.56%。

HK Panorama:持股4.98%,是香港一家产业投资公司。

华胥广州:持股4.81%,背后有三一集团背景。

浦东国资委实体(三家):合计持股4.18%。

其他小股东分剩下的。

注意:创始人团队签了一致行动协议,就是说他们投票时得商量着来,步调一致,这样能牢牢掌控公司。

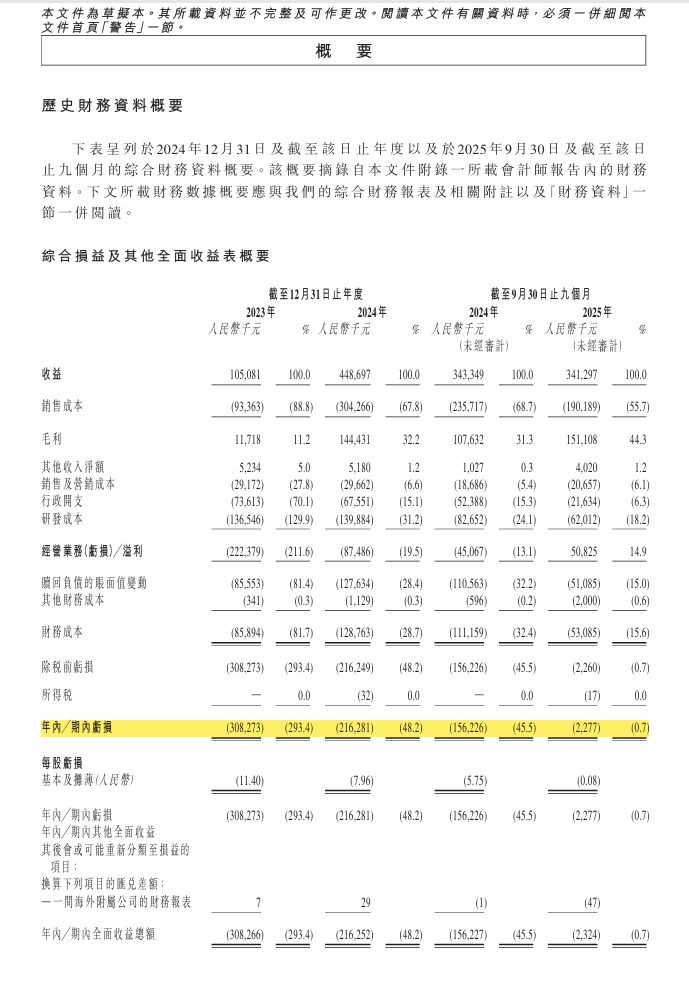

五、财务情况:业务基本面已经改善、正在从烧钱走向赚钱的公司

1、收入翻着跟头涨,毛利也越来越高

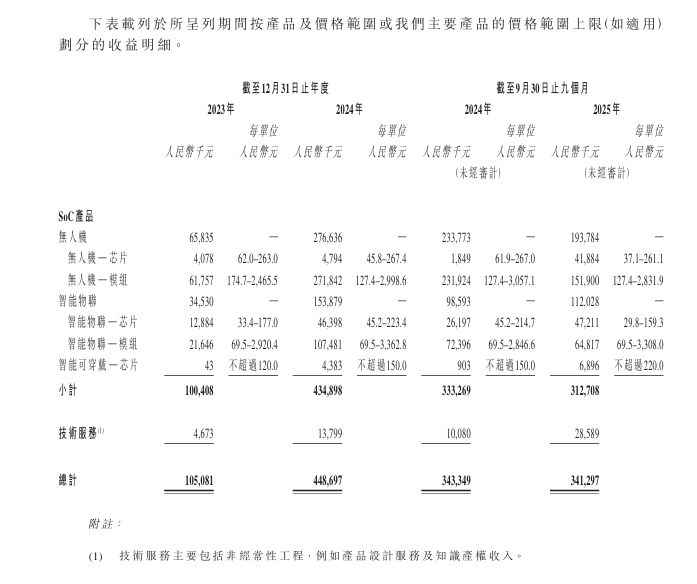

收入:2023年全年营收1.05亿,2024年直接飙到4.49亿,翻了3倍多。2025年前九个月营收3.41亿,和去年同期(3.43亿)基本持平,说明增长在趋于稳定,而不是下滑。

毛利率:这是最大的亮点。2023年毛利率只有11.2%(卖100块钱东西只赚11块),2024年跳到32.2%,2025年前九个月更进一步到44.3%。这说明:

产品开始上量,固定成本摊薄了;

高毛利的产品(比如模组、技术服豁)占比越来越高;

规模效应出来了,卖货不再那么亏。

2、三大费用:研发最烧钱,但占比在下降

研发成本:2023年花了1.36亿,占收入的130%(比收入还多);2024年花1.4亿,占比降到31%;2025年前九个月花了6200万,占比降到18%。

销售及行政开支:两项加起来,2023年占了收入的近100%,2025年前九个月降到12%左右。

总结:以前挣1块钱要花2块钱搞研发和管理,现在管理越来越精细化,费用控制明显见效。研发投入绝对值没降,但因为收入涨得快,占比好看多了。

3、账面上的亏损,其实“虚”得很

经营业务亏损:2023年亏2.22亿,2024年亏8700万,到2025年前九个月已经盈利5000多万(经营溢利5,082万)。

但最后净利润还是亏:2025年前九个月最终净亏227万,问题出在一个叫“赎回负债的账面值变动”的东西上,这笔账亏了5100多万。

六、那个3100万年薪的CFO是怎么回事?

CFO许维,44岁,东北财大硕士,CPA,在德勤干了9年审计经理,之后在投资公司和上市公司干过。2020年加入酷芯。

薪酬数据(单位:人民币):

解释:

他平时拿到手的现金工资其实只有100多万。

那3000多万是“股份支付”,也就是公司给他的股票/期权,按会计规则记在当年的薪酬成本里。

这笔钱能不能真到手,得看公司上市后股价涨不涨。

为啥给他这么多?因为他懂财务、懂上市,是公司闯关IPO的关键人物,用大额股权激励把他请来、留住,是常见操作。许维还是德勤老将,在四大做了9年审计经理,这种背景在拟上市公司里很值钱。

七、董事会和高管都有谁?

上市后董事会(9人):

执行董事(3人):姚海平(CEO)、沈泊(CTO)、钟琪(COO)——三个创始人。

非执行董事(3人):

张雯茜(兆易创新投资经理)

张志斌(兆易创新战略总监,前英特尔高管)

容志诚(亚德诺半导体高管,华胥资本合伙人)

独立非执行董事(3人):

朱柏霏(财务背景,香港会计师)

廖世强(维信金科COO,有投行经验)

曾晓洋(复旦教授,芯片专家)

高管团队:

除了三个创始人,还有CFO许维。

注意:上市后,原来的董事刘洪明、沈沙、李文魁、许维(仍任CFO)、杨运峰、魏伊曼都会辞去董事职务,换上上面那批新董事。这是为了符合上市公司治理要求。

八、这家公司有什么亮点?

赛道好:AI芯片,应用在无人机、智能家居、AR眼镜这些风口领域。

团队硬:三个创始人都是复旦微电子出身,技术背景扎实;CFO是德勤老将,财务合规有保障。

客户靠谱:据说和大疆这类头部企业有深度合作(但招股书没点名)。

国资背书:上海、合肥、北京等多地国资入股,说明政府认可。

业绩增长快:从2023年营收1.05亿到2024年4.48亿,翻了三倍多(具体财务数据招股书有,但这里没详列)。

九、需要注意什么?

持续亏损?(这里没给完整利润数据,但很多芯片公司早期都亏,需要关注)

客户集中度:可能依赖几个大客户。

股权激励成本高:像许维那种大额股份支付会拉低报表利润,但那是非现金成本。

市场竞争激烈:做AI芯片的对手很多,比如寒武纪、地平线、华为海思等。

总结一句

酷芯微电子是一家由复旦系技术团队创立、拿了多家国资和产业资本投资、专注视觉AI芯片的硬科技公司。CFO许维的高薪其实是上市前的大额股权激励,不是现金工资。公司现在冲刺港股IPO,如果成功,对创始团队和早期投资者都是一次大丰收。

>>>查看更多:股市要闻