(来源:浪哥财经)

AI时代,谁是最大的赢家?

PCB算一个。

作为AI服务器的核心零部件,PCB主要负责电子元件之间的电气连接和信号传输,是AI服务器得以正常运转的“基石”。没有它,再精密的硬件组合也只是一盘散沙。

而PCB的生产,始终离不开覆铜板。

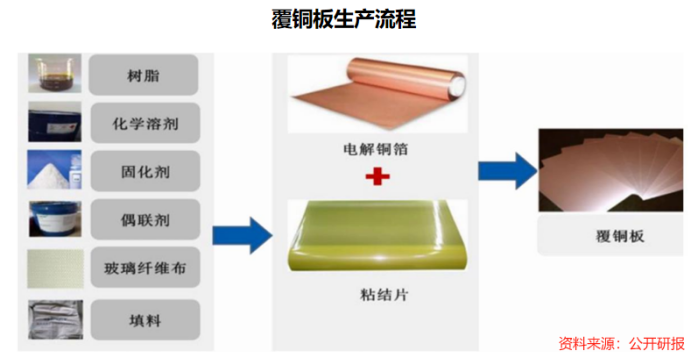

简单来说,覆铜板主要由铜箔、玻璃纤维、环氧树脂等材料构成,承担着导电、绝缘、支撑等功能,是制作PCB的核心原料。

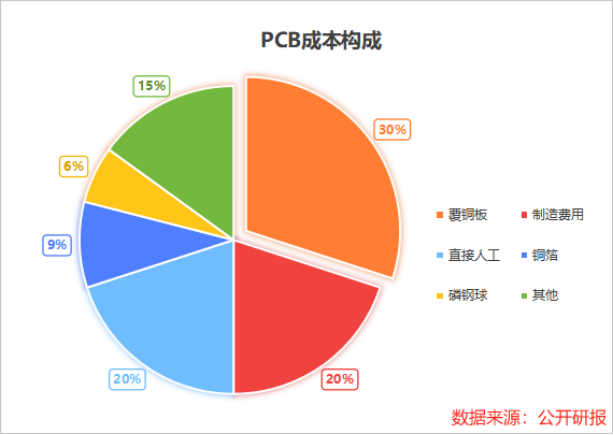

在PCB的成本构成中,覆铜板价值量占比高达30%,直接影响PCB的品质和成本。

覆铜板行业的技术升级与需求增长,核心驱动力正是服务器算力芯片的持续迭代。

从A100到Blackwell,再到2026年下半年即将推出的Rubin,服务器对高速高频覆铜板的性能要求不断提高,对应的覆铜板等级也从M6、M7逐步升级至M8、M9。

事实上,企业想要攻克高速高频覆铜板领域,还需突破两大核心难关。

其一,生产配方的研发难度较高。

想要研制出一款合格的覆铜板,需要将树脂、固化剂等多种原料配方进行精准搭配。

企业不仅要从数千种高分子化合物中筛选出合适的原材料,还需在海量的配比组合中找到最优解,研发难度不言而喻。一款成熟的全新覆铜板配方,研发周期更是长达2至5年。

其二,下游客户的认证标准较为严苛。

由于服务器等产品对性能和使用寿命要求严苛,终端设备厂商会对覆铜板供应商开展严格的资质认证。

供应商首次进入下游客户的供应链体系,认证周期长达24个月;即便是已有合作的供应商,推出新产品后仍需6至12个月的认证周期。

在高端覆铜板领域,生益科技是名副其实的排头兵!

深耕细作:

打破海外垄断

生益科技的高端覆铜板布局,早在2017年就埋下伏笔。

当年,公司获得了PTFE材料的配方、生产工艺和专用设备技术,为后续高端覆铜板的自主研发奠定了坚实基础。

如今,公司已推出毫米波雷达用低损耗PTFE覆铜板、天线射频电路用玻璃布增强PTFE覆铜板等产品,成功打破海外企业在高端覆铜板领域的垄断。

2024年,生益科技刚性覆铜板销售总额稳居全球第二,市场份额达到13.7%。

这一成绩的背后,是公司持续且稳定的研发投入。

2020到2024年,生益科技研发费用从7.11亿元增长至11.57亿元,2025年前三季度亦达10.14亿元,研发费用率稳定在5%左右。

公司突破了覆铜板核心技术,并在以FC-CSP、FC-BGA封装为代表的高端CPU、GPU、AI类产品上进行开发和应用。截至2025年6月末,生益科技拥有534件授权有效专利。

技术成果,转化为公司亮眼的业绩表现。

根据业绩快报,生益科技2025年实现营收284.31亿元,同比增长39.45%;净利润达33.34亿元,同比飙升91.76%。

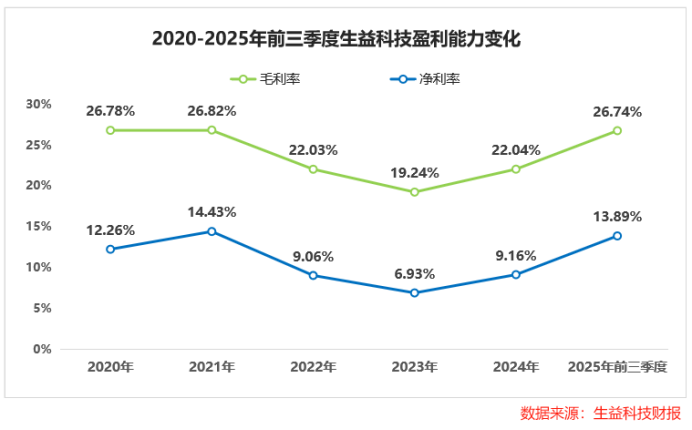

与此同时,公司的盈利能力也实现了修复。

2020到2023年,受下游需求不足等因素影响,生益科技毛利率从26.78%下降到19.24%,净利率从12.26%下降到6.93%。

而2024年以来,随着下游景气度上升,生益科技毛利率和净利率均得到明显改善。2025年前三季度,公司毛利率回升到26.74%,净利率也回升到13.89%。

在筑牢覆铜板核心优势的同时,生益科技积极向上下游延伸,构建全产业链竞争壁垒。

上游材料端,公司布局树脂环节,重点研发聚四氟乙烯PTFE材料。该材料介电损耗仅为2.1,损耗极低,成为覆铜板材料体系迭代升级的重要方向。

下游PCB领域,2013年,生益科技收购迅达科技持有的生益电子70%的股权,对生益电子形成全资控股。

目前,生益电子已掌握48层高阶AI服务器主板全流程制造技术,产品良率突破95%。

这份由技术积淀筑牢的核心优势,已然成为生益科技在覆铜板赛道的坚实底气。未来,公司将如何将这份优势放大,在新一轮产业浪潮中持续领跑?

战略抓手:

产能布局加速推进

为了巩固在覆铜板领域的优势,生益科技正在紧锣密鼓地推进产能布局。

2025年上半年,公司生产各类覆铜板7414万平方米,销售7628万平方米,产销率维持在103%的高位水平。

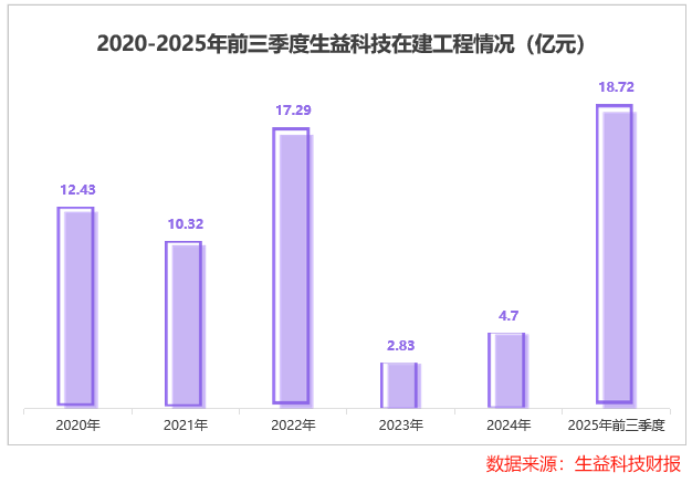

产能建设也同步提速,2025年一季度公司在建工程尚不足7亿元,到前三季度已大幅攀升至18.72亿元。2026年1月,生益科技再砸45亿元在东莞松山湖建设高端覆铜板项目。

生益科技大手笔扩产的底气,来自下游旺盛的市场需求。

一个是AI服务器。

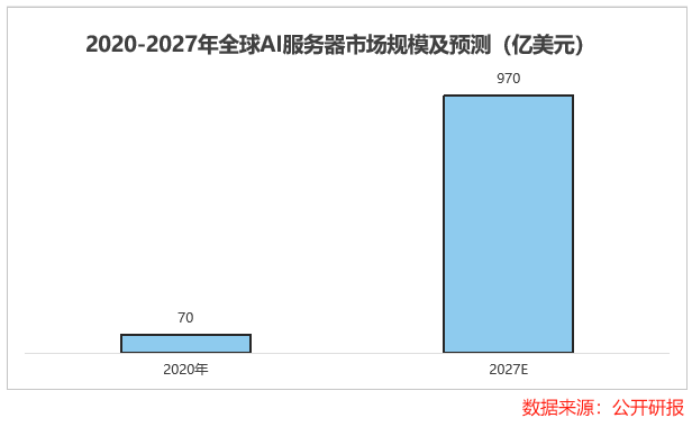

数据显示,2020年全球AI服务器市场规模仅70亿美元,预计2027年将飙升到970亿美元,年复合增长率超40%。

AI服务器采用的PCB通常包含20-30层的多层结构,远高于传统服务器12-16层配置,PCB使用量大幅增加,覆铜板需求量也随之提升。

另一个是汽车电子。

汽车电动化、智能化的发展趋势,持续推动覆铜板需求攀升。

智能驾驶搭载的毫米波雷达、激光雷达等传感器,以及智能座舱配备的各类显示屏,均需依靠PCB实现电路连接,覆铜板的用量也随之水涨船高。

更重要的是,生益科技的产能扩张,有着比较充沛的订单作为支撑。

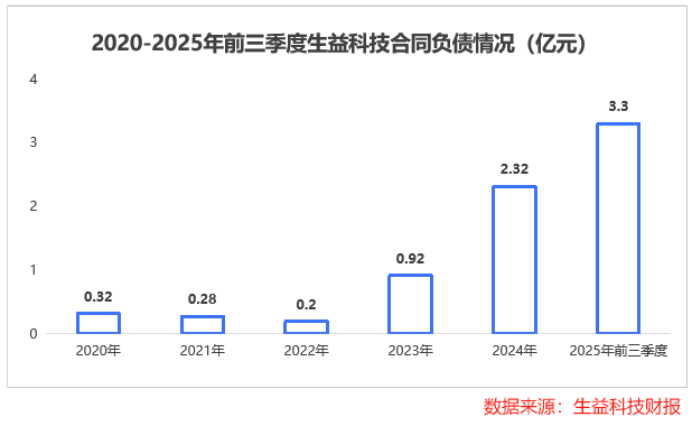

合同负债,可以理解为公司与客户签订合同时支付的定金,能够在一定程度上衡量公司的在手订单情况。

2020年到2025年前三季度,生益科技合同负债从0.32亿元飙升至3.3亿元,增幅超900%,这一数据变化直观表明公司在手订单比较充沛,市场需求旺盛。

生益科技的产能扩张并非盲目布局,而是依托AI服务器与汽车电子领域的旺盛市场需求,以及在手订单的稳固支撑。

生益科技历经多年深耕,在覆铜板领域构建了从技术研发、产品布局到产业链延伸的体系,不仅稳居全球龙头地位,更实现了高端产品的突破。

而公司快速增长的在手订单,为大手笔扩产提供了坚实支撑,随着产能的逐步释放,生益科技有望享受新一轮产业周期红利。

给大家推荐个很牛X的短线玩家金研阁主,一套《降龙十八涨》手把手教你如何抓龙头!

>>>查看更多:股市要闻