(来源:金融小博士)

2026年3月10日,中国正式加入《三倍核能宣言》的里程碑事件,彻底点燃了全球核电产业的"二次革命"。当38国政要在巴黎签署这份改变能源格局的文件时,一个万亿级市场正在苏醒——到2050年全球核电装机将暴增200%,中国作为核心引擎,正带领产业链驶入黄金发展期。

一、政策核爆:从"谨慎发展"到"战略必选"的历史转折

全球能源格局正经历剧烈重构:

欧洲战略纠偏:欧盟主席冯德莱恩公开承认"弃核是战略错误",18个欧洲国家集体转向核电

中国战略升维:国内核电定位从"适度发展"跃升为"基荷能源支柱","十五五"规划明确提速

全球建设狂潮:2046-2050年需保持年均65GWe建设速度(相当于当前全球总量30%)

这场变革背后是残酷的现实:全球碳中和倒计时下,风光发电的间歇性缺陷暴露无遗。核电作为唯一可大规模替代化石能源的基荷电源,正成为各国能源安全的"压舱石"。

二、产业链掘金地图:四大核心环节的投资密码

(1)上游资源:核电"粮食战争"的隐形冠军

公司 | 核心优势 | 稀缺价值 |

|---|---|---|

| 中国铀业 | 国内天然铀开采垄断者 | 掌控核电燃料命脉 |

| 东方锆业 | 核级海绵锆市占率超60% | 燃料包壳核心材料独家供应商 |

| 宝钛股份 | 核级钛材国产化突破者 | 冷却系统关键材料国产替代主力 |

| 方大炭素 | 高温气冷堆核级石墨唯一量产企业 | 四代堆技术核心材料卡位 |

投资逻辑:铀资源自主可控关乎国家能源安全,核级材料国产替代空间超百亿。东方锆业近期获中核集团12亿元长单,印证行业景气度。

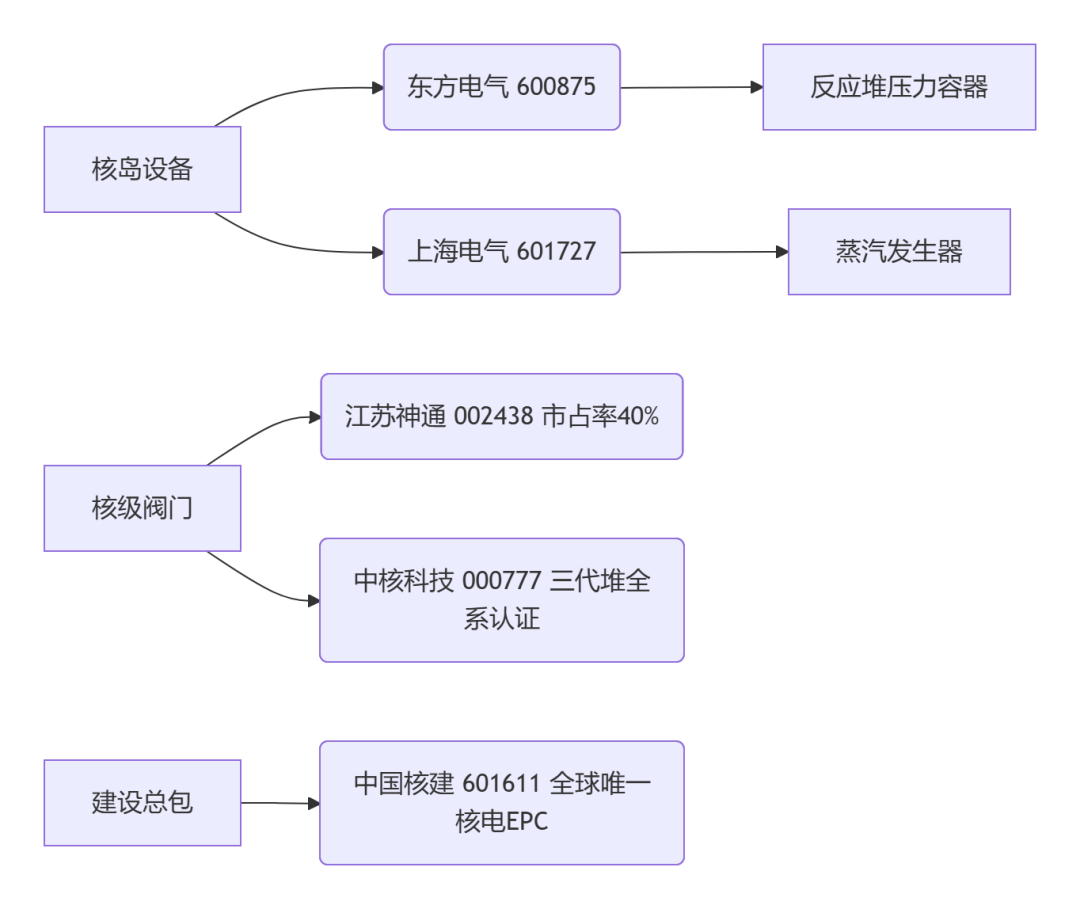

(2)中游设备:千亿订单驱动的制造王者

设备双雄护城河:

东方电气/上海电气垄断核岛主设备,单台机组价值量超50亿元

江苏神通核级阀门寿命达60年,技术指标超越俄法标准

中国核建掌握第四代高温气冷堆建造核心技术

(3)下游运营:永续现金流的现金奶牛

中国核电(601985):控股25台在运机组,2025年装机将突破3000万千瓦

中国广核(003816):全球第三大核电运营商,阳江核电站单台机组年发电80亿度

通裕重工(300185):核废料运输容器市占率70%,受益后处理千亿市场

数据亮点:核电度电成本仅0.25元,远低于光伏的0.35元,运营毛利率稳定在45%以上。

(4)前沿赛道:核聚变商业化破晓

公司 | 技术突破 | 产业化进度 |

|---|---|---|

西部超导 | 低温超导带材打破日垄断 | 供应ITER国际热核聚变项目 |

联创光电 | 高温超导磁体能量密度提升3倍 | 紧凑型聚变装置完成验证 |

安泰科技 | 聚变堆偏滤器材料寿命突破5000小时 | 进入中科大CFETR计划 |

三、风险预警

⚠️ 警惕三重风险:

核安全监管超预期趋严(参考日本柏崎刈羽核电站整改案例)

海外项目地缘政治风险(巴基斯坦卡拉奇核电站曾遭恐袭)

新技术路线替代风险(小型堆可能冲击传统机型)

【免责声明】本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。

>>>查看更多:股市要闻