(来源:SMM新能源)

公司声明:本文章属于SMM原创。作者: 杨朝兴。上海有色网原创信息未经授权,任何媒体、个人不得以任何形式传播、发布、复制。(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)!可开通白名单,转载需明确标明来源。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息,并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。

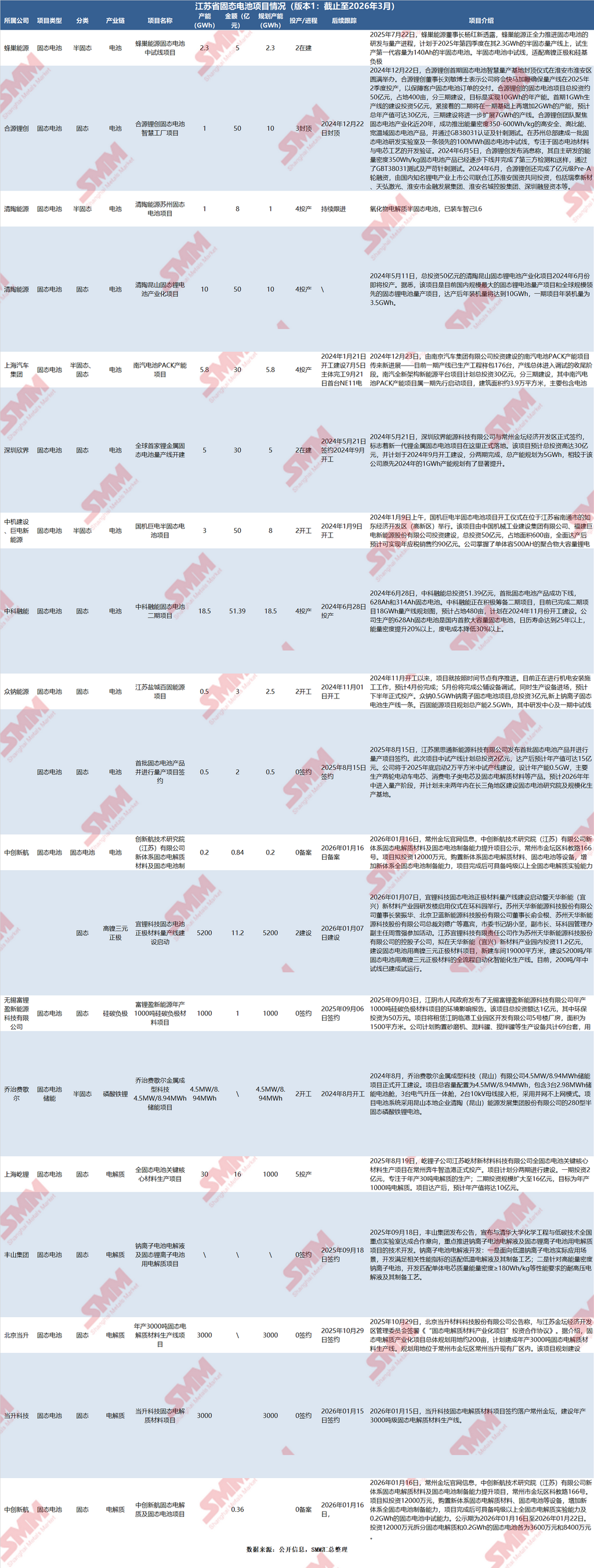

要点:江苏省固态电池产业已规划产能超70GWh、总投资超400亿元,覆盖电解质、正负极、电芯到装备全链条。苏州作为核心引擎,清陶能源10GWh产线投产,目标2027年百亿营收,带动博众精工装备、乔治费歇尔储能等配套落地。常州、南京、淮安协同布局,氧化物与硫化物路线并进,2026-2027年将迎产能集中释放。

一、省级综述:政策引领下的全产业链布局

江苏省作为我国新能源产业高地,固态电池领域已形成从政策支持、材料研发、电芯制造到终端应用的完整产业生态。2026年,江苏省在前沿技术研发、重大项目落地、产业链协同等方面持续发力,固态电池产业化进程领跑全国。

1. 政策层面:省级专项资金加码前沿技术

2026年03月,江苏省科技厅、省财政厅发布《江苏省前沿技术研发计划项目管理办法(试行)》,组织实施约80个省前沿技术研发计划项目,全固态电池被明确列入“未来能源”重点研发方向。项目聚焦“从1到10”的技术突破和转化应用,支持方式涵盖无偿资助、贷款贴息,并鼓励地方、企业、金融资本共同出资,建立多元化资金投入体系。这一政策为固态电池研发提供了强有力的资金保障和制度支持。

2. 产能规模:已规划产能超70GWh,投资超400亿元

根据公开信息统计,江苏省固态电池及相关材料项目已规划总投资超过400亿元,规划电池产能超过70GWh,覆盖半固态、准固态、全固态多条技术路线。主要项目分布如下:

3. 产业链布局:从材料到电芯的完整生态

江苏固态电池产业呈现“多点开花、链式发展”特征,覆盖电解质、正负极材料、电芯、装备、储能应用等全链条:

电解质材料:当升科技在常州金坛规划年产3000吨固态电解质材料(氧化物2000吨+硫化物1000吨),2026年1月签约;上海屹锂在常州投产年产30吨电解质生产线,二期规划1000吨;中创新航在常州建设吨级以上全固态电解质实验能力。

正极材料:宜锂科技在宜兴投资11.2亿元建设5200吨/年固态电池用高镍三元正极材料,200吨中试线已运行,量产线预计2026年底投产。

负极材料:无锡富锂盈新能源在江阴建设年产1000吨硅碳负极材料项目。

装备制造:博众精工在苏州吴江投资10亿元建设新能源智能装备研发制造基地,重点围绕固态电池开展下一代生产装备研发。

应用场景:乔治费歇尔在昆山采用清陶半固态磷酸铁 锂电池建设4.5MW/8.94MWh储能项目,实现本地化配套。

4. 技术路线:氧化物与硫化物并进

江苏固态电池企业技术路线多元:

清陶能源:氧化物电解质半固态路线,已装车智己L6,规划2027年实现100亿营收

中创新航:硫化物全固态路线,60Ah车规级电芯能量密度450Wh/kg,2026年四季度机器人批量交付

当升科技:氧化物+硫化物双线布局

合源锂创:能量密度350-600Wh/kg固态电池产品通过针刺测试

二、苏州固态电池专题分析:核心引擎地位凸显

苏州是江苏省固态电池产业化的核心引擎和标杆城市,在龙头企业引领、产业链配套、应用场景落地等方面形成显著优势。

1. 头部企业:清陶能源的“双子星”布局清陶(昆山)能源发展股份有限公司是苏州固态电池领域的绝对龙头,其发展历程和战略布局代表了苏州固态电池产业的最高水平:

产能布局:在昆山已建成10GWh固态锂电池产业化项目,总投资50亿元,是目前国内规模最大的固态锂电池量产项目之一。其中一期3.5GWh已投产,为智己L6等车型配套。

技术路线:采用氧化物电解质半固态路线,同时加速全固态技术研发。公司280型半固态磷酸铁锂电池已应用于乔治费歇尔昆山储能项目。

发展目标:苏州市人大代表、清陶能源董事长冯玉川在2026年苏州两会上明确,公司未来五年有“两个主线任务”:一是围绕全固态电池持续创新取得实质性突破,二是加速技术成果转化,计划2027年实现100亿元以上营收。

产业带动:清陶能源的发展带动了苏州固态电池产业链上下游集聚,从正极材料(宜锂科技与卫蓝新能源合作)、装备制造(博众精工)到终端应用(储能项目),形成良好的产业生态。

2. 产业链配套:从材料到装备的完整闭环

苏州固态电池产业链已形成完整闭环:

上游材料:宜锂科技虽位于宜兴(无锡),但其依托中科院物理所技术背景,与苏州天华新能(苏州上市公司)深度绑定,并与固态电池头部电芯企业(如卫蓝新能源)建立战略合作。天华新能总部位于苏州工业园区,为宜锂科技提供上游锂盐资源支撑。

中游装备:博众精工在吴江投资10亿元建设新能源智能装备研发制造基地,重点围绕固态电池等前沿方向开展下一代生产装备研发。该项目从签约到开工仅用16天,充分体现苏州营商环境优势。

下游应用:昆山本地企业清陶能源的半固态电池已应用于乔治费歇尔4.5MW/8.94MWh储能项目,实现“苏州造、苏州用”的闭环示范。

产学研合作:江苏英联复合集流体与LG化学成立联合实验室,开发固态电池用高分子聚合物基材,进一步强化苏州在固态电池材料领域的研发实力。

3. 政策支持:苏州两会明确固态电池战略地位

2026年01月苏州两会期间,固态电池被明确列为支撑苏州重点打造的未来产业(具身智能、人形机器人、低空飞行)的能源基础。冯玉川代表围绕新能源汽车、储能两大核心领域,结合未来产业需求,提出扩大能源安全的相关建议,获得政府层面高度重视。

苏州市政府工作报告中强调支持企业“抢订单、扩产能、提质效”,清陶能源作为创新型企业的代表,被寄予厚望。政府层面支持企业与高校合作,推动校企合作从“科学家导向”转向“产业导向”,为固态电池产业化提供人才和创新平台支撑。

4. 苏州与省内其他城市的协同

苏州在固态电池领域与南京(云石卫蓝15GWh项目)、常州(当升科技、中创新航、蜂巢能源)、淮安(合源锂创)等城市形成差异化分工:

苏州:龙头企业引领+装备制造+应用示范

常州:电解质材料+电芯制造(中创新航、蜂巢能源)+正极材料(当升科技)

南京:大规模电池制造(云石卫蓝、南汽)

淮安:初创企业产业化(合源锂创)

盐城:大容量固态电池(中科融能)

南通:半固态电池(国机巨电)

三、总结与展望

江苏省固态电池产业呈现“头雁领航、群雁齐飞”的良好态势。苏州作为头雁城市,以清陶能源为核心,形成从材料、装备到应用的完整生态;常州在电解质材料领域异军突起,当升科技、中创新航、蜂巢能源形成集聚效应;南京依托云石卫蓝15GWh大项目和南汽电池产能,成为新的增长极。

从技术路线看,江苏企业在氧化物半固态(清陶)、硫化物全固态(中创新航、当升科技)、聚合物复合体系(蜂巢能源)等多条路线上均有布局,技术储备全面。从产业化进度看,清陶10GWh产线已投产、中科融能18.5GWh已投产、云石卫蓝15GWh签约,江苏固态电池产能将在2026-2027年迎来集中释放期。

根据企业公开规划,清陶能源目标2027年实现100亿营收,中创新航目标2026年四季度机器人批量交付、2027年装车应用,与行业普遍判断的“2027年小批量、2030年规模化”节奏高度一致。江苏省凭借完善的产业链基础、有力的政策支持和龙头企业引领,有望在全国固态电池产业化竞赛中持续领跑。

据SMM预测,到2028年全固态电池出货量13.5GWh,半固态电池出货量160GWh。到2030年全球锂离子电池需求量2800GWh左右,其中2024年到2030年电动车所需的锂离子电池需求量年均复合增长率在11%左右,储能所需锂离子电池需求量年均复合增长率在27%左右,消费电子所需的锂电池的需求量年均复合增长率在10%左右。 2025年全球固态电池的渗透率在0.1%左右,预计2030年全固态电池渗透率有望达到4%左右,2035年全球固态电池的渗透率或将逼近10%。

>>>查看更多:股市要闻