(来源:晨看能源)

1、事件

2026年3月16日,国家统计局发布2026年1-2月能源生产情况:

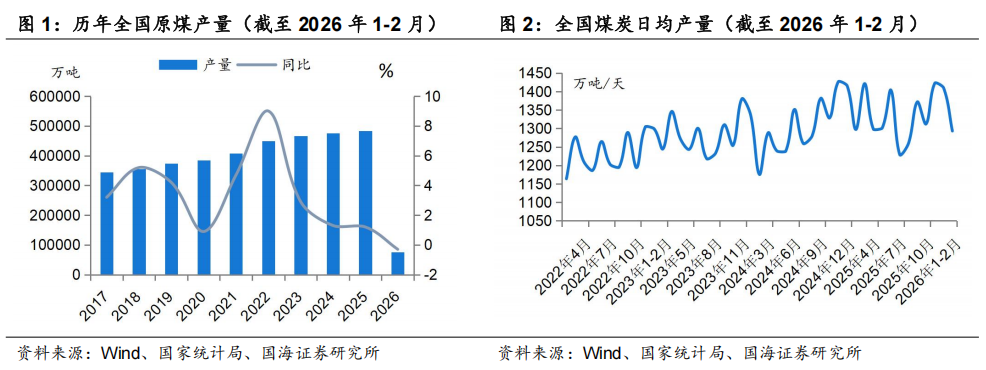

煤炭:原煤生产降幅收窄。1—2月份,规上工业原煤产量7.6亿吨,同比下降0.3%,降幅比2025年12月份收窄0.7个百分点;日均产量1293万吨,同比减少4.1万吨/天,相较2025年12月减少116.7万吨/天。

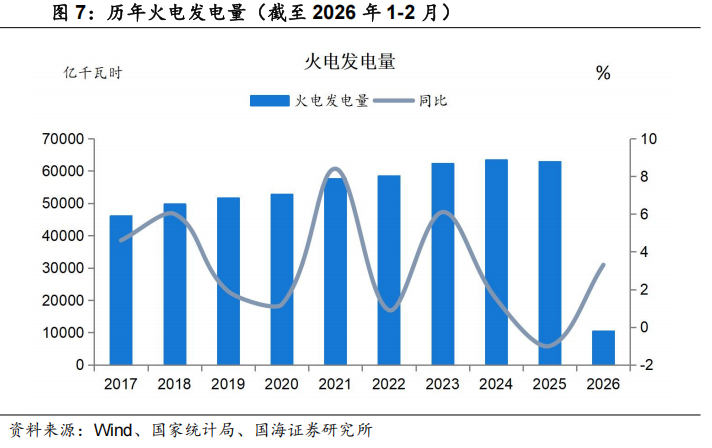

电力:规上工业电力生产增速加快。1—2月份,规上工业发电量15718亿千瓦时,同比增长4.1%,增速比2025年12月份加快4.0个百分点;日均发电266.4亿千瓦时。分品种看,1—2月份,规上工业火电由降转增,水电增速加快,核电、风电、太阳能发电增速放缓。其中,规上工业火电同比增长3.3%,2025年12月份为下降3.2%;规上工业水电增长6.8%,增速加快2.7个百分点;规上工业核电增长0.8%,增速放缓2.3个百分点;规上工业风电增长5.3%,增速放缓3.6个百分点;规上工业太阳能发电增长9.9%,增速放缓8.3个百分点。

2、投资要点

供给端:1-2月生产延续下滑、进口增幅收缩,整体供应由增转降

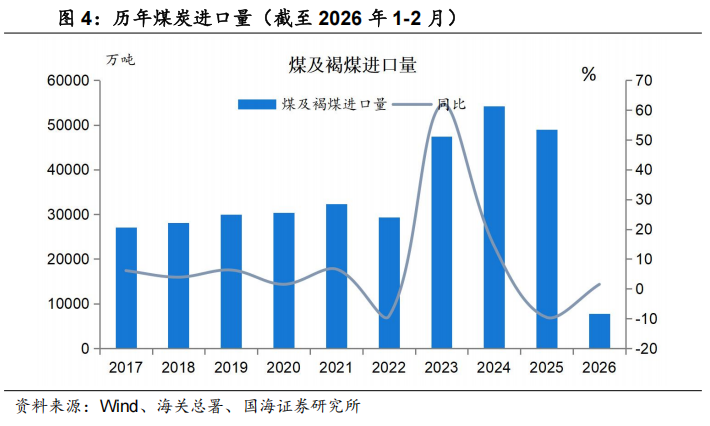

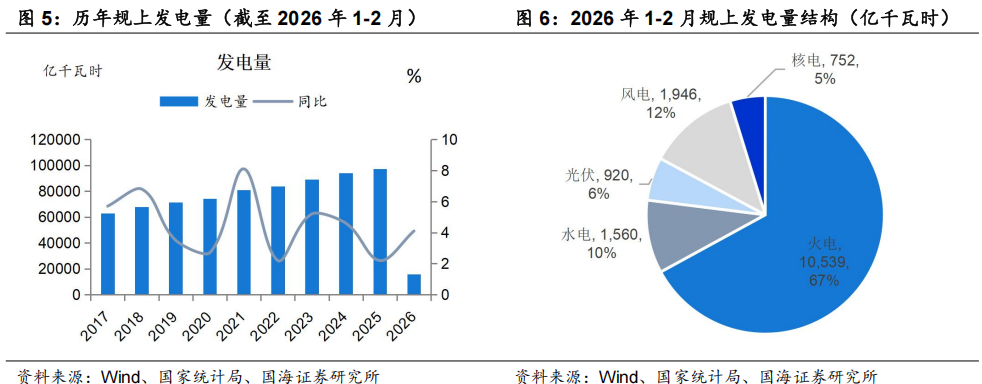

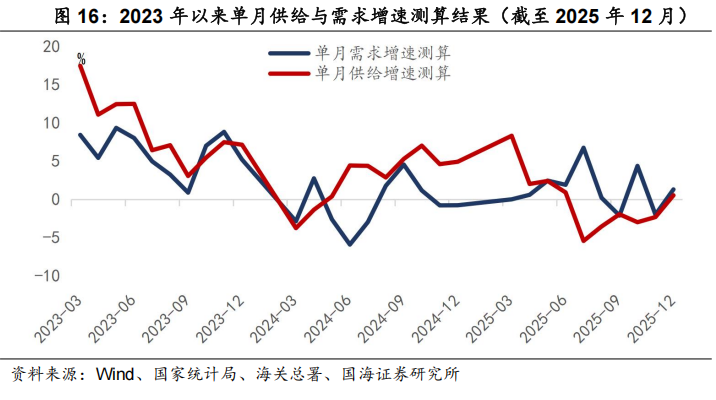

生产方面:1-2月原煤生产同比-0.30%,降幅较2025年12月收窄0.70 pct。2026年1-2月,规上工业原煤产量7.6亿吨,同比下降0.3%,降幅较2025年12月份收窄0.7pct;日均产量1293万吨,同比减少4.1万吨/天,相较2025年12月减少116.7万吨/天。样本大型煤企1-2月煤炭生产同比分化。我们以中国神华、陕西煤业、潞安环能为样本。2026年1-2月,中国神华商品煤产量为5250万吨,同比-1.1%;陕西煤业煤炭产量为2934万吨,同比+2.3%;潞安环能原煤产量为920万吨,同比+3.7%。整体看,样本公司煤炭产量同比分化。进口方面:1-2月煤炭进口同比+1.50%,增幅较2025年12月下降10.40pct。2026年1-2月,我国进口煤炭7,722.23万吨,同比+1.50%,增幅较2025年12月下降10.40pct,其中1月进口煤价差仍较为明显,叠加终端节前补库及春节假期差异影响,煤炭进口同比增长,2月春节假期及进口煤价差明显收窄影响下,煤炭进口同比下降。按照2026年1-2月国内产量同比增速-0.30%以及进口量同比增速+1.50%来计算,2026年1-2月国内煤炭供应同比增速为-0.1%(供应增速测算未考虑热值变化),同比增速较2025年12月下降0.7pct。

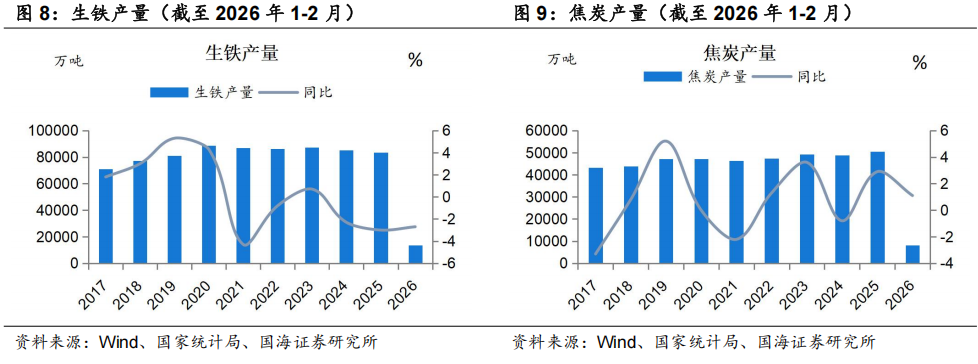

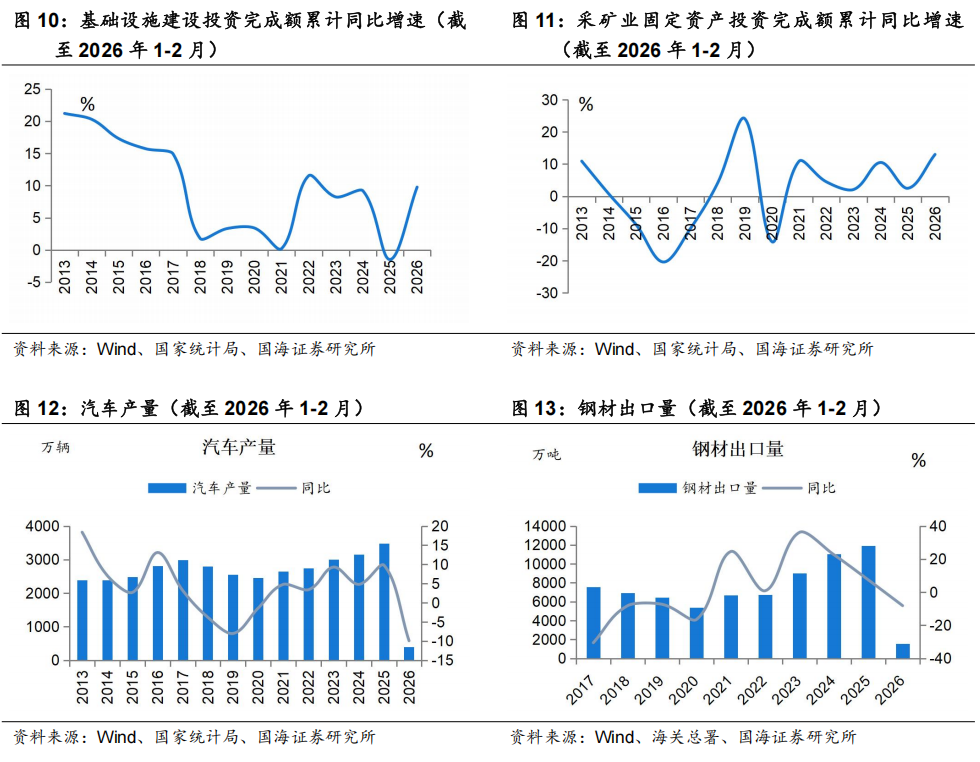

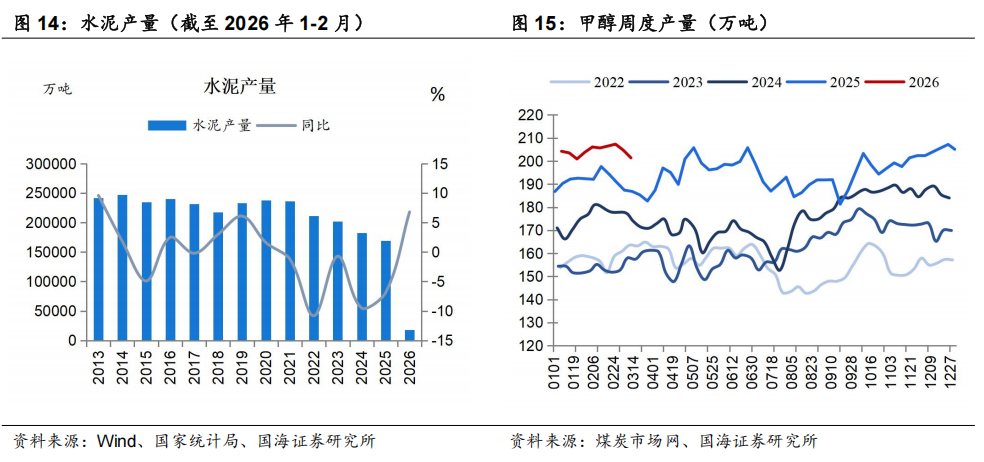

需求端:1-2月火电生产加速,化工、建材、焦炭亦贡献正增长;整体需求增幅较2025年12月放大火电:1-2月规上工业火电同比+3.3%,同比增速较2025年12月+6.5pct。规上工业电力生产增速加快。1—2月份,规上工业发电量15718亿千瓦时,同比增长4.1%,增速比2025年12月份加快4.0个百分点;日均发电266.4亿千瓦时。分品种看,1—2月份,规上工业火电由降转增,水电增速加快,核电、风电、太阳能发电增速放缓。其中,规上工业火电同比增长3.3%,2025年12月份为下降3.2%;规上工业水电增长6.8%,增速加快2.7个百分点;规上工业核电增长0.8%,增速放缓2.3个百分点;规上工业风电增长5.3%,增速放缓3.6个百分点;规上工业太阳能发电增长9.9%,增速放缓8.3个百分点。钢铁:1-2月生铁、焦炭产量分别同比-2.7%/+1.1%。2026年1-2月,我国实现生铁产量13,770.00万吨,同比-2.70%,降幅较2025年12月收窄7.20pct;焦炭产量8,255.00万吨,同比+1.10%,增幅较2025年12月放缓0.80pct。生铁、焦炭产量表现分化。从下游来看,1-2月基建、制造业投资提升,钢材出口下滑,地产依然低迷。2026年1-2月基建投资完成额、房地产开发投资完成额、房屋新开工面积分别同比+9.76%/-11.10%/-23.10%,同比增速分别较2025年12月+11.24pct/+6.10pct/-2.70pct。此外,2026年1-2月,制造业投资同比+3.10%,增速较2025年12月加快2.50pct,钢材出口2026年1-2月同比-8.10%(主要系2025年同期“抢出口”形成高基数、2026年出口许可证新政实施等因素影响),增速较2025年12月放缓24.30pct。建材化工:水泥、化工均录得正贡献,1-2月水泥产量/甲醇周均产量同比+6.80%/+6.5%。2026年1-2月,全国水泥产量17,827.00万吨,同比+6.80%,同比增速相较2025年12月放大13.40 pct;甲醇生产较为旺盛,2026年1-2月甲醇周均产量达到204.5万吨,同比+6.5%,增幅较2025年12月降低3.3pct。按照煤炭工业协会数据,若按照2025年电力、化工、建材、钢铁在煤炭下游需求中占比分别为61%、9%、5%、16%计算,我们估算2026年1-2月四大行业带动煤炭消费同比+3.1%,增幅较2025年12月加快2.7pct。

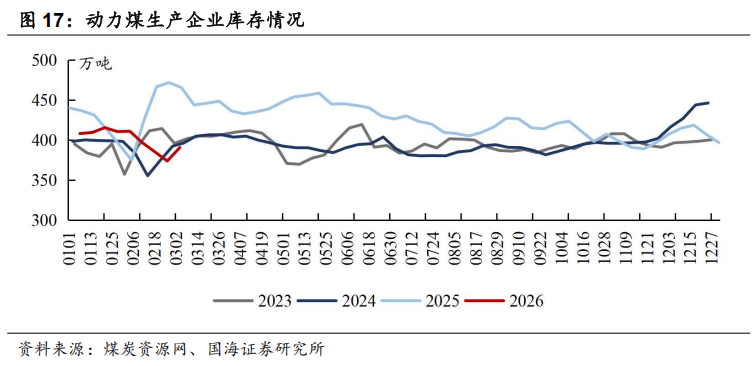

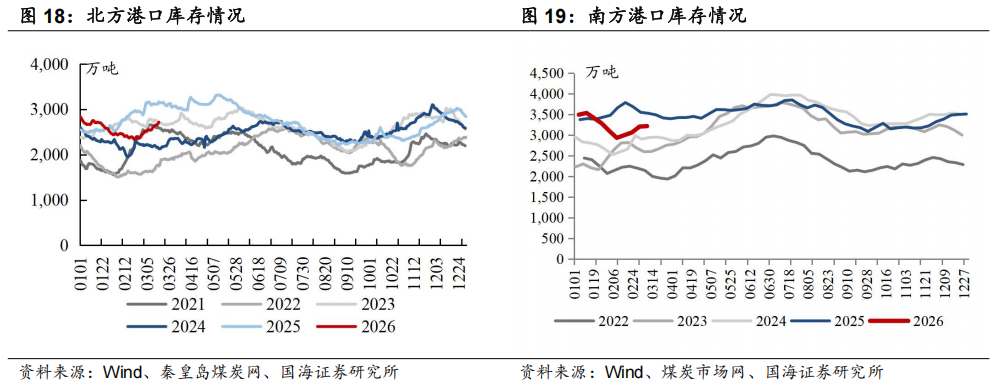

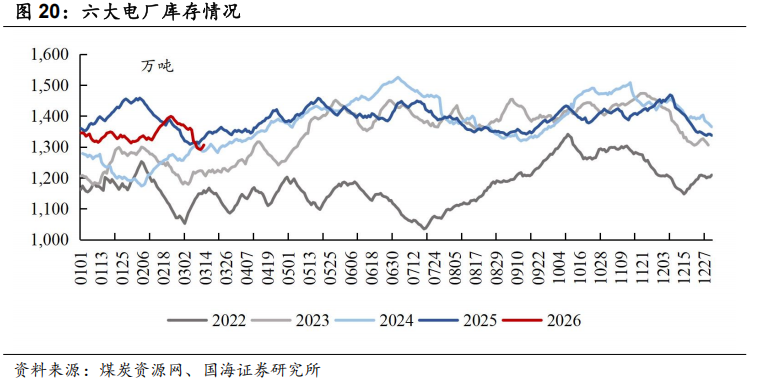

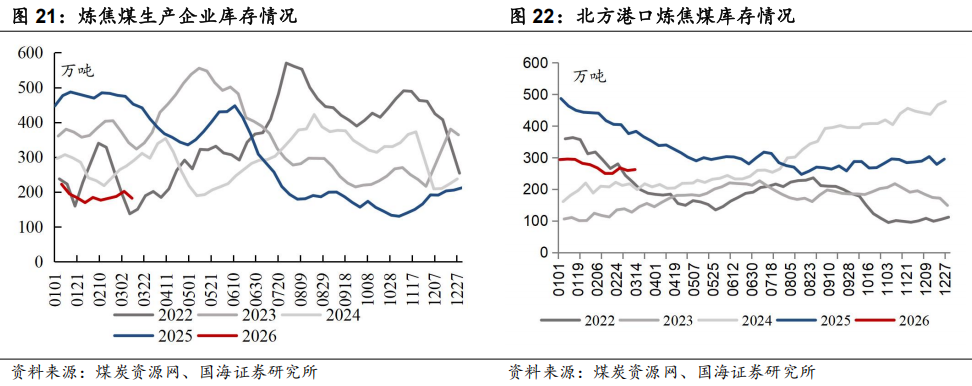

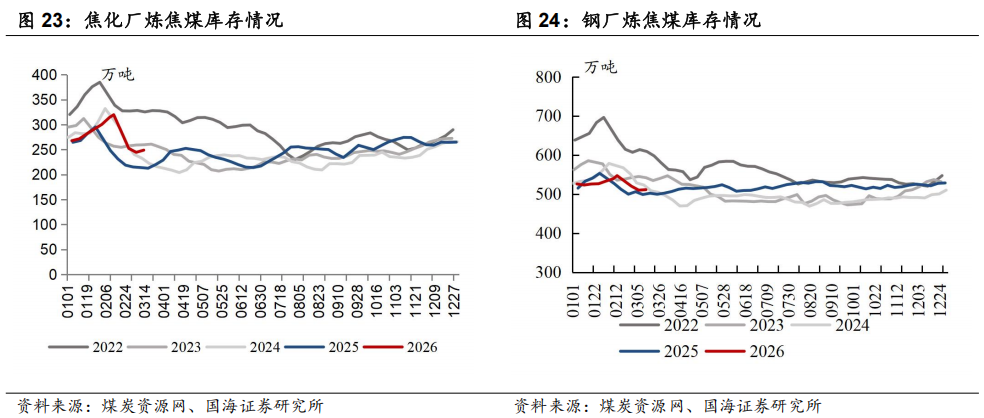

库存:1-2月动力煤、焦煤整体去库动力煤库存:整体去库。2026年2月末,动力煤生产企业库存较年初(下同)降低34.3万吨至373.8万吨;北方港口动力煤库存降低392.10 万吨至2,440.60万吨,同比下降484.9万吨,其中1月去化明显(月末较月初降低376.6万吨),调入方面1月上半月产地煤价反弹下发运港口倒挂加剧市场发运积极性较低,调入量延续偏低,下半月贸易商采购放缓,调出方面1月下旬冷空气带动下游采购增加,且终端节前补库需求释放,调出量逐步增加;六大电厂库存提升25.9万吨至1371.2万吨。炼焦煤库存:各环节库存均有去化。2026年2月底较年初,炼焦煤生产企业库存下降35.01 万吨至187.16万吨;北港焦煤库存下降26.22万吨至267.52万吨;焦化厂炼焦煤库存下降15.52万吨至252.38万吨;钢厂炼焦煤库存下降5.80万吨至520.24万吨。

价格:北方港口动力煤1-2月月均价格702.40元/吨,同比-5.77%(同比-43元/吨),其中2月月均价格713.19元/吨,环比+3.12%(环比+22元/吨);港口主焦煤1-2月月均价格1,708.60元/吨,同比+15.84%(同比+234元/吨),其中2月月均价格1,686.25元/吨,环比-2.58% (环比-45元/吨)。

总结:1-2月相较2025年12月,整体供应由增转降,需求端火电需求由降转增,整体供需好转,行业整体库存去化,港口煤价1-2月均价格同比-43元/吨,其中2月环比回升22元/吨。供给端,1-2月原煤产量7.6亿吨,同比下降0.3%,煤炭进口同比+1.50%,整体看测算得供给同比下降0.1%。需求端,1-2月整体需求上升,其中火电生产加速,化工、冶金、建材均录得正贡献。1-2月规上火电发电同比+3.3%,甲醇周均产量同比+6.5%,焦炭产量同比+1.1%,水泥产量同比+6.80%,整体看测算得需求同比+3.1%。库存端,整体去库,2月末较年初北方港口动力煤库存降低392.10万吨至2,440.60万吨,同比下降484.9万吨。整体来看,1-2月供需好转,行业整体库存去化,1-2月均价虽然同比下行,但2月均价较1月回升,2月秦皇岛5500大卡港口煤价均价713.19元/吨,环比1月上升22元/吨。展望后续,我们预计进口煤倒挂之下内贸煤需求有望于4-5月陆续释放,叠加中东地缘冲突持续,布伦特原油截至3月13日仍在100美元/桶之上,海外能源价格高位运行有望对煤价形成支撑。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)测算误差风险;7)动力煤价格波动风险;8)全球贸易摩擦风险;9)地缘政治风险。

正

文

事件

2026年3月16日,国家统计局发布2026年1-2月能源生产情况:

煤炭:原煤生产降幅收窄。1—2月份,规上工业原煤产量7.6亿吨,同比下降0.3%,降幅比2025年12月份收窄0.7个百分点;日均产量1293万吨,同比减少4.1万吨/天。

电力:规上工业电力生产增速加快。1—2月份,规上工业发电量15718亿千瓦时,同比增长4.1%,增速比2025年12月份加快4.0个百分点;日均发电266.4亿千瓦时。分品种看,1—2月份,规上工业火电由降转增,水电增速加快,核电、风电、太阳能发电增速放缓。其中,规上工业火电同比增长3.3%,2025年12月份为下降3.2%;规上工业水电增长6.8%,增速加快2.7个百分点;规上工业核电增长0.8%,增速放缓2.3个百分点;规上工业风电增长5.3%,增速放缓3.6个百分点;规上工业太阳能发电增长9.9%,增速放缓8.3个百分点。

评论

1、供应:1-2月生产延续下滑、进口增幅收缩,整体供应由增转降

1-2月原煤生产同比-0.30%,降幅较2025年12月收窄0.70 pct。2026年1-2月,规上工业原煤产量7.6亿吨,同比下降0.3%,降幅较2025年12月份收窄0.7pct;日均产量1293万吨,同比减少4.1万吨/天,相较2025年12月减少116.7万吨/天。

样本大型煤企1-2月煤炭生产同比分化。我们以中国神华、陕西煤业、潞安环能为样本。2026年1-2月,中国神华商品煤产量为5250万吨,同比-1.1%;陕西煤业煤炭产量为2934万吨,同比+2.3%;潞安环能原煤产量为920万吨,同比+3.7%。整体看,样本公司煤炭产量同比分化。

进口方面:1-2月煤炭进口同比+1.50%,增幅较2025年12月下降10.40pct。2026年1-2月,我国进口煤炭7,722.23万吨,同比+1.50%,增幅较2025年12月下降10.40pct,其中1月进口煤价差仍较为明显,叠加终端节前补库及春节假期差异影响,煤炭进口同比增长,2月春节假期及进口煤价差明显收窄影响下,煤炭进口同比下降。

按照2026年1-2月国内产量同比增速-0.30%以及进口量同比增速+1.50%来计算,2026年1-2月国内煤炭供应同比增速为-0.1%(供应增速测算未考虑热值变化),同比增速较2025年12月下降0.7pct。

2、需求:1-2月火电生产加速,化工、建材、焦炭亦贡献正增长;整体需求增幅较2025年12月放大

2.1、火电:1-2月规上工业火电同比+3.3%,同比增速较2025年12月+6.5pct

规上工业电力生产增速加快。1—2月份,规上工业发电量15718亿千瓦时,同比增长4.1%,增速比2025年12月份加快4.0个百分点;日均发电266.4亿千瓦时。分品种看,1—2月份,规上工业火电由降转增,水电增速加快,核电、风电、太阳能发电增速放缓。其中,规上工业火电同比增长3.3%,2025年12月份为下降3.2%;规上工业水电增长6.8%,增速加快2.7个百分点;规上工业核电增长0.8%,增速放缓2.3个百分点;规上工业风电增长5.3%,增速放缓3.6个百分点;规上工业太阳能发电增长9.9%,增速放缓8.3个百分点。

2.2、钢铁:1-2月生铁、焦炭产量分别同比-2.7%/+1.1%

2026年1-2月,我国实现生铁产量13,770.00万吨,同比-2.70%,降幅较2025年12月收窄7.20pct;焦炭产量8,255.00万吨,同比+1.10%,增幅较2025年12月放缓0.80pct。生铁、焦炭产量表现分化。

从下游来看,1-2月基建、制造业投资提升,钢材出口下滑,地产依然低迷。2026年1-2月基建投资完成额、房地产开发投资完成额、房屋新开工面积分别同比+9.76%/-11.10%/-23.10%,同比增速分别较2025年12月+11.24pct/+6.10pct/-2.70pct。此外,2026年1-2月,制造业投资同比+3.10%,增速较2025年12月加快2.50pct,钢材出口2026年1-2月同比-8.10%(主要系2025年同期“抢出口”形成高基数、2026年出口许可证新政实施等因素影响),增速较2025年12月放缓24.30pct。

2.3、建材及化工:水泥、化工均录得正贡献,1-2月水泥产量/甲醇周均产量同比+6.80%/+6.5%

2026年1-2月,全国水泥产量17,827.00万吨,同比+6.80%,同比增速相较2025年12月放大13.40 pct;甲醇生产较为旺盛,2026年1-2月甲醇周均产量达到204.5万吨,同比+6.5%,增幅较2025年12月降低3.3pct。

按照煤炭工业协会数据,若按照2025年电力、化工、建材、钢铁在煤炭下游需求中占比分别为61%、9%、5%、16%计算,我们估算2026年1-2月四大行业带动煤炭消费同比+3.1%,增幅较2025年12月加快2.7pct。

3、库存:1-2月动力煤、焦煤整体去库

3.1、动力煤:整体去库

2026年2月末,动力煤生产企业库存较年初(下同)降低34.3万吨至373.8万吨;北方港口动力煤库存降低392.10 万吨至2,440.60万吨,同比下降484.9万吨,其中1月去化明显(月末较月初降低376.6万吨),调入方面1月上半月产地煤价反弹下发运港口倒挂加剧市场发运积极性较低,调入量延续偏低,下半月贸易商采购放缓,调出方面1月下旬冷空气带动下游采购增加,且终端节前补库需求释放,调出量逐步增加;六大电厂库存提升25.9万吨至1371.2万吨。

3.2、炼焦煤库存:各环节库存均有去化

2026年2月底较年初,炼焦煤生产企业库存下降35.01 万吨至187.16万吨;北港焦煤库存下降26.22万吨至267.52万吨;焦化厂炼焦煤库存下降15.52万吨至252.38万吨;钢厂炼焦煤库存下降5.80万吨至520.24万吨。

4、投资建议

总结:1-2月相较2025年12月,整体供应由增转降,需求端火电需求由降转增,整体供需好转,行业整体库存去化,港口煤价1-2月均价格同比-43元/吨,其中2月环比回升22元/吨。供给端,1-2月原煤产量7.6亿吨,同比下降0.3%,煤炭进口同比+1.50%,整体看测算得供给同比下降0.1%。需求端,1-2月整体需求上升,其中火电生产加速,化工、冶金、建材均录得正贡献。1-2月规上火电发电同比+3.3%,甲醇周均产量同比+6.5%,焦炭产量同比+1.1%,水泥产量同比+6.80%,整体看测算得需求同比+3.1%。库存端,整体去库,2月末较年初北方港口动力煤库存降低392.10万吨至2,440.60万吨,同比下降484.9万吨。整体来看,1-2月供需好转,行业整体库存去化,1-2月均价虽然同比下行,但2月均价较1月回升,2月秦皇岛5500大卡港口煤价均价713.19元/吨,环比1月上升22元/吨。展望后续,我们预计进口煤倒挂之下内贸煤需求有望于4-5月陆续释放,叠加中东地缘冲突持续,布伦特原油截至3月13日仍在100美元/桶之上,海外能源价格高位运行有望对煤价形成支撑。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

5、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而可能拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩可能不及预期风险。

6)测算误差风险。

7)动力煤价格波动风险。

8)全球贸易摩擦风险。

9)地缘政治风险。

证券研究报告《煤炭开采行业1-2月数据全面解读——煤炭开采行业1-2月数据全面解读》

对外发布时间:2026年3月17日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

本报告联系人:

徐萌

SAC编号:S0350125070001

团队介绍

免责声明

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告视为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

E

N

D

>>>查看更多:股市要闻