(来源:求实药社)

2026年3月17日,云顶新耀(Everest Medicines,01952.HK)宣布与海森生物制药(亚洲)有限公司签署意向书,拟收购其全资子公司——海森生物制药(新加坡)有限公司的全部股权。

东南亚正成为中国创新药企“兵家必争之地”——6亿人口、年均6%-8%的医药市场增速、日益扩大的慢病治疗缺口,让这片土地成为检验中国药企商业化能力的“试金石”。

但通往东南亚的路,各家走得截然不同:百济神州选择自建团队深入当地,君实生物牵手本土巨头成立合资公司,复宏汉霖则经历了从区域伙伴到全球巨头的“换手”,而云顶新耀此次祭出的,是一条重资产却高控制力的新路径——收购已有商业化平台。2亿元人民币的“可退还定金”、六个月的独家谈判期,以及标的公司手中握有的亚太地区14款慢病产品的商业化权益,让这次潜在收购充满了战略想象空间。

四种模式,孰优孰劣?云顶新耀的“收购打法”能否后来居上?本文将深度拆解。

一、云顶新耀的“收购牌”:2亿定金买下什么?

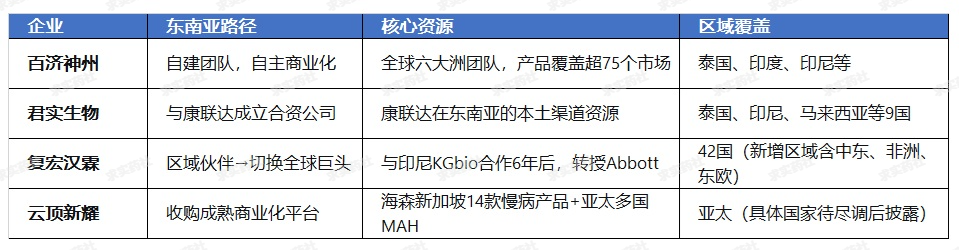

先看本次交易的核心标的:海森生物制药(新加坡)有限公司,一家专注于慢性病及急重症领域(尤其是心血管及代谢板块)的处方药品商业化平台,在亚太多个国家和地区拥有14款慢病领域品牌产品的资产权利,包括上市许可持有人(MAH)权利、商标及广泛的商业化权益。

这意味着什么?云顶新耀买下的不是一堆产品批文,而是一个已经在亚太多国跑通的商业化基础设施——上市许可、医保准入、销售渠道、品牌积累,一应俱全。

从支付结构看,2亿元“可退还定金”+6个月独家谈判期的设计,既锁定了交易排他性,又为尽调留足了安全垫。如果尽调发现14款产品的专利期限、销售数据或医保价格存在风险,云顶新耀可以全身而退。

战略意图很清晰:将国内凭借耐赋康®验证成功的慢病商业化能力,通过海森新加坡的现成渠道,快速复制到亚太市场。毕竟,从零自建海外团队需要3-5年,而收购一个成熟平台,可能只需1年。

二、竞品对标:四种东南亚打法谁更优?

放眼望去,已在东南亚落子的中国药企不在少数,但路径选择各异。我们选取三家最具代表性的企业——百济神州、君实生物、复宏汉霖,与云顶新耀的方案进行对比:

1. 百济神州:高举高打的“自建派”

百济神州是典型的重资产模式。据公司总裁吴晓滨介绍,百济神州的新兴市场团队已覆盖全球超过35个国家和地区,在印度,两款自研产品均已获批上市,超过1500名患者接受治疗;在泰国,PD-1抑制剂百泽安从递交申请到获批仅用7个月。

优势:完全掌控商业化节奏,积累一手市场认知,长期护城河深。代价:投入巨大,回报周期长,对现金流要求极高。

2. 君实生物:借力本土的“合资派”

君实生物选择与康联达生技成立合资公司,在泰国、印尼、马来西亚等9个东南亚国家合作开发和商业化特瑞普利单抗。康联达是东南亚本土医药巨头,对当地监管、渠道、医保体系驾轻就熟。

优势:轻资产运作,快速切入市场,规避了自建团队的水土不服。代价:利润需要分成,重大决策需合资双方协商,控制权部分让渡。

3. 复宏汉霖:从区域伙伴到全球巨头的“换手派”

复宏汉霖的路径最为曲折。2026年2月,公司公告调整PD-1单抗斯鲁利单抗的海外商业化策略:终止与印尼KGbio在除印尼外的东南亚、中东、北非区域合作,转授给全球巨头雅培(Abbott),新增区域覆盖42国。

这一操作背后逻辑值得玩味:与区域伙伴合作6年后,发现其商业化能力不足以支撑更大市场,于是切换至拥有全球网络的巨头。代价是需向KGbio支付至多3375万美元用于转让已取得的上市许可。

启示:区域伙伴的能力边界,可能成为后续扩张的瓶颈。

三、深度分析:云顶新耀的“收购牌”胜算几何?

将云顶新耀的收购模式置于上述竞品矩阵中,可以发现几个关键差异点:

1. 资产属性:慢病成熟产品 vs 创新药

前三个案例都是围绕PD-1单抗这一创新药品种展开,而云顶新耀收购的是14款慢病成熟产品。这决定了不同的商业化逻辑:

创新药需要大量医生教育、适应症拓展、学术推广,对团队的专业能力要求高

成熟慢病药已有市场认知,核心在于渠道覆盖、供应链管理、医保准入维护

海森新加坡的产品组合聚焦心血管、代谢领域,与云顶新耀的CKM(心血管、肾脏及代谢)战略高度协同,渠道复用价值大。

2. 进入方式:收购 vs 合作/自建

收购最大的优势是时间成本。东南亚各国药品注册周期差异巨大:印尼、越南注册周期不短,泰国FDA认证约12-18个月。如果从零开始拿证,仅注册就要耗去2-3年。而收购现成平台,可一次性获得多个国家的上市许可。

风险在于整合。云顶新耀此前主要聚焦大中华区,能否管好一个跨国团队?东南亚各国政策差异显著:印尼要求进口药品5年内实现本土化生产,泰国对生物医药投资给予税收优惠,新加坡监管最严格但可作为区域节点。如何针对不同市场制定差异化策略,考验管理层的精细化运营能力。

3. 控制力维度:全资收购 vs 合资/授权

相比君实的合资模式(需与伙伴协商)、复宏汉霖的授权模式(受制于被授权方意愿),云顶新耀的全资收购意味着完全控制。在后续产品导入、渠道整合、定价策略上,可以自主决策,不受制于人。

但这种控制力是有成本的:不仅要支付收购对价,还要承担全部整合风险。如果整合不力,2亿元定金可能打了水漂。

结束语:没有最优,只有最合适

回到云顶新耀此次收购,2亿元定金只是序曲。接下来的6个月,公司将通过尽职调查摸清14款产品的真实家底:专利还剩几年?各国销售数据如何?医保价格压力多大?

如果一切顺利,云顶新耀将获得一个覆盖亚太的慢病商业化平台,与自身产品管线形成协同。这套打法,在目前的出海药企中独树一帜。

但硬币的另一面是整合风险。跨国管理的挑战、各国政策的差异、原团队的去留,都是摆在管理层面前的考题。

对于投资者而言,与其争论哪种模式“最好”,不如关注“是否适配”——云顶新耀的慢病产品组合,适配收购模式;百济的明星创新药,适配自建模式;君实的PD-1,适配借力本土伙伴。没有标准答案,只有最合适的路径。

而云顶新耀能否走通这条“重资产出海”的新路,将在未来6个月见分晓。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担, 关于对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部。

>>>查看更多:股市要闻