(来源:不良资产行业研究)

AMC机构处置个贷不良资产均采用了科技赋能及传统模式和创新模式相结合的多元化处置方式,或通过与第三方合作、或与金融机构设立专项基金、或通过自建系统开展自主清收等,逐步提升不良资产回收效率,但受制于资产质量良莠不齐、估值定价难度高、催收合规风险大,诉讼周期长、短期收益率较低,未来盈利空间一定程度上依赖于处置能力提升、回款效率加快及融资成本控制。

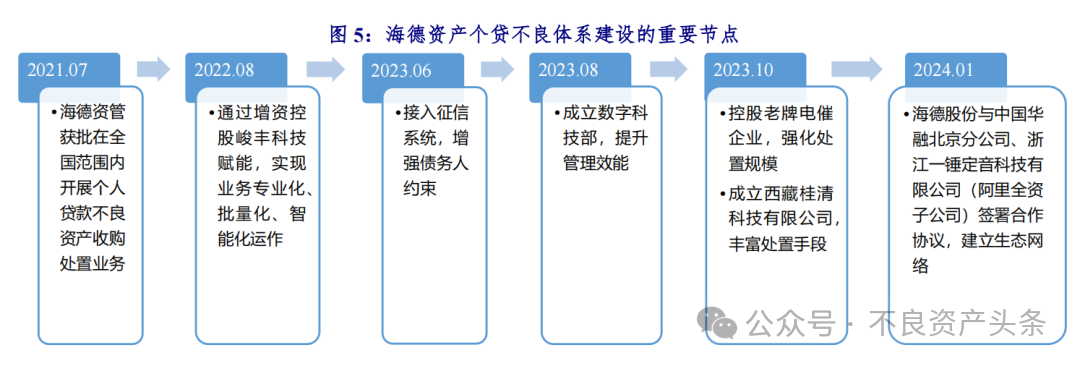

案例一:海德资产技术赋能与全链条布局,探索“不良资产处置+金融科技”深度融合的不良处置模式

从个贷不良体系建设看:海德资产采用覆盖“资产收购—科技赋能—多元化处置”全流程,实现专业化与批量化运作,依托AI、大数据及三位一体系统平台,提升处置效率与精准度。

同时开拓多元化处置渠道,一方面整合电催公司—广州回龙企业管理咨询有限公司,另一方面通过司法诉讼(成立西藏桂清科技有限公司)、调解等手段,适配不同债务类型,运用信用约束机制增强处置效果,形成差异化竞争优势。

截至2024年末,海德资产持有个贷不良债权本金约105.95亿元,债权本息合计183.20亿元,涉及债务人超62.52万户,在同业市场占有率位居前列。合作生态方面,海德资产已与长城股权基金、苏州资产、北京国通资产、山东铁投、山东机场资本等机构合作或设立个贷不良资产合伙企业,形成行业生态圈。2023~2024年海德股份分别实现个贷不良业务净收益11.16亿元和7.75亿元,占海德股份营业收入的比重均超过了90%。

整体来看,前期通过控股技术公司赋能个贷不良业务,同时加强内部制度建设、配备适应个贷不良处置的内部管理体制,此外通过建设行业生态圈形成不良资产+金融科技深度融合的处置模式,在同业中回收效率处于前列,并有利的充实了公司收入来源。

案例二:滨海正信设立专项基金和定制差异化策略处置个贷不良

截至2024年末,滨海正信已累计收购个贷不良资产包180余个,个贷不良资产管理规模突破240亿元,底层资产类型丰富,涉及国有行、大型股份制银行、城商行、农商行、消费金融公司、信托公司等80余家金融机构,业务类型涵盖线上/线下经营性贷款、消费贷款、信用卡产品。

与金融机构合作设立专项基金。2023年4月,滨海正信与长城(天津)股权投资基金管理有限责任公司、CBC集团联合设立芜湖长城维滨投资中心(有限合伙),聚焦个贷不良资产收购处置。

该基金通过结构化设计,由长城基金作为主要资金方,滨海正信负责资产筛选与处置,CBC集团提供催收支持。这种模式整合了资金、专业处置能力与技术资源,显著提升了资产包的处理效率。例如,基金成立后迅速参与多笔银行及消金公司的个贷不良资产包竞拍,覆盖消费贷、经营贷等多种类型,累计管理规模超50亿元。

通过大数据定制差异化策略处置消费金融公司不良资产包。2024年~2025年初,滨海正信累计收购招联金融、锦程消费金融、中信消金等机构的个贷不良资产包,涉及本息总额超20亿元,收购折扣率在4%~6.8%左右,处于行业较低水平,其对高风险、长逾期资产的定价把控能力尚可。

滨海正信所收购资产包具有“小额、分散、逾期长”特点,滨海正信根据资产包特征调整策略,如招联金融资产包借款人年龄集中在37~40岁(正值收入稳定期),侧重通过柔性沟通唤醒还款意愿;锦程消费金融资产包因逾期超5年,更依赖司法程序与征信联动。此外,滨海正信还通过大数据识别“高价值客户”(具备潜在还款能力),针对性制定沟通策略;AI外呼系统提升催收效率,降低人工成本,尤其适配小额、分散的资产包特性。

滨海正信自主研发的智能质检系统与处置全流程管理平台,可实时监控催收合规性,降低投诉率。例如,在招联金融资产包处置中,通过该系统将人工催收误触率从行业平均的5%降至1.2%,提升了回款效率。业务规模显著增长,滨海正信在催收环节仍面临合规压力。

对此,滨海正信已加强合作催收机构的准入审核,并引入司法催收占比提升计划,通过法律途径替代部分人工催收,以降低合规风险。滨海正信的个贷不良业务以市场化合作为核心,通过基金设立、资产包收购、技术赋能等多维度策略,在消费金融、银行等领域形成了可复制的处置模式。其案例显示,地方AMC通过整合资金、技术与渠道资源,能够有效盘活长期逾期资产,但需在合规运营与效率提升之间持续平衡。

案例三:浙江省浙商资产管理股份有限公司与金融科技公司、政府机构合作处置个贷不良处置

联合地方政府机构盘活个人消费贷。2022年初,浙江省浙商资产管理股份有限公司(以下简称“浙商资产”)收购了某消费金融公司的个人消费贷不良资产包,该资产包主要由一些小额分散的个人消费贷款组成,借款人行业分布广泛,包括个体工商户、自由职业者等,部分借款人因经营不善或收入不稳定导致贷款逾期。

浙商资产一方面组建了专业的催收团队,对借款人进行多渠道的催收工作,包括电话催收、短信提醒、上门沟通等,及时了解借款人的实际困难和还款意愿。

另一方面,针对部分有一定经营基础但资金周转困难的个体工商户借款人,浙商资产联合地方政府的创业扶持政策和金融机构,为其提供一定的资金支持或贷款展期服务,帮助他们恢复经营,从而提高还款能力。

通过一系列综合处置措施,该个人消费贷不良资产包的回收情况超出预期,不仅实现了现金回收,还帮助了部分借款人走出经营困境,维护了社会稳定,同时也提升了浙商资产在个贷不良市场的声誉。

与金融科技公司合作处置银行个贷不良。

2023年,浙商资产与一家知名金融科技公司合作,共同处置从多家银行收购的个贷不良资产。面对海量的个贷不良数据和复杂的借款人情况,传统的处置方式效率较低,急需借助科技力量提升处置效果。金融科技公司利用其先进的人工智能和机器学习技术,对借款人数据进行深度挖掘和分析,构建了精准的风险评估和还款预测模型。

浙商资产根据模型输出的结果,制定差异化的处置策略。例如,对于预测还款概率高的借款人,优先采用成本较低的线上催收方式;对于预测还款难度大的借款人,提前启动法律诉讼程序。

同时,双方还开发了智能催收机器人,实现24小时不间断催收,提高了催收效率和覆盖率。此次合作显著提升了个贷不良资产的处置效率和回收率。与以往传统处置方式相比,在相同时间内,现金回收率提高了一定比例,同时大幅降低了人力成本和时间成本,为浙商资产在个贷不良业务的科技化转型积累了经验。来源|中诚信

>>>查看更多:股市要闻