(来源:大树的格局)

今天我们来聊聊商业航天 3D 打印赛道的两家核心企业:铂力特与华曙高科。

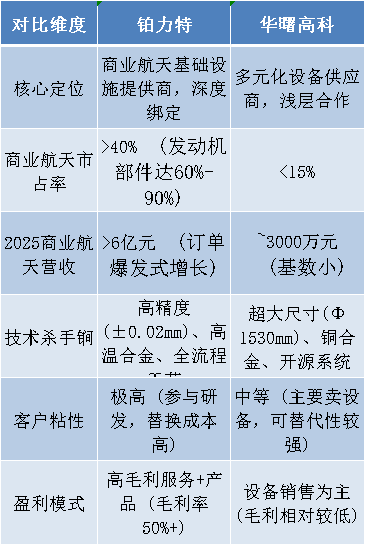

先说铂力特,这哥们儿简直就是商业航天界的“亲儿子”。人家出身名门,西北工业大学黄卫东教授的团队,1995年就开始搞金属增材制造,那是真的从娘胎里带出来的技术基因。

2019年上市成了“科创板3D打印第一股”,到现在员工快3400人,研发人员占了近四分之一,手里攥着688项专利。你看它的业务结构,“设备+材料+服务”全链条通吃,特别是那个定制化产品及技术服务,占了营收的六成以上。最吓人的是它在商业航天的地位,整体市占率干到了40%,在民营火箭发动机关键部件这种核心领域,市占率更是高达60%。

这就好比大家都要造火箭心脏,蓝箭航天、星际荣耀这些头部大厂,离了铂力特根本转不动。它已经不是简单的卖设备的了,它是直接下场帮你设计、帮你造,深度绑定到连换供应商的成本都高到离谱。

再看华曙高科,这是一家由许小曙博士创立的公司,理念是“开源共享”,这点挺极客。华曙的员工才700多人,设备销量虽然破了1200台,但它的打法是“广撒网”。业务覆盖汽车、医疗、模具、消费电子,航空航天虽然占了营收的一半,但那里面还掺杂着传统航天,真正属于“商业航天”的蛋糕,2025年也就吃了3000万,跟铂力特那6个亿的订单规模比起来,简直是塞牙缝都不够。

华曙更像是一个优秀的“军火商”,卖给你枪(设备)和子弹(材料),至于你怎么打仗,它参与得没那么深。虽然现在也在搞“设备+服务”转型,甚至最近还拉了个合资公司想切3C市场,但在商业航天这个主战场上,它目前还是个配角。

咱们拿数据说话,这差距简直惨烈。2025年铂力特预计营收18.63亿,净利润2.1亿,商业航天订单同比增长150%,尤其是卫星星座订单,一下子爆了3个多亿。你想想,未来十年中国要发几万颗卫星,这需求就是奔着去的。铂力特给银河航天、吉利卫星做的支架,能把12个零件变成1个,故障率降30%,单星价值三五十万,这账算得太清楚了。

反观华曙,2025年营收7.16亿,净利润才6800万,而且前两年业绩还坐过过山车。它的商业航天业务虽然也有增长,比如给深蓝航天做喷管,给星河动力做涡轮泵,但体量太小,对整体业绩的拉动作用微乎其微。这就好比一个是在开印钞机,一个是在摆地摊,虽然都在赚钱,但量级完全不在一个维度。

技术这块,咱也不能瞎吹。铂力特是金属3D打印的绝对王者,特别是SLM(选区激光熔化)技术,它的10激光器设备效率是传统的8倍,精度能控制在±0.02mm,这是什么概念?头发丝那么细的误差都能拿捏。它搞定了K438高温合金打印开裂的难题,能让火箭发动机叶轮在1000度高温下照样坚挺。华曙也不是吃素的,它的强项在于大尺寸和特殊材料。它有个FS1521M设备,成型尺寸能做到直径1.5米,是目前国内最大的金属打印机之一,特别适合搞那种巨大的火箭燃料贮箱。

而且华曙在铜合金打印上有独门绝技,光束整形技术能把致密度做到99.5%,这是铂力特相对没那么突出的地方。但是,商业航天最核心的发动机推力室、涡轮泵,大部分还是钛合金和高温合金的天下,这正是铂力特的舒适区。

说到客户,这才是最关键的护城河。铂力特跟蓝箭航天的关系,那是穿一条裤子的。朱雀二号、三号火箭的核心部件,什么推力室、涡轮泵,全是铂力特包圆了,单箭配套价值上千万。这种合作模式下,铂力特早就介入了客户的研发阶段,你的图纸还没画完,我的工艺方案就已经准备好了。

华曙的客户像深蓝航天、首都航天机械,合作也挺深,比如帮深蓝把喷管制造周期缩短了80%,但总体上还是“你买我卖”或者“技术外包”的关系,还没到“生死相依”的地步。有趣的是,这俩冤家有时候还会联手,比如2025年6月一起中标了成飞的设备采购,合计拿了1.49亿,这说明在大佬面前,大家还是得抱团取暖,但在商业航天这个细分赛道,竞争可是实打实的。

再聊聊钱袋子。铂力特虽然应收账款有点高,毕竟航天大佬们付款慢,但它的经营性现金流压力主要是为了扩产,南京基地一投产,50亿产值等着释放。它的毛利率能维持在50%以上,净利率也在蹭蹭涨,这就是技术垄断带来的红利。

华曙呢,研发投入占比高达22%,比铂力特还猛,这是好事也是坏事。好事是技术有后劲,坏事是短期利润被吃掉了,2025年净利润几乎没怎么涨。而且华曙的海外收入占比超过30%,全球化做得好,但在国内商业航天这波爆发红利中,它吃得不够饱。

这样来看,商业航天3D打印,表面看是卖设备、卖零件,本质上是“工业母机”与“新型生产关系”的重构。

首先,“时间”是这个赛道最贵的货币。传统铸造加切削,搞个发动机推力室可能要半年,3D打印只要几周。在商业航天“小步快跑、快速迭代”的节奏下,谁能帮客户省下时间,谁就是爷。

铂力特之所以能拿走60%的发动机部件市场,就是因为它能陪着客户一起熬夜改图纸,今天改明天就能打样出来。这种“伴随式成长”建立的壁垒,比单纯的技术参数高得多。华曙还在卖标准设备的时候,铂力特已经把自己变成了客户生产线的一部分。

其次,“规模化”是下一个生死线。现在大家都在讲卫星星座,动不动就是几百上千颗卫星。以前3D打印是搞“奢侈品”,单个零件几十万没人嫌贵;以后是搞“白菜价”,单件成本必须从几万块降到几千块。铂力特现在的策略就是疯狂上多激光器设备,把效率提上去,把成本打下来。你看它给卫星做支架,成本已经从2.3万降到了0.8万,这就是规模效应的威力。

华曙如果还守着卖单机设备的思维,不去布局大规模的打印服务中心,未来很容易被边缘化。它最近搞合资公司切入服务领域,算是醒悟了,但动作还是慢了半拍。

最后,“材料”才是终极王炸。设备可以买,工艺可以学,但材料配方是黑箱。铂力特自己研发布局了80多种材料,连钛二铝镍这种耐高温材料都能搞定,这意味着它能定义产品的性能上限。未来的竞争,不是谁的打印机大,而是谁能打印出更轻、更强、更耐热的新材料。华曙在铜合金上有一手,这很好,但在航天主力的钛合金、高温合金体系上,还得加把劲。

打个比方,如果把商业航天比作一场F1赛车比赛,铂力特就是那个既造车又当车队工程师的核心合作伙伴,引擎坏了它现场修,甚至直接换个新设计的引擎;而华曙高科更像是个顶级零部件供应商,卖给车队一套很好的轮胎或者变速箱,车队也能跑,但要是想拿冠军,还得看车队的整体调校,这时候铂力特的优势就出来了。

所以,别光盯着财报上的数字看。铂力特现在的状态是“强者恒强”,它卡住了商业航天最肥的那块肉——发动机和卫星核心结构件,而且随着卫星发射进入“下饺子”时代,它的业绩爆发才刚刚开始。

华曙高科是个好公司,技术有特色,国际化也做得好,但在商业航天这个特定战场上,它目前只是个“有力的挑战者”,还没办法撼动铂力特的霸主地位。

如果你是想博取商业航天爆发的最大红利,铂力特是那个“必选项”;如果你看好3D打印在更多民用领域的开花结果,或者觉得华曙的“设备+服务”转型能成,那华曙也是个不错的“潜力股”。

但记住,在这个赛道,马太效应会极其明显,老大吃肉,老二喝汤,后面的可能连盘子都舔不到。这就是残酷的商业现实,也是投资的真相。

>>>查看更多:股市要闻