(来源:中信建投研究传媒团队)

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

中信建投传媒团队

首席分析师:杨艾莉

分析师:杨晓玮、蔡佳成、马晓婷

【核心观点】

1、游戏:十五五规划两提游戏+苹果谷歌双降渠道税,Q1流水高景气,基本面与股价背离,坚定推荐。

1)十五五规划发布:周末十五五规划发布,两次提及游戏,包括"引导规范网络游戏健康发展"及"在国际传播体系中推动优质网络游戏出海",重申游戏不只是娱乐内容消费,同时具备文化出海和科技属性,与政策高度同行。

2)苹果谷歌双降渠道分成:3/15起内地App Store佣金率由30%改为25%;Google Play宣布游戏税从6月底开始从30%最低可降至15%;利好优质CP利润率,腾讯、完美等iOS占比高的厂商将显著受益。

3)Q1业绩窗口/基本面与股价背离:世纪华通、巨人网络等核心产品流水端与用户均创新高,将直接带动Q1业绩同比高增;2月以来游戏指数下跌超过10%,部分公司下跌约20%;目前板块估值不到15x,基本面和股价走向明显背离,坚定推荐。

2、AI应用:OpenAI将面向所有美国免费用户展示广告,重点提示广告营销板块机会。

1、据The Information,OpenAI计划未来几周面向所有美国免费用户开始展示广告。OpenAI免费用户约8.6亿,此次进行美国免费用户的广告全量测试,预示着后续有望在所有免费用户端推开。

2、2月10日OpenAI在美区部分免费用户首次测试广告,按CPM收费。过去1个月的时间,OpenAI既与WPP、电通等传统4A广告公司的合作,又接入了广告技术公司Criteo,并与The trade desk在进行合作洽谈。足见其在广告变现的决心。

3、此外OpenAI计划推出自有AdManager,目前正与部分合作伙伴测试自助式工具。

3、影视:持续看好AI漫剧和2026年进口电影。

1、游戏:十五五规划+苹果谷歌降渠道税,估值不到15x,当前重点推荐

十五五规划两提游戏+苹果谷歌双降渠道税,Q1流水高景气,基本面与股价背离,坚定推荐

1)十五五规划发布:周末十五五规划发布,两次提及游戏,包括"引导规范网络游戏健康发展"及"在国际传播体系中推动优质网络游戏出海",重申游戏不只是娱乐内容消费,同时具备文化出海和科技属性,与政策高度同行。

2)苹果谷歌双降渠道分成:3/15起内地App Store佣金率由30%改为25%;Google Play宣布游戏税从6月底开始从30%最低可降至15%;利好优质CP利润率,腾讯、完美世界等iOS占比高的厂商将显著受益。

3)Q1业绩窗口/基本面与股价背离:巨人网络等核心产品流水端与用户均创新高,将直接带动Q1业绩同比高增;2月以来游戏指数下跌超过10%,部分公司下跌约20%;目前板块估值不到15x,基本面和股价走向明显背离,坚定推荐。

具体个股欢迎联系

2、AI应用:OpenAI广告展示范围扩大,提示广告营销板块机会

AI应用行业观点:OpenAI将面向所有美国免费用户展示广告,重点提示广告营销板块机会。

1、据The Information,OpenAI计划未来几周面向所有美国免费用户开始展示广告。OpenAI免费用户约8.6亿,此次进行美国免费用户的广告全量测试,预示着后续有望在所有免费用户端推开。

2、2月10日OpenAI在美区部分免费用户首次测试广告,按CPM收费。过去1个月的时间,OpenAI既与WPP、电通等传统4A广告公司的合作,又接入了广告技术公司Criteo,并与The trade desk在进行合作洽谈。足见其在广告变现的决心。

3、此外OpenAI计划推出自有AdManager,目前正与部分合作伙伴测试自助式工具。

【核心观点】广告展示范围扩大后,对OpenAI广告Infra的要求会显著提高,其有望引入更多广告代理商。AI重塑流量格局的过程将为广告代理公司带来新机遇。

本周重要事件:

1、阿里及腾讯最新一期业绩交流会展望AI布局:1)阿里AI相关收入连续10个季度三位数增长,千问全端月活超过3亿。计划在未来 5 年内,实现云和AI外部合计营收超1000 亿美元;2)腾讯2026年AI新产品投入至少翻倍,Capex也会有较大提升,微信事业群也会推出自己的原生AI Agent。

2、字节旗下小云雀发布短剧Agent,支持上传剧本一键生成短剧内容,工作流自动化程度高。使用小云雀制作的AI漫剧《万兽独尊》仅4天播放量过亿,登顶红果漫剧热度榜。

后续催化提示:

DeepSeek V4和混元模型预计4月发布。据《白鲸实验室》 3月14 日消息,DeepSeek V4和姚顺雨领衔操刀的混元新模型,均预计将于4月发布。预计DeepSeek-V4除Coding能力跃升外,还将在长期记忆上取得突破。

海内外头部大模型的密集更新及商业化落地。

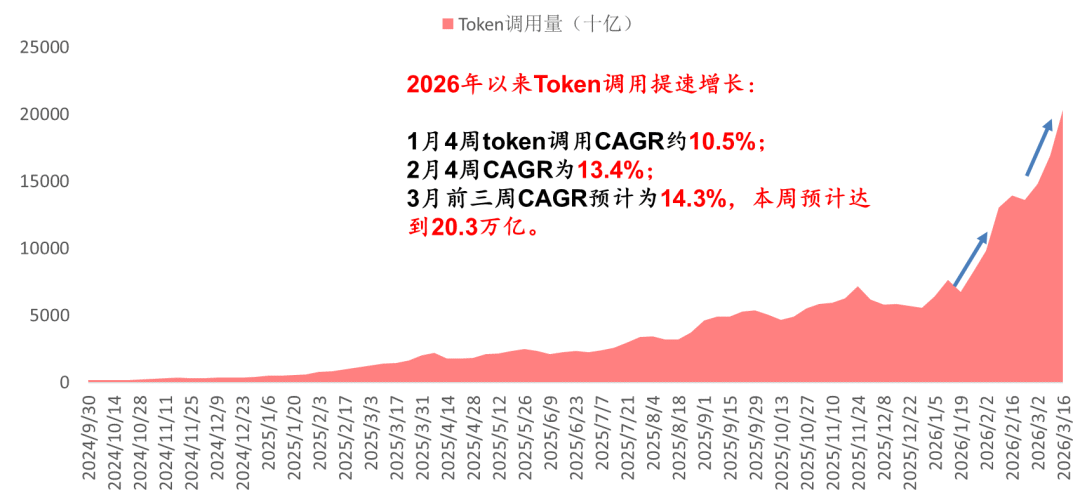

OpenRouter本周token调用环比增长再次提速

OpenRouter预计本周token调用约20.3万亿,环比增长20.3%,近3周OpenRouter token调用环比增速分别为8.7%、14.2%、20.3%,依然提速增长。其中,MiniMax 2.5(OpenRouter数据)调用依然排名第二,此前连续5周位于第一;本周第一是阶跃星辰2月发布的Step 3.5 Flash,该模型主要面向Agent场景。

具体个股欢迎联系。

3、IP:影视、游戏、IP密集上线,有望带动各公司基本面上行。

具体个股欢迎联系。

4、影视:持续看好AI漫剧和2026年进口电影

漫剧和短剧:字节更新AI短剧Agent

字节旗下小云雀AI上线最新的Seedance 2.0视频大模型。据小云雀AI公众号,搭载Seedance 2.0的短剧Agent正式上线。小云雀AI由字节跳动旗下的脸萌科技开发,脸萌科技旗下产品包括剪映、醒图、即梦AI等字节旗下的影像编辑和生成to C应用。小云雀AI是零门槛一站式AI内容创作Agent,搭配Seedance 2.0视频模型、Seedream 5.0图像模型。

小云雀AI创作漫剧仅4天登顶红果热度榜。《万兽独尊》是由创翊传媒使用小云雀AI制作的60集AI漫剧,3月上线后,仅4天播放量破亿,登顶红果漫剧热度榜。

小云雀AI核心亮点:

1)工作流实现全AI覆盖。只需上传剧本,超10万字也可以,就能自动梳理世界观、时间线、人物关系,一站式完成角色设计、分镜生成,输出成片等AI短剧创作工作流。

2)保持角色一致性。即使角色身份随年龄变化,比如随着故事背景主角从普通邻家女孩成长为优秀战士,Agent也能在保持任务一致性的同时,根据剧情设计不同造型。

3)支持系列化创作。无需重复上传素材、设置参数,只要完成剧本解析,Agent就行能基于已经理解的故事世界,自动生成视频内容。

4)画风支持2D、3D、仿真人三大类风格。

漫剧和短剧:爱奇艺最快在今年夏天推出AI商业大片

女频IP加速增长。我们此前就有判断,漫剧将延续真人短剧的内容发展路径,从男频IP起步,女频IP逐步增加并成为内容供给的主流,女性用户规模也将超越男性。

1) 春节期间女频IP超越男频IP。这一内容发展趋势在春节期间已有所展现。根据剧查查统计的抖音端原生真人AI剧播放增量,2月16日至22日的春节期间,真人AI周榜TOP10中女频短剧占8席,漫剧热播周榜TOP10中女频占5席。

2) 女频IP广告消耗加速增长。1月巨量引擎漫剧生态大会披露,2025年第四季度,女频内容在AI短剧广告消耗中的占比,从Q3的10%提升至Q4的30%+。

3) 女频AI漫成火龙漫剧首部收藏破万作品。《大小姐,您给恶魔执事调成啥了》是由花笙书城自制的作品,上线24小时收藏破万,成为平台首个收藏破万的漫剧作品。

巨头布局近况:爱奇艺将于今年推出AI商业大片

1)爱奇艺将推出AI商业大片。3月14日,爱奇艺CEO表示,自制AI商业大片最快将于今年夏天推出AI商业大片,最晚秋天。行业内其他公司也在推进AI大片。

2)抖音上线漫剧IP库。据短剧自习室,3月9日,抖音集团短剧版权中心发布《漫剧IP库上线公告》,官宣上线漫剧IP改编库,超50万部番茄原创IP作品全面开放合作,部分已签约的合作方可以通过IP版权开发页面“漫剧专区”进行线上申请。

中文在线、阅文投资公司累计播放量领先。据短剧自习室,2025年抖音漫剧累计播放量最高的制作公司中,阅文投资的酱油文化第2,中文在线第6;阅文和掌阅列第23和24。

具体个股欢迎联系。

电影:看好2026年进口片数量和票房继续增长

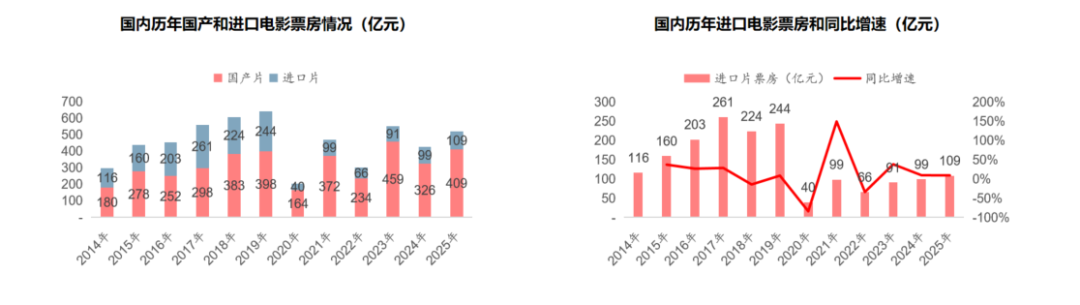

2025年进口片票房创2020年以来新高。据灯塔,2025年进口片票房108.85亿元,同比增长9.4%,是自2020年以来首次超过100亿元。其中票房最高的进口片是《疯狂动物城2》,已经超过《复仇者联盟4》,成为国内票房最高的进口片,列中国影史票房第8。

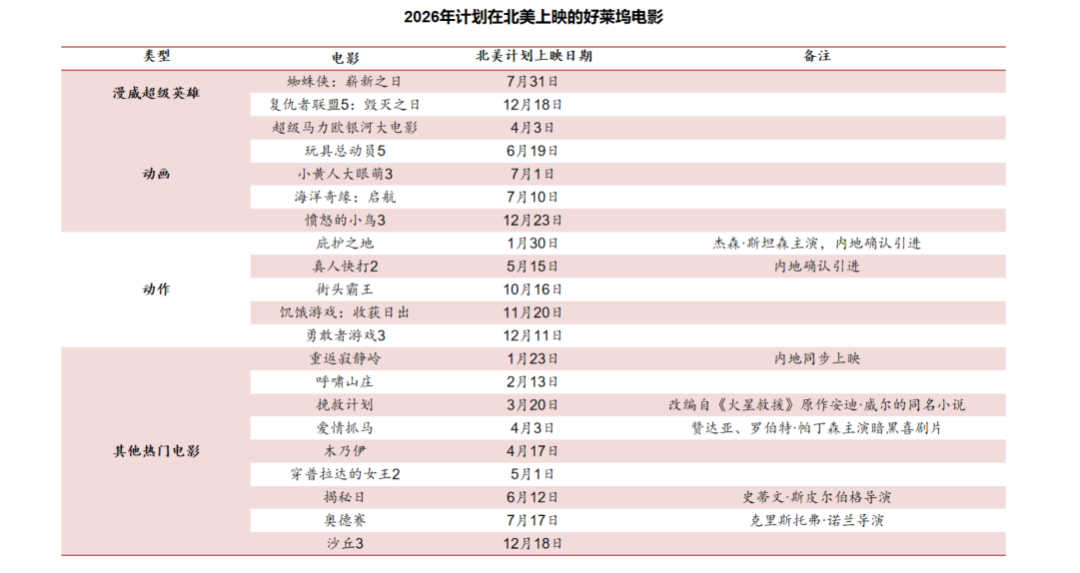

看好2026年进口电影表现。计划2026年在北美上映的好莱坞电影中,有多部头部IP续作,例如《复仇者联盟5:毁灭之日》《蜘蛛侠:崭新之日》《玩具总动员5》《小黄人大眼萌3》《饥饿游戏:收获日出》《穿普拉达的女王2》等。基于1)2025年进口电影引进正常推进,而且《疯狂动物城2》等多部电影票房表现亮眼,2)2026年好莱坞电影储备丰富,我们看好今年国内进口电影票房表现。

(资料来源:Box office Mojo, 中信建投)

(资料来源:Box office Mojo, 中信建投)具体个股欢迎联系。

【周度行情回顾】

1、互联网:恒生科技指数下跌

本周恒生科技指数下跌2.48%,年初至今指数下跌12.05%

跌幅靠前的公司,包括腾讯音乐-S(-25.14%)、小鹏汽车-W(-9.37%)、快手-W(-9.04%)、中芯国际(-8.52%)、腾讯控股(-7.21%)、阿里巴巴-W(-6.64%)、百度集团-S(-5.40%)

涨幅靠前的公司,包括比亚迪股份(+7.29%)、金蝶国际(+5.61%)、美团-W(+4.21%)、蔚来-SW(+3.84%)、地平线机器人(+1.24%)、携程集团-S(+1.00%)

2、在港股/非恒生科技指数之中

跌幅靠前的公司:汇量科技(-7.94%)、医渡科技(-7.86%)、阅文集团(-7.73%)、美图公司(-6.73%)

涨幅靠前的公司:明略科技-W(+6.53%)、友宝在线(+6.03%)

3、游戏:指数下跌

本周申万游戏Ⅱ指数下跌2.90%,年初至今下跌4.11%

跌幅靠前的公司,名医健康(-11.33%)、电魂网络(-10.60%)、巨人网络(-9.34%)、冰川网络(-9.32%)、完美世界(-7.38%)、三七互娱(-4.76%)、世纪华通(-3.69%)

涨幅靠前的公司,昆仑万维(+6.16%)、顺网科技(+2.56%)

4、影视院线:涨跌幅弱于传媒指数

本周影视院线(申万)指数下跌5.15%,弱于传媒(申万)指数的下跌3.78%。

从个股来看,上周涨跌幅最高的三家公司分别是稻草熊娱乐(+2.56%)、IMAX China(+2.44%)、金逸影视(+1.92%)。

上周涨跌幅靠后的三家公司分别为华谊兄弟(-8.82%)、阅文集团(-7.73%)、上海电影(-7.35%)。

5、营销:板块回调,跌幅略小于传媒指数。

本周广告营销(申万)指数-3.46% ,跌幅大于传媒(申万)指数的-3.78%。

涨跌幅前五的公司分别为:天地在线(+15.90%)、元隆雅图(+0.66%)、华媒控股(-0.72%)、引力传媒(-1.42%)、ST华扬(-1.44%)。

涨跌幅后五的公司分别为:新华都(-7.13%)、旗天科技(-6.83%)、佳云科技(-5.65%)、遥望科技(-5.43%)、天娱数科(-5.24%)。

6、出版:涨跌幅强于传媒指数

本周出版(申万)指数下跌2.35%,强于传媒(申万)指数的下跌3.78%。

涨跌幅最高的三家公司分别是出版传媒(+8.67%)、果麦文化(+2.29%)、中国科传(+1.47%)。

涨跌幅靠后的公司分别为中信出版(-11.71%)、荣信文化(-6.67%)、新华传媒(-5.86%)。

风险提示

版权保护力度不及预期,知识产权未划分明确的风险,用户隐私数据泄露风险,与IP或明星合作中断的风险,大众审美取向发生转变的风险,竞争加剧的风险,用户付费意愿低的风险,消费习惯难以改变的风险,关联公司治理风险,内容上线表现不及预期的风险,生成式AI技术发展不及预期的风险,产品研发难度大的风险,产品上线延期的风险,营销买量成本上升风险,人才流失的风险,人力成本上升的风险,政策监管的风险,商业化能力不及预期的风险。

证券研究报告名称:《传媒周观点:谷歌降低游戏渠道税,国内掀起OpenClaw接入/部署热潮》

对外发布时间:2026年3月8日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

杨艾莉

SAC编号:S1440519060002

SFC编号:BQI330

杨晓玮

SAC编号:S1440523110001

蔡佳成

SAC编号:S1440524080008

马晓婷

SAC编号:S1440525070013

免责声明

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何关注本订阅号或接收、阅读本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,任何完整的研究观点应以中信建投正式发布的研究报告为准。订阅者若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等产生误解。提示订阅者应参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项说明、声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容、意见仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的其他部门、人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中内容、意见不一致或相反的市场评论和/或观点,中信建投没有将此内容、意见向订阅者进行更新的义务。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。本订阅号所载内容、意见仅供参考,亦不构成任何保证,订阅者不应单纯依靠本订阅号的信息而取代自身的独立判断,订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。在任何情况下,中信建投不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任,订阅者根据本订阅号所载内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的所有内容的著作权归属于中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式修改、转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

>>>查看更多:股市要闻