公司发布2025年年报。25年实现营收592.74亿元,同比-0.48%;归母净利润51.05亿元,同比+2.32%;扣非归母净利润49.39亿元,同比+2.63%。单Q4实现营收147.51亿元,同比-5.21%;归母净利润11.46亿元,同比-3.26%;扣非归母净利11.25亿元,同比-1.08%。公司拟向全体股东每10股派发现金红利8元,共计27.72亿元,加上中期分红累计现金分红50.24亿元,分红率达98.42%。

肉制品业务:25Q4量增提速,改革成效持续释放。25Q4肉制品业务实现收入55.34亿元,同比-0.95%,其中量/价分别同比+2.4%/-3.3%,销量增长环比加速,改革成效持续释放,吨价下降预计主要系量贩等新兴渠道延续高增、高性价比产品推广拖累。成本红利延续对冲部分价格下降影响,25Q4肉制品吨利4371元,同比-1.9%,以价换量带动肉制品经营利润同比+0.4%,经营利润率为25.99%,同比+0.36pcts。

屠宰及其他业务:25Q4屠宰量高增贡献盈利,养殖业务年内减亏。25Q4屠宰业务实现营收77.88亿元,同比-8.5%,公司延续份额扩张的核心策略,屠宰量同比延续高增长,但头均单价有所下滑。利润端,屠宰业务实现经营利润1.04亿元,同增9.1%,经营利润率在成本红利支撑下同比+0.22pcts至1.34%。养殖业务方面,25Q4以猪鸡养殖为主的其他业务盈利-0.44亿元,但全年经营利润-0.8亿元,同比24年亏损3.72亿元已显著减亏,主要受益于养殖成本优化、饲料成本红利及生产绩效指标改善。

年内展望:肉制品量增可期,经营更趋稳健。25年肉制品业务转型成效显著,年内销量逐季改善,全年新兴渠道同比增长31.1%,占营收比重已达22.1%、同比+5.9pcts。考虑26年全年猪价或延续下行,公司或适当加大费投促进动销,肉制品有望实现较好增长,吨利维持相对高位。屠宰业务在“稳量扩利”的思路下,把握猪价周期低位顺势扩张份额,头均利润维持平稳;生猪养殖业务强化成本管控、亏损额有望收窄,整体经营有望更趋稳健。

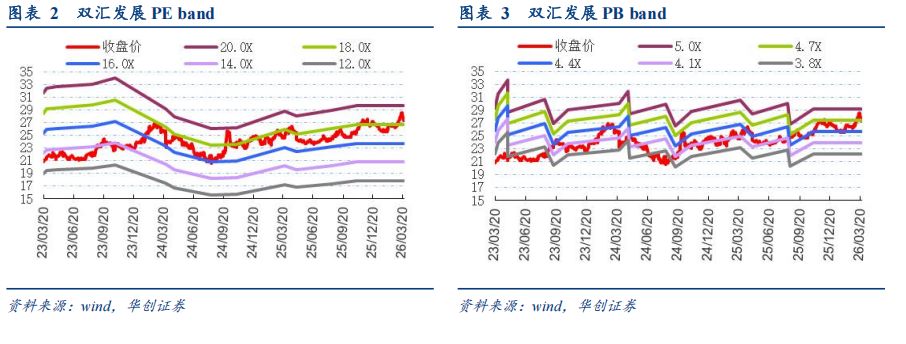

投资建议:经营稳中向好,高股息更显扎实,维持“强推”评级。近两年公司强化肉制品专业化运作逐步实现量增,屠宰业务扩量稳利、养殖业务逐步减亏,整体经营稳中向好。我们基本维持业绩预期增速,给予26-28年EPS预测**/**/**元(前次26-27年EPS预测为**/**元),对应PE为**/**/**倍,股息率为**,给予目标价**元,对应26年PE约**倍,维持“强推”评级。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

需求不及预期,新品推广不及预期,猪价波动及贸易策略失误等。

团队介绍

研究所所长助理、消费研究中心大组长、食品饮料首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,9年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富最佳分析师评选第一名,并多次获新浪金麒麟、水晶球、上证报和21世纪金牌分析师等最佳分析师评选第一名,2025年获新财富最佳分析师评选第二名。

——酒类研究组(白酒、红酒、黄酒、酒类流通行业)

高级分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所,5年消费行业研究经验。

高级分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所,4年食品饮料研究经验。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(软饮料、乳肉制品、调味品、餐饮连锁、烘焙休闲食品、功能食品、食品配料等)

大众品研究组组长、资深分析师:范子盼

中国人民大学硕士,7年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,17年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2025年,获得新财富最佳分析师八届第一,三届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

>>>查看更多:股市要闻