沪电股份如何逆转胜宏科技?

3月GTC 2026大会落幕,英伟达携Rubin Ultra架构、1.6T交换机等重磅成果刷屏科技圈,本以为会带动AI PCB赛道集体走高,却出现了诡异的分化行情:沪电股份(002463.SZ)在大会后的11天内(2026-03-13至2026-03-24)累计上涨7.79%,而同为行业龙头的胜宏科技(300476.SZ)却逆势下跌5.14%,即便在后续的调整期(2026-03-18至2026-03-24),沪电股份(-3.86%)也显著强于胜宏科技(-4.98%)。要知道,过去一年胜宏科技的累计涨幅(196.53%)远超沪电股份(142.54%),是市场公认的AI PCB高弹性龙头。

为何一场GTC大会,就让两家公司的股价表现彻底反转?

01

两种路线,两种壁垒:沪电的“系统级”VS胜宏的“板卡级”

PCB(印制电路板)是AI设备的“血管”,但不同的技术路线,决定了企业在AI浪潮中的话语权。GTC 2026大会最核心的变化,就是将PCB的投资逻辑从“单一GPU板卡”推向“系统级互联”,而这恰恰是沪电与胜宏的核心分野——沪电深耕“系统级互联”,胜宏聚焦“算力板卡级”,两种路线的壁垒与优势,在大会后被市场重新定价。

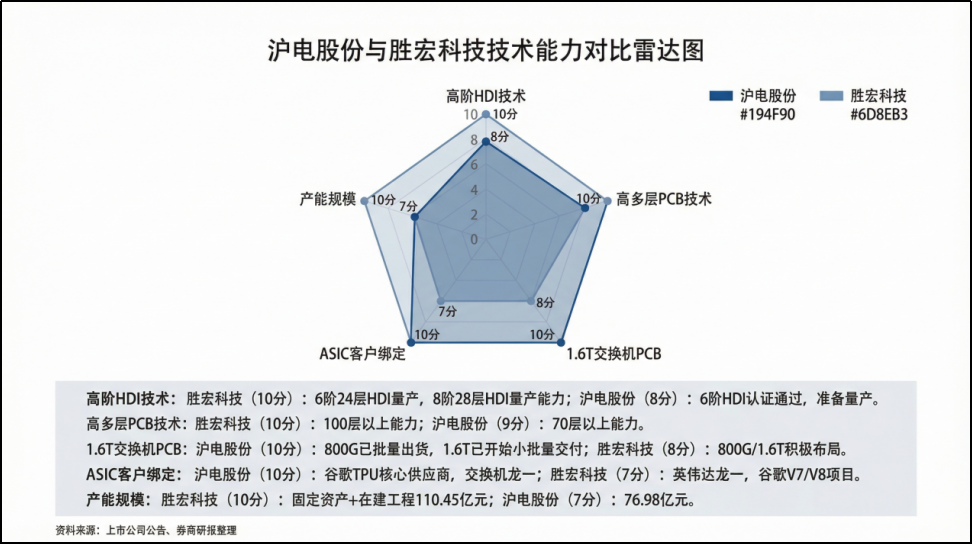

从上图对比可以清晰看出,沪电股份与胜宏科技的强项差异显著:胜宏在高阶HDI、高多层、产能规模上更具优势,而沪电则在1.6T交换机、ASIC客户、数通背板化方向上更胜一筹。两种技术路线本身没有绝对的优劣,但GTC大会后,市场的定价权重发生了变化——从“板卡弹性”转向“系统互联确定性”,这也让沪电股份的技术优势被进一步放大。

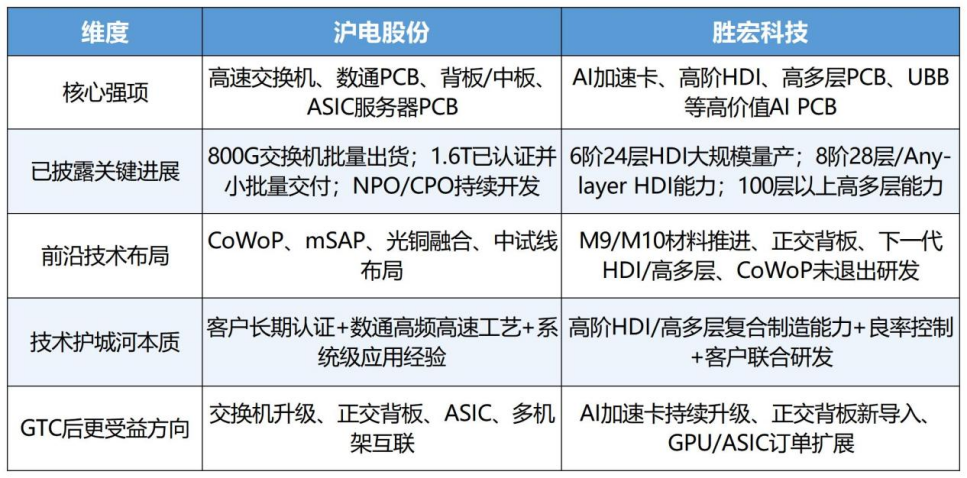

再用一张表格,清晰总结两家公司的核心技术定位差异:

沪电股份:数通底盘牢,受益于系统互联

沪电股份的核心定位是“数通PCB龙头”,这意味着能做的并非单一的AI PCB。长期以来,公司的优势集中在通信/数据通信领域,2024年通信PCB收入达101亿元,占总收入的76%,其中高速交换机PCB占通信PCB的38.6%,对应总收入约25%,远超AI server & HPC PCB(占比19%)的贡献,之前市场预期的核心逻辑在AI相关PCB的业绩放量。

而这次GTC 2026明确释放出AI集群向多机架、计算-网络-存储解耦演进的信号,正交背板(midplane)、1.6T交换、光铜融合等系统级部件的价值量大幅提升,而这些正是沪电股份长期积累的强项。

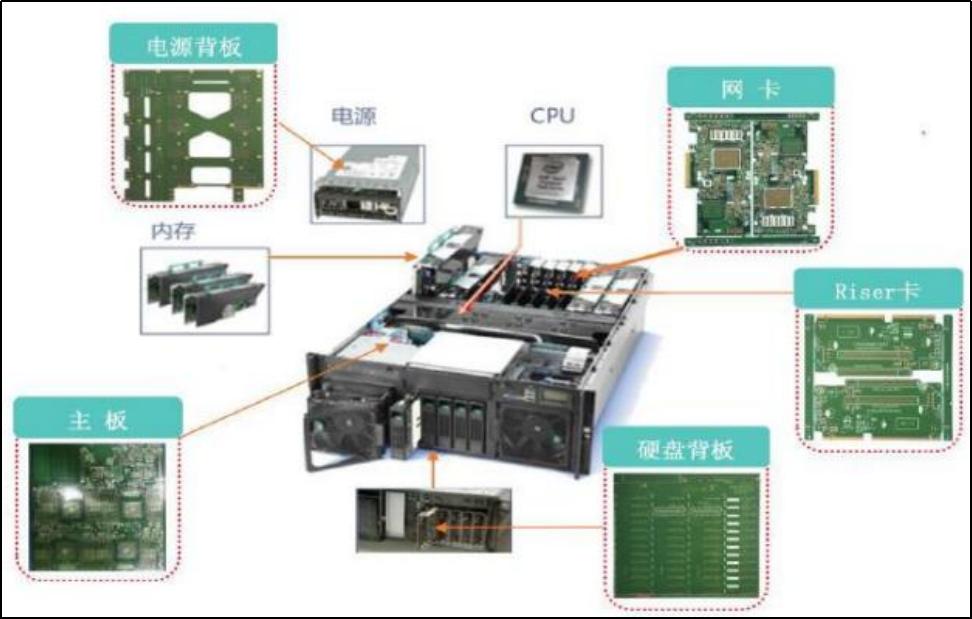

交换机、路由器等数通设备中的PCB,并非单一板件,而是由主板、背板、Riser卡、硬盘背板、电源背板等多种复杂结构组成(如图:交换机、路由器用PCB结构示意)。当AI集群从单机服务器扩展到多柜互联,整个互联系统中PCB的数量、层数和材料等级都会大幅提升,而沪电过去在网络设备中的多年经验,能够自然迁移到AI超节点背板化之中,形成难以复制的优势。

在技术壁垒上,沪电股份的核心竞争力在于高频高速材料和工艺的深度积累,包括Class 8及以上材料的运用与开发、No Etch氧化技术、背钻Stub 6/7mil max的高速信号完整性技术等。这些技术的壁垒不在于“能做出来”,而在于稳定的良率、批量一致性,以及长期的客户认证,对于数通设备客户而言,更换PCB供应商的成本极高,一旦进入核心供应链,就能形成长期绑定。

此外,沪电在前沿技术布局上也走在了行业前列,CoWoP、mSAP、光铜融合等方向的中试线布局,进一步巩固了其在系统级互联领域的领先地位,也为后续估值提升打开了空间。

胜宏科技:高阶HDI筑壁垒,AI板卡享高弹性

相比之下,胜宏科技的核心优势是“高阶HDI+高多层PCB”的复合制造能力,这也让其成为AI算力板卡领域的绝对龙头。HDI(高密度互连板)是AI加速卡、UBB等高端部件的核心载体,其阶数、层数和线宽线距,直接决定了板卡的性能上限。

技术实力上,胜宏科技目前的HDI能力处于全球领先水平:2025年半年报披露,公司具备100层以上高多层板制造能力,是全球首批实现6阶24层HDI大规模生产、具备8阶28层HDI与16层任意互联Any-layer HDI能力的企业;到2026年年报点评材料中,部分机构进一步提到其已具备10阶30层HDI能力,并在推进更高阶的技术研发。

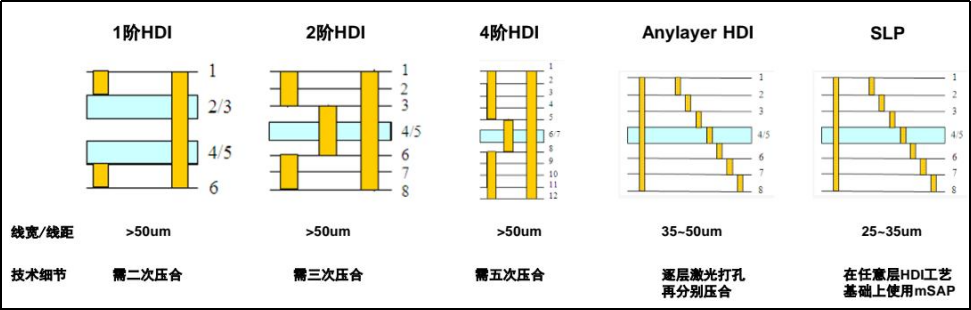

HDI的技术壁垒,从工艺复杂度就能看出(下图:HDI工艺分类)。从1阶、2阶到4阶,再到Any-layer HDI、SLP,工艺复杂度随着压合次数、激光钻孔次数和线宽线距要求迅速提升——1阶HDI仅需二次压合,线宽线距大于50um,而Any-layer HDI需要逐层激光打孔,线宽线距缩小至25~35um,SLP则需要在任意层HDI工艺基础上使用mSAP再分别压合。

对胜宏科技而言,真正的壁垒不只是“能造HDI”,更是在更高阶数、更高层数、与高多层复合的状态下,实现大规模量产并维持稳定良率。这种能力高度依赖设备参数、材料配方、镭钻和填铜电镀的核心技术,不是单纯购买设备就能追上的,这也是公司能在英伟达等海外大厂中获得大订单的底气。

产品结构来看,胜宏的收入增长高度依赖高端AIPCB的订单,2024年起公司营收进入加速期,2025年总收入达到192亿元,同比增长79.77%,这背后正是其在AI算力卡、UBB等领域的份额优势。但这种优势也存在局限性:过度聚焦于板卡级产品,在系统级互联领域的布局相对滞后,这给市场对后续业绩增长放缓带来了预期,也成为GTC后期股价表现疲软的核心原因之一。

如果说技术路线是两家公司的“硬实力”,那市场客户、业绩表现、财务指标就是“软实力”,资本市场叙事则是决定短期股价表现的“催化剂”。GTC大会后,沪电股份之所以短期能跑赢胜宏科技,主要还是资本市场预期的叙事从“英伟达链带来的业绩高弹性”切换到“服务器系统互联的高确定性”上,而这种切换,恰恰放大了两家公司在软实力上的差异。

客户结构与市占率方面,沪电股份与胜宏科技呈现出“均衡”与“集中”的鲜明对比,这也难免是资金选择的重要考量因素。

沪电股份的客户特点就是“均衡”。并没有被贴上“单一英伟达链”的标签,其客户结构更偏向“网络设备+云厂ASIC+服务器平台”的均衡布局,抗风险能力更强。从海外市场来看,沪电股份覆盖全球头部GPU和ASIC AI服务器客户,在谷歌、Meta、亚马逊等海外ASIC平台中持续卡位,其中在谷歌TPU PCB领域,市场估计其份额约30%-40%,是核心供应商之一。

交换机领域,公司的优势更为突出,是思科、Arista、Juniper、Mellanox/迈络思、天弘等全球头部交换机厂商的核心供应商,相关信息显示其整体份额超过四成。2026年行业横向比较资料显示,沪电在全球数据中心、交换机及路由器、AI服务器领域分别排名第一/第一/第二,这一地位极大强化了市场对其“系统级数通PCB龙头”的认知。

而胜宏科技的海外客户名单更为“集中”,公开研报和资料显示已进入NVIDIA、Intel、AMD、Microsoft、Google、Meta、AWS、Tesla等全球头部供应链,其中在英伟达AI PCB领域,市场预期其份额超过50%,是AI算力卡PCB的全球领先供应商,是英伟达链PCB的绝对龙头。

从市占率上,根据Prismark数据,胜宏科技位列全球PCB供应商第6名,中国大陆内资PCB厂商第3名,在AI PCB领域的强势地位毋庸置疑。但与此同时,公司的客户集中度也在快速上升:2022-2024年前五大客户销售占比分别为28%、27.1%、25.1%,到2025年前三季度已飙升至50.9%,其中最大客户占比达29.6%,无疑就是英伟达。

当然这种超级大客户的集中模式,让胜宏科技在前期AI订单爆发期能够快速享受红利,实现业绩高增长,股价也短期翻了10倍。然而这也带来了较高的风险,一旦核心客户订单波动、产能调整,或者行业竞争加剧导致份额下滑,后续公司的业绩增长将面临较大压力。而且本身这段时间,英伟达在美股纳斯达克的表现也比较平淡,没有超预期的产品和技术,难免让市场对这种“单一依赖”的担忧开始升温,也成为其股价震荡回调的重要原因。

业绩上,其实两家公司都很亮眼。近三年来,沪电股份与胜宏科技的业绩呈现出“稳健增长”与“高弹性爆发”的鲜明对比,而这种差异正是前面技术路线和客户集中度的一种映射。从2023-2025年的业绩数据来看,胜宏科技的业绩弹性明显更高,沪电股份的增长更为稳健,盈利释放节奏更平稳。

沪电股份:2023年实现营收89.38亿元,归母净利润15.13亿元;2024年营收133.42亿元,同比增长49.26%,归母净利润25.87亿元,同比增长71.05%;2025年业绩快报显示,公司实现营收约189亿元,同比增长42%,归母净利润约38.22亿元,同比增长47.74%,其中2025Q4单季归母净利润约11.05亿元。值得注意的是,2025年前三季度,沪电股份的单季净利润从7.6亿元升至10.4亿元,连续三个季度环比增长,这种稳定的业绩兑现能力,也让资本市场对其认可度持续提升。

胜宏科技:2023年营收79.31亿元,归母净利润6.71亿元;2024年营收107.31亿元;2025年营收192.92亿元,同比增长79.77%,归母净利润43.12亿元,同比增长273.52%;25Q4营收51.75亿元,归母净利润10.67亿元。从业绩绝对值和增速来看,胜宏科技2025年的表现远超沪电,但需要注意的是,25Q3、25Q4其利润率已出现环比回落,这背后是扩产、产线切换、良率爬坡、折旧摊销等因素带来的短期压力,也说明其高增速背后并非没有代价。

这里需要特别强调的是,GTC大会后沪电股份跑赢胜宏科技,并不是因为2025年的业绩谁更强,而是因为市场在为2026-2027年的新增长结构定价:沪电股份的增长更具确定性,而胜宏科技的高增长已被市场提前充分预期。

从机构预测的业绩来看,两家公司2026-2027年的业绩预期呈现出“沪电稳健、胜宏分化”的特征。

沪电股份的预期相对集中,整体偏向“稳健上修”:花旗预计2026/2027归母净利润为53亿元/81亿元;国投证券预计为59.88亿元/76.51亿元;市场保守口径为2026年52亿元、2027年68亿元。整体来看,沪电的增长逻辑清晰,主要受益于交换机升级、ASIC放量、扩产释放以及光铜融合等新技术的落地,增长确定性更高。

胜宏科技的预期则更高也更分散,呈现“高弹性但不确定性较强”的特征:高盛预计2026-2028净利润CAGR为57%;开源证券上调至2026/2027归母净利润80.40亿元/103.17亿元;国盛、平安等机构的口径大致在2026年96亿—98亿元、2027年151亿—170亿元区间。高预期主要依赖于大规模扩产落地和客户订单的持续导入,但这种高弹性也伴随着扩产爬坡进度、良率控制、客户订单波动等,都可能影响业绩兑现。

说到底,胜宏和沪电还是属于高端制造业,那财务指标中的资产负债表还是值得重点关注:

存货周转:胜宏出货更快,反映订单爆发从2023-2025年的存货周转率来看,胜宏科技持续高于沪电股份,这与AIPCB需求带动订单爆发密切相关,存货周转率越高,说明存货变现速度越快、订单流转越顺畅,这也印证了胜宏科技当前AIPCB订单的火爆。

固定资产投资方面:胜宏科技的扩张力度显著大于沪电股份:截至目前,胜宏的固定资产+在建工程总额为110.45亿元,而沪电为76.98亿元,这说明胜宏当前的产能体量更大、资本开支更激进。胜宏科技2026年度投资计划总额不超过200亿元,其中固定资产投资不超过180亿元,大规模的资本开支虽然能够支撑其未来的产能释放和业绩增长,但也意味着更大的爬坡压力和折旧摊销压力,这也是其2025Q4利润率回落的重要原因之一。

沪电股份虽然当前的固定资产投入规模小于胜宏,但边际变化更强:2025H1其在建工程达到22.4亿元,相较2023年底的5.7亿元大幅提升。同时,沪电股份在2026年新增多个投资计划,包括昆山扩产项目(总投资55亿元,全部达产后新增年产值65亿元)、43亿元AI PCB扩产项目(已启动建设)、3亿美元高密度光电集成线路板项目(布局CoWoP、mSAP、光铜融合)。总体来看公司的扩产有自己的节奏,既能够满足未来的市场需求,又不会带来过大的短期经营压力,中期产能释放与技术升级的逻辑更清晰。

02

总结:表现分化,只是短期市场预期逻辑的变化

股价的核心逻辑是市场对公司业绩的“预期定价”,而叙事则是连接基本面与股价的桥梁。GTC大会后,PCB赛道的资本市场叙事发生了根本性切换,从“英伟达链高弹性”转向“系统互联高确定性”,这种切换直接导致了沪电股份与胜宏科技的股价短期分化。

2025年以来,胜宏科技的短期叙事核心一直是“英伟达链弹性最大、高阶HDI领先、业绩爆发最强”,这一叙事推动其股价在过去一年大幅领先沪电股份及行业。但GTC 2026大会后,短期主线彻底切换为“正交背板、1.6T、LPU、ASIC、多机架互联、背板化/载板化/光铜融合”,而这些方向恰恰是沪电的核心优势。对资金而言,沪电在交换机、ASIC、正交背板等领域的卡位,以及1.6T产品的交付兑现,使其成为GTC后最适配新架构的“对口选手”;而胜宏虽然仍是AI PCB高弹性龙头,但由于其叙事仍集中在“GPU板卡”,与市场新主线的匹配度不高,再加上前期预期已经充分兑现,短期资金选择从胜宏切换至沪电,这是股价分化的直接原因。

中期来看,两家公司的叙事逻辑存在明显差异:沪电股份的中期叙事是“交换机+ASIC两条主线共振,1.6T开始交付,产能瓶颈缓解,泰国工厂进入拐点,CoWoP/光铜融合打开下一阶段估值空间”,核心是“确定性重估”,市场对其预期是“稳健增长+技术升级”,估值有望持续提升。

而胜宏科技的中期叙事则是“高阶HDI/高多层龙头地位延续,GPU+ASIC客户扩张,国内外大规模扩产落地后利润继续高弹性释放”,核心是“产能兑现型成长”,其估值依赖于扩产进度和客户订单的持续导入,一旦扩产爬坡不及预期、良率出现波动,或者客户订单减少,估值就可能面临压力。

总结来说,GTC大会后两大龙头的股价分化,不是胜宏变差了,也不是沪电变得有多好,估值差异也不是核心,按照PETTM当前沪电40多倍,看着比胜宏50多倍便宜;但从PEG角度,沪电业绩增速也就40%多,胜宏则有79%,按理说PEG胜宏更低,但市场预期胜宏未来可能没有那么高增速,按照前面高盛57%的增速,那现在基本算是平价。

主要还是短期市场的“审美”变了,从“追逐高业绩弹性”转向“拥抱确定性”。沪电股份与胜宏科技,作为AI PCB赛道的两大龙头,各自占据着不同的细分优势,未来的走向,既取决于AI行业的发展节奏,也取决于自身的技术落地和业绩兑现能力。

>>>查看更多:股市要闻