(来源:招商证券智远理财)

风险一:中东局势发展带来全球滞胀交易的反复

中东局势发展失控难以预测,三月份形势紧张的阶段,国际油价快速上涨,全球经济预期下修、通胀预期抬头、风险偏好下行,表现为恐慌情绪与滞胀预期升温。黄金和美债也出现了下跌,美联储降息预期回摆。国内权益市场亦受到了负面扰动,能源相关的石油石化、煤炭、公用事业表现较好,锂电、光伏也一度有突出表现,科技成长方向调整较多。这一表现与全球基本一致,围绕避险、滞胀两大方向进行。

图1:国际布伦特原油期货价格近半年走势(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年3月24日)

资料来源:Wind,招商证券财富客户部(数据截至2026年3月24日)若霍尔木兹海峡持续封锁导致油价中枢持续抬升,并推升通胀预期,或带来全球经济滞胀风险与流动性紧缩预期,对各类资产均提出更大挑战,配置上向实物资产与现金倾斜。年初多数资产价格处于历史高位,且流动性水平或已接近2020年全球“大放水”后的高位。若油价上行引发大规模滞胀冲击,有可能导致全球央行由降息周期加速进入加息周期,收紧宏观流动性。

参考历史上石油危机期间的大类资产表现,在滞胀冲击下,商品资产(原油、贵金属、农产品等)显著优于权益与债券,美元表现强于非美货币。权益股市的行业比较方面,从过去几轮油价上涨环境下的行业表现可以看出,能源、公用事业、医药、必需消费等防御板块占优,科技、工业、地产、金融、可选消费等流动性敏感行业跌幅较大。中东局势如果缓解,油价回归常态,股市将继续具有上升动力,A股科技和内需方向会再度回归到产业推动的逻辑上来。

风险二:AI基础设施投入对科技巨头当前业绩的影响

3月19日,腾讯控股披露2025年财报,尽管公司全年营收和净利润均实现两位数增长,当日股价却意外大跌超6%,市值跌破5万亿港元。腾讯公司在业绩会上释放的未来战略信号,2025年腾讯为AI新产品开发投入180亿元,2026年有意增加资本开支,AI及模型的投入将至少翻倍。腾讯总裁明确表示,“如果条件允许,资本开支能达到公司预期,可能会适当减少股份回购”,这一表态直接触动了投资者的敏感神经。2025年,腾讯以约800亿港元回购1.53亿股,而2024年回购规模更高达1120亿港元,持续的大规模回购一直是支撑腾讯股价的重要力量,被不少投资者视为确定性较高的收益保障。腾讯当前面临的本质问题是短期股东回报与长期战略投入之间的权衡,在AI浪潮席卷全球的当下,腾讯选择将资金投向未来增长领域,AI能否带来未来的高额回报依然具有较大不确定性。

国内外互联网科技巨头都面临AI投入较大拖累当期业绩的情形。阿里宣布未来三年投入超过3800亿元建设云和AI硬件基础设施,2025财年第三季度资本性支出高达289.99亿元,即时零售履约补贴、AI研发投入、AI云基础设施采购等当期费用激增,2025财年第三季度净利润同比骤降67%,经营利润降幅达74%,自由现金流同比骤降71%;百度2025年全年归母净利润56亿元,同比下降76%,利润缩水182亿元,“All in AI”战略导致传统业务调整阵痛,第三季度一次性计提162亿元老旧算力资产减值,以及7亿元员工优化遣散费支出;亚马逊(Amazon)2025年资本支出达1250亿美元,较2024年的770亿美元增长超60%,尽管云业务表现强劲,但巨额资本支出计划发布后股价持续受到压制;Meta在2025年的资本支出也达到640-720亿美元,较2024年的390亿美元增长超80%,Reality Labs(元宇宙/AR/VR)部门第一季度运营亏损达42亿美元,自2020年以来累计亏损超600亿美元,尽管广告业务强劲,但巨额AI支出引发投资者对AI泡沫的担忧,财报发布后股价曾暴跌13.5%。

AI基础设施投入对互联网巨头的短期业绩拖累是“高投入——慢回报”模式的必然结果,表现为利润下滑、毛利率压缩、现金流紧张。但这种拖累是战略性牺牲——通过提前布局算力与算法,巨头们希望在AI时代占据生态制高点,长期收获效率提升与新业务增长的红利。短期看“利润压力”,长期看“生态壁垒”。只有当AI应用(如生成式AI、智能驾驶)的收入贡献超过投入成本时,巨头的业绩才会进入“投入-回报”的正循环。

风险三:可转债强制赎回

截至2026年3月24日,沪深两市已100%触及赎回条款的可转债数量为79家,其中已发布公告将要强赎但还未完成赎回的可转债有15家。

按照赎回登记日排序,这15家即将完成强赎的可转债分别是安集转债、利扬转债、锋工转债、百川转2、嘉元转债、伟测转债、海优转债、光力转债、中宠转2、中环转2、塞力转债、红墙转债、远信转债、永22转债和汇成转债,其中汇成转债还未确定赎回登记日。若投资者忘记卖出或忘记转股而被按照债券面值加当期应计利息的价格强制赎回,按照2026年3月24日可转债的收盘价计算,这些转债持有者将分别面临4.72%—49.43%的投资损失。

表1:当前已发布强制赎回公告还未实施的可转债列表(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年3月24日)

风险四:解禁风险

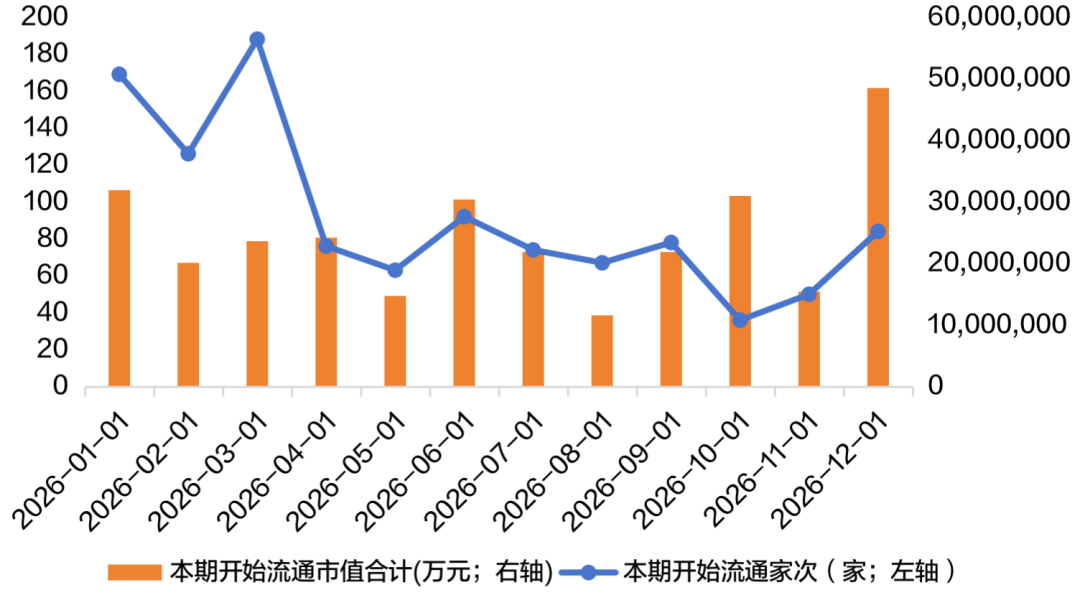

2026年4月A股共76家公司面临限售股解禁,整体解禁市值为2419亿元,相比上月,解禁公司家数有所下降,解禁市值规模基本持平。

图2:A股2026年1月—2026年12月月度公司股票解禁数量统计(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年3月24日)

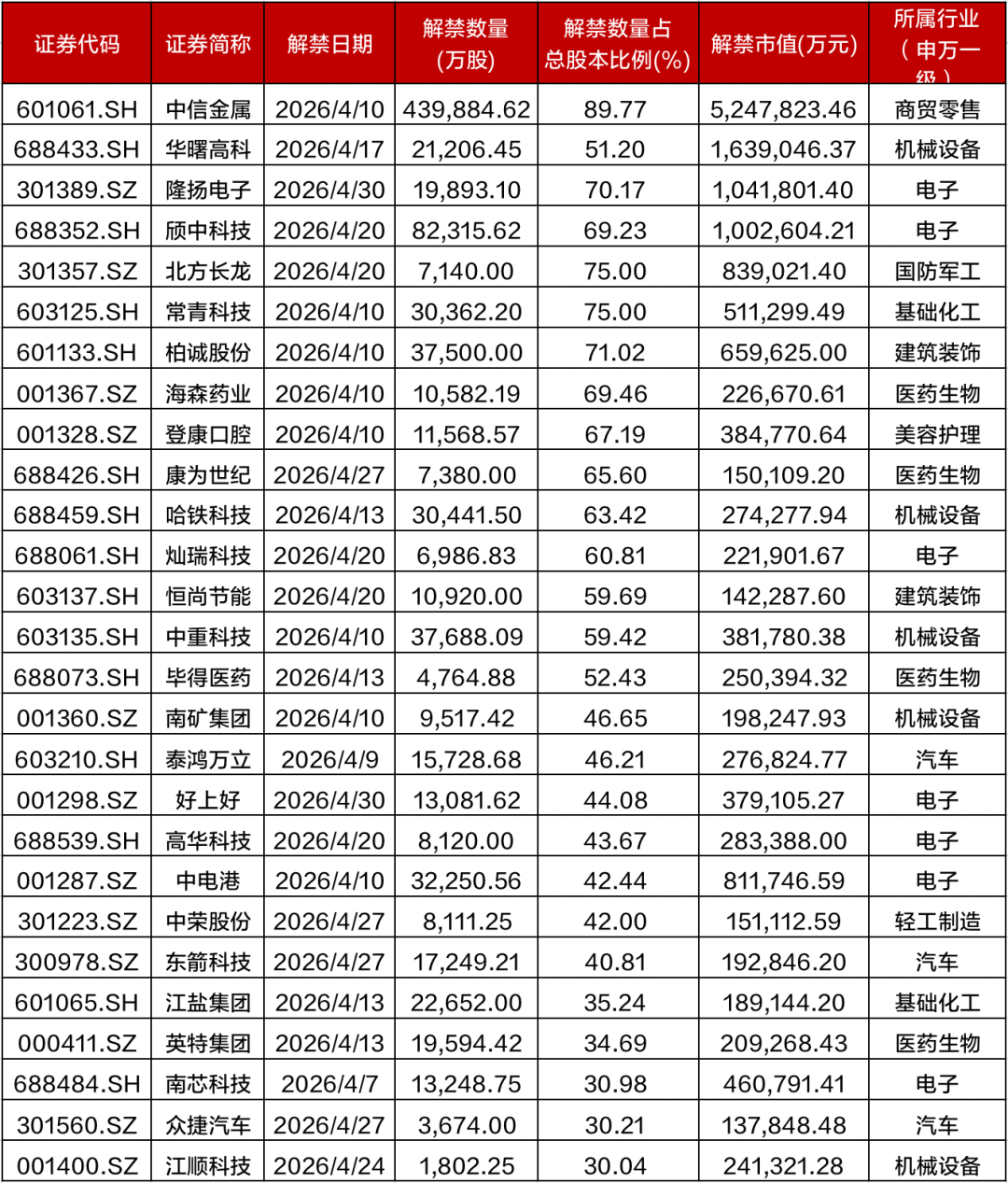

从公司限售股解禁比例来看,2026年4月解禁比例最高的三家上市公司分别是中信金属、北方长龙和常青科技。中信金属、华曙高科、隆扬电子和颀中科技四家公司解禁市值超过100亿元。

表2:2026年4月解禁市值超过100亿元或解禁占比超过30%的上市公司列表(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年3月24日)

风险五:减持风险

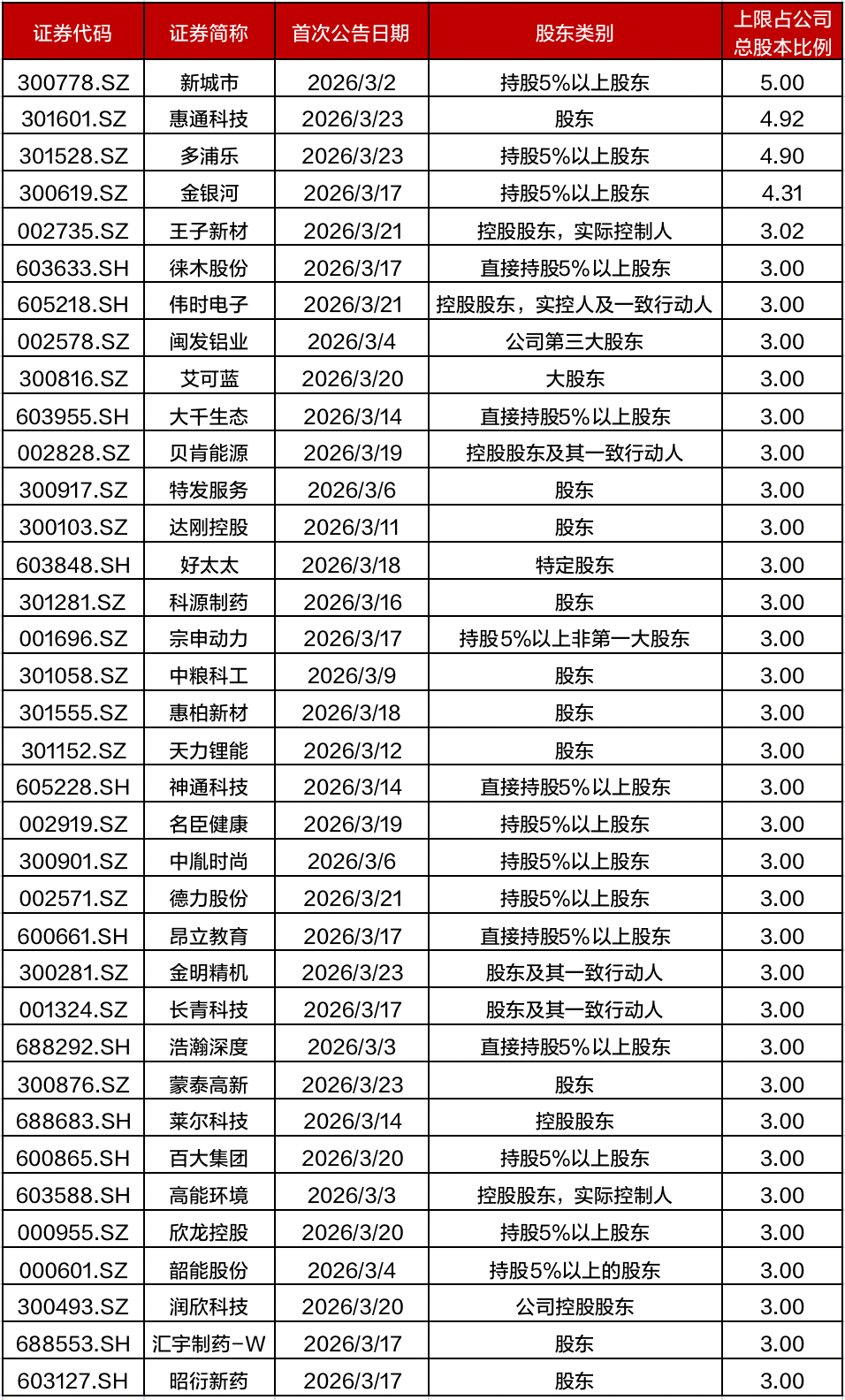

从公司最近发布的股东减持计划情况看,截至2026年3月24日,2026年3月共有188家公司发布了股东通过竞价交易或大宗交易方式减持股份的计划,拟减持股份数量上限占总股本比例最高的公司为新城市(5.00%)、惠通科技(4.92%)和多浦乐(4.90%)。

表3:2026年3月发布的公司股东拟减持计划(减持比例不低于3.00%)(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年3月24日)

从公司高管减持股份情况看,截至2026年3月24日,2026年3月共有149家公司出现高管净减持行为,其中格利尔、超讯通信和中微半导的减持股份比例最高,净减持股份占总股本比例分别为11.29%、5.00%和2.00%。

表4:2026年3月公司管理层完成减持股份行为列表(减持占比不低于0.50%)(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年3月24日)

所列示的投资标的仅作为举例说明,不构成投资建议。

本期作者:

【风险提示及免责声明】

以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对信息的准确性和完整性不作任何保证。招商证券不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。本文内容最终解释权归招商证券。市场有风险,投资需谨慎。

>>>查看更多:股市要闻