(来源:猪兜)

今年3月下旬,唐人神的一纸公告,在养猪圈子里悄悄传开了。不是因为它扩张了,也不是因为它引进了什么新技术,而是它把旗下最核心的养殖子公司——龙华农牧,摆上了“赌桌”。中信金融资产掏出2个亿现金,拿走龙华农牧将近31%的股份,双方签下一份为期五年的“生死状”:从2026年到2030年,龙华农牧每年必须拿出不低于3000万元的“可分配利润”,一分不能少。钱到账后,不能乱花,全部拿去还旧债。这背后,到底压上了什么?

一、压上了最值钱的家底

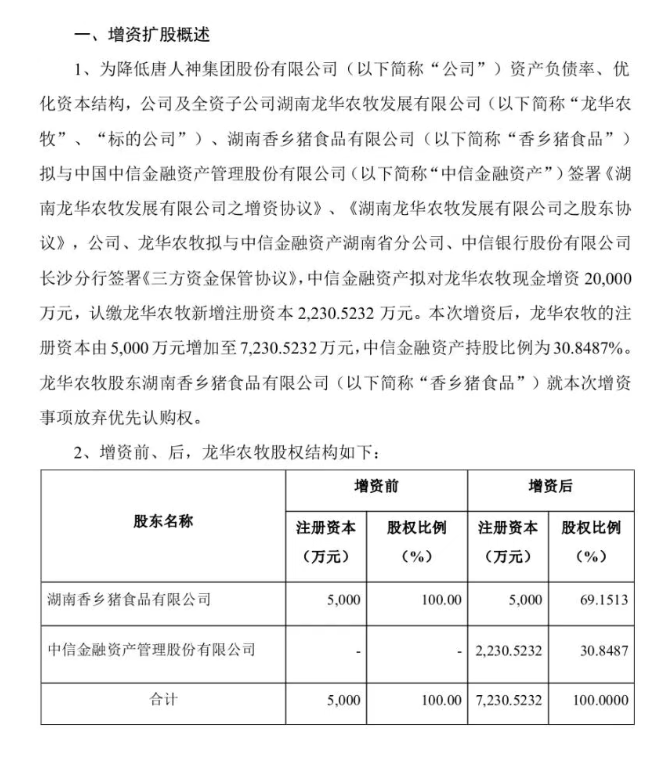

龙华农牧不是一般的子公司。它从2005年成立到现在,在茶陵县扎扎实实养了20年的猪,形成了从种猪繁殖、饲料生产到牲猪养殖的完整链条。在唐人神的体系里,它是核心养殖资产,是集团手里最值钱、最能打的一块“家底”。截至2025年9月底,龙华农牧总资产14.19亿元,净资产2.71亿元。2024年全年营收接近8个亿,净利润3263万元。这样的资产,在行业低谷期依然能赚钱,虽然2025年前三季度净利润下滑到380万元,但底子还在。

可就是这个家底,如今被“压”了上去。增资完成后,中信金融资产持股30.85%,唐人神方面的持股从100%稀释到69%出头。虽然还是控股,但这块最扎实的资产,已经不再是唐人神“独享”的了。更重要的是,这2亿元增资款,一分都不能挪作他用——全部用来偿还龙华农牧及唐人神合并报表范围内的存量金融负债。协议写得清清楚楚:一个月内还第一笔,三个月内把清单上的债全部还清。

这相当于什么?相当于把自家最值钱的资产拿出来,换了一笔钱,转身就把钱塞进了债主的兜里。龙华农牧的资产负债率一度高达81%,远高于唐人神集团65%的水平。这笔钱进来,不是为了扩产,不是为了新建猪场,而是为了给高负债“降温”。说白了,就是拿股权换了一口气。

二、压上了未来五年的“自由”

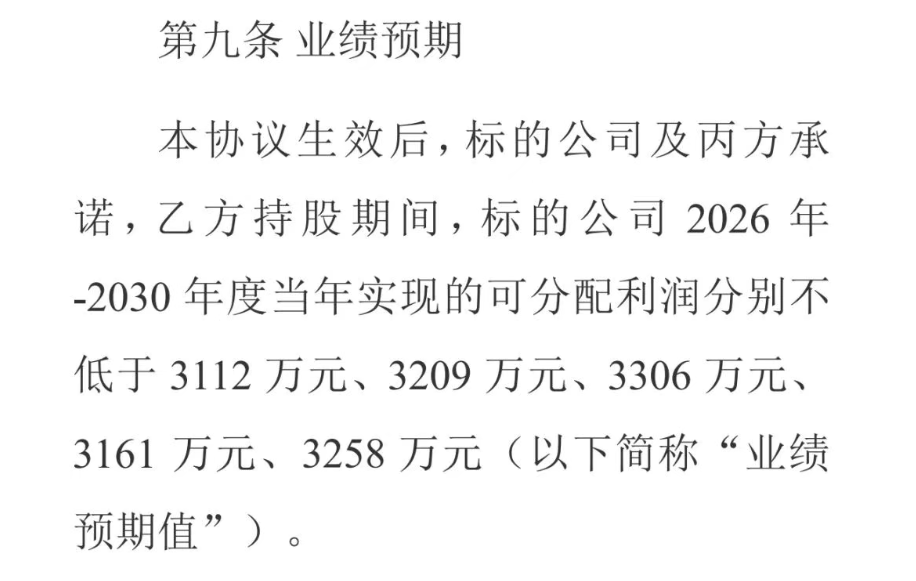

如果说让出股权还算“割肉”,那签下的这份业绩承诺,就是给自己套上了一道紧箍咒。未来五年,龙华农牧每年要实现的可分配利润,分别不低于3112万元、3209万元、3306万元、3161万元和3258万元。什么叫“可分配利润”?不是账面上的净利润,而是扣掉法定盈余公积之后,实实在在能拿出来分的现金。

这就意味着,龙华农牧不仅要赚钱,还要保证每年有3000多万的真金白银分出去,不能留在账上周转。对于一家养殖企业来说,这等于把未来五年的经营自主权交出去了一半。猪价好,要分;猪价不好,也要分。饲料涨了,要分;疫病来了,还要分。如果完不成,后果是什么?协议里同样写明了:如果触发特定情形,唐人神或者它指定的第三方,得按约定价格把中信的股权买回去。到那时候,不仅钱要吐出来,还得再搭上一笔。

这份对赌,签得并不轻松。2026年开春,猪价还在低位,行业里自繁自养的猪场很多还在亏钱。饲料成本居高不下,猪粮比长时间在预警线附近徘徊。龙华农牧2025年前三季度的净利润只有380万元,离3000多万的目标还有很大距离。要在这样的行情里连续五年交出“硬任务”,压力可想而知。

三、压上了整个集团的信用

这次引入中信金融资产,表面上看是龙华农牧的事,但实际上,压上去的是整个唐人神的信用。增资款要用来偿还的,不仅是龙华农牧自己的债,还包括唐人神合并报表范围内的存量金融负债。换句话说,这笔钱是用来给整个集团“堵窟窿”的。

唐人神这几年的日子,行业里多少都听说过。2021年亏、2022年赚、2023年亏、2024年赚、2025年预亏,业绩像坐过山车一样上下翻腾。2025年预计亏损9.5亿到11.5亿元,资金压力可想而知。现金流靠什么维持?公告里没有明说,但行业里的人都知道,这种时候,能借到钱、能稳住债主,就是本事。

而中信金融资产的入局,本身就是一种信用背书。它不是什么民间资本,而是国有金融资产管理公司,背后站着中信集团和财政部。它敢投这2个亿,并且签下五年对赌,说明它认可龙华农牧的基本面,也认可唐人神还有“救”的价值。但如果未来五年里,龙华农牧没能扛住,或者唐人神这边违反了协议条款,那就不仅仅是龙华农牧的事了——整个集团的信用都会受到影响,后续融资的难度会成倍增加。

>>>查看更多:股市要闻