(来源:大树的格局)

新型储能已跻身国家重点培育的新兴支柱产业,其中锂电储能在新型储能装机中占比超 95%,牢牢占据主导地位。而锂电储能的核心上游便是锂资源,今天我们就聊聊锂资源的全球市场格局展开解析。

你看最近碳酸锂期货主力合约突破16万,四连阳,很多人又觉得牛市回来了。别急着冲,这背后的推手其实是津巴布韦的出口禁令,直接切断了非洲这条重要的锂矿通道。

这事儿告诉我们什么?资源为王的逻辑不仅没变,反而因为地缘政治变得更凶险了。以前大家看谁成本低,现在得看谁手里有矿,而且还得是运得出来、挖得稳的矿。

咱们把视角拉高,现在的全球锂矿格局,说白了就是一场“三足鼎立”的混战。

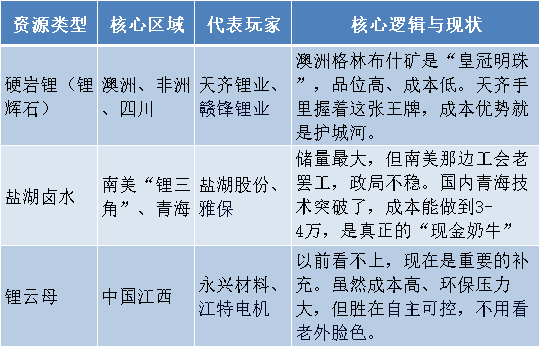

请看这张表:

咱们简单聊聊这几个核心玩家。天齐锂业,这哥们儿是典型的“家里有矿心不慌”,手里握着澳洲格林布什矿山51%的股份,这是全球品位最高的硬岩锂矿。它的碳酸锂生产成本能控制在4万/吨左右,这是什么概念?就是锂价跌到10万,别人在流血,它还在赚钱。

再看赣锋锂业,它的打法不一样,它是“全产业链通吃”。从上游买矿,到中游做锂盐,再到下游做电池甚至回收,它什么都干。这种模式抗风险能力强,不管上游怎么波动,它总能找到利润点。

还有像中矿资源,这属于“出海派”的代表。它在津巴布韦有Bikita矿山,虽然最近津巴布韦搞禁令,但它早就布局了,反而成了稀缺标的。而国内的盐湖股份和西藏矿业,依托的是青海和西藏的盐湖,虽然镁锂比高、提锂难,但这两年吸附法、膜法技术一突破,成本直接打下来了,成了国内最稳的大后方。

说到这儿,聊聊自己的看法。

第一,别只盯着“量”,要看“含权量”。以前我们看谁产能大,现在得看谁的资源自给率高。很多锂盐厂看着热闹,其实原料全靠买,那就是个加工厂,锂价一涨它就得给矿企打工。真正的投资者,只投那些自有矿山比例高的企业。比如融捷股份,独家控制四川甲基卡134号脉,这是国内最好的锂辉石矿,这种资产就是硬通货,最近在a股的表现也非常亮眼。

第二,供应链的“安全溢价”正在重估。你看津巴布韦禁令、智利罢工、甚至马里那边的武装冲突,这些都在提醒我们:海外矿山的风险正在常态化。以前觉得去非洲买矿便宜,现在发现运不出来也是白搭。所以,国内那些虽然成本稍高、但地理位置安全的“亚洲锂腰带”(四川、青海、西藏、新疆),战略价值正在被重新定价。特别是最近探明的这条2800公里的锂矿带,是国家给咱们留的“压舱石”。

第三,技术路线的“降维打击”。别以为挖矿就是挖土,现在的竞争是提锂技术的竞争。盐湖提锂如果能做到像“抽水”一样简单便宜,那硬岩矿就得喝西北风。现在青海的盐湖提锂成本已经能做到3.5万以下,这对那些成本在6-8万的云母矿和海外高成本矿山来说,就是降维打击。未来谁能把回收技术(电池回收)做通,谁就能在这个周期里活得更久,因为那是真正的“城市矿山”。

最后总结一句话:锂矿这行,短期看期货情绪,中期看产能释放,长期看资源禀赋。

>>>查看更多:股市要闻