(来源:信德海事)

业绩大增、分红过半!中远海特交出一份“高质量增长”答卷

3月25日,中远海运特种运输股份有限公司(中远海特,600428)交出了一份颇具分量的2025年成绩单。无论是营业收入、利润总额、归母净利润,还是经营性现金流,公司都实现了明显增长。更值得市场关注的是,在业绩继续向上的同时,中远海特还拿出了较高比例的现金分红方案,进一步强化了其“稳增长、强现金流、重回报”的上市公司形象。

一、业绩全面提升:中远海特盈利能力继续走强

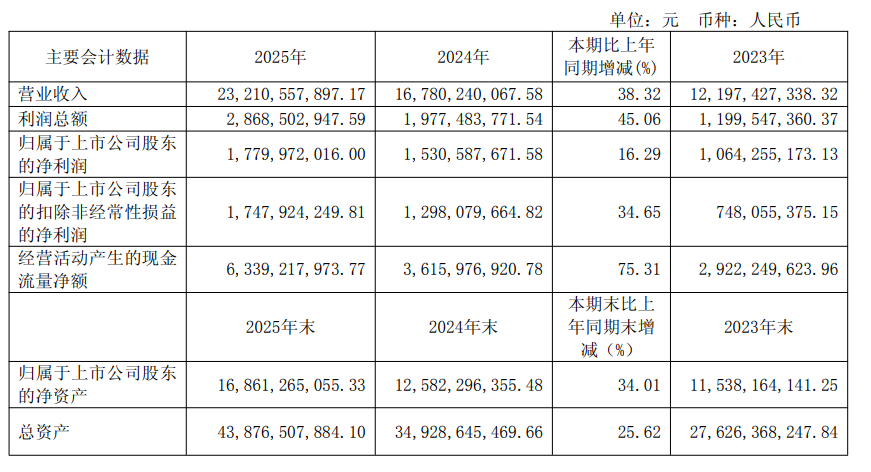

从年报披露的数据来看,中远海特2025年实现营业收入232.11亿元,同比增长38.32%;实现利润总额28.69亿元,同比增长45.06%;实现归属于上市公司股东的净利润17.80亿元,同比增长16.29%;经营活动产生的现金流量净额达到63.39亿元,同比增长75.31%。

在当前航运市场波动仍然存在、外部环境不确定性仍未完全消散的情况下,这样一组数据不仅体现出公司经营规模的继续扩大,更反映出其盈利质量和经营韧性在同步提升。特别是经营性现金流的大幅增长,说明公司本轮业绩改善并不只是账面利润的增长,而是建立在更强实际回款能力和更稳经营基础之上的。

二、分红力度突出:超过50%的分红比例成为重要亮点

相比业绩本身,中远海特此次利润分配预案同样引人关注。

根据公司公告,2025年度公司拟向全体股东每10股派发现金红利3.25元(含税),按2025年12月31日总股本计算,合计拟派发现金红利约8.92亿元。本次现金分红金额占本年度归属于上市公司股东净利润的比例达到50.10%。

对于一家仍处于船队扩张、业务延伸和全球网络完善阶段的航运企业而言,这样的分红水平并不常见,也显示出公司对未来经营和现金流的较强信心。公告同时显示,公司最近三个会计年度累计现金分红总额已达到约21.90亿元,持续回报能力较为稳定。

三、公司底色:全球领先的特种船运输企业

如果只看利润和分红,很容易把中远海特理解为一家盈利改善明显的航运上市公司。但从业务本质来看,它更重要的定位,是一家全球领先的特种船运输企业。公司在年报中明确表示,其核心目标是做优做强特种船队和供应链网络,为全球客户提供先进制造业供应链、纸浆供应链、商品车供应链以及国际海洋工程供应链等综合物流专业服务,并以打造“所造皆能运、所运皆最优”的世界一流特种船队为发展方向。

换句话说,中远海特已经不再只是传统意义上的“运货公司”,而是在向更高附加值的专业物流和供应链服务平台持续升级。

四、船队规模再上台阶:运力扩张支撑业绩跃升

船队规模的快速扩张,是中远海特2025年业绩增长最重要的底层支撑之一。

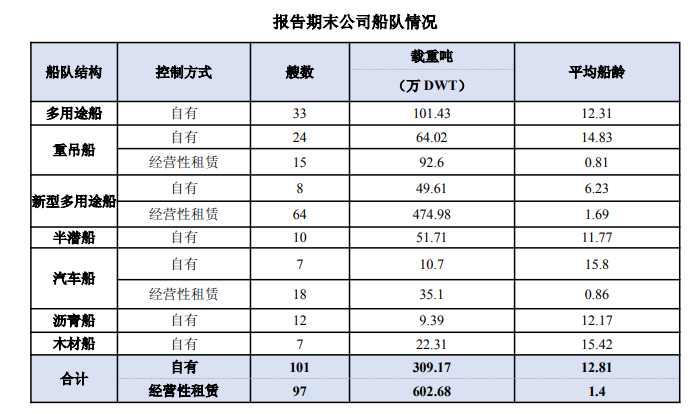

截至2025年底,公司自有及经营性租赁船舶合计达到198艘,控制运力规模达到911.85万载重吨。

公司在年报中指出,2025年全年累计接入新造船舶50艘,年末船队规模达到上市以来最高水平,同比增长48%,较“十四五”初期增长超过200%。

这意味着公司已经在多个细分市场完成了从“布局”到“规模领先”的跃升。特别是在多用途重吊船、新型多用途船和半潜船等细分领域,公司继续维持全球领先优势,而汽车船板块则正在加速迈向行业第一梯队。

五、各业务板块协同发力:汽车船成为最强增长点

从业务板块表现来看,中远海特2025年的增长并非来自单一市场,而是多个板块共同发力的结果。

其中,多用途船队实现营业收入40.91亿元,同比增长13.16%;重吊船队实现营业收入32.22亿元,同比增长44.38%;新型多用途船队实现营业收入59.57亿元,同比增长35.15%;半潜船队实现营业收入28.95亿元,同比增长9.82%;而汽车船队则成为最亮眼的增长引擎,全年实现营业收入44.01亿元,同比大增213.59%,全年运输商品车超过50万辆。

汽车船业务的快速放量,一方面反映了中国汽车出口持续增长带来的运力需求,另一方面也体现出中远海特在航线组织、船队接入和客户拓展方面的执行效率。

六、高附加值货源占比提升:公司深度受益于中国制造出海

中远海特本轮业绩增长的另一层逻辑,是其货源结构正在持续优化。公司在年报中提到,2025年商品车、风电设备、工程设备等中国先进制造货源占比已经超过40%。

这意味着,中远海特的增长并不是建立在传统低附加值货盘扩张之上,而是越来越深地嵌入中国先进制造、新能源产业和大型装备出口的出海通道之中。无论是风电设备、储能柜,还是工程机械、商品车,这些高附加值货种都对运输方案、装载技术、船型匹配和供应链协同提出更高要求,也恰恰是中远海特最具壁垒的优势所在。

七、从海上运输到端到端服务:公司正在向供应链平台升级

相比传统航运企业主要依赖海上运输赚取运费,中远海特更值得关注的变化,是其正在由“运输承运人”向“供应链解决方案提供者”升级。

年报显示,公司已围绕先进制造业、纸浆、商品车和国际海洋工程等方向,持续拓展“端到端”物流供应链服务。比如在商品车领域,公司形成了“汽车船滚装+重吊船吊装+专用框架搭配新型多用途船”的组合运输模式;在纸浆领域,公司建设了东南亚区域分拨中心,并延伸出海铁联运、“一箱到底”等产品;在海工领域,公司则依托半潜船优势向“运输+安装”服务延伸。

这样的变化,意味着中远海特的收入来源、客户关系和业务黏性都在变得更加多元,也使其经营逻辑逐步摆脱单一运价周期的约束。

八、全球航线网络持续加密:班轮化能力成为新增长抓手

年报还显示,中远海特正在着力把过去相对零散、不稳定的项目型运输,逐步转变为更具确定性的班轮化服务。

2025年,公司已构建覆盖东南亚、西北欧、波斯湾、南美等高增长区域的班轮网络,并全年推出南美东金砖快航、南美西直达快航、东南亚重吊班轮等6条班轮精品航线。

这一变化非常关键。对于客户而言,班轮化意味着更稳定的船期、更可预期的交付和更高效的供应链组织;对于公司而言,则意味着网络密度提升、船舶周转效率改善,以及客户黏性的进一步增强。这也是中远海特正在从项目运输优势,向网络运营优势持续演进的重要信号。

九、绿色化与年轻化同步推进:船队质量持续改善

中远海特此次扩张并不是简单做大规模,而是在推动船队结构向大型化、绿色化、年轻化同步演进。

年报显示,公司在汽车船板块新接入13艘LNG双燃料汽车船,同时截至2025年底,已有20艘LNG双燃料汽车船顺利接入并投入运营。

此外,公司还提到,12艘建造阶段“碳中和船舶”正在接入之中。对于一家以全球运输网络为基础的特种船企业而言,绿色船队不仅是未来监管环境下的必要条件,也会直接影响其在国际高端客户和长期合同竞争中的议价能力。

从这个角度看,中远海特当前的扩张并不是传统意义上的“加船”,而是在提前为未来的行业竞争重新配置资产。

十、资本市场意义:中远海特正从周期航运股走向高质量成长型平台

综合来看,中远海特这份2025年报最值得关注的地方,并不只是收入、利润和分红数字本身,而是其背后所体现出的经营逻辑变化。公司一边通过船队扩张和航线加密扩大收入规模,一边通过高附加值货源、供应链延伸和数字低碳转型改善利润质量;一边保持成长投入,一边又拿出超过50%的利润进行现金分红。

这说明中远海特正在逐步从传统意义上的周期型航运企业,走向具备平台属性、网络属性和供应链属性的高质量成长型公司。对于资本市场而言,这样的公司故事显然比单纯依赖运价波动的航运股更具吸引力。

一份不仅“好看”,而且“有含金量”的成绩单

对中远海特来说,2025年显然不是简单的“赚得更多”的一年,而是“规模、结构、能力和回报”同时向上的一年。业绩增长说明公司抓住了中国制造出海和特种运输景气上行的窗口;高比例分红说明公司具备较强的现金流和回报能力;而船队、航线、供应链和绿色化布局,则决定了这家公司并不只是在吃短期行业红利,而是在为下一轮更长周期的竞争打基础。

从这个意义上说,中远海特这份年报,确实称得上是一份兼具业绩亮点、战略纵深和资本市场说服力的“高质量增长”答卷。

>>>查看更多:股市要闻