(来源:财经思享汇)

理解南京高科,不能只停在“躺赢银行股”的结论。

作者 | 黄竞禾

编辑 | 管东生

2025年,多数房企仍处调整过程中,然而南京高科(600064.SH)是个“例外”。

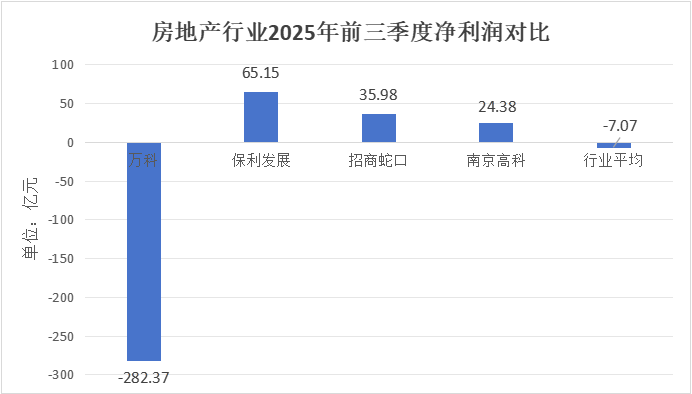

2025年前三季度,南京高科实现营收24亿元,净利润却达到24.38亿元,利润超过收入本身;同期房地产行业69家上市企业平均净利润为-7.07亿元,南京高科排名第四。

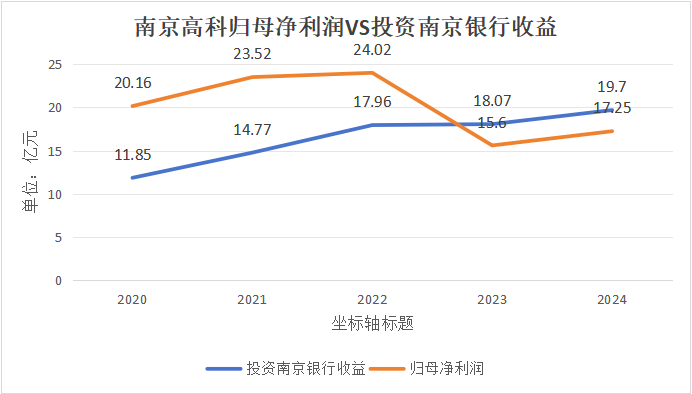

再往前看,2024年公司营收同比下跌58%至19.8亿元,归母净利润却逆势增长10.58%至17.25亿元。收入在缩水,利润在增长,这两条线正在反向拉开。

一家注册在南京的地产类公司,为什么能在卖房收入腰斩的情况下还把利润做上去?又凭什么值得被重新定价?

壹丨利润的真正来源

要看懂南京高科的利润表,首先要搞清楚钱从哪里来。

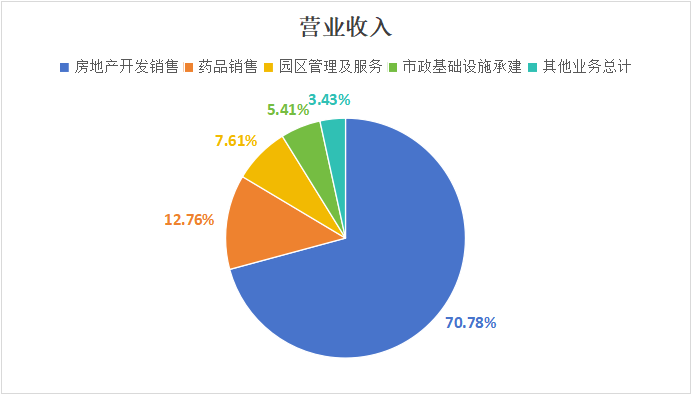

2025年上半年,南京高科19.6亿元营业收入中,房地产开发销售占70.78%,金额13.87亿元,园区运营及其他业务合计约30%。从收入结构看,这还是一家以卖房为主的地产公司。

但收入结构和利润结构,完全是两回事。

房地产业务的收入要先扣土地成本、建安成本、销售费用、管理费用、财务费用,再缴土地增值税和企业所得税,层层剥下来,真正留在净利润里的极为有限。

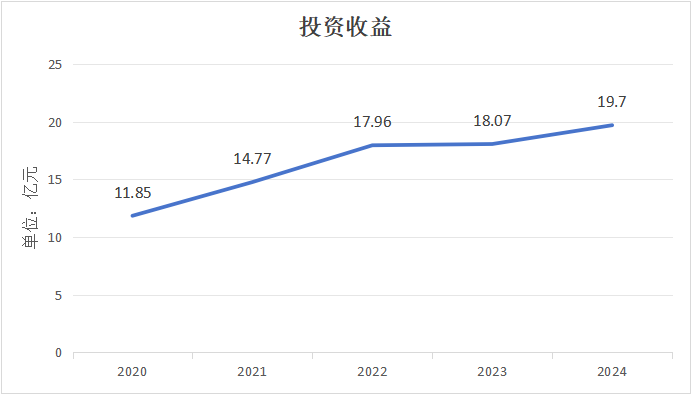

真正支撑南京高科净利润的,是投资收益,来自一笔长期持有的银行股权。

南京高科持有南京银行(601009.SH)约10%的股权,是南京银行第四大股东。南京银行每年实现的净利润,按持股比例直接计入南京高科的投资收益。这也正是为什么南京高科的净利润可以超过营业收入。

过去五年,这笔持股确认的投资收益逐年攀升:

这组数字背后的逻辑是,南京银行近年业绩稳健,净利润持续增长。作为大股东的南京高科,每年按比例分享的收益随之水涨船高。

2024年这组数字尤其极端,南京高科归母净利润17.25亿元,而南京银行一项投资收益贡献了19.7亿元。

值得注意的是,归母净利润与南京银行投资收益的走势并非完全同步。以2023年为例,南京高科来自南京银行的投资收益为18.07亿元,但当年归母净利润仅为15.6亿元,同比下降35.06%。原因是归母净利润还受到其他投资资产的价值变动、减值损失等因素影响。投资收益稳,不代表净利润一定稳。南京银行是压舱石,但并非唯一变量。

理解南京高科的利润结构,必须同时关注两个方面:南京银行提供了稳定的收益基础,其他股权投资的浮动损益则决定了净利润的最终高低。

房地产业务对于南京高科而言,更接近于现金流来源,而非利润来源。2025年上半年房地产业务收入13.87亿元,占收入70.78%,但利润贡献不足整体的一半。卖房回款,维持日常运营,偿还有限负债,保证公司正常运转,是地产版块的真实底色,而不是拉动利润的引擎。

这套结构也带来了低负债这一显著的财务特征。2024年末,南京高科资产负债率为48%,远低于行业均值71.8%。

低负债在当下周期意义重大。过去三年房地产流动性紧张的本质,是高杠杆叠加销售下行的双杀。销售回款一旦放缓,短期债务压力立刻失控。南京高科从未走高周转、高杠杆路线,叠加南京银行每年稳定投资收益作为现金流,使其在整个行业去杠杆过程中,始终保持财务安全。

贰丨投资园区科技企业

理解南京高科,不能只停在“躺赢银行股”的结论。

南京高科在用投资收益持续投资园区内的科技企业,并将这些企业与园区本身绑定成一个增强回路。

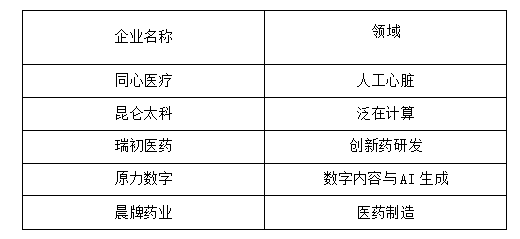

近年来,南京高科通过直接股权投资和产业基金,陆续进入多家科技与医疗企业:

地产业务产生现金流,支撑公司持有南京银行股权;南京银行每年贡献稳定的投资收益,用于投资园区内的科技企业;科技企业在园区内壮大,反过来提升园区的产业集聚效应和竞争力;园区价值提升,又为公司带来更强的现金流与资本增值空间,支撑下一轮投入。

地产、金融、科技三个板块并非彼此孤立,而是构成一个相互咬合的闭环。

这套模式的可持续性,建立在两个前提上。

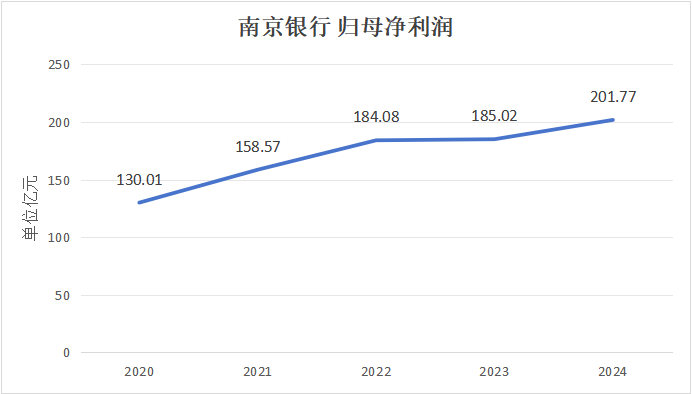

第一,南京银行的持续盈利能力。这是整个模式的压舱石,也是最大的单点风险。

2023年的案例已经说明,南京银行投资收益本身相对稳定,但其他金融资产的波动会对归母净利润产生较大扰动。一旦南京银行盈利出现系统性下滑,南京高科的利润结构将被直接击穿。

第二,园区科技资产的长期兑现。同心医疗已上市,是一个阶段性验证,但整体投资组合的价值兑现需要更长时间观察。这条线目前仍处于投入期,能否形成可量化的稳定回报,是评估南京高科第二成长曲线的核心变量。

把两个板块放在一起看,南京高科的实质是:一家以地产为基础、以银行股权为核心利润来源、以科技园区投资为长期价值储备的复合型资产公司。

它的估值逻辑,早已不适合用传统房地产开发商的框架来套。土储规模、销售去化率、拿地力度……这些指标对南京高科参考价值有限。

尽管南京高科拥有稳定的投资收益和较低的财务杠杆,但资本市场对其估值仍然相对克制。原因在于,公司利润结构的特殊性使其难以被归入传统行业估值体系。

南京高科持有南京银行 12.36亿股,按当前每股价格11元左右计算,持股市值约为 136.45亿元,而南京高科自身总市值仅 149亿元。光是持有南京银行这一笔股权,就相当于南京高科总市值的91.6%。

过去几年,南京银行贡献的投资收益已经成为南京高科净利润的核心来源,这种金融资产驱动利润的结构,使市场更倾向于将其视为“银行影子股”,而不是一家独立成长的产业公司。如果南京银行的盈利增长放缓,南京高科的利润弹性也会同步下降。

其次,地产标签仍然对估值形成压制。尽管南京高科的财务结构明显优于大多数房企,但其主营业务中房地产开发收入仍占较高比例,在房地产行业整体估值下行的背景下,市场很难单独给予更高溢价。

园区科技投资也处于早期阶段。虽然公司通过股权投资进入医疗、科技等领域,并试图构建园区产业生态,但目前这些项目贡献的利润规模仍然有限,市场尚未看到稳定、可持续的回报路径。

南京高科目前的估值更接近一家公司持有金融资产与园区资产的复合型平台,而不是一家高速成长的科技投资公司。在行业估值体系尚未重塑之前,其估值中枢仍然会受到银行股和房地产板块整体定价水平的影响。

>>>查看更多:股市要闻